PLAラミネート板紙包装市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

PLAラミネート紙器包装市場レポートは、製品タイプ(カップ原紙、塗工板紙、液体包装用板紙、食品トレイ・プレート用板紙、特殊紙)、用途(食品サービス用使い捨てカップ・蓋、乳製品・飲料カートンなど)、基材グレード(晒しクラフトパルプなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PLAラミネート紙器包装市場の概要

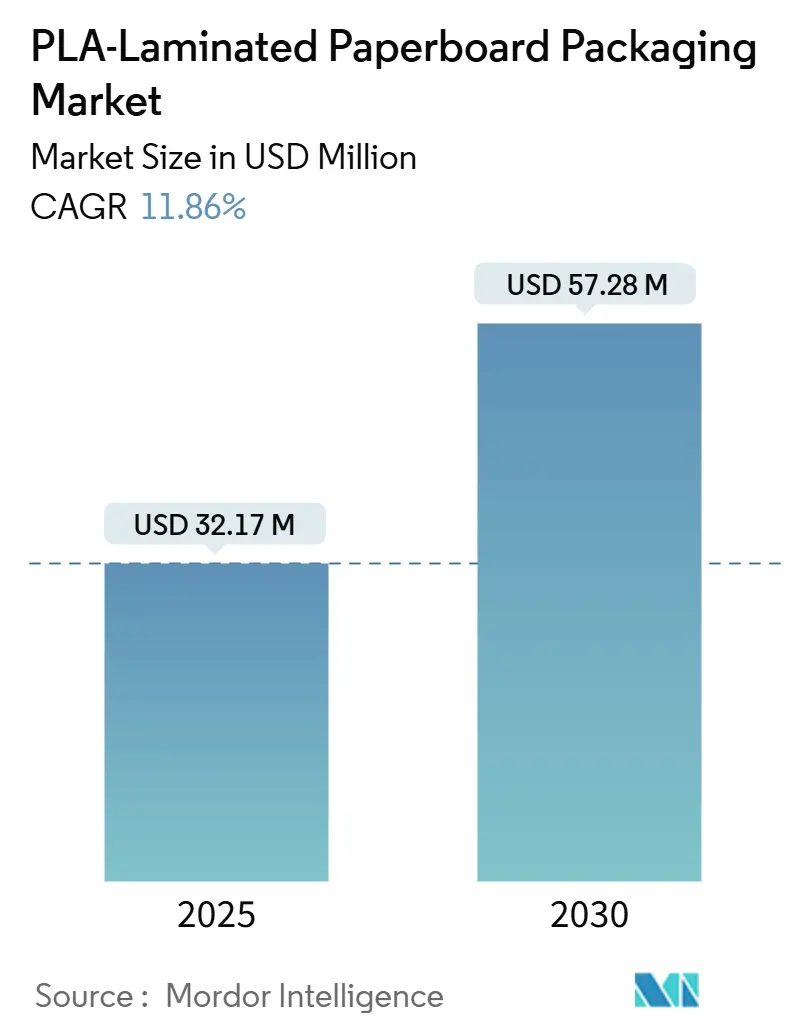

PLAラミネート紙器包装市場は、2025年に321.7億米ドルに達し、2030年には572.8億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.86%です。この市場は中程度の集中度を示しています。最も急速に成長している市場はアジア太平洋地域であり、最大の市場はヨーロッパです。

市場概況と主要な動向

PLAラミネート紙器包装市場は、PFAS(パーフルオロアルキルおよびポリフルオロアルキル物質)や使い捨てプラスチックに対する規制強化、企業のネットゼロ目標、パンデミック後のフードサービス需要の急増といった複数の要因により、急速な拡大を見せています。これらの要因が相まって、石油ベースのコーティング材からPLAコーティング材への転換を促進しています。

特に、ヨーロッパにおけるEU包装・包装廃棄物規則(PPWR)の早期導入は、短期的なコンプライアンス投資を促しています。また、NatureWorks社によるタイでの新しいPLA複合施設の建設は、最も成長著しいアジア太平洋市場における上流供給の安定性を確保しています。ブランドオーナーによる科学的根拠に基づいた脱炭素化目標は、長期的な供給契約につながり、最近設置された押出コーティングラインの稼働率を向上させています。

電子レンジ対応の耐熱グレードや超薄型反応押出バリアなどの技術的進歩は、PLAラミネート紙器包装の性能範囲を広げ、これまで化石ポリマーに限定されていた用途への参入を可能にしています。乳酸モノマーの価格変動や、堆肥化インフラの整備の遅れといった課題は残るものの、政府や企業が循環型経済の原則に収斂するにつれて、全体的な需要シグナルは引き続き強化されています。

主要なレポートのポイント

* 製品タイプ別: 2024年には折り畳みカートンボードがPLAラミネート紙器包装市場シェアの27.89%を占めました。

* 用途別: 調理済み食品およびテイクアウト用トレイセグメントは、2025年から2030年にかけて12.84%のCAGRで成長すると予測されています。

* 基材グレード別: 2024年には折り畳みボックスボードが市場シェアの23.38%を占めました。

* 地域別: アジア太平洋地域は、2025年から2030年にかけて13.02%のCAGRで成長すると予測されています。

市場の推進要因と抑制要因

推進要因(Drivers)

* PFASおよび使い捨てプラスチックに対する規制禁止(CAGRへの影響:+2.1%): 世界的な法規制により、フッ素系添加物や使い捨てプラスチックが急速に禁止されており、PLAコーティングは「環境に優しいプレミアム」から「コンプライアンスの必須要件」へと変化しています。これにより、ポリエチレンコーティングされたボードとのコスト競争が排除され、PLAラミネート紙器包装市場に構造的な優位性をもたらしています。

* 企業のゼロカーボン包装目標(CAGRへの影響:+1.8%): ブランドオーナーは、ネットゼロの誓約を拘束力のある調達基準に変換しており、これが新しい押出コーターへの設備投資を支え、業界全体の単位コストを削減する多年度のオフテイク契約を確保しています。

* COVID-19後のテイクアウト/QSRカップ需要の急増(CAGRへの影響:+1.5%): オンライン注文およびデリバリープラットフォームは、使い捨て形式を日常のルーティンに定着させ、カップと蓋の販売量を過去最高に押し上げました。PLAラミネート紙器包装市場は、従来のワックスまたはプラスチック裏打ちボードがクイックサービスレストランによって急速に選択肢から外される中で、この需要の急増を活用しています。

* 耐熱PLAグレードによる電子レンジ対応トレイの実現(CAGRへの影響:+1.2%): バイオベースのコポリエステルは現在、200℃を超える融点を提供し、かつてPLAを常温用途に限定していた熱的制約を打ち破りました。これにより、調理済み食品トレイはCPETからコーティングされた紙器へと移行し、ブランドの持続可能性スコアを向上させています。

* 超薄型反応押出PLAバリア(CAGRへの影響:+0.9%): 先進的な製造技術により、長期的な影響が期待されています。

* 堆肥化インフラの整備(CAGRへの影響:+0.8%): 北米とEUが中心ですが、一部のアジア太平洋地域でも進展が見られ、長期的な影響が期待されています。

抑制要因(Restraints)

* PLA樹脂価格のPEに対する変動性(CAGRへの影響:-1.4%): PLAのスポット価格がポリエチレンに対して四半期ごとに15~20%変動することは、コンバーターのコストモデルを不安定にしています。価格の乱高下は、コストに敏感な日用消費財における採用を狭め、新興経済国におけるPLAラミネート紙器包装市場の成長を抑制しています。

* 新興経済国における工業用堆肥化の限定性(CAGRへの影響:-0.7%): アジアやアフリカの多くの自治体は依然として埋立地に依存しており、工業用堆肥化の普及率は低いままです。このインフラギャップは、地域のごみ管理が改善されるまで、PLAラミネート紙器包装市場の潜在能力を制限し続けています。

* EUにおけるバイオプラスチック製使い捨て品への潜在的な規制(CAGRへの影響:-0.6%): 欧州連合において、中期的な影響が懸念されています。

* 高温でのナノプラスチック放出懸念(CAGRへの影響:-0.5%): 食品安全に敏感な市場において、中期的な影響が懸念されています。

セグメント分析

* 製品タイプ別:特殊紙がイノベーションを牽引

* 折り畳みカートンボードは2024年に27.89%の市場シェアを占め、最大の収益を上げました。これは、既存のプレスラインを活用してPLAをオーバーレイすることで、ブランドオーナーが最小限のライン変更でコンプライアンスを達成できたためです。

* 一方、特殊紙は13.14%のCAGRで急速に成長しており、医薬品のリーフレットや技術的なインサートがバリア性能と生体適合性を同時に要求していることが背景にあります。この成長は、PLAラミネート紙器包装市場における付加価値の高いニッチ分野へのシフトを示唆しています。

* 用途別:調理済み食品が成長を加速

* フードサービス用使い捨てカップと蓋は、クイックサービスレストランチャネルの継続的な拡大に支えられ、2024年にPLAラミネート紙器包装市場の54.61%を占めました。

* 最も急速に成長しているのは調理済み食品およびテイクアウト用トレイで、反りを起こさずに電子レンジサイクルに耐える耐熱PLAグレードの登場により、12.84%のCAGRで進展しています。

* 基材グレード別:再生材の勢いが増す

* 折り畳みボックスボードは、その剛性対重量比と消費財に適した印刷表面により、2024年のPLAラミネート紙器包装市場の23.38%を占めました。

* 再生紙ボードは、再生可能なバリアと使用済み繊維の両方を調達方針で評価する動きにより、13.23%のCAGRで最も急速に拡大している基材です。

地域分析

* ヨーロッパは2024年にPLAラミネート紙器包装市場シェアの33.45%を占め、地域リーダーとなりました。PPWRのPFAS閾値とモノマテリアル規則は規制の確実性をもたらし、Stora EnsoがOulu消費者ボードラインを稼働させるきっかけとなり、2025年第1四半期には17.7%のEBIT成長を牽引しました。

* アジア太平洋地域は成長の原動力であり、2030年までに13.02%のCAGRを記録すると予測されています。タイの年間75,000トンのPLA複合施設は、原材料をコンバーターに近づけ、運賃と輸入関税への露出を削減しつつ、地域のバイオ循環型グリーン政策と連携しています。

* 北米は、初期の州レベルでのPFAS禁止に支えられ、堅調な成長を示しています。Billerudによる2024年の米国製コンテナボードの初出荷はサプライヤーの現地化を示唆し、USDAの堆肥助成金は廃棄段階の不確実性を低減しています。

* ラテンアメリカとMEAはまだ初期段階にあり、進展は規制の調和と有機物回収への投資にかかっています。

競争環境

PLAラミネート紙器包装市場は、中程度に細分化されています。Stora Enso、Smurfit WestRock、Graphic Packagingなどの既存のボード生産者は、押出コーターを改修してPLAを適用し、工場規模と顧客リーチを活用しています。水平的な動きは、NatureWorksとTotal Corbionがコンバーターとの共同技術センターを模索し、サプライヤーと顧客の境界を曖昧にする垂直的な動きと一致しています。中堅企業は、医薬品、技術、高級品などの用途ニッチを開拓し、独自の結晶性やバリア化学を持つ独自のコーティングを使用しています。競争は、再生繊維と再生可能なバリアを統合したソリューションを中心に激化しており、炭素排出量削減と追跡可能な使用済みコンテンツの両方を保証できる生産者が、多国籍FMCG企業との複数年間の優先サプライヤーとしての地位を獲得しています。

最近の業界動向

* 2025年5月: NatureWorksは、タイに3億5000万米ドルを投じたIngeo PLA施設を完成させ、アジア太平洋地域の包装コンバーター向けに年間75,000トンの地域生産能力を追加しました。

* 2025年4月: Stora Ensoは、Oulu消費者ボードラインの稼働と再生可能な包装に焦点を当てるための7つの事業分野への再編により、2025年第1四半期に1億7500万ユーロ(1億8900万米ドル)のEBITを報告しました。

* 2025年3月: International Paperは、DS Smithを99億米ドルで買収し、合計240億米ドルの収益を持つ世界最大の繊維ベース包装会社を設立しました。

* 2024年6月: Billerudは、米国製コンテナボードの初販売を記録し、持続可能な包装をターゲットとしたTributeおよびVoyagerグレードの試験を開始しました。

* 2024年5月: UPMはPentawardsと提携し、持続可能なデザインカテゴリーを推進し、BioPuraおよびBioVernoナフサをドロップインの化石代替品として注目させました。

本レポートは、PLA(ポリ乳酸)ラミネート紙器包装の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、PLAラミネート紙器包装市場は持続的な成長を遂げており、2025年には327.1億米ドル、2030年には572.8億米ドルに達すると予測されています。特に、欧州はPFAS(有機フッ素化合物)規制の厳格化と成熟した堆肥化ネットワークに支えられ、市場最大のシェア(33.45%)を占めています。アジア太平洋地域は、タイにおける年間75,000トンのPLA新工場建設、急速な都市化、フードサービスチャネルの拡大により、年平均成長率(CAGR)13.02%で最も急速な成長を遂げる地域と見なされています。アプリケーション別では、高耐熱PLAグレードの登場により電子レンジ対応トレイが可能になったことで、レディミールおよびテイクアウェイトレイが2030年までに12.84%のCAGRで最も速い成長を記録すると予測されています。

市場の成長を牽引する主な要因としては、PFASやSUP(使い捨てプラスチック)に対する規制強化、企業のゼロカーボン包装目標の設定、COVID-19パンデミック後のテイクアウト・クイックサービスレストラン(QSR)におけるカップ需要の急増が挙げられます。さらに、高耐熱PLAグレードによる電子レンジ対応トレイの実現、超薄型反応押出PLAバリア技術の進展、そして堆肥化インフラの整備も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。PLA樹脂価格のポリエチレン(PE)に対する変動性(四半期ごとに15~20%の変動)は、コンバーターにとって短期的なコストリスクとなります。また、新興市場における産業用堆肥化施設の限定的な普及、EUにおけるバイオプラスチック製SUP品目への潜在的な規制、高温下でのナノプラスチック放出に関する懸念も課題として挙げられています。

本レポートでは、製品タイプ(カップストックボード、折り畳みカートンボード、液体包装ボード、食品トレイ・プレートボード、特殊紙)、アプリケーション(フードサービス用使い捨てカップ・蓋、乳製品・飲料カートン、レディミール・テイクアウェイトレイ、生鮮食品・菓子包装、その他)、基材グレード(SBS、FBB、UKB、再生紙板)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Stora Enso Oyj、Nippon Paper Industries Co., Ltd.、Tetra Pak International S.A.など主要企業のプロファイルが提供されています。将来の展望としては、未開拓の市場機会(ホワイトスペース)や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

持続可能性への高まる意識と技術革新が、PLAラミネート紙器包装市場の将来的な発展を強力に推進していくと見込まれます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PFASおよびSUPプラスチックに対する規制上の禁止

- 4.2.2 企業のゼロカーボン包装目標

- 4.2.3 COVID後におけるテイクアウト/QSRカップ需要の急増

- 4.2.4 高耐熱PLAグレードによる電子レンジ対応トレイの実現

- 4.2.5 超薄型反応押出PLAバリア

- 4.2.6 コンポストインフラの整備

-

4.3 市場の阻害要因

- 4.3.1 PLA樹脂価格のPEに対する変動性

- 4.3.2 新興市場における産業用コンポストの限定性

- 4.3.3 EUにおけるバイオプラスチック製SUP品目に対する潜在的な規制

- 4.3.4 高温下でのナノプラスチック放出懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 カップ原紙

- 5.1.2 折りたたみカートンボード

- 5.1.3 液体包装ボード

- 5.1.4 食品トレイおよびプレートボード

- 5.1.5 特殊紙

-

5.2 用途別

- 5.2.1 食品サービス用使い捨てカップおよび蓋

- 5.2.2 乳製品および飲料カートン

- 5.2.3 調理済み食品およびテイクアウト用トレイ

- 5.2.4 生鮮食品および菓子パック

- 5.2.5 その他の用途(医薬品、パーソナルケア)

-

5.3 基材グレード別

- 5.3.1 晒クラフトパルプ(SBS)

- 5.3.2 折りたたみ箱板(FBB)

- 5.3.3 未晒クラフトボード(UKB)

- 5.3.4 再生紙板

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 タイ

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Stora Enso Oyj

- 6.4.2 Smurfit WestRock PLC

- 6.4.3 Graphic Packaging Holding Company

- 6.4.4 Metsa Board Corporation

- 6.4.5 Huhtamaki Oyj

- 6.4.6 日本製紙株式会社

- 6.4.7 Tetra Pak International S.A.

- 6.4.8 Elopak ASA

- 6.4.9 Greatview Aseptic Packaging Co.

- 6.4.10 Mayr-Melnhof Karton AG

- 6.4.11 International Paper Company

- 6.4.12 Mondi plc

- 6.4.13 Billerud AB

- 6.4.14 UPM-Kymmene Corporation

- 6.4.15 Sappi Limited

- 6.4.16 Evergreen Packaging LLC

- 6.4.17 Detmold Group

- 6.4.18 NatureWorks LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PLAラミネート板紙包装とは、再生可能な植物由来資源を原料とする生分解性プラスチックであるポリ乳酸(PLA)を、板紙の表面に薄く積層(ラミネート)した包装材料を指します。この技術は、板紙が本来持つ強度や印刷適性に加え、PLAフィルムが提供する優れたバリア性(耐水性、耐油性、耐ガス性)やヒートシール性、光沢感を付与することを目的としています。従来のポリエチレン(PE)などの石油由来プラスチックをラミネートした板紙包装の代替として、環境負荷低減への貢献が期待されており、使用後は適切な条件下で生分解され、堆肥化が可能であることが最大の特徴です。

この包装材料の種類は、主にラミネート方法、使用されるPLAの種類、そして板紙の種類によって多岐にわたります。ラミネート方法としては、溶融したPLA樹脂を直接板紙に押し出して積層する押出ラミネートや、接着剤を用いてPLAフィルムを板紙に貼り合わせるドライラミネートが一般的です。PLAの種類については、標準的なPLAの他に、耐熱性を向上させた高耐熱PLA、柔軟性やバリア性を高めるために改質されたPLAなどが開発されており、用途に応じて使い分けられています。板紙の種類も、バージンパルプを使用したものから、再生パルプを配合したもの、また厚みや表面加工の異なる様々なものが存在します。さらに、片面ラミネートだけでなく、両面ラミネートや、他の生分解性フィルムと組み合わせた多層構造の製品も開発されており、より高度な機能性や保護性能が求められる用途に対応しています。

PLAラミネート板紙包装の用途は非常に広範であり、特に食品包装分野での採用が顕著です。具体的には、コーヒーカップや飲料カップ、アイスクリームカップ、インスタント食品の容器、惣菜やベーカリー製品のトレー、冷凍食品のカートン、テイクアウト用の食品容器などが挙げられます。これらの用途では、内容物の漏れを防ぎ、鮮度を保つためのバリア性、そして衛生的な取り扱いを可能にするヒートシール性が不可欠です。また、化粧品や医薬品、一般雑貨の包装においても、環境配慮型素材としての需要が高まっており、製品のブランドイメージ向上にも寄与しています。特に、使い捨て用途が多い食品サービス分野において、プラスチックごみ削減や海洋プラスチック問題への対策として、その重要性が増しています。

関連技術としては、まずPLA樹脂自体の開発が挙げられます。耐熱性、バリア性、加工性、柔軟性といったPLAの物性を向上させるための研究開発が活発に行われています。次に、PLAと板紙の接着技術も重要です。生分解性を維持しつつ、高い接着強度を確保するための接着剤や接着層の改良が進められています。また、印刷技術も不可欠であり、オフセット印刷、フレキソ印刷、グラビア印刷など、様々な印刷方式に対応できる表面処理やインクの開発が進められています。最終的な包装形態に加工するための抜き加工、筋入れ、折り加工、接着、ヒートシールといったコンバーティング技術も、PLAラミネート板紙の特性に合わせた最適化が図られています。さらに、使用後の適切な処理を可能にするための産業用堆肥化技術や、将来的には家庭での堆肥化を可能にする技術の開発も関連技術として注目されています。バリア性をさらに高めるために、他の生分解性バリアコーティングやフィルム(例:EVOHやPVOHの代替品)との複合化技術も研究されています。

市場背景としては、世界的な環境意識の高まりと、使い捨てプラスチックに対する規制強化が最大の推進力となっています。欧州連合(EU)の使い捨てプラスチック指令や、各国でのプラスチック削減目標、循環型経済への移行といった政策が、PLAラミネート板紙包装の需要を押し上げています。消費者側も、環境に配慮した製品を選ぶ傾向が強まっており、企業のESG(環境・社会・ガバナンス)経営への取り組みも、この素材の採用を後押ししています。しかし、課題も存在します。PLAは従来のPEなどの石油由来プラスチックに比べてコストが高い傾向があり、これが普及の障壁となることがあります。また、耐熱性やバリア性において、特定の用途では従来のプラスチックに及ばない場合があり、性能面での改善が求められています。さらに、生分解性や堆肥化可能という特性を活かすためには、適切な堆肥化インフラの整備が不可欠ですが、その普及はまだ十分ではありません。これらの課題を抱えつつも、特に欧米やアジアの一部地域(日本を含む)では、食品サービス分野やプレミアムなエコフレンドリー製品を中心に、着実に市場が拡大しています。

今後の展望としては、技術革新とインフラ整備の進展が、PLAラミネート板紙包装のさらなる普及を牽引すると考えられます。PLA樹脂のコストダウン、耐熱性やバリア性、柔軟性といった物性のさらなる向上、そして家庭での堆肥化が可能なグレードの開発が進むでしょう。また、接着技術の改良により、より複雑な構造や厳しい使用環境にも対応できるようになることが期待されます。堆肥化インフラの整備は、この素材の真価を発揮させる上で不可欠であり、各国政府や自治体、企業による取り組みが加速すると見込まれます。これにより、生分解性・堆肥化可能という特性がより広く認知され、消費者の適切な分別行動を促すための教育や表示の標準化も進むでしょう。市場は、規制強化と消費者意識の高まりを背景に、食品包装以外の分野にも用途を広げ、持続可能な社会の実現に向けた重要なソリューションの一つとして、その存在感を増していくと考えられます。コスト競争力の向上や、従来のプラスチックと同等以上の性能達成、そして使用後の適切な処理方法に関する消費者への啓発が、今後の成長における鍵となるでしょう。将来的には、スマートパッケージング技術との融合など、より付加価値の高い製品開発も期待されます。