光学ゲノムマッピング市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

光学ゲノムマッピング市場は、製品タイプ(機器、消耗品)、用途(癌、希少疾患・体質遺伝学など)、エンドユーザー(バイオテクノロジー・製薬会社、研究・学術機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光ゲノムマッピング市場の概要

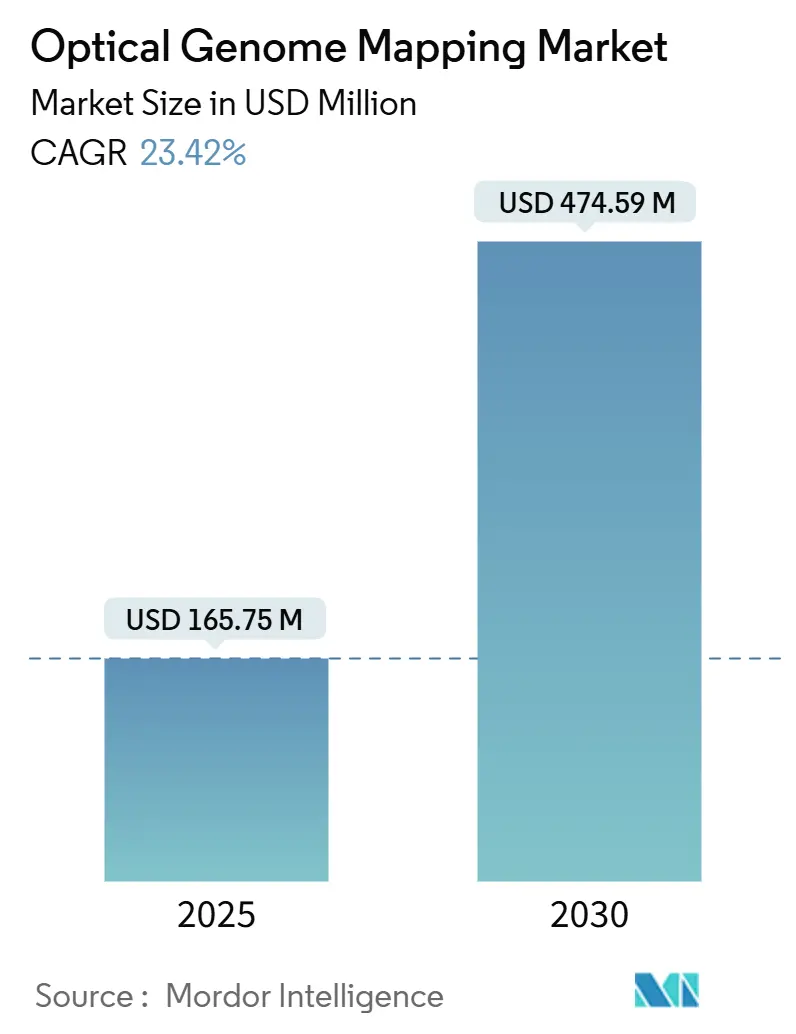

光ゲノムマッピング(Optical Genome Mapping, OGM)市場は、2025年には1億6,575万米ドルと推定され、2030年までに4億7,459万米ドルに達すると予測されており、予測期間(2025年~2030年)において23.42%の年平均成長率(CAGR)で成長すると見込まれております。この堅調な成長は、従来の核型分析や蛍光in situハイブリダイゼーション(FISH)では見過ごされがちな、特に複雑なゲノム領域や反復ゲノム領域における構造変異をOGM技術が特定できる能力に支えられています。臨床医は、OGMが単一のワークフローで500塩基対までのゲノムワイドな解像度を提供し、構造変異、コピー数変異、染色体再編成を迅速かつ正確に検出できる点を高く評価しています。

製品タイプ別では、機器が主要な製品クラスを構成していますが、消耗品の使用量増加は、検査量の継続的な拡大を示唆しています。アプリケーション別では、腫瘍学が最大の分野であり続けていますが、希少疾患の診断は、これまで診断が困難であった疾患における高い診断収率により、最も急速に成長しています。エンドユーザー別では、バイオテクノロジー・製薬企業での堅調な採用に加え、研究機関での導入が加速しており、後者は精密医療プログラムを支援するためのゲノムインフラへの学術投資の増加を反映しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場の主要な洞察

2024年の市場シェアを見ると、製品タイプ別では機器が63.67%を占め、消耗品は2030年までに25.93%のCAGRで成長すると予測されています。アプリケーション別では、腫瘍学が29.76%の収益シェアを占め、希少疾患および先天性遺伝学は2030年までに28.28%のCAGRで拡大すると予測されています。エンドユーザー別では、バイオテクノロジー・製薬企業が49.16%のシェアを占め、研究・学術機関が24.44%のCAGRで最も高い成長を記録すると予測されています。地域別では、北米が42.45%のシェアを占めていますが、アジア太平洋地域は2030年までに30.01%のCAGRで成長すると見込まれています。

光ゲノムマッピング市場の動向と洞察

促進要因

1. 高度なゲノム解析への需要の高まり: 従来の細胞遺伝学的技術では、臨床的に関連する構造変異の最大40%を見落とす可能性があると認識されています。OGMはこのギャップを埋め、現在の標準検査と比較して、血液悪性腫瘍の症例の58%で追加の治療可能な変異を特定します。単一アッセイのワークフローは、検査期間を数週間から数日に短縮し、診断精度を向上させます。メディケアによるカテゴリーI CPTコードでの償還の可能性は、プロバイダーにとっての財務的実現可能性を高め、腫瘍学におけるゲノム優先診断への移行は、持続的な需要成長を確固たるものにしています。この要因はCAGRに+6.2%の影響を与え、北米とヨーロッパを中心に世界的に中期的(2~4年)に影響を及ぼします。

2. 遺伝性疾患とがんの有病率の増加: がんの発生率の増加と、認識されている遺伝的異質性は、高解像度の構造変異プロファイリングの必要性を高めています。OGMは、従来の技術では見えない薬剤耐性メカニズムを検出し、医師が早期に治療法を修正することを可能にします。希少疾患プログラムも恩恵を受けており、短鎖シーケンシングでは結論が出なかった症例の15%で病原性変異が検出されたという研究結果もあります(Nature Research)。シーケンシングコストの低下、精密医療イニシアチブの拡大、分析の改善が、多様な患者コホートにおけるOGMの役割を強化しています。この要因はCAGRに+4.8%の影響を与え、特にアジア太平洋地域の新興市場を中心に世界的に長期的(4年以上)に影響を及ぼします。

3. 従来の細胞遺伝学的分析法の限界: 標準的な核型分析は分裂細胞を必要とし、解像度が限られています。一方、FISHは既知のターゲットのみを調査するため、バランス型転座や複雑な再編成を見落とします。OGMは、増幅バイアスなしに超長鎖DNA分子を分析することで、ゲノム全体で500塩基対という小さなイベントを検出します(Nature Research)。これにより、検査室は連続的な検査を単一のアッセイに置き換え、ワークフローを合理化し、累積コストを削減できます。この要因はCAGRに+3.9%の影響を与え、先進市場で加速しながら世界的に短期的(2年以内)に影響を及ぼします。

4. ゲノミクスにおける技術進歩: 自動化とAI駆動型分析がOGMプラットフォームに導入されています。Bionano GenomicsとNVIDIAの提携により、データ処理速度が4倍になり、分析時間が数日から数時間に短縮されました(NVIDIA Corporation)。VIAなどの変異解釈ソフトウェアは、レビューアとの完全な一致を達成し、希少なバイオインフォマティクス専門家への依存を軽減します。これらの進歩は、専門知識の障壁を下げ、スループットを向上させ、費用対効果を高め、OGM市場のさらなる浸透を支援しています。この要因はCAGRに+3.1%の影響を与え、北米とヨーロッパが中心となり、アジアにも波及しながら中期的(2~4年)に影響を及ぼします。

5. 精密医療における応用拡大: この要因はCAGRに+2.7%の影響を与え、北米の規制枠組みに牽引されながら世界的に長期的(4年以上)に影響を及ぼします。

6. コラボレーションと投資の増加: この要因はCAGRに+1.8%の影響を与え、バイオテクノロジーハブに集中しながら世界的に短期的(2年以内)に影響を及ぼします。

抑制要因

1. 高額な機器コスト: Saphyrや高スループットのStratysシステムを購入するには、多額の設備投資が必要です。特に新興市場の小規模な検査室では、これが障壁と認識されています。しかし、ワークフローの統合により、サンプルあたりのコストが削減され、複数の補完的なアッセイが不要になることで、この負担は相殺されます。リースや試薬レンタルプログラム、償還経路の拡大により、初期費用に関する懸念は徐々に軽減されています。この要因はCAGRに-2.1%の影響を与え、特に新興市場を中心に世界的に短期的(2年以内)に影響を及ぼします。

2. 専門知識の必要性: 包括的な構造変異の解釈には、従来の細胞遺伝学のカリキュラムを超える高度なゲノムスキルが求められます。クラウドベースの分析、自動変異検出、ベンダーによるトレーニングコースが、専門知識のギャップを着実に縮めています。AI対応レポートの普及が進むにつれて、OGMはさまざまな規模と複雑さの検査室で実現可能になり、持続的な導入を支援しています。この要因はCAGRに-1.4%の影響を与え、小規模な検査室でより顕著に現れながら世界的に中期的(2~4年)に影響を及ぼします。

3. データ解釈と標準化に関する懸念: この要因はCAGRに-1.2%の影響を与え、臨床診断において重要でありながら世界的に中期的(2~4年)に影響を及ぼします。

4. 規制および倫理的考慮事項: この要因はCAGRに-0.8%の影響を与え、主に北米とヨーロッパで長期的(4年以上)に影響を及ぼします。

セグメント分析

製品タイプ別:消耗品が経常収益の成長を牽引

2024年の光ゲノムマッピング市場における機器の市場規模は、セグメント収益の63.67%を占めました。主にナノチャネルアレイフローセルである消耗品は、最高の勢いを記録し、各検査の増加から恩恵を受け、25.93%のCAGRで上昇すると予測されています。2024年第4四半期には、フローセルの出荷台数が8,058ユニットに達し、371台の導入済みシステム全体で健全な利用状況を示しています。

設備投資は定期的な技術サイクルに左右されます。2024年1月に発売されたStratysは、以前のシステムの4倍のデータを生成し、最大12サンプルを同時に処理できるため、高スループットの臨床検査室での買い替え需要を刺激しています。機器の収益は、ソフトウェアライセンスやメンテナンスからも発生し、初期費用と経常的な収益源のハイブリッドモデルを強化しています。これらのダイナミクスは、機器がプラットフォームの定着を支える一方で、消耗品が全体の成長を牽引する理由を明確に示しています。

アプリケーション別:希少疾患診断が成長ドライバーとして浮上

2024年の光ゲノムマッピング市場における腫瘍学のシェアは29.76%でした。これは、血液悪性腫瘍におけるOGMの定着した利用を反映しており、診断精度は従来の診断法と98.2%の一致率に達し、サンプルの58%で追加の臨床的に治療可能な変異を明らかにしています。今後、希少疾患および先天性遺伝学は、短鎖シーケンシングでは見落とされがちな病原性構造変異をOGMが特定できる能力に支えられ、28.28%のCAGRで最も急成長すると予測されています。

希少疾患診断におけるOGM市場規模は、家族ベースの研究、神経発達評価、未診断疾患プログラムがこの技術を導入するにつれて、2025年から2030年の間に倍増すると予測されています。出生前検査、微生物ゲノミクス、農業ゲノミクスも、構造変異検出をより広範な研究および臨床状況に拡大することで、総市場機会を拡大しています。

エンドユーザー別:研究機関が導入を加速

2024年の光ゲノムマッピング市場におけるバイオテクノロジー・製薬企業のシェアは49.16%でした。これらの企業は、バイオマーカーの発見、ターゲットの検証、コンパニオン診断の開発にOGMプラットフォームを適用しています。医薬品開発者は、超長鎖リードデータを活用して腫瘍の異質性を解析し、患者層別化を洗練させ、クローン進化を監視しています。

研究・学術機関は、24.44%のCAGRで最も急速に成長しているコホートです。政府の助成金、精密医療コンソーシアム、慈善団体からの資金提供が、大学が集中型ゲノムコアを設立するにつれて購入を促進しています。臨床検査室は、連続的な細胞遺伝学的アレイを置き換えるためにOGMを追加しており、受託研究機関(CRO)は、マルチオミクスサービスポートフォリオにこの技術を組み込むことで、商業的露出を拡大しています。

地域分析

北米は、2024年に42.45%の収益貢献を伴い、光ゲノムマッピング市場でリーダーシップを維持しました。血液悪性腫瘍検査のカテゴリーI CPTコードと、FDAによる検査室開発検査(LDT)に対する監視強化は、検証済みプラットフォームに有利な規制上の確実性を提供しています。学術医療センターやゲノム研究企業がシステム導入を増やしており、メディケアの継続的なカバレッジ審議は、より広範な病院での導入を促進する可能性があります。

アジア太平洋地域は、2030年までに30.01%のCAGRで最も急速に成長している地域です。中国の15年間の精密医療イニシアチブは、数百万のゲノムをシーケンシングしており、構造変異に特化した技術への需要を促進しています。日本のTOP-GEARプログラムは、ゲノム解析を国家がん対策戦略と連携させており、遺伝子パネル検査の部分的な保険適用は、より広範な償還の先例となっています。地域のバイオテクノロジー・クラスターは、国際的なベンダーと協力して製造、トレーニング、サポートを現地化し、主要都市圏以外での導入を促進しています。

ヨーロッパは、公衆衛生システム、汎ヨーロッパ研究コンソーシアム、成熟した検査ネットワークに支えられ、着実な導入を示しています。ラテンアメリカと中東は、導入曲線が初期段階にありますが、医療の近代化が加速するにつれて、パイロットプログラムや学術提携を通じて関心を示しています。

競合状況

光ゲノムマッピング市場は、中程度の統合度を示しています。Bionano Genomicsは、2024年第4四半期時点で世界中に371台のOGMシステムを展開し、集中的な研究開発ロードマップと広範な臨床検証ポートフォリオを活用してこの分野を牽引しています。Illumina、Thermo Fisher Scientific、Oxford Nanopore Technologiesなどの大手ゲノミクスベンダーは、隣接戦略を追求しており、OGMスタイルのリードアウトを統合したり、AIアクセラレーターと提携してワークフローの幅を広げたりしています。

競争上の差別化は、解像度、スループット、自動化、ソフトウェアの洗練度を中心に展開しています。Stratysは、高容量の臨床検査室に対するBionanoの対応を強調しており、Illuminaのマルチオミクス革新は、短鎖リードと構造変異マッピングを橋渡しする可能性のある補完的なリード技術を約束しています。Thermo Fisherによる精製資産の買収は、エンドツーエンドのサンプルから結果までのソリューションを目指した垂直統合を示しています。クラウドネイティブな分析、合理化されたサンプル前処理、消費ベースの価格設定を提供するスタートアップ企業も登場しており、OGM市場を中規模の検査室にとってより利用しやすくしています。

長期的な成功は、臨床的有用性の証拠、シームレスなバイオインフォマティクス、および償還との整合性にかかっています。自動化されたプラットフォーム、AIガイドによる解釈、共同研究エコシステムを組み合わせたベンダーが、2030年までの市場シェアの軌道を形成する可能性が高いでしょう。

光ゲノムマッピング業界の主要企業

* Bionano Genomics

* OpGen

* Nabsys

* PerkinElmer, Inc.

* Nucleome Informatics

最近の業界動向

* 2025年2月: Illuminaは、希少疾患検出のためのコンステレーションマッピングリード技術やメチル化解析のための5塩基ソリューションを含む、マルチオミクス革新の包括的なスイートを発表しました。これらは2026年までに商業化され、ゲノム研究能力を強化し、光ゲノムマッピングアプリケーションと競合することを目指しています。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を約41億米ドルで買収すると発表しました。これにより、バイオプロダクション能力が強化され、5年目までに1億2,500万米ドルの調整後営業利益シナジーが生まれると予想されています。

* 2025年1月: NVIDIAは、IQVIA、Illumina、Mayo Clinic、Arc Instituteとの提携を発表し、AIと高速コンピューティングを活用してゲノミクスと創薬を進めることを目指しています。Illuminaは、マルチオミクス解析にNVIDIAの技術を利用する予定です。

* 2025年1月: Bionano Genomicsは、2024年第4四半期の暫定結果を発表しました。これによると、臨床サービス製品の販売中止により収益が25%減少したものの、OGMシステムの導入基盤は14%増加して371台に達しました。また、Stratysシステムの商業リリースも達成しました。

このレポートは、光学ゲノムマッピング市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

光学ゲノムマッピング市場は、研究、臨床、農業分野において、超高分子量DNAから高解像度の全ゲノム構造変異マップを生成するための専用機器、消耗品、ワークフロー特化型ソフトウェア、および関連サービスを対象としています。収益は、新規システムとその専用試薬の工場出荷価格で計上されます。ルーチンのショートリードシーケンシングキット、汎用バイオインフォマティクスプラットフォーム、および光学マッピング機器を所有・運用しないサービスラボからの収益は除外されます。

2. エグゼクティブサマリー

光学ゲノムマッピング市場は、2025年に1億6,575万米ドルと評価され、2030年までに4億7,459万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.42%です。

製品タイプ別では、消耗品が最も急速に成長しているセグメントであり、機器の導入基盤の拡大に伴い、検査数が増加しているため、25.93%のCAGRで成長しています。

希少疾患診断において、光学ゲノムマッピングはショートリードシーケンシングでは見逃される病原性構造変異を特定し、これまで未解決だった希少疾患症例の15%で確定診断を提供します。

地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、中国の精密医療プログラムや日本のTOP-GEARがんゲノミクスイニシアチブに牽引され、2030年までに30.01%のCAGRで成長すると予測されています。

腫瘍学検査では、この技術は標準的な細胞遺伝学的手法と98.2%の一致率を達成し、血液悪性腫瘍サンプルの58%で追加の治療可能な変異を明らかにし、より精密な治療選択を導きます。

市場拡大の主な障壁は、機器の高額な初期費用ですが、リースモデル、償還の進展、ワークフロー統合によるコスト削減により、この障壁は着実に低減されています。

3. 市場の推進要因と抑制要因

市場の主な推進要因としては、高度なゲノム解析への需要の高まり、遺伝性疾患やがんの有病率の増加、従来の細胞遺伝学的手法の限界、ゲノミクスにおける技術的進歩、精密医療におけるアプリケーションの拡大、およびコラボレーションと投資の増加が挙げられます。

一方、市場の抑制要因には、機器の高コスト、専門知識の必要性、データ解釈と標準化に関する懸念、規制および倫理的考慮事項があります。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 機器、消耗品

* アプリケーション別: 腫瘍学、希少疾患・体質遺伝学、出生前・生殖医療、微生物・病原体ゲノミクス、農業・植物ゲノミクス

* エンドユーザー別: バイオテクノロジー・製薬企業、研究・学術機関、臨床診断ラボ、受託研究機関

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域

5. 調査方法

本レポートの調査方法は、一次調査と二次調査を組み合わせています。一次調査では、北米、欧州、アジア太平洋地域のラボディレクター、細胞遺伝学者、調達担当者へのインタビューを通じて、導入済み機器数、平均販売価格、消耗品の使用率、短期的な購入意向を検証しました。二次調査では、米国国立衛生研究所の資金提供データ、欧州委員会の助成金データベース、世界保健機関のがん登録、企業提出書類、査読付き論文などの公的情報源や、D&B Hoovers、Questelなどの有料データベースを活用しました。市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを組み合わせ、多変量回帰分析やARIMAモデルを用いて行われ、予測期間末までの市場価値と成長率を算出しています。データは毎年更新され、独立したデータシリーズとの差異チェック、異常値の調整、上位レビューを経て、信頼性の高い最新の市場見解を提供しています。

6. 競合環境

市場の集中度と市場シェア分析が含まれています。主要企業としては、Bionano Genomics、OpGen、Nabsys、Nucleome Informatics、PerkinElmer, Inc.、Agilent Technologies、Thermo Fisher Scientific、Illumina、Roche Sequencing Solutions、Qiagen、Pacific Biosciences、Revvity、Genetron Holdings、Berry Genomics、Dante Genomics、Bio-Rad Laboratories、Oxford Nanopore Technologies、Gene by Gene、Stratec SE、CN Life Sciences Instruments、Novogeneなどが挙げられ、各社のプロファイルが提供されています。

7. 市場機会と将来展望

ホワイトスペース分析や未充足ニーズの評価を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なゲノム解析への需要の高まり

- 4.2.2 遺伝性疾患とがんの有病率の増加

- 4.2.3 従来の細胞遺伝学的手法の限界

- 4.2.4 ゲノミクスにおける技術進歩

- 4.2.5 精密医療における応用範囲の拡大

- 4.2.6 連携と投資の増加

-

4.3 市場の阻害要因

- 4.3.1 高額な機器費用

- 4.3.2 専門知識の必要性

- 4.3.3 データ解釈と標準化に関する懸念

- 4.3.4 規制および倫理的考慮事項

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 希少疾患 & 体質遺伝学

- 5.2.3 出生前 & 生殖医療

- 5.2.4 微生物 & 病原体ゲノミクス

- 5.2.5 農業 & 植物ゲノミクス

-

5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー & 製薬会社

- 5.3.2 研究機関 & 学術機関

- 5.3.3 臨床診断ラボ

- 5.3.4 受託研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 バイオナノ・ゲノミクス

- 6.3.2 オプジェン

- 6.3.3 ナブシス

- 6.3.4 ヌクレオーム・インフォマティクス

- 6.3.5 パーキンエルマー株式会社

- 6.3.6 アジレント・テクノロジーズ

- 6.3.7 サーモフィッシャーサイエンティフィック

- 6.3.8 イルミナ

- 6.3.9 ロシュ・シーケンシング・ソリューションズ

- 6.3.10 キアゲン

- 6.3.11 パシフィック・バイオサイエンシズ

- 6.3.12 レブビティ

- 6.3.13 ジェネトロン・ホールディングス

- 6.3.14 ベリー・ゲノミクス

- 6.3.15 ダンテ・ゲノミクス

- 6.3.16 バイオ・ラッド・ラボラトリーズ

- 6.3.17 オックスフォード・ナノポア・テクノロジーズ

- 6.3.18 ジーン・バイ・ジーン

- 6.3.19 ストラテックSE

- 6.3.20 CNライフサイエンス・インスツルメンツ

- 6.3.21 ノボジーン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光学ゲノムマッピング(Optical Genome Mapping, OGM)は、ゲノムワイドな構造変異(Structural Variants, SVs)を高解像度で検出するための革新的な技術でございます。従来の次世代シーケンサー(Next-Generation Sequencing, NGS)が短鎖のDNAリードを解析するのに対し、OGMは数百万塩基対にも及ぶ長鎖のDNA分子を直接可視化し、特定の配列モチーフに蛍光ラベルを付与してその位置をマッピングすることで、大規模な欠失、挿入、転座、重複、逆位といった構造変異を効率的に検出します。この技術は、NGSでは検出が困難であったり、解像度が不十分であったりする長大な構造変異を捉える能力に優れており、ゲノム解析の新たなフロンティアを切り開いています。特に、ヒトゲノムの約1%を占めるとされる構造変異が、多くの疾患の発症や進行に深く関与していることが明らかになるにつれて、OGMの重要性はますます高まっております。

光学ゲノムマッピングの主要なアプローチとしては、Bionano Genomics社が提供するSaphyrシステムが広く知られております。このシステムでは、まず細胞から超長鎖のDNA分子を抽出し、特定の制限酵素サイトや配列モチーフに特異的に結合する蛍光ラベルを付与します。次に、ラベル化されたDNA分子をナノチャネルアレイと呼ばれる微細な流路に導入し、分子を直線状に引き伸ばします。この引き伸ばされたDNA分子上をレーザーでスキャンし、蛍光ラベルの位置と強度を光学的に検出することで、ゲノム上の特定の配列パターンをマッピングします。得られたマッピングデータは、リファレンスゲノムと比較され、欠失、挿入、転座、重複、逆位などの構造変異が自動的に解析されます。このプロセスにより、数キロ塩基対からメガ塩基対に及ぶ広範囲の構造変異を、高い感度と特異性で検出することが可能となります。

光学ゲノムマッピングの用途は多岐にわたります。最も重要な応用分野の一つは、遺伝性疾患や希少疾患の研究および診断です。これらの疾患の多くは、単一遺伝子変異だけでなく、染色体レベルの大規模な構造変異によって引き起こされることが知られており、OGMはこれらの変異を特定する上で強力なツールとなります。また、がんゲノム医療においてもOGMは非常に有用です。固形がんや血液がんでは、染色体転座やコピー数異常、遺伝子融合といった複雑な構造変異が頻繁に発生し、これらががんの発生、進行、薬剤耐性に関与しています。OGMは、これらの変異を包括的に解析することで、診断、予後予測、治療標的の同定に貢献します。さらに、基礎研究分野では、ゲノムアセンブリの品質向上に利用されます。NGSの短鎖リードでは完全なゲノム配列を構築することが難しい場合があり、OGMの長鎖マッピングデータは、これらの短鎖リードを連結し、より完全で正確なゲノム配列を構築するための「足場(scaffold)」として機能します。農業や畜産分野においても、品種改良のためのゲノム構造解析や、病害耐性遺伝子の特定などに活用され始めています。

関連する技術としては、まず次世代シーケンサー(NGS)が挙げられます。NGSは、単一塩基多型(SNP)や小さな挿入・欠失(InDel)の検出に優れていますが、数キロ塩基対以上の大規模な構造変異の検出には限界があります。特に、反復配列領域や高GC含量領域など、シーケンシングが困難な領域に存在する構造変異は、NGSでは見落とされがちです。OGMは、このNGSの弱点を補完し、両者を組み合わせることで、ゲノム全体をより包括的に解析することが可能になります。また、長鎖リードシーケンシング(例:PacBio HiFi、Oxford Nanopore Technologies)も構造変異の検出に利用されますが、OGMはさらに長いDNA分子を解析できる点で異なります。従来の染色体核型分析やFISH(Fluorescence In Situ Hybridization)といった細胞遺伝学的検査は、大規模な染色体異常を検出する古典的な手法ですが、OGMはこれらの手法よりもはるかに高い解像度とゲノムワイドなカバレッジを提供し、より微細な構造変異や未知の変異を検出できます。マイクロアレイ解析もコピー数変異(CNV)の検出に用いられますが、OGMはより広範囲の構造変異を、より高い解像度で検出できるという利点があります。

市場背景としては、近年、構造変異が疾患の発症や多様性に果たす役割の重要性が広く認識されるようになってきたことが挙げられます。従来のゲノム解析技術では捉えきれなかった構造変異の検出ニーズが高まる中で、OGMは独自のニッチを確立しています。Bionano Genomics社がこの分野の主要なプレーヤーであり、そのSaphyrシステムは研究機関や臨床検査機関に導入が進んでいます。特に、遺伝性疾患の診断が困難な症例や、がんの複雑なゲノム再編成の解析において、OGMが新たな知見をもたらすことが期待されています。市場はまだ成長段階にありますが、診断ガイドラインへの組み込みや、より多くの臨床研究での有用性の実証が進むにつれて、その普及は加速すると見込まれています。コストやスループットの改善、データ解析の簡素化が今後の市場拡大の鍵となるでしょう。

将来展望として、光学ゲノムマッピングは、ゲノム解析の標準的なツールの一つとして、その地位を確立していくと考えられます。まず、臨床応用へのさらなる展開が期待されます。特に、診断が困難な希少疾患や、複雑なゲノム再編成を持つがんの診断において、OGMが標準的な検査項目として組み込まれる可能性があります。これにより、患者さんの診断率向上や、より個別化された治療法の選択に貢献できるでしょう。技術面では、より高解像度で、より高スループット、低コストなシステムの開発が進むと予想されます。例えば、より多様な蛍光ラベル技術や、DNA分子の操作・検出効率を向上させる新しいナノテクノロジーの導入が考えられます。また、NGSや長鎖シーケンシングといった他のゲノム解析技術との統合解析がさらに進展し、マルチオミクスデータと組み合わせることで、疾患のメカニズムをより深く理解するための包括的なゲノム情報が得られるようになるでしょう。人工知能(AI)や機械学習の活用も、OGMデータの解析を高度化し、複雑な構造変異の自動検出や、疾患との関連性の予測精度を向上させる上で重要な役割を果たすと期待されています。最終的には、OGMが個別化医療の実現に不可欠な技術として、ゲノム医療の発展に大きく貢献していくことでしょう。