AI演算ハードウェア市場:規模・シェア分析、成長動向と予測 (2025-2030年)

グローバル人工知能コンピューティングハードウェア市場は、タイプ(スタンドアロンビジョンプロセッサ、組み込みビジョンプロセッサ、スタンドアロンサウンドプロセッサ、組み込みサウンドプロセッサ)、エンドユーザー(BFSI、自動車、ヘルスケア、IT・通信、航空宇宙・防衛、エネルギー・公益事業、政府・公共サービス)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

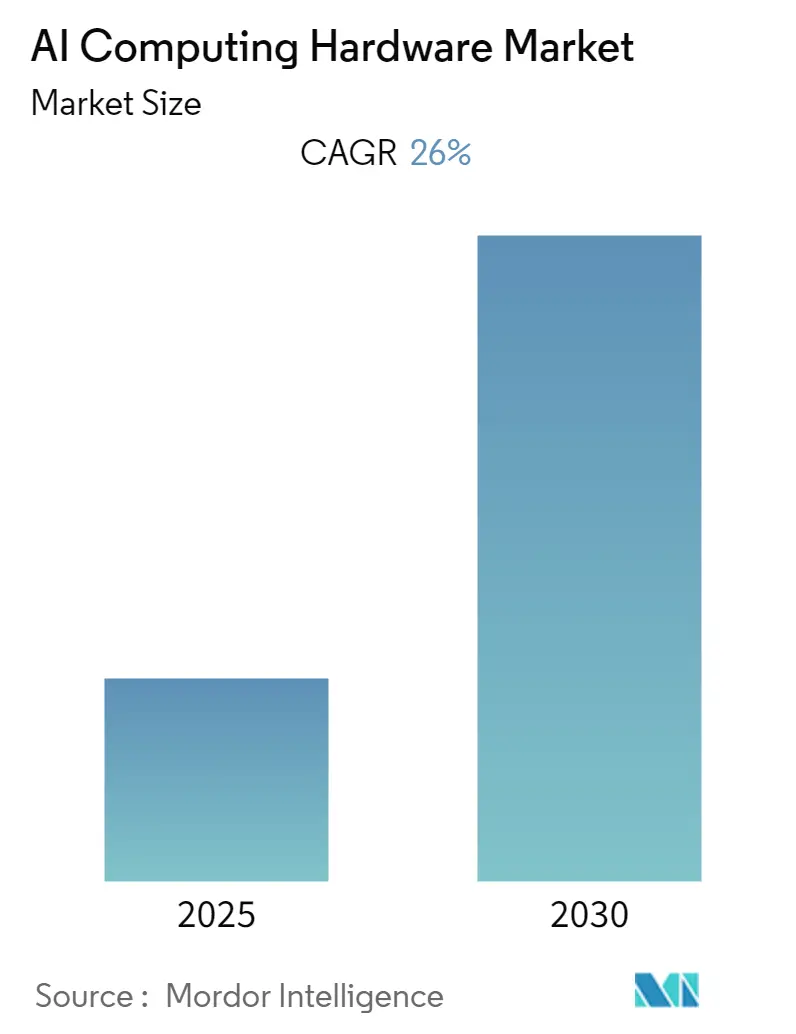

AIコンピューティングハードウェア市場は、予測期間中に26.00%の年平均成長率(CAGR)を記録すると予想されています。本市場は、スタンドアロンビジョンプロセッサ、組み込みビジョンプロセッサ、スタンドアロンサウンドプロセッサ、組み込みサウンドプロセッサといったタイプ、およびBFSI、自動車、ヘルスケア、IT・通信、航空宇宙・防衛、エネルギー・公益事業、政府・公共サービスといったエンドユーザー、そして地域別にセグメント化されています。調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となると予測されています。市場の集中度は低いとされています。

市場の成長を牽引する主な要因の一つは、防衛分野におけるAIコンピューティングハードウェアの需要です。空軍は、エネルギー効率の高い有人・無人航空機におけるパターン認識、イベント推論、意思決定、適応学習、自律的なタスク実行のために、従来のコンピューティングアーキテクチャとは異なる、型破りなコンピューティングアーキテクチャを必要としています。研究者によると、主要な焦点分野はニューロモーフィックコンピューティング、すなわち脳にインスパイアされたコンピューティングであり、これは従来のフォン・ノイマン型アーキテクチャよりも高度なプロセッサを伴います。このような設計は、メモリスタやナノフォトニクスのような新興ナノテクノロジーに基づく型破りな回路につながる可能性があります。

また、高コンピューティング速度を実現するためのFPGA(Field-Programmable Gate Array)の採用も市場を牽引しています。FPGAは低い熱出力と低いレイテンシを提供し、大きな可能性を秘めた代替の深層学習プロセッサとして機能します。例えば、開発者はプログラミングによってFPGAをソフトウェアのように変更し、様々なニューラルネットワークを実行できます。複数のニューラルネットワークを時間とともに必要とするアプリケーションにとって、FPGAは優れた選択肢となります。さらに、FPGAのようなハードウェアアクセラレータは、多くの産業で重いAIトレーニングやデータベースワークロードを実行するサーバーシステムにおいて、ますます重要になっています。2019年9月には、Intelがクラウドおよび企業でIntelのデータセンター技術を使用するワークロードを加速するために、新しいIntel Stratix 10 DX FPGAの出荷を発表しました。これらは、今後のIntel Xeon Scalableプロセッサの帯域幅とハードウェアアクセラレーションを向上させ、37%低いレイテンシと理論上の最大転送速度28 Gbpsを実現しています。

しかしながら、COVID-19パンデミックの影響は、サプライチェーンの大幅な減速により市場の成長に影響を与えました。パンデミック中、チップ部門の収益は世界的に約12%急落し、2018年と比較して約570億米ドル減少しました。これは最終的にAIコンピューティングプロセッサに影響を与える可能性があります。Intelは2019年にコアマイクロプロセッサ部門で成長がゼロでしたが、ロジックチップの売上は7%増加しました。

一方で、医療分野では、医師を支援するプロセッサの提供により市場の成長が見られます。2020年4月、AMDはCOVID-19 HPC(高性能コンピューティング)基金を発表し、COVID-19やその他の疾患に関する医学研究を加速するためのコンピューティングリソースを研究機関に提供しました。この基金には、AMD EPYC CPUとAMD Radeon Instinct GPUを搭載した高性能システム1500万米ドル相当の初期寄付が含まれています。医療顧客向けには、AMDは人工呼吸器や呼吸器に使用されるAMD組み込みプロセッサを含む製品出荷を優先し、迅速化しています。

グローバルAIコンピューティングハードウェア市場のトレンドと洞察

自動車分野における著しい成長

自動車産業は、車両のコネクテッド化、電気モーターなどの新しい推進システムの主流化、車両の自律性レベルの向上といった急速な変化の時代を迎えています。多くの自動車メーカーは、AIコンピューティングハードウェアを必要とする自動運転のパイロットプロジェクトを発表することで、すでに対応しています。

例えば、NVIDIA DRIVE AGX自動運転コンピューティングプラットフォームは、自動運転用に設計された世界初のプロセッサであるNVIDIA Xavierをベースに構築されています。自動車グレードのXavierシステムオンチップ(SoC)は量産されており、AI、センサー処理、マッピング、運転のための冗長かつ多様なアルゴリズムを実行するために、6種類のプロセッサを組み込んだ安全設計がなされています。

さらに、Xpeng P7は中国市場で初のL3自動運転対応量産車であり、NVIDIAのDRIVE AGX Xavierシステムオンチップを搭載し、30ワットの消費電力で30 TOPS(Trillions of Operations Per Second)の性能を発揮します。その自動運転システムXPILOT3.0は、中国の困難な道路向けに作られており、12個の超音波センサー、5個のミリ波レーダー、14個のカメラ、そして業界唯一の360°マルチパーセプション統合システムを備えています。

また、2020年4月には、自動運転車スタートアップのPhantom AIが、Celeres Investmentsが主導し、米国の自動車メーカーFord Motor Co.と韓国最大の通信会社KTが参加したシリーズA資金調達で2200万米ドルを調達しました。Phantom AIは、ソリューションにコンピュータービジョン、センサーフュージョン、制御機能を組み込み、世界的な生産を加速することに注力しています。

さらに、各プレイヤーはサラウンドビュー視覚化、ドライバーモニタリングスタンドアロンビジョン処理、e-ミラーソリューション向けの次世代インテリジェントビューイングプラットフォームに注力しています。2020年4月、Ambarellaは、AI処理とASIL-B準拠を備えたCV22FSおよびCV2FS自動車カメラSoCを発表し、安全関連アプリケーションを可能にしました。

加えて、プロセッサ統合型AIおよびニューラルネットワークサポートと組み合わせることで、COTS(Commercial-Off-The-Shelf platform)は、スマートビジョンシステム開発に必要なすべてを提供します。2020年2月、CongatecはNXP i.MX8プロセッサ向けに3.5インチ製品を拡張しました。新しいconga-SMC1 3.5インチボードは、スケーラブルなプロセッサ性能のためのSMARCソケットを備えるだけでなく、MIPIカメラに最適化されており、追加のハードウェアなしで直接接続でき、自動運転車における状況認識に利用できます。

アジア太平洋地域が最速の成長率を記録

アジア太平洋地域は、中国や日本といった国々におけるAI技術の進歩により、著しい成長率を記録すると予想されています。これらの国々では、企業がパートナーシップを通じてデバイスにコンピューティングハードウェアを統合することに注力しています。

2020年4月、中国のAIチップメーカーであるIntellifusionは、Utrust VC、Forebright Capital、および既存投資家であるWalden Internationalが主導する約10億人民元(1億4100万米ドル)のIPO前資金調達を完了しました。Intellifusionはビジュアルインテリジェンスの分野に注力しており、そのチッププラットフォーム「Moss」は最近、カスタム命令セットニューラルネットワークプロセッサを組み込んだヘテロジニアスマルチコアビジュアル分析SoCである第2世代AIチップ「DeepEye1000」を発表しました。DeepEye1000は、単位性能が20倍、単位エネルギー効率が100倍向上し、システム遅延が200倍短縮されました。これは、インテリジェントセキュリティ、新規ビジネス、インテリジェント交通、インテリジェント製造、インテリジェントストレージ、インテリジェントホーム、ロボット、インテリジェントスーパーコンピューティングなどの産業に応用可能です。これにより、市場の成長がさらに促進されます。

2019年8月、Huaweiはデータトレーニング用のAIプロセッサ「Ascend 910」とAIコンピューティングフレームワーク「MindSpore」を発表しました。Ascend 910は、半精度浮動小数点(FP16)で256テラFLOPS、整数精度計算(INT8)で512テラFLOPSの性能を発揮します。さらにHuaweiは、AscendプロセッサをベースにしたAtlasおよびMDC製品を開発し、インドの大学やその他のパートナーに提供することで、業界固有の課題に対処するアプリケーション開発を支援する計画です。これは、将来的にインドと中国の市場成長をさらに後押しする可能性があります。

さらに、今日のエッジコンピューティングデバイスは、従来の汎用GPUをベースにしています。これらのプロセッサは、画像認識や分析といったAIベースの処理要件の増大する需要をサポートする能力が一般的に不足しており、消費電力と発熱の増加により、より大型で高コストのデバイスが必要となります。このようなデバイスとその限られた性能は、最先端のAI処理には望ましくありません。

このような問題に対処するため、2020年3月、Socionext Inc.は、新開発の量子化深層ニューラルネットワーク(DNN)技術を組み込んだプロトタイプチップを開発しました。これにより、小型で低電力のエッジコンピューティングデバイス向けに高度なAI処理が可能になります。このプロトタイプは、日本の新エネルギー・産業技術総合開発機構(NEDO)から委託された「更新可能で低電力なAIエッジLSI技術開発」研究プロジェクトの一部です。これがさらに実装されれば、市場に大きな成長をもたらす可能性があります。

競争環境

AIコンピューティングハードウェア市場は非常に細分化されており、主要なプレイヤーは、新製品の発売、契約、合弁事業、パートナーシップ、買収など、様々な戦略を用いて市場での存在感を高めています。主要なプレイヤーには、Cadence Design Systems Inc.、Synopsys Inc.などが含まれます。市場における最近の動向としては、以下のものがあります。

2020年、Tenstorrentは、Grayskullと名付けられたオールインワンコンピューターシステムのために3400万米ドル以上の資金を調達しました。Grayskullのアーキテクチャは、不要な計算を排除することで、今日の最も使用されているAIモデルにおいて性能向上を実現し、データサイエンティストが高額なクラウドホストリソースに費用をかけることなく高度なAIをトレーニングできるようにします。このシステムは、Tenstorrent独自のTensixコアを120個搭載しており、各コアは高利用率パケットプロセッサ、単一命令複数データ(SIMD)プロセッサ、高密度数学計算ブロック、および5つのRISCコアで構成されています。

主要なAIコンピューティングハードウェア業界のリーダーには、Cadence Design Systems, Inc.、Synopsys, Inc.、NXP Semiconductors N.V.、CEVA, Inc.、Allied Vision Technologies GmbHなどが挙げられます。

このレポートは、グローバルAIコンピューティングハードウェア市場に関する包括的な分析を提供しています。AIコンピューティングハードウェアとは、人工知能(AI)アプリケーションの処理速度を飛躍的に向上させるために特別に設計されたマイクロプロセッサやマイクロチップの総称です。本調査は、市場の現状、将来の動向、主要な推進要因と抑制要因、そして競争環境を深く掘り下げています。

調査の範囲と主要なセグメンテーション:

本レポートでは、AIコンピューティングハードウェア市場を複数の側面から詳細にセグメント化して分析しています。

製品タイプ別では、スタンドアロン型ビジョンプロセッサ、組み込み型ビジョンプロセッサ、スタンドアロン型サウンドプロセッサ、組み込み型サウンドプロセッサといった多様な種類の製品が対象とされています。

エンドユーザー別では、BFSI(銀行・金融サービス・保険)、自動車、ヘルスケア、IT・通信、航空宇宙・防衛、エネルギー・公益事業、政府・公共サービス、その他のエンドユーザーといった幅広い産業分野での採用状況が分析されています。

地理的セグメンテーションでは、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、韓国、その他アジア太平洋)、およびその他の地域(ラテンアメリカ、中東・アフリカ)にわたる市場の特性と成長機会が評価されています。これらのセグメンテーションにより、市場の構造と各分野での需要の動向が明確に理解できます。

市場のダイナミクス:

市場の成長を促進する主要な要因としては、防衛分野におけるAIコンピューティングハードウェアへの需要の増加が挙げられます。特に、高度なデータ処理とリアルタイム分析が求められる防衛システムにおいて、AIハードウェアの重要性が高まっています。また、高速度コンピューティングを実現するためのFPGA(Field-programmable Gate Array)の採用拡大も、市場を牽引する重要な要素です。

一方で、市場の成長を抑制する要因も存在します。具体的には、AI技術に精通した専門家の数が限られていることや、AIコンピューティングハードウェアの高い消費電力が課題として挙げられています。これらの課題は、今後の市場発展において克服すべき点として認識されています。

さらに、本レポートでは業界のバリューチェーン分析や、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析も実施し、市場の構造的特性を深く考察しています。

主要な市場予測と分析結果:

AIコンピューティングハードウェア市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)26%という高い成長率で拡大すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、技術革新と早期導入が進むこの地域の優位性が示されています。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域となることが予測されており、急速なデジタル化とAI導入の進展が背景にあると考えられます。

競争環境と主要企業:

市場における主要なプレーヤーとしては、Cadence Design Systems Inc.、Synopsys Inc.、NXP Semiconductors NV、CEVA Inc.、Allied Vision Technologies GmbH、Arm Limited、Knowles Electronics LLC、GreenWaves Technologies、Andrea Electronics Corporation、Basler AGなどが挙げられます。これらの企業は、製品開発、技術革新、戦略的提携を通じて市場での競争力を高めています。レポートでは、これらの主要企業のプロファイルも提供され、各社の戦略と市場での位置付けが分析されています。

レポートの対象期間:

本レポートは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場規模予測を詳細にカバーしており、市場の過去の動向と将来の展望を明確に示しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛分野におけるAIコンピューティングハードウェアの需要

- 4.2.2 高速コンピューティングのためのフィールドプログラマブルゲートアレイ(FPGA)の採用

-

4.3 市場の阻害要因

- 4.3.1 AI専門家の数の制限と高い消費電力

- 4.4 産業バリューチェーン分析

-

4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 スタンドアロンビジョンプロセッサ

- 5.1.2 組み込みビジョンプロセッサ

- 5.1.3 スタンドアロンサウンドプロセッサ

- 5.1.4 組み込みサウンドプロセッサ

-

5.2 エンドユーザー

- 5.2.1 BFSI

- 5.2.2 自動車

- 5.2.3 ヘルスケア

- 5.2.4 ITおよび通信

- 5.2.5 航空宇宙および防衛

- 5.2.6 エネルギーおよび公益事業

- 5.2.7 政府および公共サービス

- 5.2.8 その他のエンドユーザー

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 韓国

- 5.3.3.4 その他のアジア太平洋

- 5.3.4 その他の地域

- 5.3.4.1 ラテンアメリカ

- 5.3.4.2 中東およびアフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 ケイデンス・デザイン・システムズ社

- 6.1.2 シノプシス社

- 6.1.3 NXPセミコンダクターズNV

- 6.1.4 CEVA社

- 6.1.5 アライドビジョンテクノロジーズGmbH

- 6.1.6 アーム・リミテッド

- 6.1.7 ノウルズ・エレクトロニクスLLC

- 6.1.8 グリーンウェーブス・テクノロジーズ

- 6.1.9 アンドレア・エレクトロニクス・コーポレーション

- 6.1.10 バスラーAG

- ※リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

AI演算ハードウェアとは、人工知能(AI)のアルゴリズム、特に機械学習や深層学習における膨大な計算を、従来の汎用プロセッサよりもはるかに効率的かつ高速に実行するために特化して設計された半導体やシステム全般を指します。その主な目的は、AIモデルの学習(トレーニング)と推論(インファレンス)の性能を飛躍的に向上させることにあります。AIの計算は、大量の並列処理や行列演算が中心となるため、これらを最適化するアーキテクチャが求められます。データセンターの大規模なAIシステムから、スマートフォンやIoTデバイスといったエッジデバイスまで、幅広い環境でのAI活用を支える基盤技術として、その重要性は増すばかりです。

AI演算ハードウェアには、いくつかの主要な種類が存在します。最も広く普及しているのは、GPU(Graphics Processing Unit)です。元々は画像処理用に開発されましたが、その高い並列処理能力が深層学習の行列演算と非常に相性が良く、現在ではAI演算のデファクトスタンダードとなっています。特にNVIDIA社が市場を牽引しており、データセンターでの大規模なAIモデルの学習や推論に不可欠な存在です。次に、ASIC(Application-Specific Integrated Circuit)があります。これは特定のAIアルゴリズムやタスクに特化して設計されたカスタムチップであり、GoogleのTPU(Tensor Processing Unit)がその代表例です。ASICは、特定の用途においてGPUを上回る電力効率と性能を発揮し、特に推論処理やエッジデバイスでの利用が増加しています。FPGA(Field-Programmable Gate Array)も重要な選択肢の一つです。これは製造後に論理回路を再構成できるプログラマブルな半導体であり、高い柔軟性を持つため、特定のAIモデルやアルゴリズムに合わせて最適化が可能です。ASICほどの絶対的な性能はないものの、GPUよりも電力効率が良い場合があり、特定のニッチな用途やプロトタイピングに利用されます。さらに、人間の脳の構造や動作を模倣したニューロモーフィックチップも研究開発が進められています。これはイベント駆動型で、低消費電力でのAI処理を目指しており、将来的なエッジAIやセンサーフュージョンへの応用が期待される次世代型チップです。汎用プロセッサであるCPUも、AI処理に特化した命令セットやアクセラレータを内蔵することで、AIワークロードへの対応を強化しており、特に推論処理においてGPUやASICと連携して利用されることが多くなっています。

これらのAI演算ハードウェアは、多岐にわたる用途で活用されています。最も大規模な利用は、データセンターやクラウドAIの分野です。ここでは、深層学習モデルの学習(トレーニング)に用いられ、膨大なデータセットから複雑なAIモデルを構築します。また、自然言語処理(LLM)、画像認識、音声認識といった大規模なAI推論サービスも、これらのハードウェアによって支えられています。一方、エッジAIの分野では、スマートフォン、IoTデバイス、監視カメラ、自動運転車、産業用ロボットなど、様々なデバイスに組み込まれています。エッジAIでは、リアルタイム処理、低遅延、プライバシー保護、ネットワーク帯域幅の節約が求められるため、低消費電力で効率的な推論処理が可能なハードウェアが不可欠です。一部の学習(転移学習や強化学習)もエッジデバイスで行われることがあります。さらに、AI演算ハードウェアは、新たなAIアルゴリズムやモデルの研究開発、性能評価といった学術・産業研究の分野でも重要な役割を担っています。

AI演算ハードウェアの進化は、様々な関連技術と密接に結びついています。まず、深層学習(CNN、RNN、Transformer)、強化学習、生成AIといったAIアルゴリズムやモデルそのものの進化が、ハードウェアへの要求を常に高めています。これらのアルゴリズムを効率的に実行するためのソフトウェアスタックも不可欠です。TensorFlowやPyTorch、JAXといったAIフレームワーク、cuDNN(NVIDIA)やOpenVINO(Intel)のようなハードウェア最適化された計算ライブラリ、そしてAIモデルを特定のハードウェア向けに最適化するAIコンパイラ(例:TVM)などが挙げられます。また、半導体製造技術の進歩もハードウェア性能向上に直結します。微細化プロセス(FinFET、GAAFET)、3D積層技術、先進的なパッケージング技術などが、チップの集積度と性能を高めています。高性能化に伴う発熱問題に対応するため、液冷や空冷といった高度な冷却技術も重要です。データセンター内での高速なデータ転送を可能にするNVLink、InfiniBand、Ethernetなどのネットワーク技術も、AI演算ハードウェアの効率的な運用には欠かせません。

AI演算ハードウェアの市場は、現在、急速な成長を遂げています。この成長の背景には、AI技術の急速な進化と普及、特に深層学習や生成AIの登場があります。インターネットやIoTデバイスから生成されるデータ量の爆発的な増加、クラウドコンピューティングの拡大、そして自動運転やスマートシティ、産業IoTといった分野でのエッジAIの需要増大が、高性能なAI演算ハードウェアへの投資を加速させています。特に、ChatGPTに代表される大規模言語モデル(LLM)の登場は、モデルのパラメータ数が飛躍的に増加し、学習と推論の両方で膨大な計算リソースを必要とするため、市場をさらに活性化させています。主要なプレイヤーとしては、GPU市場で圧倒的なシェアを持つNVIDIA、そしてAMDやIntelが挙げられます。ASIC分野では、Google(TPU)、Amazon(Inferentia、Trainium)、Microsoft(Athena)といったクラウド大手や、Cerebras、Graphcore、SambaNova Systemsなどの多数のスタートアップが競争を繰り広げています。FPGA市場では、Xilinx(AMD傘下)とIntel(Altera買収)が主要なベンダーです。一方で、高性能化に伴う消費電力と発熱の増大、チップ開発コストの高騰、サプライチェーンの安定性確保、そしてソフトウェアとの連携・最適化の複雑さといった課題も存在します。

将来の展望として、AI演算ハードウェアはさらなる高性能化と省電力化を目指し、進化を続けるでしょう。半導体微細化の限界に挑む新素材や新構造(例:ゲートオールアラウンドFET)の開発、メモリとプロセッサを統合する3D積層技術、そして柔軟な構成を可能にするチップレット技術などが、その鍵となります。また、特定用途に特化したASICのさらなる細分化や、ニューロモーフィックコンピューティングの実用化、さらにはアナログAI、光AI、量子AIといった既存のデジタルコンピューティングとは異なる原理に基づく新技術の研究開発も活発化するでしょう。ハードウェアとソフトウェアの共同最適化(Co-design)はより重要になり、AIコンパイラの進化によって、開発者はハードウェアの詳細を意識することなく、効率的なAIモデルを構築できるようになるかもしれません。エッジAIの普及はさらに進み、低消費電力で高性能なエッジAIチップの需要が拡大するとともに、セキュリティとプライバシー保護機能の強化が求められます。特に、生成AIの進化は、大規模なTransformerモデルの学習・推論に特化したハードウェアの進化を促し、メモリ帯域幅と計算能力のさらなる向上が不可欠となるでしょう。AI演算ハードウェアは、AI技術の可能性を最大限に引き出し、社会のあらゆる側面を変革する上で、今後も中心的な役割を担い続けると予想されます。