医療用家具市場 規模・シェア分析、成長動向と予測 (2025-2030年)

医療用家具市場レポートは、製品(ベッド、キャビネット、椅子、ロッカー、その他)、製造材料(金属、プラスチック、木材)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、上記のセグメントごとの価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

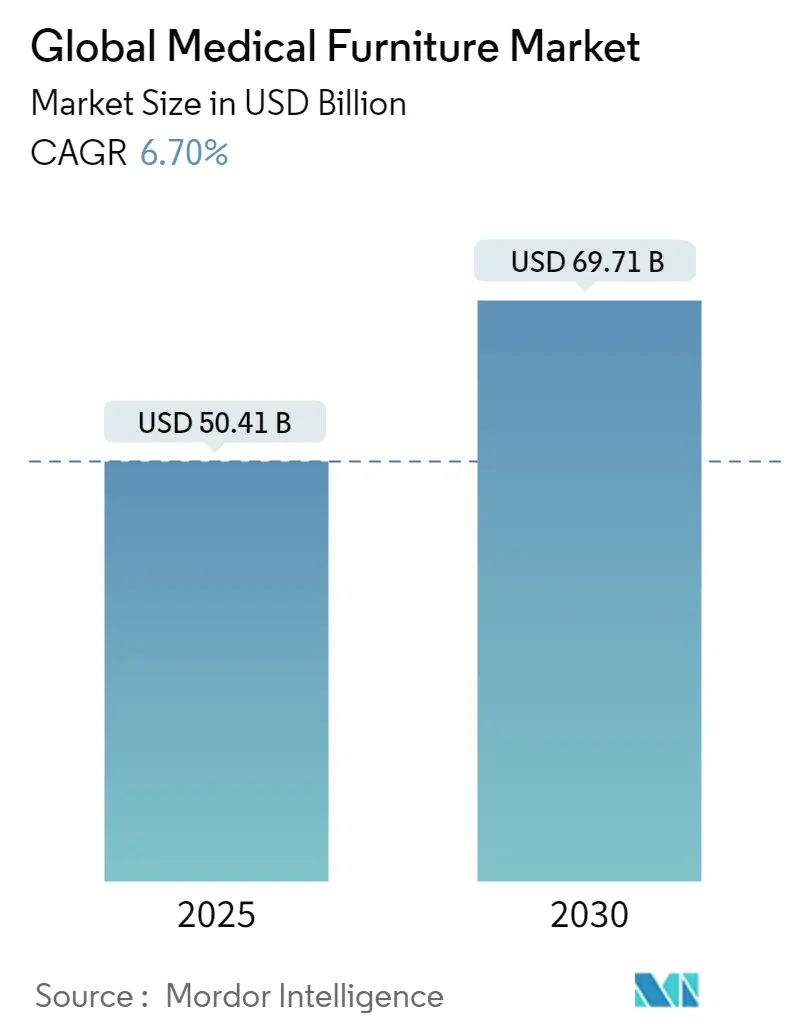

医療用家具市場は、2025年には504.1億米ドル、2030年には697.1億米ドルに達し、予測期間中に年平均成長率(CAGR)6.70%で成長すると予測されています。この成長は、人口の高齢化、病院建設の増加、外来患者数の増加、および製品の急速な革新によって牽引されています。特に、テクノロジー対応ベッド、モジュラーカート、抗菌作業面などが、感染管理、労働効率、患者体験の向上を目指す医療機関の調達戦略の中心となっています。競争環境では、BaxterによるHill-Romの買収が市場に大きな影響を与え、スマートベッドや連携型モニタリングデバイスの分野で統合された存在感を示しています。地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれる一方、北米は最大の市場シェアを維持しています。

主要なレポートのポイント

* 製品タイプ別: 病院用ベッドが2024年に46.78%の市場シェアを占め、カートおよびワークステーションは2030年までにCAGR 7.23%で最も急速に成長すると予測されています。

* エンドユーザー別: 病院が2024年の収益の63.25%を占め、外来手術センターおよびクリニックは2030年までにCAGR 7.54%で拡大すると予測されています。

* 流通チャネル別: 直接入札および機関販売が2024年の売上高の53.82%を占めましたが、ディーラーおよび販売業者ネットワークは2030年までにCAGR 7.86%で成長しています。

* 地域別: 北米が2024年の収益の42.23%を占め、アジア太平洋地域は2030年までにCAGR 8.19%で最も高い地域成長を記録すると予測されています。

市場のトレンドと洞察

1. 高齢化と慢性疾患患者の増加

人口の高齢化は加速しており、米国では毎日1万人が65歳を迎えています。これにより、長期滞在用ベッド、褥瘡予防シート、移動補助具に対する持続的な需要が生まれています。中国の医療費は2060年までに33.4兆米ドルに達すると予測されており、将来の調達ニーズの規模を示しています。長期滞在患者には、皮膚の完全性保護と介護者の人間工学を考慮した製品が必要であり、病院や熟練看護施設は従来の減価償却スケジュールよりも早く在庫を更新するよう促されています。これに対応して、ベンダーは初期費用だけでなく、臨床結果データと機器提案を組み合わせて価値を実証しています。

2. 病院・クリニック建設パイプラインの拡大

資材価格の高騰にもかかわらず、医療施設の建設活動は再び成長軌道に乗っており、プロジェクトリーダーの58%が新しい設計に持続可能性へのコミットメントを組み込んでいます。中東および北アフリカでは、609億米ドル相当の700以上の医療プロジェクトが進行中であり、モジュラー型ヘッドウォール、患者用ベッド、柔軟な収納家具の需要を刺激しています。設計者は、隔離室やステップダウンユニットに再構成できる適応性の高い家具プラットフォームを好んでおり、医療用家具市場の参加者に製品更新サイクルを加速させる明確なインセンティブを与えています。

3. 在宅医療分野の急速な成長

保険者や医療提供者が入院費用を削減することを目指す中、在宅医療への支出が増加しています。在宅用に設計されたスマートベッドには、快適性と安全性の期待に応えるため、静音アクチュエーター、バッテリーバックアップ、モバイルアプリ接続機能が搭載されています。医療外来施設の空室率は低下し続け、賃料は上昇しており、より軽量で消費者向けの家具を必要とする地域拠点への広範な移行を示唆しています。ベンダーは、シームレスなロジスティクス、ホワイトグローブ設置、家族や訪問看護師がバイタルを遠隔で監視できるIoTダッシュボードで競争しています。

4. 先進的な電動ベッド・ICUベッドへの技術シフト

Strykerの完全ワイヤレスProCuityシリーズは、有線ナースコールケーブルを排除し、転倒の危険を減らし、ベッドの移動を簡素化することでベンチマークを設定しました。フレームに統合されたセンサーは、心拍数、体温、ECGデータを取得し、Wi-Fiが切断されてもLoRaWAN対応レールを介して安全なネットワークで送信します。このような接続されたプラットフォームにより、臨床医は患者の体位変換を自動化し、ベッド退出アラームを追跡し、転倒率を低下させる予測分析を実行できるため、医療用家具市場のプレミアムセグメントが強化されています。

5. 先進医療用家具の高額な初期費用

病院は、サプライチェーンの変動と労働力不足に直面しており、2024年に調査されたすべての設備投資プログラムで建設予算が増加し、プロジェクトスケジュールが延長されました。設備投資が厳しくなる中、購入者は資金調達の柔軟性、性能保証、総所有コスト削減を示す分析を求めています。そのため、ベンダーはベッド、予防保守、データサービスを予測可能な運用費用にまとめるサブスクリプションモデルに移行しています。

6. 長期介護機器の償還制約

メディケアの償還枠組みは、スマートベッドや先進的な座席の臨床的利点を十分に認識していない歴史的な減価償却方法に依存しており、施設がプレミアムアップグレードを行う意欲を制限しています。医療提供者は、資金不足を補うために交換サイクルを延長したり、レンタルプログラムを選択したりしており、医療用家具市場をサービスベースの収益源へと向かわせています。業界団体は、褥瘡の減少や看護師の負傷率の低下を償還計算式に組み込むよう、償還スケジュールの更新を求めています。

セグメント分析

1. 製品タイプ別: 病院用ベッドがイノベーションを牽引

病院用ベッドは2024年に医療用家具市場シェアの46.78%を占め、あらゆるレベルのケアにおける中心的な役割を強調しています。自動体重測定、ベッド退出アラート、内蔵患者リフトシステムなどのスマート機能は、ベッドをデジタル病院イニシアチブの最前線に位置付けています。Prisma Healthが転倒予防とHercules体位変換機能を備えた1,500台のスマートベッドに4,100万米ドルを投じたことは、大規模システムが家具購入に臨床ROIをどのように結びつけているかを示しています。新興国が直接電動ICUプラットフォームに移行するにつれて、ベッドに付随する医療用家具市場規模は拡大すると予測されています。

医療用カートおよびワークステーションは、電子カルテのワークフローが人間工学に基づいたバッテリーアシストおよびRFIDセキュリティを備えた薬剤分注の需要を促進するため、2030年までにCAGR 7.23%で最も速いユニット拡張を遂げています。Machan InternationalのBAILDIAトロリーは、薬剤管理効率を25%向上させ、在庫圧力を30%削減しました。椅子、キャビネット、テーブル、移動補助具もこれに続き、それぞれ感染管理の義務と看護師の負担軽減に合致する抗菌仕上げとモジュラーデザインを統合しています。

2. エンドユーザー別: 外来患者へのシフトの中でも病院が優位性を維持

病院は2024年の収益の63.25%を占めました。これは、大規模システムが購買力を統合し、ベッドフリートを標準化し、複数年の交換ロードマップを優先しているためです。改修プロジェクトは現在、母子ユニット、行動医療病棟、ICU拡張を対象としており、これらには専門的な座席、安全なキャビネット、陰圧対応の収納家具が必要です。患者体験スコアが償還に影響を与えるため、施設リーダーの86%が快適性と美観を決定的な家具属性として挙げています。

外来手術センターおよびクリニックは、手術を低コストの環境に移行させる保険者のインセンティブを反映し、CAGR 7.54%で最も速く成長しています。高い患者回転率、コンパクトな設置面積、柔軟な再構成が可能な家具が好まれています。在宅医療および長期介護施設は、高齢化のトレンドを通じて量を増やしており、低床ベッドや、FDAクラスIリストに準拠しながら家庭に溶け込む住宅スタイルの仕上げオプションを求めています。リハビリテーションセンターは、早期動員目標を促進する平行棒や歩行訓練装置への支出を強化しています。

3. 流通チャネル別: 直接販売がディーラーネットワークの課題に直面

直接入札および機関販売は、病院の厳しい入札要件に合致し、OEMが設置、トレーニング、ライフサイクルサービスを包括的に提供できるため、2024年の売上高の53.82%を維持しました。しかし、ディーラーおよび販売業者チャネルはCAGR 7.86%で成長しており、地域の在庫、迅速な配送、柔軟な資金調達を重視する小規模な外来施設や長期介護事業者向けに供給しています。メーカーが全国契約を管理し、ディーラーが地域のアフターサービスサポートを提供するハイブリッド型の市場参入構造が出現しています。Eコマースはまだ初期段階ですが、仕様が標準化されている交換部品、積み重ね可能な座席、ベッド上テーブルなどで牽引力を得ています。

地域分析

1. 北米

北米は2024年に世界の売上高の42.23%を占め、米国の堅調な病院パイプライン、先進的な償還環境、安定した交換予算に支えられています。医療外来施設の空室率は2024年を通じて低下し、平均賃料は上昇しており、コンパクトな処置椅子や診断カートに依存する地域ベースのケアサイトへの設備投資が継続しています。カナダの病院再開発プログラムやメキシコの越境医療観光も、大陸全体の需要をさらに強化しています。

2. ヨーロッパ

ヨーロッパは、EU医療機器規制2017/745によって形成された成熟した、しかしイノベーション重視の市場を提供しています。この規制は、医療機器として販売されるすべての家具に対して厳格なリスク管理と性能証明を義務付けています。持続可能性は依然として主要な基準であり、LEVELまたはe3認証が公共入札に組み込まれることがよくあります。ドイツ、フランス、英国は、高齢化に対応するためにベッドフリートのアップグレードを進めており、中央および東ヨーロッパ諸国は、EU結束基金を利用して老朽化した病棟を改修しています。

3. アジア太平洋

アジア太平洋地域は、ユニバーサル保険の拡大、メガシティ病院プロジェクト、プレミアムな患者アメニティに費用を惜しまない中間層の増加に牽引され、CAGR 8.19%で最も速い地域成長を遂げています。中国の国内メーカーは品質のギャップを埋め、量ベースの調達枠組みによって利益率が圧迫されながらも高い出荷量を確保し、地方の入札を獲得しています。インドは政府の生産連動型インセンティブと活況を呈する医療観光部門の恩恵を受けており、日本の超高齢社会はスマートな介護施設用ベッドや抗菌キャビネットに支出を向けています。オーストラリアとニュージーランドは、災害対策のための緊急時対応レンタルフリートに注力しています。

競争環境

医療用家具市場は中程度の統合度を示しています。BaxterによるHill-Romの100億米ドルの買収は、2025年までに年間3.5億米ドルの相乗効果を生み出し、メドサージベッドから遠隔モニタリングソフトウェアまで統合された製品ラインを生み出しました。Getinge、Stryker、Arjo、Medlineが主要企業であり、それぞれスマートプラットフォーム、抗菌コーティング、レンタルモデルを拡大しています。ArjoによるTech MedとGerroMedの買収は、5,500万スウェーデンクローネの売上高を追加し、欧州でのレンタル密度を強化しました。

機器メーカーとソフトウェア企業間のR&D提携は、ナースコール、リアルタイム位置情報システム、予測分析を単一のインターフェースに統合することを目指しています。ベンダーは、遠隔診断、予防保守、臨床トレーニングなどのサービスエコシステムを構築し、複数年契約を確保しています。MDR(医療機器規制)に基づく認証コストや文書化された臨床性能の必要性から、新規参入の障壁は高いです。しかし、ニッチなイノベーターは、肥満患者用、小児用、在宅介護用などの分野で、軽量複合材、カスタマイズ可能な美観、クラウド接続ダッシュボードを備えた製品を提供しています。

未開拓の機会としては、災害対応レンタルプール、音声制御ホームベッド、銀や銅を含まない抗菌樹脂などが挙げられます。スタッフの負傷、再入院、感染率の定量的な削減を証明できる企業は、価値ベースの調達においてプレミアム価格を確保できるでしょう。

主要企業

* Getinge

* Stryker Corporation

* Baxter

* STERIS

* Invacare Corporation

最近の業界動向

* 2025年6月: Paramount Bedは、医療従事者の身体的負担を軽減し、患者搬送時の運用効率を向上させることを目的とした、業界初のParaDrive搬送アシスト機能を備えたAriusシリーズICUベッドを発表しました。

* 2024年11月: MIGA Holdings LLCは、Invacareの北米事業を買収し、C+A Globalの製造および販売の専門知識を活用して、地域顧客のニーズにより良く応えることで、市場成長と運用最適化を強化しました。

本レポートは、病院や医療現場で使用されるあらゆる種類の椅子、ベッド、その他の家具を含む医療用家具市場について詳述しています。医療用家具は、その実現可能性、耐久性、人間工学、美観に基づいて選定されます。市場は製品タイプ、製造材料、エンドユーザー、流通チャネル、および地域別に詳細に分析されています。

市場規模と成長予測は、2025年には504.1億米ドルに達し、2030年までには697.1億米ドルに成長すると予測されています。製品カテゴリー別では、病院用ベッドが2024年の収益の46.78%を占め、急性期、回復期、在宅医療の各設定において不可欠な役割を担っていることから、最も高い収益を上げています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)8.19%で最も急速に拡大すると予測されており、大規模な病院建設計画と中間層の消費増加がその成長を後押ししています。

スマートベッドは、センサー、転倒防止アラート、ワイヤレス接続を統合することで、患者の安全性を向上させ、看護師のワークフローを効率化し、運用上の測定可能なリターンをもたらすため、注目を集めています。また、医療機関は、高額な初期費用に対応するため、機器のライフサイクル全体にわたって支払いを分散させ、最新技術へのアクセスを確保するレンタル、リース、成果ベースの契約をますます活用しています。

市場の成長を推進する主な要因としては、高齢化の進展と慢性疾患入院患者の増加、病院および診療所の建設パイプラインの拡大、在宅医療分野の急速な成長が挙げられます。さらに、先進的な電動ベッドやICUベッドへの技術的移行、院内感染(HAIs)を抑制するための抗菌表面の義務化、災害対策としての緊急時対応レンタルモデルの導入も市場を牽牽引しています。

一方で、市場の成長を阻害する要因としては、先進医療用家具の高額な初期費用、長期介護機器に対する償還の制約、高稼働環境における短い交換サイクル、持続可能性規制による材料コンプライアンスコストの上昇が挙げられます。

製品タイプ別では、ベッド(一般、ICU、小児科、産科、肥満症、特殊)、椅子(診察、治療、透析、リクライニング、リフト)、カート&ワークステーション(薬剤、緊急、麻酔、コンピューティング)、キャビネット&収納(滅菌、ベッドサイド、器具、セキュリティ)、テーブル&スツール(診察、手術、器具、画像診断)、移動補助具(オーバーベッドテーブル、IVスタンド、便器、歩行器)などが含まれます。製造材料別では、金属、プラスチック、木材が挙げられます。エンドユーザー別では、病院、外来手術センター&クリニック、在宅医療&長期介護施設、リハビリテーションセンターが主要なセグメントです。流通チャネルは、直接入札/機関販売、ディーラー&ディストリビューター販売、Eコマース&カタログ販売に分けられます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(GCC、南アフリカなど)が分析対象となっています。

競争環境では、Stryker Corporation、Baxter International Inc.、Getinge AB、LINET Group SE、Invacare Corporation、Paramount Bed Holdings Co., Ltd.、Midmark Corporation、Medline Industries LP、Drive DeVilbiss Healthcare、Arjo ABなど、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口と慢性期医療入院の増加

- 4.2.2 病院および診療所の建設パイプラインの拡大

- 4.2.3 在宅医療分野の急速な成長

- 4.2.4 高度な電動ベッド/ICUベッドへの技術的移行

- 4.2.5 医療関連感染症(HAIs)を抑制するための抗菌表面義務化

- 4.2.6 災害対策のための緊急時対応能力レンタルモデル

-

4.3 市場の阻害要因

- 4.3.1 高度な医療用家具の高額な初期費用

- 4.3.2 長期介護機器に対する償還の制約

- 4.3.3 高利用環境における短い交換サイクル

- 4.3.4 持続可能性規制による材料コンプライアンスコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 ベッド(一般、ICU、小児科、産科、肥満患者用、特殊)

- 5.1.2 椅子(診察用、治療用、透析用、リクライニング、昇降)

- 5.1.3 カート&ワークステーション(投薬、緊急、麻酔、コンピューティング)

- 5.1.4 キャビネット&収納(滅菌、ベッドサイド、器具、セキュリティ)

- 5.1.5 テーブル&スツール(診察用、手術用、器具用、画像診断用)

- 5.1.6 移動補助具&サポート(オーバーベッドテーブル、点滴スタンド、ポータブルトイレ、歩行器)

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター&クリニック

- 5.2.3 在宅医療&長期介護施設

- 5.2.4 リハビリテーションセンター

-

5.3 流通チャネル別

- 5.3.1 直接入札 / 機関販売

- 5.3.2 ディーラー&販売代理店販売

- 5.3.3 Eコマース&カタログ販売

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 バクスター・インターナショナル

- 6.3.3 ゲティンゲAB

- 6.3.4 LINETグループSE

- 6.3.5 インバケア・コーポレーション

- 6.3.6 パラマウントベッドホールディングス株式会社

- 6.3.7 ミッドマーク・コーポレーション

- 6.3.8 メドライン・インダストリーズLP

- 6.3.9 ドライブ・デビルビス・ヘルスケア

- 6.3.10 アルヨAB

- 6.3.11 ジョーンズ・ヘルスケアLLC

- 6.3.12 カプサ・ヘルスケア

- 6.3.13 ミラーノール・インク(ハーマンミラー・ヘルスケア)

- 6.3.14 ヴィーラント・ヘルスケア(ジャスパー・グループ)

- 6.3.15 シュティーゲルマイヤーGmbH & Co. KG

- 6.3.16 メディファGmbH & Co. KG

- 6.3.17 GPCメディカル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用家具とは、病院、診療所、介護施設などの医療機関において、患者様の治療、療養、リハビリテーション、そして医療従事者の業務を円滑かつ安全に行うために特化して設計・製造された家具の総称でございます。一般的な家庭用家具とは異なり、耐久性、衛生性、安全性、機能性、そして人間工学に基づいた設計が極めて重要視されます。患者様の快適性の向上、医療従事者の作業効率の最適化、感染症対策、さらには医療環境全体の質の向上に不可欠な要素となっております。

医療用家具の種類は多岐にわたり、その設置場所や用途によって大きく分類されます。まず、病室用家具としては、患者様の安静と療養を支える電動ベッドが代表的です。これは、背上げ、足上げ、高さ調整、体位変換などの機能を備え、患者様の状態や医療処置に応じて柔軟に対応できるよう設計されています。また、食事や読書に便利なオーバーベッドテーブル、身の回りの品を収納するサイドキャビネット、付き添いの方のためのソファベッドなども含まれます。次に、診察室や処置室では、患者様の診察や処置を安全かつ効率的に行うための診察台や処置台が不可欠です。これらは昇降機能や角度調整機能を持ち、婦人科用、耳鼻咽喉科用など、専門分野に特化したものもございます。医療従事者用のデスクや椅子、薬品棚、カルテ棚などもこのカテゴリーに入ります。待合室やロビーには、患者様やご家族が快適に過ごせるよう、耐久性と清掃性に優れたベンチやソファ、受付カウンターなどが設置されます。さらに、手術室や集中治療室(ICU)では、高度な医療行為を支える手術台や医療機器ワゴン、モニターアームなど、より専門的で精密な機能を持つ家具が使用されます。これらはX線透過性や高度な電動制御機能を備えていることが特徴です。その他にも、リハビリテーション室の訓練台や平行棒、検査室の採血台など、各部門の専門的なニーズに応じた多種多様な家具が存在いたします。

医療用家具の用途は、患者様のケアと快適性の確保、医療従事者の作業効率と安全性の向上、そして感染症対策の三つの柱に集約されます。患者様のケアにおいては、病室での安静や睡眠、食事、排泄の補助はもちろんのこと、診察や検査、処置時の体位保持と安全確保に大きく貢献します。待合室では、患者様が安心して快適に待機できる環境を提供いたします。医療従事者の視点からは、診察、処置、手術時における適切な作業姿勢の維持を可能にし、医療機器や薬剤の効率的な配置と管理を支援します。また、患者様の移乗や体位変換の負担を軽減することで、医療従事者の身体的負担の軽減にも寄与いたします。感染症対策においては、清掃や消毒が容易な素材や構造が採用され、抗菌・抗ウイルス加工が施された製品も多く、院内感染のリスク低減に重要な役割を果たします。さらに、機能性だけでなく、デザイン性も重視することで、患者様の心理的負担を軽減し、医療環境全体の質を高める役割も担っております。

医療用家具には、様々な関連技術が導入され、その進化を支えています。最も顕著なのは、電動化と自動化の進展です。電動ベッドは、高さや角度の調整、体位変換、さらには離床センサーといった多機能化が進み、患者様の状態に応じたきめ細やかなケアを可能にしています。電動診察台や手術台も、精密な制御技術により、医療従事者の負担を軽減し、より安全な医療行為を支援しています。素材科学の分野では、抗菌・抗ウイルス機能を持つ素材、防汚・撥水加工、高耐久性・軽量化素材(アルミニウム、特殊樹脂など)、そしてX線透過性素材などが開発され、衛生性、安全性、機能性の向上に貢献しています。近年では、IoT(モノのインターネット)やAI(人工知能)技術の導入も進んでおり、スマートベッドによる生体情報モニタリングや離床予測、自動体位変換などが実現されつつあります。家具と医療機器の連携によるデータ共有や自動調整も、今後の発展が期待される分野です。また、人間工学に基づいた設計やユニバーサルデザインの採用により、患者様と医療従事者双方にとって使いやすく、高齢者や障がい者にも配慮した製品開発が進められています。デザイン工学の観点からは、医療空間の快適性や心理的効果を考慮した色彩や形状、照明との調和が追求され、患者様の不安軽減に寄与しています。

医療用家具の市場背景は、社会情勢や医療ニーズの変化と密接に連動しています。まず、高齢化社会の進展は、長期療養や介護ニーズの増加をもたらし、介護施設向け家具や在宅医療用家具の需要を拡大させています。これに伴い、高齢者にとって使いやすいユニバーサルデザインの重要性が高まっています。医療の高度化・専門化も市場を牽引する要因の一つです。特定疾患の治療や手術支援ロボットの導入など、高度な医療に対応できる専門性の高い家具への需要が増加しています。また、新型コロナウイルス感染症のパンデミック以降、感染症対策の重要性が再認識され、衛生管理を徹底できる抗菌・抗ウイルス機能を持つ家具の需要が飛躍的に高まりました。医療費抑制と効率化の観点からは、医療機関の経営効率を高めるため、耐久性、メンテナンス性、多機能性を兼ね備えたコストパフォーマンスの高い製品が求められています。さらに、患者中心医療の推進により、アメニティ向上やQOL(生活の質)重視の観点から、機能性だけでなくデザイン性や快適性を追求した家具への関心が高まっています。電子カルテや遠隔医療の普及といった医療のデジタル化も、IT機器との連携を考慮した家具の需要を生み出しています。

将来の医療用家具は、さらなる技術革新と社会ニーズの変化に対応し、大きく進化していくことが予想されます。最も注目されるのは、IoTやAI技術の統合による「スマート化」の加速です。患者様の生体情報をリアルタイムでモニタリングし、自動で最適な環境を提供するスマートベッドや、医療機器と連携して診断・治療を支援する機能を持つ家具が普及するでしょう。これにより、医療従事者の負担軽減と患者様の安全・快適性の向上が両立されます。また、患者様一人ひとりの身体状況や疾患、好みに合わせてカスタマイズできる「個別化・パーソナライズ化」が進むと考えられます。在宅医療の進展に伴い、家庭環境に溶け込むデザインと医療機能を両立した製品の開発も加速するでしょう。サステナビリティと環境配慮も重要なテーマとなります。リサイクル可能な素材の採用、省エネルギー設計、長寿命化など、製造から廃棄までのライフサイクル全体での環境負荷低減が求められ、環境に優しい製品開発が進むと予想されます。デザインと機能性の融合も一層進むでしょう。医療空間が「治療の場」だけでなく「癒しの場」としての役割を強める中で、機能性はもちろんのこと、患者様の心理的負担を軽減するデザイン性の高い家具がより重視されます。ホテルライクな病室やカフェのような待合室など、医療機関のブランディングに貢献する家具が増加し、患者様にとってより快適で安心できる医療環境が提供されるようになるでしょう。さらに、患者様の移乗支援ロボットや薬剤搬送ロボットなど、ロボット技術との連携も進み、医療従事者の負担を軽減するシステムの一部としての医療用家具が進化していくと考えられます。これらの進化を通じて、医療用家具は、未来の医療を支える不可欠なインフラとしての役割を一層強化していくことでしょう。