3D・4D技術市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

3Dおよび4Dテクノロジー市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(3Dテクノロジー、4Dテクノロジー)、アプリケーション別(3Dディスプレイ、3Dプリンターなど)、エンドユーザー産業別(ヘルスケア、エンターテイメント&メディアなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dおよび4Dテクノロジー市場の概要:成長トレンドと予測(2025年~2030年)

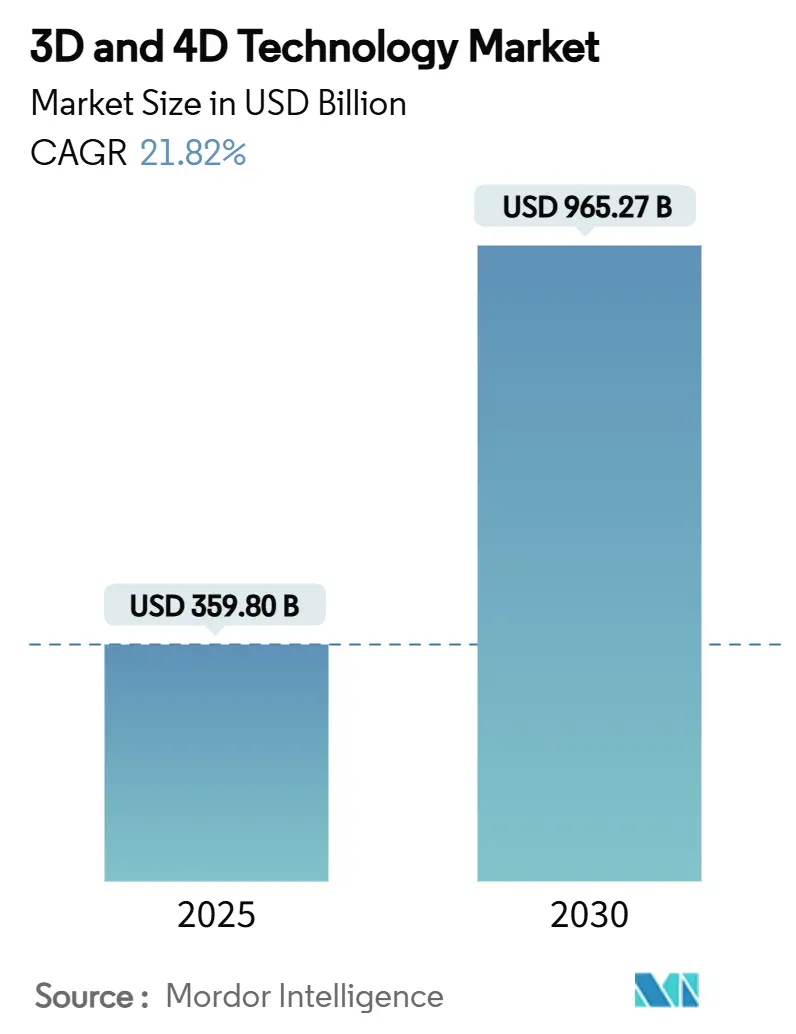

本レポートは、3Dおよび4Dテクノロジー市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に3,598億米ドルと推定され、2030年には9,652.7億米ドルに達すると予測されており、2025年から2030年にかけて21.82%の年間平均成長率(CAGR)で成長する見込みです。ハードウェア価格の下落、LiDAR搭載消費者デバイスの普及、スマートシティのデジタルツインに対する政府資金の投入などが、市場の需要拡大を牽引しています。エッジ・ツー・クラウドのグラフィックプロセッサは、4Dシーンのリアルタイムストリーミングを可能にし、この技術をプロトタイピングから本格的な生産エコシステムへと移行させています。企業はまた、設計、印刷、メンテナンスを予測可能な料金にまとめた成果ベースのサービスモデルに依存しており、時間的データ処理は4Dアプリケーションを3Dおよび4Dテクノロジー市場のプレミアムセグメントへと押し上げています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの61%を占めましたが、サービス部門は2030年までに29.40%の最速CAGRで成長すると予測されています。

* テクノロジー別: 2024年には3Dソリューションが収益の78%を占めましたが、4Dプラットフォームは2030年までに28.55%のCAGRで拡大すると見込まれています。

* アプリケーション別: 2024年には3Dディスプレイが収益の29%に貢献しましたが、3Dゲーミングおよびシミュレーションは30.10%のCAGRで加速しています。

* エンドユーザー産業別: 2024年にはヘルスケアが収益の21%を占めましたが、産業・製造業は27.60%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の33%を占め、最大の市場となりましたが、アジア太平洋地域は2030年までに25.40%の最高CAGRを記録すると予測されています。

# グローバル3Dおよび4Dテクノロジー市場のトレンドと洞察

促進要因(Drivers)

1. LiDAR対応消費者デバイスの普及(CAGRへの影響: 3.20%):

スマートフォン、タブレット、次世代運転支援システムに小型LiDARアレイが組み込まれることで、3Dスキャンが写真撮影のように日常的になっています。AevaのAtlas Ultraのような製品は、薄型フォームファクターで長距離4Dセンシングを提供し、この変化を象徴しています。空間データの大量供給は、オーサリングツールやクラウドレンダラーの需要を高め、消費者および企業の両方の文脈で3Dおよび4Dテクノロジー市場を拡大しています。自動車OEMは、ドップラー豊富な4D LiDARストリームを利用して自律システムの認識を向上させ、センサーの採用サイクルをさらに強化しています。

2. 産業用積層造形システムの急速なコスト低下(CAGRへの影響: 4.10%):

Stratasysの粉末リサイクルシステムは材料廃棄物を89%削減し、HPの再利用可能なポリマーは85%のリサイクル率を達成しています。規模の経済と相まって、これらの進歩は部品あたりのコストを圧縮し、機能部品の量産への道を開き、3Dおよび4Dテクノロジー市場を工場フロアのより深い部分へと押し進めています。BMWのようなOEMは、すでに世界中の工場で年間10万個以上の部品を印刷しており、高スループットの積層造形ワークフローの商業的実現可能性を証明しています。

3. コンテンツストリーミングプラットフォームによるボリュメトリックビデオの需要(CAGRへの影響: 2.80%):

コンテンツプロバイダーは、従来の2Dビデオでは提供できないインタラクティブな体験を創造するために4Dキャプチャを使用しています。Unityの「The Heretic」は、時間分解されたスキャンをリアルタイムで操作できることを示しています。SamsungがGoogleと共同開発したEclipsa Audio 3Dのような補完的な空間オーディオ機能は、没入感を高め、ボリュメトリックアセットの帯域幅を増加させます。このトレンドは、新たな収益チャネルを開拓し、3Dおよび4Dテクノロジー業界におけるサービス需要を強化しています。

4. デジタルツインのための政府のメタインフラ支出(CAGRへの影響: 3.50%):

国および地方自治体は、橋梁、港湾、電力網の仮想レプリカに資金を提供し、メンテナンスと災害対応を最適化しています。世界経済フォーラムは、産業エコシステムにおけるデジタルツインの体系的価値を強調しています。アジア太平洋地域のプログラムが初期導入を主導していますが、ヨーロッパやアメリカでも同様の投資が見られ、3Dおよび4Dテクノロジー市場全体でセンサー、シミュレーションソフトウェア、エッジハードウェアに対する長期的な需要を刺激しています。

5. リアルタイム4Dレンダリングを可能にするエッジ・ツー・クラウドGPUの進化(CAGRへの影響: 4.70%):

エッジ・ツー・クラウドGPUの進化は、リアルタイム4Dレンダリングを可能にし、技術的に進んだ地域を中心に世界的に市場を牽引しています。

6. 3Dデータ交換のためのUSDの標準化(CAGRへの影響: 2.90%):

3Dデータ交換のためのUSD(Universal Scene Description)の標準化は、業界全体の採用を促進し、中期的(2~4年)に市場に影響を与えています。

抑制要因(Restraints)

1. 空間コンピューティングコンテンツ作成における深刻なスキルギャップ(CAGRへの影響: -2.10%):

デザイン学校がカリキュラムの更新を急ぐ中、3Dアーティストの需要は供給を上回っています。EON Realityは、人材パイプラインを拡大するためにフリーミアムのXRトレーニングポータルを立ち上げました。この人材不足は給与を高騰させ、プロジェクトの開始を遅らせ、3Dおよび4Dテクノロジー市場の短期的な成長を抑制しています。

2. 産業用4Dカメラおよびスキャナーの高いTCO(総所有コスト)(CAGRへの影響: -1.80%):

企業グレードのマルチスペクトルリグは、高い初期費用と長期的なメンテナンス契約が必要です。レーザー焼結用の金属粉末は依然として1kgあたり300~1,000米ドルかかり、貿易関税はハードウェアの輸入価格を押し上げています。このコスト障壁は、本来であれば3Dおよび4Dテクノロジー市場規模を拡大するであろう中小規模の製造業者を排除しています。

3. ハプティクスとステレオスコピーに関する特許の密集(CAGRへの影響: -1.30%):

ハプティクス(触覚技術)とステレオスコピー(立体視技術)に関する特許の密集は、世界的にイノベーションのペースに影響を与え、長期的な市場成長を抑制しています。

4. 3Dパイプライン全体でのソフトウェアの相互運用性の断片化(CAGRへの影響: -1.70%):

3Dパイプライン全体でのソフトウェアの相互運用性の断片化は、業界全体にわたる課題であり、中期的(2~4年)に市場に影響を与えています。

# セグメント分析

コンポーネント別:ハードウェアのコモディティ化に伴いサービスが勢いを増す

2024年にはハードウェアが収益の61%を維持しましたが、サービス部門は29.40%のCAGRで上昇しています。この転換は、組織がキャッシュフローを円滑にし、スキルギャップを埋めるバンドル型の設計から製造までの提供を好むことを示しています。マネージドプリントファーム、オンデマンドスキャン、クラウドシミュレーションは、設備投資を不要にし、リスクをプロバイダーに移行させることで、3Dおよび4Dテクノロジー市場のフットプリントを広げています。

この加速は、専門知識にも支えられています。Materialiseは、AIプランニングとXR視覚化をターンキー外科キットに組み込んだポイントオブケア印刷サービスを拡大し、コモディティ機械よりもドメイン専門知識にプレミアムが付くことを示しています。ハードウェアの平均販売価格(ASP)が下落するにつれて、サービス収益が3Dおよび4Dテクノロジー市場シェアのより大きな部分を占め、ベンダーのアニュイティ型収入源を強化しています。

テクノロジー別:4Dプリンティングが3Dの成熟曲線に挑戦

2024年には3Dソリューションが収益の78%を占めましたが、適応性材料がパイロットスケールに達するにつれて、4Dシステムは28.55%のCAGRを記録しています。自己変形複合材料や形状記憶ポリマーは、航空宇宙の修理パッチや、その場で再構成する医療用ステントを可能にします。研究プロトタイプはすでに自己修復ドローンスキンや展開可能な宇宙構造を示しており、3Dおよび4Dテクノロジー市場内の高マージンニッチを示唆しています。

商業化への課題は残っていますが、資金調達と標準化の増加は、2028年以降の大量採用に良い兆候を示しています。スケーラビリティが成熟すれば、4D機能は外部アクチュエータなしで温度、湿度、または電気刺激に継続的に応答する製品を可能にすることで、3Dおよび4Dテクノロジー市場規模を拡大するでしょう。

アプリケーション別:ゲーミングとシミュレーションが静的ディスプレイを追い越して加速

3Dディスプレイは、デジタルサイネージ、VRヘッドセット、エンジニアリング視覚化を背景に、2024年に収益の29%を生み出しました。しかし、3Dゲーミングおよびシミュレーションは、ボリュメトリックキャプチャパイプラインと低遅延GPUに支えられ、現在30.10%のCAGRで成長しています。Unityの4D-LRMは、単一のA100上で24フレームシーケンスを1.5秒未満で再構築し、インタラクティブタイトルの制作時間を大幅に短縮しています。

軍事訓練、医療リハーサル、eスポーツは、フォトリアリスティックな物理学とユーザー主導のストーリーラインを要求し、コンピューティング予算を静的パネルを凌駕するインタラクティブ環境へと押し上げています。その結果、没入型エンジンは支出のパイを拡大し、3Dおよび4Dテクノロジー市場全体でソフトウェアロイヤリティを高めています。

エンドユーザー産業別:製造業がヘルスケアから成長のバトンを引き継ぐ

ヘルスケアは、患者固有のインプラントや外科ナビゲーションモデルを通じて、2024年に収益の21%を維持しました。しかし、産業および製造業のユーザーは27.60%のCAGRを記録しています。工場セルのデジタルツインは、センサーフィードバックとシミュレートされたラインパフォーマンスを同期させ、エンジニアが機械に投入する前に材料やツールパスを仮想的に交換できるようにします。BMWとDassaultのデジタルツイン提携は、製品のライフサイクルを合理化し、大量カスタマイズを支えています。

この変化は、特注の医療処置から大規模な産業展開へと価値を再分配し、スループットの向上と持続可能性の目標を拡大しています。その結果、工場自動化は3Dおよび4Dテクノロジー市場の重要な成長エンジンとなっています。

# 地域分析

北米

北米は2024年に収益の33%を生み出し、最大の市場となりました。これは、堅調なベンチャーキャピタル(VC)資金、高度なクラウドインフラ、航空宇宙、ライフサイエンス、メディアにおける早期の企業採用に支えられています。連邦政府の研究開発助成金や防衛プログラムは、長期的な資本の流れを維持し、3Dおよび4Dテクノロジー市場がミッションクリティカルなプロジェクトに組み込まれ続けることを保証しています。

アジア太平洋

アジア太平洋地域は、25.40%のCAGRで最も急速に成長している地域です。北京のダークファクトリーインセンティブや東京のインフラ近代化が設備需要を刺激し、Formnext Asia Shenzhenは先進材料分野で68%の出展者増加を示しています。深圳からソウルに至る現地の主要企業は、ハードウェアを迅速に反復開発し、リードタイムを短縮し、地域の3Dおよび4Dテクノロジー市場規模を拡大しています。Industry 4.0に対する政府補助金は、積層造形ラインをサプライチェーンにさらに統合しています。

ヨーロッパ

ヨーロッパは、自動車、航空宇宙、グリーンビルディングプロジェクトを通じて着実な拡大を維持しています。スイスのTor Alvaタワー(世界で最も高い3Dプリント構造)は、建築革新を強調しています。厳格なCE認証経路と強力な循環経済アジェンダは、リサイクル可能な原料の採用を推進し、ヨーロッパのベンダーがグローバルな3Dおよび4Dテクノロジー市場で競争力を維持しています。

# 競争環境

ベンダー市場は中程度に細分化されています。老舗企業は、ステレオスコピーやハプティクスにわたる特許ポートフォリオを通じてシェアを守る一方、スタートアップ企業はAIツールパスやバイオインクなどのニッチ市場を獲得しています。Nano DimensionによるDesktop MetalとMarkforgedの買収はハイブリッド機能を拡大し、EOSは1000 Kelvinと提携して、サポート構造設計を最大80%削減するAIコパイロットであるAMAIZEを統合しています。

OpenUSDなどの相互運用性アライアンスは、マルチツールワークフローを容易にし、顧客のロックインを軽減します。持続可能な材料とエッジレンダリングサービスへの並行した動きは、収益を多様化しています。ハードウェアの粗利益が減少するにつれて、ベンダーはソフトウェアサブスクリプション、AI診断、認定材料ライブラリに注力し、3Dおよび4Dテクノロジー市場における競争優位性を広げています。

将来的には、生体適合性ポリマー、マイクロファクトリーリースモデル、地域クラウドレンダリングファームに未開拓の分野が存在します。信頼性、規制遵守、スキル育成を最適化するベンダーは、3Dおよび4Dテクノロジー業界が規模を拡大するにつれて、リーダーシップの地位を固めるでしょう。

# 3Dおよび4Dテクノロジー業界の主要プレイヤー

* Samsung Electronics Co., Ltd.

* Sony Group Corporation

* HP Inc.

* Stratasys Ltd.

* Dassault Systèmes SE

# 最近の業界動向

* 2025年7月: AevaがCES 2025で自動車および産業用途向けのAtlas Ultra 4D LiDARを発表しました。

* 2025年6月: HPとGoogle Beamがハイブリッドワーク向けのAI搭載3D会議を立ち上げました。

* 2025年5月: Unityの「Time Ghost」デモが、4Dアセットにおけるリアルタイムの布地変形を実演しました。

* 2025年4月: Samsungが2025年型テレビおよびサウンドバーシリーズ向けにEclipsa Audio 3Dを導入しました。

このレポートは、グローバルな3Dおよび4Dテクノロジー市場に関する詳細な分析を提供しています。本調査では、市場の定義、調査範囲、調査方法、およびエグゼクティブサマリーを網羅しています。

3Dテクノロジーは、現実を模倣したり、仮想空間を創造したりする視覚体験を生み出すことを目的としています。一方、4Dテクノロジーは、従来の3次元(長さ、幅、奥行き)に「時間」という要素を組み込むことで、生産後に形状や特性が変化する時間応答性材料を利用した応用を可能にします。

市場規模は、2025年には3,598億米ドルに達し、2030年までには9,652.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* LiDAR対応の消費者向けデバイスの普及

* 産業用積層造形システムの急速なコスト低下

* ボリューメトリックビデオを求めるコンテンツストリーミングプラットフォームからの需要増加

* スマートシティ向けのデジタルツインなど、政府によるメタインフラへの投資

* リアルタイム4Dレンダリングを可能にするエッジ・ツー・クラウドGPUの進化

* 3Dデータ交換のためのUSD(Universal Scene Description)の標準化

一方で、市場の成長を抑制する要因も存在します。

* 空間コンピューティングコンテンツ作成における深刻なスキル不足

* 産業用4Dカメラおよびスキャナーの高い総所有コスト(TCO)

* ハプティクスおよびステレオスコピーに関する特許の密集

* 3Dパイプライン間でのソフトウェア相互運用性の断片化

市場は、コンポーネント、テクノロジー、アプリケーション、エンドユーザー産業、および地域別に詳細にセグメント化され、分析されています。

コンポーネント別では、ハードウェア、ソフトウェア、サービスが含まれ、特にサービス分野は、企業がハードウェア購入よりも成果ベースのエンゲージメントを好む傾向にあるため、年平均成長率(CAGR)29.40%で最も急速に成長しています。

テクノロジー別では、3Dテクノロジーと4Dテクノロジーに分類されます。

アプリケーション別では、3Dディスプレイ、3Dプリンター、3Dゲーミングおよびシミュレーション、電気・電子部品などが含まれ、3Dゲーミングおよびシミュレーションは、ボリューメトリックキャプチャとリアルタイムレンダリングの進歩に支えられ、2030年までに30.10%のCAGRで最も成長するアプリケーション分野と予測されています。

エンドユーザー産業別では、ヘルスケア、エンターテイメント・メディア、産業・製造、教育、家電、建設・建築などが対象です。

地域別では、北米、欧州、アジア太平洋、中東、アフリカ、南米が分析されており、アジア太平洋地域は、中国における積極的な自動化と日本におけるインフラ近代化により、25.40%のCAGRで最も急速に成長する地域として注目されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、および3D Systems Corporation、Stratasys Ltd.、HP Inc.、Autodesk Inc.、Dassault Systèmes SE、Dolby Laboratories Inc.、LG Electronics Inc.、Samsung Electronics Co., Ltd.、Sony Group Corporation、Barco NV、Panasonic Holdings Corporation、Intel Corporation、NVIDIA Corporation、Apple Inc.、Meta Platforms Inc.、Unity Software Inc.、PTC Inc.、FARO Technologies Inc.、Voxeljet AGといった主要企業の詳細なプロファイルが提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LiDAR対応消費者デバイスの普及

- 4.2.2 産業用積層造形システムの急速なコスト低下

- 4.2.3 ボリュメトリックビデオを要求するコンテンツストリーミングプラットフォーム

- 4.2.4 政府のメタインフラ支出(例:スマートシティ向けデジタルツイン)

- 4.2.5 リアルタイム4Dレンダリングを可能にするエッジ・ツー・クラウドGPUの進化

- 4.2.6 3Dデータ交換のためのUSD(Universal Scene Description)の標準化

-

4.3 市場の阻害要因

- 4.3.1 空間コンピューティングコンテンツ作成における深刻なスキルギャップ

- 4.3.2 産業用4Dカメラおよびスキャナーの高いTCO

- 4.3.3 ハプティクスとステレオスコピーに関する特許の密集

- 4.3.4 3Dパイプライン全体でのソフトウェアの相互運用性の断片化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 コンポーネント別(金額)

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別(金額)

- 5.2.1 3Dテクノロジー

- 5.2.2 4Dテクノロジー

-

5.3 アプリケーション別(金額)

- 5.3.1 3Dディスプレイ

- 5.3.2 3Dプリンター

- 5.3.3 3Dゲーミングおよびシミュレーション

- 5.3.4 電気・電子部品

- 5.3.5 その他

-

5.4 エンドユーザー産業別(金額)

- 5.4.1 ヘルスケア

- 5.4.2 エンターテイメントおよびメディア

- 5.4.3 産業・製造

- 5.4.4 教育

- 5.4.5 家庭用電化製品

- 5.4.6 建設・建築

- 5.4.7 その他

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3Dシステムズ・コーポレーション

- 6.4.2 ストラタシス株式会社

- 6.4.3 EOS GmbH

- 6.4.4 HP Inc.

- 6.4.5 オートデスク Inc.

- 6.4.6 ダッソー・システムズ SE

- 6.4.7 ドルビーラボラトリーズ Inc.

- 6.4.8 LGエレクトロニクス Inc.

- 6.4.9 サムスン電子株式会社

- 6.4.10 ソニーグループ株式会社

- 6.4.11 バルコ NV

- 6.4.12 パナソニック ホールディングス株式会社

- 6.4.13 インテル コーポレーション

- 6.4.14 エヌビディア コーポレーション

- 6.4.15 アップル Inc.

- 6.4.16 メタ・プラットフォームズ Inc.

- 6.4.17 ユニティ・ソフトウェア Inc.

- 6.4.18 PTC Inc.

- 6.4.19 ファロ・テクノロジーズ Inc.

- 6.4.20 ボクセルジェット AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3D・4D技術は、現代社会において多岐にわたる分野で革新をもたらしている重要な技術群です。まず、その定義からご説明いたします。

3D技術とは、空間的な三次元情報(X、Y、Z軸)を持つオブジェクトや環境をデジタルで表現する技術の総称です。これにより、物体の形状、奥行き、位置関係を正確に再現し、視覚的に認識できる仮想空間を構築することが可能になります。例えば、建築物の設計図を立体的に表示したり、製品の試作品を仮想空間で確認したりする際に用いられます。

一方、4D技術は、この3D情報に「時間」の要素(T軸)を加えたものです。単なる静止した3Dモデルではなく、時間経過に伴う変化、動き、インタラクションを表現できる点が特徴です。これにより、物理的なシミュレーション、リアルタイムでのデータ更新、あるいは時間軸に沿ったプロセスの可視化などが可能となります。例えば、建設プロジェクトの進捗を時間軸で追跡したり、医療分野で胎児の動きをリアルタイムで観察したりする際に活用されます。

次に、これらの技術の種類について見ていきましょう。

主な種類としては、まず「3Dモデリング・レンダリング技術」が挙げられます。これは、CAD(Computer-Aided Design)ソフトウェアを用いた製品設計や建築設計、CG(Computer Graphics)アニメーション制作、ゲーム開発などで、手動またはプロシージャルに3Dモデルを作成し、それをリアルな画像として生成する技術です。

次に「3Dスキャン技術」があります。これは、レーザースキャン(LiDAR)、フォトグラメトリー、構造化光方式、CT(Computed Tomography)やMRI(Magnetic Resonance Imaging)といった手法を用いて、現実世界の物体や空間をデジタルデータとして取り込む技術です。これにより、既存の物体を正確にデジタル化し、再利用や解析に役立てることができます。

さらに、「3Dプリンティング(積層造形)」も重要な技術です。これは、FDM(熱溶解積層法)、SLA(光造形法)、SLS(粉末焼結積層造形法)など様々な方式があり、デジタル化された3Dデータから物理的な物体を実際に製造する技術です。

そして、4D技術の代表例としては、「4Dシミュレーション・可視化技術」があります。これは、流体や衝突などの物理現象を時間軸に沿ってシミュレートしたり、医療分野における超音波診断装置で胎児の動きをリアルタイムで表示したり、建設BIM(Building Information Modeling)において工程管理を時間軸で可視化したりするものです。

また、「VR(Virtual Reality)、AR(Augmented Reality)、MR(Mixed Reality)技術」も、3D・4Dコンテンツを没入型で体験するための重要なインターフェース技術として発展しています。

これらの3D・4D技術は、非常に幅広い分野で活用されています。

「製造業」では、製品の設計(CAD)、強度解析(CAE)、試作(3Dプリンティング)、品質検査、生産ラインのシミュレーションなどに不可欠であり、デジタルツインの構築にも貢献しています。

「医療・ヘルスケア分野」では、CTやMRIによる臓器の3D再構成画像を用いた診断、手術計画のシミュレーション、医療トレーニング、義肢・装具のカスタマイズ、さらには遠隔医療における患者情報の共有などに利用されています。

「建設・建築分野」では、BIMによる設計、施工管理、維持管理の効率化、建築物のリアルな可視化、都市計画のシミュレーションなどに活用されています。

「エンターテイメント分野」では、映画のVFX(視覚効果)、ゲーム開発、アニメーション制作、バーチャルライブ、テーマパークのアトラクションなど、没入感のある体験を提供するために不可欠です。

「教育・研修分野」では、仮想実験、歴史的建造物の再現、専門スキルのシミュレーション訓練など、実践的で安全な学習環境を提供します。

「小売・Eコマース分野」では、バーチャル試着、商品の3D表示、店舗レイアウトの最適化などにより、顧客体験の向上と販売促進に貢献しています。

その他、「文化財・観光」における遺跡や美術品のデジタルアーカイブ、バーチャルツアー、観光地の再現や、「防衛・宇宙」におけるシミュレーションや訓練、機器設計など、その用途は枚挙にいとまがありません。

3D・4D技術の発展を支える「関連技術」も多岐にわたります。

「AI(人工知能)・機械学習」は、3Dデータからの特徴抽出、自動モデリング、テクスチャ生成、スキャンデータのノイズ除去、リアルタイムレンダリングの最適化などに活用され、作業の効率化と品質向上に寄与しています。

「クラウドコンピューティング」は、大容量の3D・4Dデータの保存、共有、分散処理、レンダリングファームの提供を可能にし、コラボレーションや大規模プロジェクトの遂行を支援します。

「高性能コンピューティング(HPC)」、特にGPU(Graphics Processing Unit)の進化は、複雑な物理シミュレーションや大規模なリアルタイムレンダリングを可能にし、よりリアルでインタラクティブな体験を実現しています。

「センサー技術」としては、LiDAR、深度カメラ(ToFセンサー)、慣性計測ユニット(IMU)などが挙げられ、これらは現実世界の高精度なデータ取得に不可欠です。

「ディスプレイ技術」も重要で、高精細ディスプレイ、VR/ARヘッドセット、さらにはホログラフィックディスプレイなどが、3D・4Dコンテンツの表示方法を多様化させています。

また、大容量データを効率的に転送・表示するための「データ圧縮・ストリーミング技術」や、自動3Dスキャンや3Dプリンティング、ロボットアームによる精密作業を可能にする「ロボティクス」も密接に関連しています。

「市場背景」としては、デジタルトランスフォーメーションの加速、没入型体験への需要増大、リモートワークやコラボレーションの普及、そしてハードウェア(GPU、センサー)とソフトウェアの継続的な進化が、3D・4D技術市場の成長を強力に牽引しています。特に、近年では「メタバース」概念の台頭が、これらの技術への関心を一層高めています。

主要なプレイヤーとしては、Autodesk、Dassault Systèmes、Unity Technologies、Epic Gamesといったソフトウェアベンダー、NVIDIA、Intel、Meta、Appleなどのハードウェアメーカー、そして様々なスキャン機器メーカーやサービスプロバイダーが市場を形成しています。

一方で、課題も存在します。高額な初期投資、専門知識の必要性、異なるシステム間の相互運用性の問題、大容量データに伴うデータセキュリティとプライバシーの確保、さらにはディープフェイクなどの倫理的側面への対応が求められています。

現在のトレンドとしては、3Dツールの民主化が進み、より使いやすいソフトウェアやノーコード/ローコードでの3Dコンテンツ作成環境が登場しています。また、産業分野でのデジタルツイン導入が拡大し、現実世界の情報を仮想空間でリアルタイムに再現・分析する動きが活発化しています。

「将来展望」として、3D・4D技術は今後もさらなる進化を遂げると予想されます。

まず、フォトリアルなレンダリング技術や高度な物理エンジン、触覚フィードバックデバイスの進化により、仮想空間の「リアリズムとインタラクティブ性」が飛躍的に向上するでしょう。

3D・4Dデータは、様々な産業や日常生活に「ユビキタスに統合」され、標準的な情報形式として扱われるようになります。

「AIによる自動化と生成」はさらに進み、生成AIが3Dコンテンツを自動で作成したり、スキャンからモデリングまでのプロセスが完全に自動化されたりする時代が来るかもしれません。

「メタバースの進化」は、物理世界と仮想世界の融合をさらに深め、新たな経済圏やコミュニケーションの形を生み出す可能性を秘めています。

また、個人のニーズに合わせた製品設計やサービス提供を可能にする「パーソナライゼーション」が加速し、シミュレーションによる資源の最適化や廃棄物の削減といった「持続可能性への貢献」も期待されます。

一方で、著作権、プライバシー、セキュリティ、フェイクコンテンツ対策といった「倫理的・法的課題への対応」も、技術の健全な発展のために不可欠となるでしょう。

3D・4D技術は、私たちの生活や産業のあり方を根本から変革する可能性を秘めており、その進化と応用範囲の拡大は今後も目が離せない分野です。