砲兵システム市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

本レポートは、世界の砲兵システム市場予測をカバーし、タイプ別(榴弾砲、迫撃砲、対空砲、ロケット砲、その他)、射程別(短射程、中射程、長射程)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東アフリカ)に分類されます。本レポートでは、上記すべてのセグメントについて、市場規模と予測を金額(10億米ドル)ベースで提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砲兵システム市場予測:世界の市場規模、トレンド、成長レポート

本レポートは、世界の砲兵システム市場の予測を網羅しており、タイプ別(榴弾砲、迫撃砲、対空砲、ロケット砲、その他)、射程別(短距離、中距離、長距離)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類されています。各セグメントの市場規模と予測は、金額(米ドル)で提供されています。

市場概要

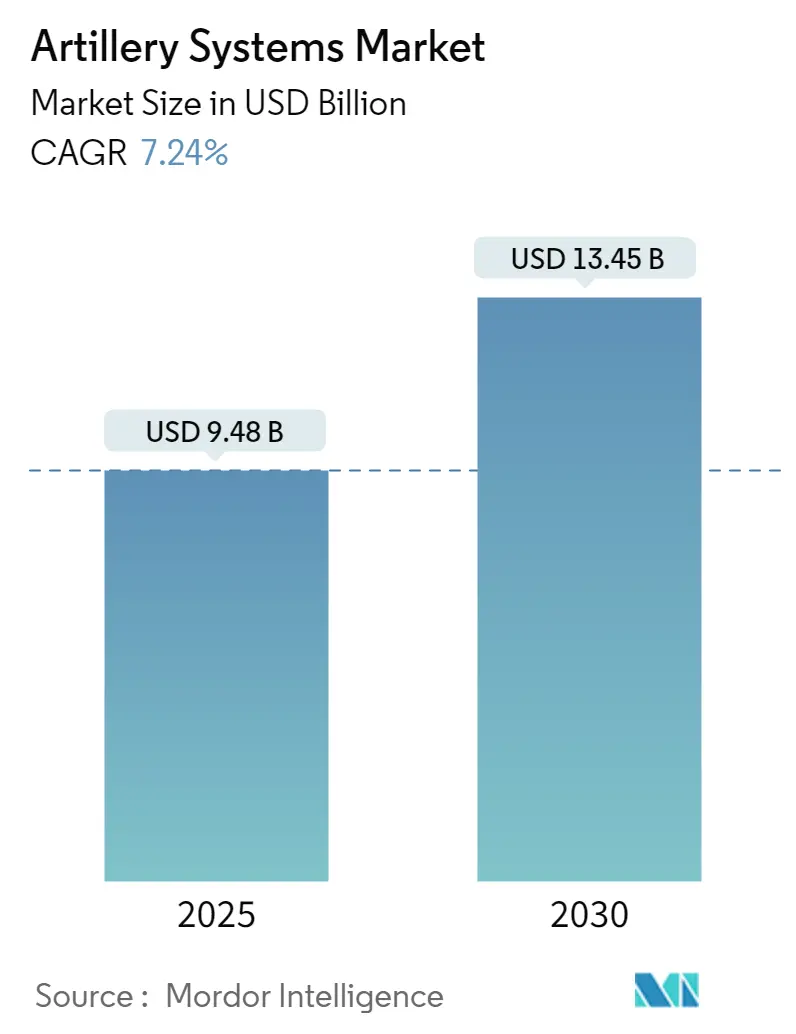

砲兵システム市場は、2025年には94.8億米ドルと推定され、2030年までに134.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.24%です。調査期間は2019年から2030年です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低く、主要企業にはロッキード・マーティン・コーポレーション、ハンファグループ、ネクスターグループ、レオナルドS.p.A、BAEシステムズplcなどが挙げられます。

砲兵システム市場分析

砲兵システム市場は、世界的な防衛近代化の取り組みの加速により、大きな変革期を迎えています。主要な軍事大国は防衛費を大幅に増加させており、老朽化した砲兵システムの近代化と、より高度なシステムの取得に注力しています。この傾向は、地政学的な緊張の高まり、国境紛争、テロの脅威といった要因によってさらに加速されています。

市場の推進要因

* 防衛費の増加と近代化の取り組み: 世界中の政府は、自国の防衛能力を強化するために、防衛予算を増やしています。これにより、既存の砲兵システムのアップグレードや、新しい高性能システムの調達が進んでいます。

* 精密誘導弾薬(PGM)の需要の高まり: 現代の戦場では、目標を正確に攻撃し、副次的な被害を最小限に抑える能力が重視されています。このため、精密誘導弾薬とそれに対応する砲兵システムの需要が急増しています。

* 長距離砲兵システムの開発: 敵の射程外から攻撃できる長距離砲兵システムは、戦略的な優位性をもたらします。各国は、より長い射程と高い精度を持つシステムの開発に投資しています。

市場の抑制要因

* 高額な研究開発費と調達コスト: 砲兵システムの開発と製造には、多額の費用がかかります。特に、最先端の技術を搭載したシステムは、中小国の防衛予算にとって大きな負担となる可能性があります。

* 厳格な規制と輸出管理: 砲兵システムは軍事兵器であるため、国際的な規制や輸出管理の対象となります。これにより、市場への参入や製品の流通が制限されることがあります。

主要な市場トレンド

* 自走砲システムの普及: 迅速な展開と高い機動性を持つ自走砲システムは、現代の戦場でますます重要になっています。

* 人工知能(AI)と機械学習の統合: 標的の識別、射撃管制、予測分析にAIと機械学習を統合することで、砲兵システムの精度と効率が向上しています。

* モジュール式設計の採用: 異なる任務要件に合わせて構成を変更できるモジュール式設計は、システムの柔軟性と運用効率を高めます。

このレポートは、「世界の砲兵システム市場」に関する詳細な分析を提供しています。砲兵システムは、弾薬を発射するために設計された重火器であり、軍事において最も致命的かつ費用対効果の高い陸上兵器の一つとして広く利用されています。本レポートの範囲には、砲兵システムの購入、アップグレード、メンテナンス、修理に関するあらゆる側面が含まれており、最新のトレンドや技術開発に関する多様な情報源からデータを収集し、これらのシステムに対する世界的な需要を包括的に把握することを目指しています。

市場の規模と予測は、2018年から2031年までの期間について、金額(米ドル)で提供されています。

市場は以下の主要なセグメントに分類されています。

1. タイプ別:

* 榴弾砲(Howitzer)

* 迫撃砲(Mortar)

* 対空砲(Anti-air Artillery)

* ロケット砲(Rocket Artillery)

* その他のタイプ(海軍砲および沿岸砲を含む)

2. 射程別:

* 短距離(5~30キロメートル)

* 中距離(31~60キロメートル)

* 長距離(60キロメートル以上)

3. 地域別:

* 北米: 米国、カナダ

* ヨーロッパ: 英国、ドイツ、フランス、ロシア、スペイン、その他のヨーロッパ諸国

* アジア太平洋: 中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋諸国

* ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国

* 中東およびアフリカ: アラブ首長国連邦、サウジアラビア、イスラエル、南アフリカ、その他の中東およびアフリカ諸国

レポートの構成は、序論(調査の前提、市場定義、調査範囲)、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章立てで展開されています。

市場ダイナミクスでは、市場の概要、市場の推進要因、市場の抑制要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、業界の魅力度が詳細に分析されています。

競争環境のセクションでは、ベンダーの市場シェアと主要企業のプロファイルが提供されています。主要企業には、BAE Systems plc、Hanwha Group、Elbit Systems Ltd.、Rostec、Lockheed Martin Corporation、Avibras Indústria Aeroespacial SA、Nexter Group、Denel SOC Ltd、Leonardo S.p.A、Singapore Technologies Engineering Ltd、RUAG Group、Norinco International Cooperation Ltd.、THALES、Rheinmetall AGなどが挙げられています。

本レポートで回答されている主要な質問と市場予測は以下の通りです。

* 2024年の砲兵システム市場規模は87.9億米ドルと推定されています。

* 2025年には市場規模が94.8億米ドルに達すると予測されており、2030年までに134.5億米ドルに成長し、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.24%と見込まれています。

* 主要な市場プレイヤーは、Lockheed Martin Corporation、Hanwha Group、Nexter Group、Leonardo S.p.A、BAE Systems plcなどです。

* 予測期間において最も高いCAGRで成長すると推定される地域はアジア太平洋地域です。

* 2025年において最大の市場シェアを占める地域は北米です。

* 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、砲兵システム市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模と予測、金額ベース – 億米ドル、2018年 – 2031年)

-

5.1 種類

- 5.1.1 榴弾砲

- 5.1.2 迫撃砲

- 5.1.3 対空砲

- 5.1.4 ロケット砲

- 5.1.5 その他の種類(海軍砲および沿岸砲)

-

5.2 射程

- 5.2.1 短射程(5-30キロメートル)

- 5.2.2 中射程(31-60キロメートル)

- 5.2.3 長射程(60キロメートル以上)

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 BAE Systems plc

- 6.2.2 Hanwha Group

- 6.2.3 Elbit Systems Ltd.

- 6.2.4 Rostec

- 6.2.5 Lockheed Martin Corporation

- 6.2.6 Avibras Indústria Aeroespacial SA

- 6.2.7 Nexter Group

- 6.2.8 Denel SOC Ltd

- 6.2.9 Leonardo S.p.A

- 6.2.10 Singapore Technologies Engineering Ltd

- 6.2.11 RUAG Group

- 6.2.12 Norinco International Cooperation Ltd.

- 6.2.13 THALES

- 6.2.14 Rheinmetall AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

砲兵システムとは、地上部隊の戦闘を支援するため、主に間接射撃によって敵の陣地、部隊、補給線などを破壊・制圧する兵器体系の総称でございます。これは単一の兵器を指すのではなく、砲本体、弾薬、射撃管制装置、観測装置、通信装置、そしてこれらを運用・運搬する車両など、一連の要素が統合されたシステムとして機能いたします。広義には、ロケット砲や一部のミサイルシステムもこの範疇に含まれることがございます。その主要な役割は、友軍部隊が敵と直接交戦する前に、あるいは交戦中に、遠距離から強力な火力を投射し、敵の抵抗を排除し、戦場の優位性を確保することにあります。

砲兵システムには、その運用形態や特性に応じていくつかの主要な種類がございます。まず、「自走砲」は、装軌式または装輪式の車両に砲を搭載し、高い機動性とある程度の装甲防御力を持つタイプでございます。迅速な陣地転換(シュート・アンド・スクート)が可能であり、敵の対砲兵射撃から身を守りつつ、機動戦において部隊に追随して火力支援を提供できます。代表的なものには、ドイツのPzH 2000や韓国のK9自走榴弾砲などがございます。次に、「牽引砲」は、車両で牽引され、射撃時には地面に設置して使用するタイプでございます。自走砲に比べて製造コストが低く、軽量であるため空輸も容易な場合が多いですが、設置に時間がかかるため機動性は劣ります。アメリカのM777榴弾砲やFH70などがこれに該当いたします。さらに、「ロケット砲」は、多数のロケット弾を短時間に連続して発射し、広範囲の目標を制圧する能力に優れております。アメリカのHIMARSやMLRSなどが有名で、近年では精密誘導ロケット弾の使用により、その戦略的価値がさらに高まっております。また、「迫撃砲」は、比較的軽量で、歩兵部隊に随伴して運用されることが多く、高仰角で弾道が湾曲するため、遮蔽物の裏側の目標を攻撃するのに適しております。口径は様々で、歩兵が携行できるものから車両搭載型まで存在し、近距離での迅速な火力支援に貢献いたします。

砲兵システムの用途は多岐にわたります。最も基本的な役割は「火力支援」であり、友軍の歩兵や機甲部隊の前進を支援し、敵の抵抗を排除したり、敵陣地を制圧したりいたします。また、敵の砲兵陣地を特定し、これを無力化する「対砲兵射撃」も重要な任務でございます。広範囲にわたる敵部隊の行動を制限し、損害を与える「地域制圧」や、自軍陣地への攻撃を阻止・遅延させる「防御」にも用いられます。近年では、GPS誘導弾などの登場により、特定の目標を正確に破壊する「精密攻撃」の能力も向上しております。その他、戦場の視界を遮る「煙幕弾」や、夜間戦闘を支援する「照明弾」の発射も砲兵の重要な役割でございます。

砲兵システムの性能を支える関連技術も日々進化しております。最も重要なのは「射撃管制システム(FCS)」であり、目標の位置、気象条件、弾道計算などを統合し、正確な射撃を可能にします。デジタル化と自動化が進み、迅速かつ精密な射撃を実現しております。「測位・航法システム」としては、GPSや慣性航法装置(INS)が自砲の位置を正確に把握し、射撃精度を高めます。「観測・偵察技術」は、無人航空機(UAV)、レーダー、音響探知装置、地上観測員などを通じて目標情報を収集し、修正射撃の指示に不可欠でございます。「通信技術」は、セキュアなデータリンクにより、観測から射撃までの情報を迅速に連携させ、戦場のリアルタイム性を向上させます。「弾薬技術」も進化が著しく、長射程化、精密誘導化(例:エクスカリバー、ヴルカーノ)、多目的化が進んでおります。ラムジェット推進弾のような技術は、さらなる射程延長を目指しております。自走砲においては、「装甲・防御技術」が乗員の生存性を高め、NBC防護やアクティブ防護システムなども導入されております。また、「自動装填装置」は発射速度の向上と乗員の負担軽減に寄与いたします。

砲兵システムの市場背景といたしましては、近年、特にウクライナ戦争において、現代戦における砲兵の重要性が再認識されたことで、その需要が世界的に増加しております。各国は、長射程、高精度、高機動性を持つ砲兵システムへの投資を強化しており、自国での開発・生産能力を重視する傾向にございます。主要なプレイヤーとしては、BAEシステムズ(M777、アーチャー)、ラインメタル(PzH 2000)、ハンファ・ディフェンス(K9)、ネクスター(CAESAR)、ロッキード・マーティン(HIMARS)などが挙げられます。市場のトレンドとしては、「長射程化」が顕著であり、70km、さらには100kmを超える射程を目指す開発が進んでおります。「精密誘導化」はGPS/INS誘導弾の普及により標準化されつつあり、「自動化・デジタル化」は射撃管制、装填、ネットワーク化のあらゆる側面で進展しております。また、異なるプラットフォームへの搭載や弾薬の共通化を可能にする「モジュール化」も注目されております。さらに、「生存性の向上」として、シュート・アンド・スクート能力の強化、装甲の強化、対ドローン対策などが図られております。高価なミサイルに代わる、よりコスト効率の高い選択肢としての砲兵システムの再評価も進んでおります。

将来の展望といたしましては、砲兵システムはさらなる技術革新を遂げると予想されます。まず、「AIの統合」により、目標選定、射撃計画、弾道計算の最適化が図られ、自律的な運用支援が可能になるでしょう。これにより、意思決定支援システムが高度化し、戦場の状況変化に迅速に対応できるようになります。次に、「ハイパーベロシティ砲(HVP)」の開発は、電磁砲やレールガン技術の応用により、極超音速での発射を目指すもので、長射程、短時間での着弾、さらにはミサイル迎撃能力も視野に入っております。また、「ネットワーク中心の戦い(NCW)」の概念に基づき、全てのセンサー、シューター、指揮統制システムがリアルタイムで連携し、「センサーからシューターへ」のサイクルを極限まで短縮するシステムが構築されるでしょう。将来的には、「無人化・自律化」が進み、無人砲塔や遠隔操作、さらには自律的な砲兵システムの開発により、人員の危険を減らし、運用効率を向上させることが期待されます。さらに、「多目的化」として、対地攻撃だけでなく、対空・対ミサイル防御能力の付与や、レーザー兵器、指向性エネルギー兵器との統合も検討されております。持続可能性と環境配慮の観点からは、よりクリーンな推進剤や環境負荷の低い弾薬の開発も進められることでしょう。これらの進化により、砲兵システムは未来の戦場において、より多様で強力な役割を担うことになると考えられます。