シングルサインオン (SSO) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

シングルサインオン(SSO)市場レポートは、コンポーネント(ソフトウェアプラットフォームおよびサービス)、導入形態(クラウドおよびオンプレミス)、企業規模(大企業および中小企業)、SSOタイプ(フェデレーテッドおよびウェブベースSSO、エンタープライズ/レガシーSSO、およびWindows統合SSO)、業種(BFSI、IT・通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

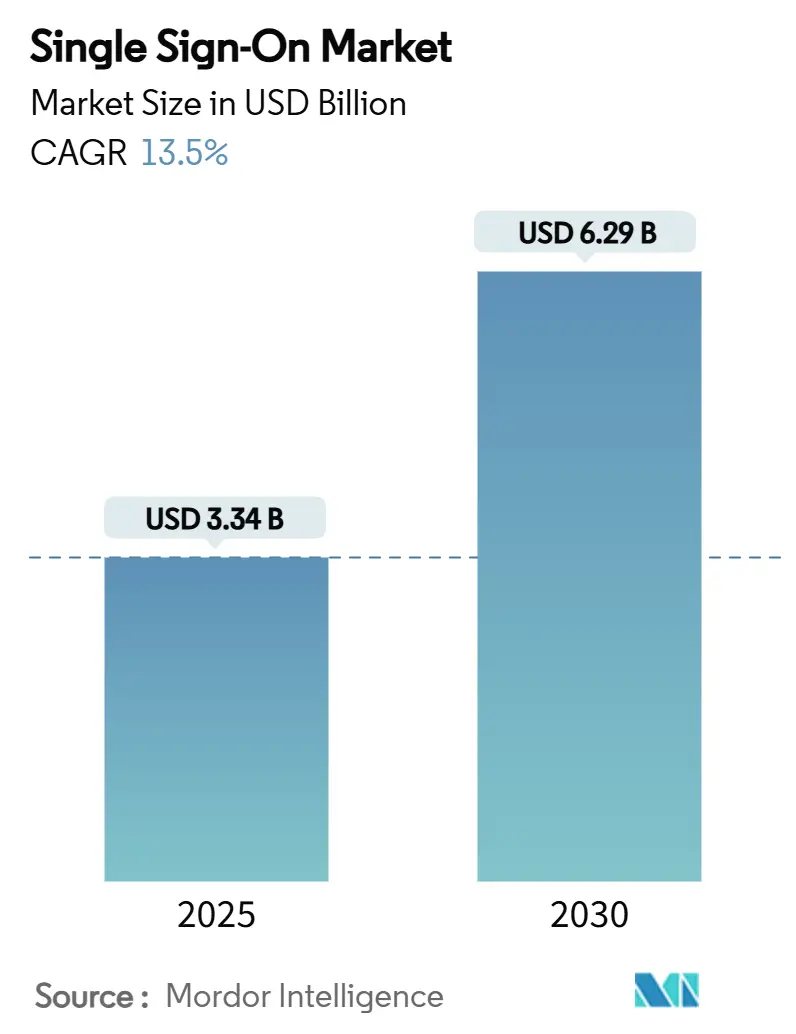

シングルサインオン(SSO)市場は、2025年には33.4億米ドルと推定され、2030年には62.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.5%と堅調な成長が見込まれています。この成長は、企業のデジタルトランスフォーメーションの進展、分散型労働力の増加、そして簡素化されつつも安全な認証へのニーズの高まりを反映しています。市場規模は北米が最大ですが、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度であり、Microsoft、Okta、Ping Identityの3社が2024年の収益の約34%を占めています。

市場の成長を牽引する主な要因は以下の通りです。

* 分散型労働力におけるSaaS導入の爆発的増加: 企業が平均130ものSaaSアプリケーションを管理するようになり、パスワード疲労やシャドーITのリスクが増大しています。SSOは認証プロセスを簡素化し、ヘルプデスクのコストを削減します。ハイブリッドワークの普及もこの傾向を後押ししています。

* 規制対象分野におけるゼロトラストセキュリティフレームワークの義務化: SOX、NYDFS、GDPR、HIPAA、EUデジタル市場法などの規制により、監査対応のアクセス制御が義務付けられています。SSOは、集中ログ、リアルタイム分析、継続的検証を通じて、監査準備期間を最大40%短縮します。

* レガシーVPNからSASEアーキテクチャへの移行: 従来のVPNはクラウドトラフィックやきめ細かいアクセス要求に対応しきれず、SASE(Secure Access Service Edge)がネットワーキングとセキュリティを統合するソリューションとして台頭しています。SSO認証をSASEに統合することで、アプリケーション応答が35%高速化し、ネットワークスタックが50%効率化されると報告されています。製造業では、OT(Operational Technology)資産の保護のためにエッジネイティブSSOが導入されています。

* パスワードレス認証イニシアチブ(FIDO2、パスキー)の急増: パスキーの導入により、認証情報ベースの侵害が99.9%削減され、ヘルプデスクの問い合わせが60%減少しています。MicrosoftのEntraロードマップにおけるパスキーサポートの強化は、エンタープライズでの主流採用を示唆しています。

* 垂直SaaSマーケットプレイスへのSSOの組み込み: 垂直SaaSエコシステムにおいてSSOが組み込まれることで、プラットフォームプロバイダーへの価値が再配分され、顧客のロックインが強化されています。

* IoTおよびOTデバイスフリート向けのエッジネイティブSSO: IoTおよびOTデバイスフリートのセキュリティ確保のため、エッジネイティブSSOの需要が高まっています。

一方で、市場の成長を抑制する要因も存在します。

* 監査対応の侵害報告要件によるコンプライアンスコストの増大: GDPRやCCPAなどの規制により、企業は不変で高粒度のログを記録することが義務付けられており、これに伴うコンプライアンスコストが増加しています。金融機関はSSO予算の最大25%をコンプライアンスツールと専門知識に充てています。

* ハイパースケーラーのスタックにおけるベンダーロックインへの懸念: 特定のベンダーに依存することによるロックインのリスクが、企業の選択肢を制限する可能性があります。

* 断片化されたオープンソースフォークによる相互運用性の阻害: オープンソースソリューションの断片化が、異なるシステム間の相互運用性を複雑にする場合があります。

* IDエンジニアリングおよびDevSecOps分野における人材不足: 米国では約70万のサイバーセキュリティ関連職が未充足であり、IDスペシャリストは40%の給与プレミアムを享受しています。この人材不足は、SSOの導入サイクルを長期化させ、マネージドSSOサービスへの依存を高め、結果として総所有コスト(TCO)を増加させる要因となっています。

セグメント別分析:

* コンポーネント別: ソフトウェアプラットフォームは2024年の収益の72.8%を占め、統合されたポリシーエンジン、ガバナンスワークフロー、AI駆動型リスク分析によって市場を牽引しています。サービスセグメントは規模は小さいものの、コンサルティング、マネージドIDオーケストレーション、コンプライアンス報告に支えられ、15.8%のCAGRで成長すると予測されています。

* 展開モード別: クラウド展開は2024年の支出の67.7%を占め、ペリメーターレスなネットワークモデルの普及に伴い、14.7%のCAGRで拡大すると見込まれています。オンプレミス展開は、規制の厳しい環境や低遅延が求められる環境で依然として存在しますが、ハイブリッドオーバーレイがデータ主権を維持しつつモダナイゼーションを加速させています。

* 企業規模別: 大企業は複雑なアプリケーション環境と潤沢なサイバーセキュリティ予算を背景に、2024年の収益の71.1%を占めました。しかし、中小企業(SME)はローコードのセットアップウィザード、透明な価格設定、Keycloakのようなオープンソースソリューションの登場により、15.6%のCAGRで最も急速に成長しているセグメントです。

* SSOタイプ別: フェデレーション型およびウェブベースのソリューションは、SAML、OAuth、OpenID Connectの普及により、2024年の収益の50.5%を占めました。Windows統合型SSOは、Azure Active Directory(現在のEntra ID)とデバイス生体認証、パスキーの統合が進むにつれて、15.2%のCAGRで成長しています。

* 業界垂直別: ITおよび通信業界は2024年に30.3%のシェアを占め、新しい認証パラダイムの先行導入者としての役割を果たしています。金融サービス(BFSI)業界は、フィンテック統合、オープンバンキングAPI、厳格な監査規則に牽引され、15%のCAGRで最も急速に成長するセグメントとなっています。

地域別分析:

北米は、早期のクラウド導入、厳格な規制体制、主要ベンダーへの近接性を背景に、2024年の収益の38.2%を占めました。しかし、この地域におけるサイバーセキュリティ人材の不足は、マネージドSSOサービスの利用を促進しています。アジア太平洋地域は、政府のデジタル経済目標、Eコマースの急増、東南アジアの銀行改革に牽引され、15.1%のCAGRで最も急速に成長しています。製造業主導のIoT成長も、エッジ対応認証の需要を高めています。ヨーロッパは、GDPRやデジタル市場法などのプライバシー要件とデジタル主権の野心を両立させ、データレジデンシー条項を満たす国内およびオープンソースの代替品を奨励しています。中東およびアフリカ地域は、湾岸協力会議(GCC)のスマートシティや電子政府プログラムにおける市民SSOポータルへの需要により、2桁成長を記録しています。

競争環境:

SSO市場は中程度の集中度ですが、非常にダイナミックです。Microsoft、Okta、Ping Identityの3社は、プラットフォームの広範さ、グローバルなチャネルネットワーク、深い研究開発能力により、2024年に合計で約34%のシェアを占め、リーダーシップを維持しています。市場では統合の動きも活発で、JumpCloudがStack Identityを買収してリアルタイム脅威検知を強化したり、SilverfortがRezonateと提携して適応型MFAとID脅威分析を統合したりしています。レガシーベンダーは「SSO税」に対する反発に直面しており、オープンソースや価格競争力のある挑戦者に市場参入の機会を与えています。次の競争のフロンティアは、高度な分析、機械学習、パスワードレス認証であり、Microsoftの2025年パスキーロードマップやOktaのクロスプラットフォームデバイス保証などがその例です。エッジIoTおよびOT認証はまだ未開拓の領域であり、CyberArkやForgeRockのような専門ベンダーが制約のあるデバイス向けに軽量エージェントを開発しています。

最近の業界動向:

* 2025年5月: Varonisは2025年第1四半期のSaaS収益が8,860万米ドルに達したと発表し、クラウドセキュリティ需要の高まりを反映しました。

* 2025年1月: Microsoftは、エンタープライズIDを強化するためのEntraパスキーの拡張とゼロトラストの青写真を詳細に説明しました。

* 2025年1月: ServiceNowはXanaduアップデートをリリースし、認証環境向けにきめ細かい権限ワークフローを追加しました。

* 2024年12月: Microsoftの2024年年次報告書では、クラウドおよびID分野におけるSecure Future Initiativeの優先順位が強調されました。

このレポートは、グローバルシングルサインオン(SSO)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、バリューチェーン分析、規制状況、技術的展望、競争環境、そして将来の機会とトレンドまでを網羅しています。

市場規模と成長予測:

グローバルSSO市場は、2025年には33.4億米ドルに達し、2030年までには62.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.5%と見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 分散型ワークフォースにおけるSaaS導入の爆発的増加: リモートワークの普及に伴い、SaaSアプリケーションの利用が急増しており、SSOの需要が高まっています。

* 規制分野におけるゼロトラストセキュリティフレームワークの義務化: 厳格なセキュリティ要件を持つ業界では、ゼロトラスト原則に基づくセキュリティ対策が必須となり、SSOがその基盤として重要視されています。

* レガシーVPNからSASE(Secure Access Service Edge)アーキテクチャへの移行: ネットワークとセキュリティ機能を統合するSASEへの移行が進む中で、SSOはセキュアなアクセス管理の中核を担います。

* パスワードレスイニシアチブ(FIDO2、パスキー)の急増: パスワードに依存しない認証方法の導入が進んでおり、これにより認証の利便性とセキュリティが向上し、ヘルプデスクへの問い合わせが60%削減され、ユーザー満足度が85%向上すると報告されています。

* 業種特化型SaaSマーケットプレイスへのSSO組み込み: 特定の業界向けSaaSプラットフォームにおいて、SSO機能が標準で組み込まれることで、導入が加速しています。

* IoTおよびOT(Operational Technology)デバイスフリート向けのエッジネイティブSSO: 多数のIoT/OTデバイスの認証管理において、エッジコンピューティングを活用したSSOソリューションが求められています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 監査レベルの侵害報告要件によるコンプライアンスコストの増加: 厳格なデータ侵害報告義務は、企業にとってコンプライアンスコストを増大させる要因となります。

* ハイパースケーラーのIDスタックにおけるベンダーロックインへの懸念: 特定のクラウドプロバイダーのID管理サービスに深く依存することによるベンダーロックインのリスクが懸念されています。

* 断片化されたオープンソースフォークによる相互運用性の問題: オープンソースのSSOソリューションが多様化し、互換性の問題が生じることがあります。

* IDエンジニアリングおよびDevSecOpsにおける人材不足: SSOソリューションの導入・運用に必要な専門知識を持つ人材が不足している現状があります。

セグメンテーション別の洞察:

* 展開モード別: クラウド展開が市場の収益の67.7%を占め、年平均成長率14.7%で拡大しています。これは、企業がクラウドファーストのIDフレームワークへ移行していることを反映しています。

* 企業規模別: 中小企業(SMEs)は、低コストのクラウドサブスクリプション、ノーコード設定、政府のサイバーセキュリティ奨励策により、以前よりも迅速にSSOを導入しています。

* 地域別: アジア太平洋地域が最も速い成長を遂げると予測されており、15.1%のCAGRを記録する見込みです。これは、大規模なデジタル化プロジェクト、規制要件の強化、製造業を中心としたIoT導入が主な要因です。

競争環境:

市場の主要ベンダーには、Microsoft、Okta、Ping Identityなどが挙げられます。これらの企業は市場のフロントランナーとして位置づけられています。また、JumpCloud、ForgeRock、オープンソースのKeycloakといった挑戦者も、専門性やコスト透明性を通じて市場シェアを拡大しています。

将来の機会とトレンド:

レポートでは、市場における未開拓の領域や満たされていないニーズの評価、そして将来のトレンドについても言及されており、特にパスワードレス認証の進化がSSOの利用体験とセキュリティを大きく変革する可能性が示唆されています。

このレポートは、SSO市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分散型労働力におけるSaaS導入の爆発的増加

- 4.2.2 規制対象分野におけるゼロトラストセキュリティフレームワークの義務化

- 4.2.3 レガシーVPNからSASEアーキテクチャへの移行

- 4.2.4 パスワードレスイニシアチブ(FIDO2、パスキー)の急増

- 4.2.5 業種特化型SaaSマーケットプレイスにおける組み込みSSO

- 4.2.6 IoTおよびOTデバイスフリート向けエッジネイティブSSO

-

4.3 市場の阻害要因

- 4.3.1 監査レベルの侵害報告要件によるコンプライアンスコストの増大

- 4.3.2 ハイパースケーラーのIDスタックにおけるベンダーロックインの懸念

- 4.3.3 相互運用性の問題を引き起こす断片化されたオープンソースフォーク

- 4.3.4 IDエンジニアリングおよびDevSecOpsにおける人材不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

-

5.4 SSOタイプ別

- 5.4.1 フェデレーションおよびWebベースSSO

- 5.4.2 エンタープライズ/レガシーSSO

- 5.4.3 Windows統合SSO

-

5.5 業界別

- 5.5.1 BFSI

- 5.5.2 ITおよび通信

- 5.5.3 ヘルスケア

- 5.5.4 小売およびEコマース

- 5.5.5 公共部門

- 5.5.6 教育

- 5.5.7 その他の業界

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Okta, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Ping Identity Holding Corp.

- 6.4.4 ForgeRock, Inc.

- 6.4.5 OneLogin, Inc. (One Identity LLC)

- 6.4.6 JumpCloud, Inc.

- 6.4.7 Auth0, Inc. (Okta Developers)

- 6.4.8 Duo Security LLC (Cisco Systems)

- 6.4.9 CyberArk Software Ltd.

- 6.4.10 Delinea, Inc. (formerly Centrify)

- 6.4.11 SailPoint Technologies Holdings, Inc.

- 6.4.12 Thales Group – SafeNet Trusted Access

- 6.4.13 Avatier Corporation

- 6.4.14 SecureAuth Corporation

- 6.4.15 LoginRadius Inc.

- 6.4.16 miniOrange Inc.

- 6.4.17 FusionAuth Inc.

- 6.4.18 EmpowerID, Inc.

- 6.4.19 Evidian SA (Atos Group)

- 6.4.20 Bitium, Inc. (Google LLC)

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

シングルサインオン(SSO)とは、ユーザーが一度の認証手続きを行うだけで、複数の異なるアプリケーションやサービスにアクセスできるようになる仕組みを指します。従来のシステムでは、ユーザーはサービスごとに異なるIDとパスワードを管理し、それぞれで認証を行う必要がありました。この煩雑なプロセスは、パスワード忘れや使い回しによるセキュリティリスクの増大、そしてユーザーの利便性低下という課題を抱えていました。SSOはこれらの課題を解決し、ユーザーエクスペリエンスの向上とセキュリティ強化、さらにはIT管理コストの削減に大きく貢献する技術として、現代のデジタル環境において不可欠な存在となっています。

SSOを実現するための技術にはいくつかの種類があります。代表的なものとして、まずSAML(Security Assertion Markup Language)が挙げられます。これはWebベースのSSOで広く利用されるXMLベースのプロトコルで、IDプロバイダー(IdP)とサービスプロバイダー(SP)間で認証情報を安全に交換するために設計されています。主に企業間の連携やエンタープライズ環境でのクラウドサービス連携に用いられます。次に、OAuth(Open Authorization)は、主に認可(アクセス許可)のためのプロトコルですが、SSOの文脈でも利用されます。ユーザーのパスワードを共有することなく、特定の情報へのアクセス権限を安全に付与する仕組みで、ソーシャルログインなどで広く採用されています。OpenID Connect(OIDC)は、OAuth 2.0の上に構築された認証レイヤーであり、ユーザーの身元確認と基本的なプロフィール情報の提供を目的としています。SAMLよりも軽量で、モバイルアプリケーションやAPI連携に適しており、近年利用が拡大しています。オンプレミス環境、特にWindowsドメイン環境で利用される認証プロトコルとしてはKerberosがあります。これはチケットベースの認証システムで、Active Directoryとの連携により、社内システムへのSSOを実現します。これらのプロトコルベースのSSOの他に、各アプリケーションサーバーにエージェントを導入して認証連携を行うエージェント型SSOや、リバースプロキシサーバーが認証を代行し、バックエンドのアプリケーションにアクセスするリバースプロキシ型SSOなどもあり、既存システムへの導入のしやすさから選択されることがあります。

SSOの用途は多岐にわたります。企業内においては、グループウェア、CRM、ERP、ファイルサーバーなど、従業員が日常的に利用する多様なシステムへのアクセスを効率化し、生産性向上に寄与します。また、クラウドサービスの普及に伴い、Salesforce、Microsoft 365、G SuiteといったSaaSアプリケーションへの安全かつシームレスなアクセスを提供し、シャドーIT対策やID管理の効率化に貢献します。さらに、顧客向けのECサイトや会員制サービス、ポータルサイトなどにおいてもSSOは活用され、ユーザーのログイン体験を向上させることで、コンバージョン率の向上や顧客満足度の向上に繋がります。開発者にとっては、API連携やマイクロサービスアーキテクチャにおける認証基盤として、セキュアなシステム構築を支援します。

SSOと密接に関連する技術も多く存在します。IDaaS(Identity as a Service)は、クラウドベースでID管理機能を提供するサービスであり、SSO機能を中核として、IDプロビジョニングや多要素認証(MFA)との連携を包括的に提供します。多要素認証(MFA/2FA)は、パスワードだけでなく、生体認証やワンタイムパスワードなど複数の認証要素を組み合わせることで、SSOのセキュリティをさらに強化します。IDプロビジョニングは、ユーザーアカウントの作成、変更、削除といったライフサイクル管理を自動化する仕組みで、SSOと連携することで、ユーザー管理の効率化とセキュリティガバナンスの強化を実現します。アクセス管理は、誰が、どのリソースに、どのような権限でアクセスできるかを制御する技術であり、SSOはその認証部分を担う重要な要素です。近年注目されるゼロトラストセキュリティモデルにおいては、「何も信頼しない」を前提に、ユーザーとデバイスの認証を強化し、継続的な検証を行う上でSSOが不可欠な基盤となります。

市場背景を見ると、SSOの重要性は高まる一方です。まず、クラウドサービスの爆発的な普及により、企業が利用するSaaSアプリケーションの数が飛躍的に増加しました。これにより、個別の認証管理の複雑さが増し、SSOによる一元管理のニーズが急速に高まっています。次に、リモートワークの常態化は、社外からの安全なシステムアクセス手段としてSSOを不可欠なものとしました。場所やデバイスを問わず、セキュアかつ効率的に業務システムにアクセスできる環境の提供が求められています。また、パスワードリスト攻撃やフィッシング詐欺といったサイバーセキュリティ脅威の増大は、SSOと多要素認証を組み合わせた強固な認証基盤の導入を企業に促しています。GDPRやCCPAなどのデータ保護規制に代表されるコンプライアンス要件への対応も、適切なID管理とアクセス制御を可能にするSSOの導入を後押ししています。さらに、デジタルトランスフォーメーション(DX)の推進において、セキュアで効率的な認証基盤は、新しいデジタルサービスやビジネスモデルを支える上で不可欠な要素となっています。

将来展望として、SSOはさらなる進化を遂げると予測されます。パスワードレス認証の進化はその最たる例です。FIDO(Fast IDentity Online)などの標準化が進むことで、生体認証やデバイス認証をSSOに組み込む動きが加速し、ユーザー体験のさらなる向上とセキュリティ強化が期待されます。AIや機械学習の活用も進み、ユーザーの行動パターンやアクセス環境を分析し、リスクが高い場合にのみ追加認証を要求するリスクベース認証がより高度化することで、不正アクセスの検知精度が向上するでしょう。ブロックチェーン技術を活用した分散型ID(DID)の登場は、ユーザー自身がIDを管理する新しいモデルを提示し、SSOの概念をさらに進化させる可能性を秘めています。また、IoTやOT(Operational Technology)分野へのSSOの適用も進み、デバイス間の認証連携や産業用制御システムにおけるセキュリティ強化に貢献すると考えられます。オンプレミスとクラウド、異なるクラウド環境間でのSSO連携の強化も進み、ハイブリッド環境におけるID管理の統一がよりシームレスになるでしょう。このように、シングルサインオンは、利便性とセキュリティを両立させるための基盤技術として、今後もその重要性を増し、多様な技術革新を取り込みながら進化し続けると予想されます。