量子ドット (QD) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

量子ドット(QD)市場は、材料タイプ(カドミウム系II-VI族(CdSe、Cds、CdTe)、カドミウムフリーIII-V族(InP、GaAs)など)、デバイスフォームファクター(QDフィルム、オンチップ量子ドットなど)、アプリケーション(ディスプレイ、照明、太陽電池および太陽光発電など)、エンドユース産業(家庭用電化製品、ヘルスケアおよびライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

量子ドット(QD)市場の概要

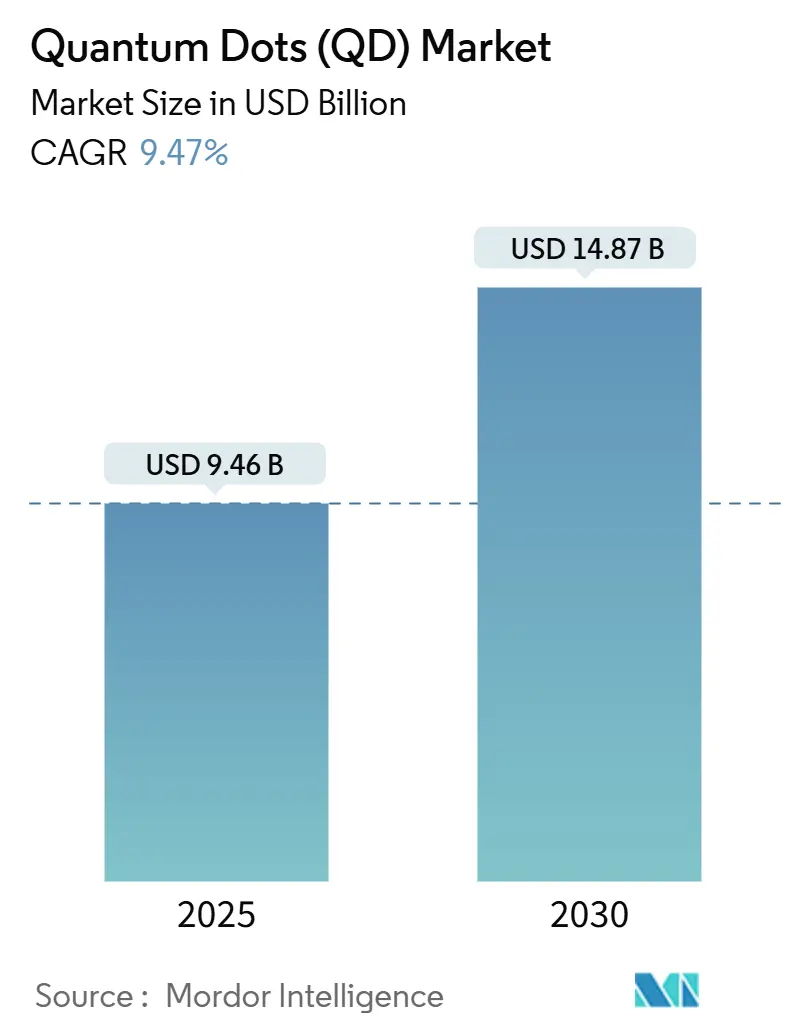

量子ドット(QD)市場は、2025年には94.6億米ドルに達し、2030年までに148.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.47%です。この技術は、研究室での発見から超高精細ディスプレイ、量子セキュア通信ノード、次世代バイオイメージングプラットフォームにおける量産部品へと移行しており、商業的な成熟が加速しています。中国における量子ドットテレビの急速な普及、EU RoHS規制に準拠したカドミウムフリー化学物質の登場、アジアおよび中東における政府からの継続的な資金提供が、長期的な需要を支えています。

アジア太平洋地域における製造規模の優位性と、効率と色純度を高めるペロブスカイトのブレークスルーにより、従来のOLED代替品よりも早くユニットコストが低下し、主流の消費者価格帯が開拓されています。同時に、半導体量子ドットに基づく量子コンピューティングアーキテクチャや、がん診断における感度の5倍向上などにより、ディスプレイ以外の総市場機会も拡大しています。

主要な市場動向と洞察

1. 主要な市場牽引要因

* 超高精細テレビパネルにおける量子ドットの採用(中国主導): 中国のパネルメーカーは、100%以上のNTSC色域を提供する高容量量子ドットフィルムラインを導入しています。TCLのQM6Kシリーズは、スーパーハイエネルギーLEDバックライトにより、98%以上のDCI-P3カバー率と53%高い輝度を実現しています。BOEの90億米ドル規模のGen-8.6 AMOLED施設は2026年に稼働予定で、コストリーダーシップを強化し、地域ブランドへの供給を確保します。RGB OLEDからQD-OLEDアーキテクチャへの移行は製造を簡素化し、4Kおよび8Kスクリーンにおける歩留まりを向上させ、設備投資を削減します。この要因はCAGRに+2.80%の影響を与え、中国およびより広範なアジア太平洋地域で中期的(2~4年)に影響を及ぼします。

* EU家電におけるカドミウムフリー量子ドットへの規制推進: EUのRoHS指令における0.01重量%のカドミウム上限は、早期導入企業を銅インジウムおよびインジウムリン製剤へと向かわせています。UbiQDの2000万米ドルのシリーズB資金調達はカドミウムフリー生産を拡大し、Applied Materialsはカドミウムと同等の性能を持つ鉛フリーデバイスをカラー変換層で実証しています。大学は有機溶剤を除去し、プロセス排出量を削減する水性合成経路を商業化しており、採用企業にコストとコンプライアンスの優位性をもたらしています。この要因はCAGRに+1.90%の影響を与え、ヨーロッパおよび北米に長期的(4年以上)に影響を及ぼします。

* ディスプレイバックライトにおけるペロブスカイト量子ドットの急速な商業化: 表面処理されたペロブスカイト量子ドットは、減衰なしで12時間の連続光子放出を維持し、98%の単一光子純度に達し、以前の安定性に関する課題を克服しました。マイクロ流体合成はバッチ間の均一性を提供し、試薬の使用量を削減し、ペロブスカイトのコストを従来の蛍光体と同等に近づけています。コアシェルアーキテクチャとリン脂質コーティングは湿気感受性を軽減し、CES 2025で発表された商用プロトタイプにおけるQD-ELおよびマイクロLEDバックライトの認定を可能にしています。この要因はCAGRに+2.10%の影響を与え、韓国、中国、日本で短期的(2年以内)に影響を及ぼします。

* ヘルスケア用途における量子ドットバイオイメージング剤の急増: 医薬品前駆体から派生したカーボン量子ドットは、薬物溶解度を高め、全身毒性を低減します。一方、シリコン量子ドットは、16 µg/mL未満の濃度で非毒性の眼科イメージングを提供します。亜鉛-銀交換量子ドットを用いたがん検出アッセイは、感度を5倍向上させ、量子ドットハイドロゲルは43%の光熱変換を達成し、前臨床モデルで83%の腫瘍増殖を抑制します。これらのブレークスルーは、量子ドットを次世代の多重診断および標的治療に位置付けています。この要因はCAGRに+1.40%の影響を与え、北米、EU、アジア太平洋地域で中期的(2~4年)に影響を及ぼします。

* 韓国における政府資金による量子材料R&Dプログラム: 韓国政府による量子技術への大規模な投資は、量子ドット技術の進歩と商業化を強力に推進しています。この要因はCAGRに+1.10%の影響を与え、韓国および関連する輸出市場に長期的(4年以上)に影響を及ぼします。

2. 主要な市場抑制要因

* 高純度インジウムリン前駆体のサプライチェーンボトルネック: 6Gインフラからのインジウム需要は年間生産量の4%を消費すると予測されており、インジウムリン量子ドットの供給を圧迫し、価格を上昇させています。蘇州大学のインクエンジニアリング経路は太陽光発電コストを0.06米ドル/Wpに削減しますが、一握りの精錬業者以外では希少な一貫したインジウム純度に依存しています。マイクロ波アシストおよびイオン液体合成は危険な試薬を削減しますが、依然として安全な金属原料を必要とし、少なくとも2028年まで供給リスクが高い状態が続きます。この要因はCAGRに-1.7%の影響を与え、世界的に、特にアジア太平洋地域の製造業に中期的(2~4年)に深刻な影響を及ぼします。

* 湿気暴露下でのペロブスカイト量子ドットの性能劣化: 周囲の湿度は、ペロブスカイト格子におけるスズの酸化、メチルアンモニウムの損失、および相分離を促進し、デバイスの寿命を短縮します。保護PMMAコーティングは動作寿命を960時間に延長し、ヒンダード尿素結合による動的パッシベーションは85°Cで1,500時間後に94%の効率を維持しますが、量産ラインは再現性を確保するために低露点環境で稼働する必要があります。気候に依存する劣化は、堅牢なカプセル化なしでは、高温多湿市場での採用を依然として制限しています。この要因はCAGRに-1.3%の影響を与え、世界的に、特に湿潤気候地域で短期的(2年以内)に影響を及ぼします。

* ヨーロッパにおけるカドミウム規制の環境コンプライアンスコスト: EUの厳格なカドミウム規制は、企業にカドミウムフリー材料への移行を促し、これに伴う研究開発、製造プロセスの変更、および認証にかかるコストが増加しています。この要因はCAGRに-0.9%の影響を与え、ヨーロッパおよび北米に長期的(4年以上)に影響を及ぼします。

* QDマイクロLED統合のための限られた量産インフラ: 量子ドットとマイクロLEDの統合は、高精度な配置と均一な発光を必要としますが、現在の量産インフラはまだこの要求を満たすには不十分です。この技術の普及には、さらなる製造技術の革新と投資が必要です。この要因はCAGRに-1.1%の影響を与え、世界的に、特にアジア太平洋地域の製造拠点に中期的(2~4年)に影響を及ぼします。

3. セグメント分析

* 材料タイプ別: カドミウムベースのII-VI化合物が2024年の収益の48.3%を占め、確立されたサプライチェーンと高い量子収率により市場を牽引しています。しかし、EUおよびカリフォルニア州の政策がより軽い元素の化学物質に収束するにつれて、規制リスクがその見通しを圧迫しています。ペロブスカイト変種は11.7%のCAGRで成長し、研究室の目新しさから、カドミウムの輝度に匹敵し、室温で単一光子純度を達成する生産準備の整ったエミッターへと移行しており、セキュア通信の関連性を広げています。インジウムリンプラットフォームは、UbiQDのスケールアップ資金とApplied Materialsのプロセス最適化の恩恵を受けていますが、前駆体不足が短期的な浸透を抑制しています。シリコンおよびカーボン量子ドットは、臨床的に関連する用量で無視できる細胞毒性を示し、蛍光誘導手術を可能にすることで、生物医学分野でニッチを切り開いています。歴史的データは、2020年から2024年にかけてカドミウム代替品が年間15~20%成長したのに対し、カドミウム既存品は5%未満の成長であったことを示しており、量子ドット市場における構造的な転換を示唆しています。

* デバイスフォームファクター別: QDフィルムは2024年に72.1%のシェアを占め、既存のLCDスタックに組み込めるプラグアンドプレイのカラーコンバーターを求めるテレビOEMに支持され、収益の主力であり続けています。しかし、オンチップ量子ドットは、半導体ファブがフォトニックエミッターをファウンドリプラットフォームに直接取り込むことで、最高の12.7%のCAGRを示しています。ケンブリッジ大学の13,000スピン量子レジスタは、130 µsのコヒーレンスで69%の忠実度を達成し、チップスケール量子ノードの飛躍的な可能性を強調しています。マイクロ流体反応器を介して成長したコアシェルナノピラーは、コヒーレントな発光に不可欠な5%未満のサイズ分散を示しています。波形ウェーハ上の電気泳動堆積は、亀裂のない近赤外線検出器を生成し、自動車用LiDARおよび医療用内視鏡市場を開拓しています。

* アプリケーション別: ディスプレイシステムは2024年の収益の66.3%を維持し、SamsungのQD-OLEDおよびミニLEDバックライトへの移行により、優れたRec. 2020カバー率が手頃な価格で提供されるようになりました。しかし、量子セキュア通信リンクとレジスタアレイは13.4%のCAGRを記録しており、IonQの11億米ドルのOxford Ionics買収により、2030年までに200万量子ビットのハードウェアを目指しています。半導体ベースの量子ドットは、エラー訂正量子ビットと量子鍵配送に不可欠な決定論的フォトソースを提供します。生物医学分野では、腫瘍学アッセイ感度の5倍向上により、量子ドットは必須の造影剤として再位置付けされています。ロスアラモス国立研究所の太陽光発電研究者は、マンガンをドープした量子ドットを使用して41%の効率向上を報告しており、ペロブスカイトタンデムセルに挑戦しています。

* 最終用途産業別: 消費者向け電子機器が2024年の支出の68.1%を占めましたが、ヘルスケアおよびライフサイエンスは、多重イメージングと標的型光熱療法におけるブレークスルーにより、12.2%の最速CAGRを記録しています。APIから直接合成された炭素ベースの「量子医薬品」は、毒性を追加することなく生体利用率の向上を示し、シリコン量子ドットはナノグラム用量で眼科における涙液膜を可視化します。病院では、ELISAよりも10倍低い偽陰性率でマイクロRNAがんマーカーを分離する量子ドットアッセイが導入されています。防衛分野では、量子セキュア無線や低SWaP暗視カメラに量子ドットが利用されています。エネルギー企業は、量子ドット発光集光器を建物のファサードに統合し、拡散した太陽光を収集してIoTノードに電力を供給しています。

4. 地域分析

* アジア太平洋地域: 垂直統合型パネルメーカーと意図的な国家R&D資金により、2024年の収益の38.4%を占め、リーダーシップを維持しています。Samsung Displayの109億米ドルのQD-OLEDラインへの転換と、韓国の4910億ウォンの量子プログラムがエコシステムを強化し、中国のBOEは90億米ドルをGen-8.6容量に投資し、地域のサプライチェーンを支えています。日本は製造力に加えてプロセス革新を補完し、毒性や耐久性のボトルネックを解決するためのセミナーを開催しています。アジアの量子ドット市場規模は、プレミアムテレビの国内需要と、北米およびヨーロッパへの輸出によって支えられています。

* 北米: ケンブリッジ大学(ケンブリッジ-米国共同研究)、MITリンカーン研究所、ロスアラモス国立研究所における深い研究資産が、量子セキュアリンクと高効率太陽光発電を推進しています。UbiQDの2000万米ドルの資金調達やIonQの主要な買収に示されるように、ベンチャーキャピタルの牽引力は堅調です。強力な知的財産保護と連邦政府の資金提供が商業化パイプラインを確保し、カドミウム化合物に対する米国の輸出管理の精査は、サプライヤーをインジウムリンベースの製品へと促しています。

* ヨーロッパ: 規制の影響力を活用しています。RoHS準拠はカドミウムフリーの採用を促進し、リエージュ大学の水性合成は有害廃棄物を削減します。政府のグリーンディール資金は、エネルギーポジティブな建物のために量子ドット窓フィルムを展開しています。

* 中東およびアフリカ: 最速の10.6%のCAGRを記録しています。UAEのノルマセンター、カタールの1000万米ドルのプログラム、サウジアラビアのR&D資金は、石油経済の多様化を目指し、量子ドットコンピューティングクラスターを育成しています。輸入代替政策は、QD強化型ソーラーパネルや医療機器の現地組立を奨励しています。

* ラテンアメリカ: 農業技術において初期の需要が見られます。量子ドット温室シートは高地農場での果物収量を向上させますが、市場浸透率は3%未満にとどまっています。

5. 競争環境

量子ドット市場は中程度の集中度を特徴としています。Samsung、LG Display、BOEは、規模と自社ファブを活用して、競争力のあるコストでテレビOEMに供給していますが、NanosysやUbiQDのような専門企業は、特許取得済みのカドミウムフリー化学物質によって差別化を図っています。Applied Materialsは、プロセスツールに関する専門知識を活用して、ターンキーの量子ドットカプセル化ラインを提供し、複数の顧客ロードマップに組み込まれています。IonQの11億米ドルのOxford Ionics買収は、ディスプレイの伝統と量子コンピューティングの野心の融合を示唆しており、Quantinuumの計画されている100億米ドルのIPOは、非ディスプレイ分野での成長に対する投資家の信頼を裏付けています。

戦略的な動きが競争の輪郭を明確にしています。Samsungは基礎科学研究所と提携し、環境に優しい量子ドットインターフェースを共同開発し、RoHS期限が迫る中でリードタイムを維持しています。BOEのGen-8.6工場には垂直統合されたペロブスカイトパイロットラインが含まれており、将来のカドミウム禁止に備えています。UbiQDはシリーズBの収益を農業および太陽光発電フィルムに投入し、電子機器以外の収益源を開拓し、パネルサイクルへの依存度を低減しています。知的財産に関する摩擦が増加しており、2024年には世界中で4,300件以上の量子ドット特許が出願され、クロスライセンス契約が供給許可をますます左右しています。

6. 最近の業界動向

* 2025年6月: IonQはOxford Ionicsを11億米ドルで買収することに合意し、トラップイオンの強みと半導体工学を融合させることで、2030年までに200万量子ビットシステムを加速させることを目指しています。

* 2025年5月: IonQはCapella Spaceを買収後、宇宙ベースの量子鍵配送ネットワークの計画を発表し、グローバルな量子セキュアリンクを目指しています。

* 2025年4月: UbiQDは、農業および太陽光発電用途のカドミウムフリー銅インジウム量子ドットをスケールアップするために、2000万米ドルのシリーズB資金調達を確保しました。

* 2025年1月: ケンブリッジ大学は、13,000個の絡み合った核スピンからなる量子レジスタを69%のストレージ忠実度で実証し、チップスケールネットワーク設計の指針を示しました。

このレポートは、量子ドット市場に関する包括的な分析を提供しています。量子ドット市場は、半導体ナノ結晶(2~10nm)の商業販売によって生み出される価値として定義されており、カドミウム系およびカドミウムフリーの両方が含まれます。これらは、ディスプレイ、照明、太陽光発電、医療画像、センサー、および新興の量子技術への統合を目的として設計、パッケージ化、供給されるものです。具体的には、個別の粉末や、デバイスメーカーに出荷される事前成形されたフィルムやインクも対象となります。ただし、研究室用試薬、少量プロトタイプ、および量子ドットを組み込んだ完成品のテレビ、モニター、ソーラーパネルからの収益は含まれません。

市場の概要と予測

量子ドット市場は、2025年には94.6億米ドルに達し、2030年までには148.7億米ドルに成長すると予測されています。特に、ペロブスカイト量子ドットは年平均成長率(CAGR)11.7%で最も急速に拡大している材料セグメントです。地域別では、中東およびアフリカ地域がUAE、カタール、サウジアラビアにおける国家量子R&Dプログラムに牽引され、CAGR 10.6%と最も高い成長潜在力を示しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 中国主導による超高精細テレビパネルでの量子ドット採用の拡大。

* EUの家電製品におけるカドミウムフリー量子ドットへの規制強化。

* ディスプレイバックライト分野におけるペロブスカイト量子ドットの急速な商業化。

* ヘルスケア用途での量子ドットベースのバイオイメージング剤の需要急増。

* 韓国政府による量子材料R&Dプログラムへの資金提供。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高純度リン化インジウム前駆体のサプライチェーンにおけるボトルネック。

* 湿気暴露下でのペロブスカイト量子ドットの性能劣化。

* 欧州におけるカドミウム規制遵守にかかる環境コンプライアンスコスト。

* 量子ドットマイクロLED統合のための量産インフラの限定。

セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 材料タイプ別: カドミウム系II-VI(CdSe, CdS, CdTe)、カドミウムフリーIII-V(InP, GaAs)、ペロブスカイト量子ドット、シリコン量子ドット、グラフェンおよびカーボン量子ドット。

* デバイスフォームファクター別: QDフィルム、オンチップ量子ドット、コアシェルおよびインシェルアーキテクチャ。

* 用途別: ディスプレイ(QD-LCD、QD-OLED、Micro-LED統合)、照明(一般照明、特殊照明)、太陽電池および太陽光発電、医療画像診断、ドラッグデリバリーおよびセラノスティクス、センサーおよび機器、量子コンピューティングおよびセキュリティ、農業および食品、その他。

* 最終用途産業別: 家電、ヘルスケアおよびライフサイエンス、エネルギーおよび電力、防衛およびセキュリティ、農業、その他。

* 地域別: 北米、欧州、南米、アジア太平洋、中東およびアフリカ。

ヘルスケアおよび量子コンピューティングへの影響

ヘルスケア分野では、炭素およびシリコン量子ドットを用いた高度なバイオイメージング剤が、がん検出感度を5倍向上させ、前臨床試験で83%の腫瘍抑制を伴う光熱療法を可能にしています。また、オンチップ量子ドットは、スケーラブルな量子コンピューティングネットワークに不可欠な決定論的単一光子源を提供するため、この形式はCAGR 12.7%で成長しています。EU RoHS指令によるカドミウム含有量0.01wt%の制限は、カドミウムフリー量子ドットへの移行を加速させています。

調査方法論

本レポートの調査は、量子ドット合成メーカーの幹部、ディスプレイOEMの調達担当者、太陽光発電R&Dマネージャー、ヘルスケア画像診断専門家へのインタビューを含む一次調査と、UN Comtrade、Consumer Technology Association、米国エネルギー省、欧州化学機関REACHなどの公開情報、企業財務データ、特許分析、業界ジャーナルを用いた二次調査を組み合わせて実施されています。市場規模と予測は、エンドアプリケーションの生産量、材料の浸透率、ユニットあたりの量子ドットグラム数を乗じるトップダウンモデルと、主要サプライヤーの収益開示を統合するボトムアップチェックを併用して算出されています。データは、過去の価格・数量弾力性に対する異常値チェック、上級レビューアによる検証、および規制変更や主要な設備投資発表時の年間更新と中間更新を通じて、厳格に検証されています。

Mordor Intelligenceの予測は、厳格なスコープ設定、二重検証、頻繁な更新により、実際の材料フローと密接に連携したバランスの取れた透明性の高いベースラインを提供し、意思決定者が具体的な変数と再現可能な手順に遡って確認できる信頼性の高い情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国主導による超高精細テレビパネルにおける量子ドットの採用

- 4.2.2 EU家電製品におけるカドミウムフリー量子ドットへの規制推進

- 4.2.3 ディスプレイバックライトにおけるペロブスカイト量子ドットの急速な商業化

- 4.2.4 ヘルスケア用途における量子ドットベースのバイオイメージング剤の急増

- 4.2.5 韓国における政府資金による量子材料R&Dプログラム

-

4.3 市場の阻害要因

- 4.3.1 高純度リン化インジウム前駆体のサプライチェーンのボトルネック

- 4.3.2 湿気曝露下でのペロブスカイトQDの性能劣化

- 4.3.3 欧州におけるカドミウム規制の環境コンプライアンスコスト

- 4.3.4 QDマイクロLED統合のための限られた大量生産インフラ

- 4.4 産業エコシステム分析

- 4.5 技術的展望(生産技術)

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 カドミウムベースII-VI (CdSe, CdS, CdTe)

- 5.1.2 カドミウムフリーIII-V (InP, GaAs)

- 5.1.3 ペロブスカイト量子ドット

- 5.1.4 シリコン量子ドット

- 5.1.5 グラフェンおよびカーボン量子ドット

-

5.2 デバイスフォームファクター別

- 5.2.1 QDフィルム

- 5.2.2 オンチップ量子ドット

- 5.2.3 コアシェルおよびインシェルアーキテクチャ

-

5.3 アプリケーション別

- 5.3.1 ディスプレイ

- 5.3.1.1 QD-LCD

- 5.3.1.2 QD-OLED

- 5.3.1.3 マイクロLED統合

- 5.3.2 照明

- 5.3.2.1 一般照明

- 5.3.2.2 特殊照明

- 5.3.3 太陽電池および太陽光発電

- 5.3.4 医用画像処理および診断

- 5.3.5 薬剤送達およびセラノスティクス

- 5.3.6 センサーおよび機器

- 5.3.7 量子コンピューティングおよびセキュリティ

- 5.3.8 農業および食品

- 5.3.9 その他

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 エネルギーおよび電力

- 5.4.4 防衛およびセキュリティ

- 5.4.5 農業

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 Nanosys Inc.

- 6.4.3 LG Display Co., Ltd.

- 6.4.4 BOE Technology Group Co., Ltd.

- 6.4.5 Nanoco Group PLC

- 6.4.6 Quantum Materials Corporation

- 6.4.7 UbiQD, Inc.

- 6.4.8 Ocean NanoTech LLC

- 6.4.9 Thermo Fisher Scientific Inc.

- 6.4.10 Merck KGaA

- 6.4.11 Avantama AG

- 6.4.12 Quantum Solutions Inc.

- 6.4.13 QD Laser, Inc.

- 6.4.14 OSRAM Licht AG

- 6.4.15 Sony Corporation

- 6.4.16 TCL CSOT

- 6.4.17 Crystalplex Corporation

- 6.4.18 Evident Technologies

- 6.4.19 NN-Labs (NNCrystal US Corp.)

- 6.4.20 Nanophotonica Inc.

- 6.4.21 Quantum Science Ltd.

- 6.4.22 Toray Industries, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

量子ドット(Quantum Dot、略称QD)は、数ナノメートルから数十ナノメートル程度の非常に微細な半導体ナノ粒子を指します。この極めて小さいサイズが、量子力学的な特性、特に「量子サイズ効果(量子閉じ込め効果)」を引き起こすことが最大の特徴です。通常の半導体では固定されているバンドギャップが、量子ドットではその粒子のサイズによって変化し、吸収・発光する光の波長(色)を精密に制御できるという画期的な特性を持っています。例えば、同じ材料の量子ドットでも、粒子が小さければ青色に、大きければ赤色に発光させることが可能です。この特性に加え、高輝度、高色純度、広色域、高い光安定性といった優れた光学特性を持つことから、「人工原子」とも称され、様々な分野での応用が期待されています。その発見と研究は、2023年のノーベル化学賞の対象にもなり、改めてその重要性が認識されました。

量子ドットの種類は、主にその構成材料によって分類されます。初期の研究や実用化では、カドミウムセレン(CdSe)やカドミウムテルル(CdTe)などのカドミウム系量子ドットが主流でした。これらは高い発光効率と色純度を誇りますが、カドミウムの毒性という課題を抱えています。このため、近年では環境負荷の低いカドミウムフリーの量子ドットが開発され、主流となりつつあります。代表的なものとしては、インジウムリン(InP)系量子ドットがあり、ディスプレイ製品などで広く採用されています。その他にも、高い発光効率と低コスト化の可能性を秘めるペロブスカイト系量子ドットや、生体適合性が高く、紫外線領域での発光が期待されるカーボン量子ドット(CQD、GQD)なども研究されています。また、構造面では、発光効率や安定性を向上させるために、コアとなる量子ドットの周囲を別の半導体材料で覆う「コアシェル構造」(例:CdSe/ZnS)が一般的に用いられています。

量子ドットの用途は多岐にわたりますが、最も実用化が進んでいるのはディスプレイ分野です。特に、液晶テレビのバックライトユニットに量子ドットシートを組み込むことで、広色域、高輝度、高コントラストを実現する「QLED TV」が普及しています。さらに進んだ技術として、青色有機EL(OLED)の発光を量子ドットで色変換する「QD-OLED」も登場し、OLEDの持つ高コントラストと量子ドットの持つ高色純度を両立させています。究極のディスプレイとしては、量子ドット自体が自発光する「QD-EL(Electroluminescent)」ディスプレイの研究開発が進められており、これが実現すれば、より薄く、高精細で、消費電力の低いディスプレイが実現すると期待されています。ディスプレイ以外では、LED照明の色変換材料として使用することで、演色性を向上させることが可能です。医療・バイオ分野では、その高輝度と光安定性、多色性を活かして、生体イメージング、診断薬、ドラッグデリバリーシステムへの応用が研究されています。また、太陽電池の光電変換層に用いることで、変換効率の向上や低コスト化が期待されており、光センサーやガスセンサーといった各種センサーへの応用、さらには量子コンピューティングにおける量子ビットとしての利用も模索されています。

量子ドットの関連技術としては、まずその製造技術が挙げられます。溶液中で化学反応を利用してナノ粒子を合成する「コロイド合成法」は、比較的容易に大量生産が可能であり、粒子のサイズ制御も行いやすいことから、産業的に広く用いられています。より高品質な結晶を得るためには、分子線エピタキシー(MBE)や有機金属気相成長法(MOVPE)といった半導体製造技術も用いられます。また、精密なサイズ制御や均一性の向上を目指し、マイクロ流体合成などの新しい製造アプローチも開発されています。デバイス化においては、量子ドットを均一に塗布するためのインクジェット印刷技術やフォトリソグラフィ技術が重要です。量子ドットは外部環境に敏感であるため、安定性を確保するための封止技術や、表面を修飾して分散性や生体適合性を高めるための材料科学的なアプローチも不可欠です。これらの技術は、量子ドットの性能を最大限に引き出し、様々な製品に応用するために不可欠な要素となっています。

市場背景としては、量子ドット市場はディスプレイ分野を牽引役として急速に拡大しています。特に、高画質化への需要が高まる中で、広色域を実現する量子ドット技術は、プレミアムテレビ市場において重要な差別化要因となっています。主要なプレイヤーとしては、韓国のSamsungやLGがディスプレイ製品で市場をリードしており、材料供給では米国のNanosys(現在はSamsung Displayが買収)やドイツのMerckなどが存在感を示しています。日本企業も、量子ドット材料の開発や関連部材の提供を通じて市場に貢献しています。市場の大きなトレンドとしては、カドミウムフリー化への移行が挙げられ、環境規制や消費者の意識の高まりから、InP系量子ドットの採用が加速しています。また、製造コストの低減と量産技術の確立も進んでおり、これにより量子ドット技術がより幅広い製品に普及する土壌が整いつつあります。ディスプレイ以外の分野、特にバイオ・医療や太陽電池分野での新たな用途開拓も、市場成長の重要なドライバーとなることが期待されています。

将来展望として、量子ドット技術はさらなる進化と応用拡大が期待されています。技術的な課題としては、まず安定性のさらなる向上が挙げられます。特に、ペロブスカイト系量子ドットや自発光型QD-ELディスプレイの実用化には、長期的な安定性の確保が不可欠です。また、カドミウムフリー化を徹底し、生体適合性を高めることで、医療分野などでの安全な利用を確立することも重要です。製造コストのさらなる低減も、普及を加速させるための鍵となります。これらの課題が解決されれば、自発光QDディスプレイの本格的な実用化により、ディスプレイ技術は新たな次元に突入するでしょう。新たな応用分野としては、ウェアラブルデバイスやAR/VR(拡張現実/仮想現実)デバイスにおける小型・高精細ディスプレイ、より高感度な医療診断・治療技術、IoTセンサーや環境モニタリング、さらには量子情報技術への貢献が期待されています。量子ドットは、そのユニークな特性によって、私たちの視覚体験を豊かにするだけでなく、医療の進歩、エネルギー効率の向上、そして情報技術の革新に大きく貢献する可能性を秘めており、今後もその研究開発と応用展開から目が離せません。