粘体製品充填機市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

粘性製品充填機市場レポートは、包装材料(プラスチック、金属、ガラスなど)、エンドユーザー(食品、家庭用品・化粧品、医薬品など)、充填技術(ロータリーピストン充填機など)、運転方式(自動など)、生産速度(60 CPMまでなど)、および地域(北米、欧州、アジア太平洋など)で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ペースト製品充填機市場の概要

市場規模と成長予測

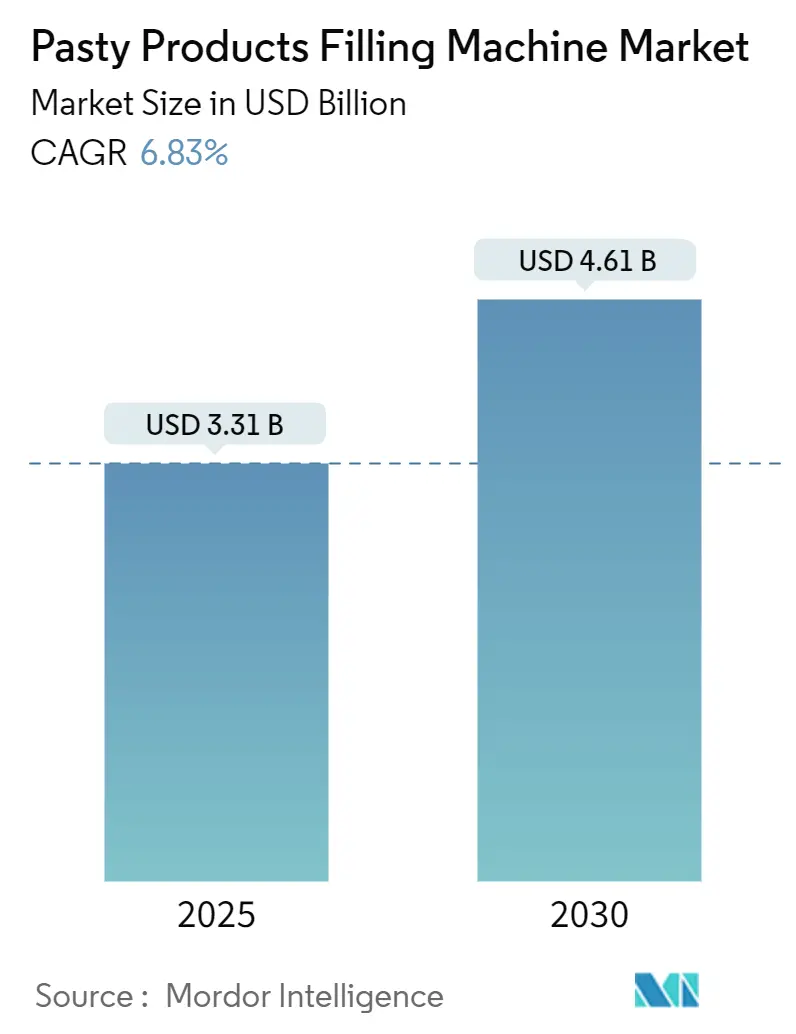

ペースト製品充填機市場は、2025年には33.1億米ドルに達し、2030年までには46.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.83%です。調査期間は2019年から2030年までを対象としています。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場の主要な推進要因

この市場の成長は、主に以下の要因によって牽引されています。

1. 無菌処理に対する規制強化: 無菌処理に対する規制当局の監視が強化されており、医薬品分野での高度な充填機の需要が高まっています。

2. フードサービスにおける単回投与包装の採用増加: 衛生面と人件費削減の観点から、フードサービス業界で単回投与の小袋包装への移行が進んでいます。

3. EUの循環経済指令と化粧品包装: EUの循環経済に関する指令により、化粧品業界ではリサイクル素材を使用したエコデザイン包装への需要が高まっています。

4. 欧州における地場食品生産者の回帰: 欧州の補助金プログラムが、地元の職人による食品生産者の国内回帰を促し、設備投資を後押ししています。

5. 医薬品の充填・仕上げ工程におけるクローズドシステム自動化: 米国FDAの2024年9月のドラフトガイダンスにより、医薬品の充填・仕上げ工程でクローズドシステム自動化への移行が加速しています。

6. 高生産性ロータリーピストン充填機の需要: 労働力不足に直面するクイックサービスレストランなどで、分量管理に対応できる毎分180サイクル以上の高速ロータリーピストン充填機が求められています。

7. 新興国における受託包装業者の拡大: 新興国の受託包装業者は、多様なSKU(在庫管理単位)に対応するため、リニア式容積充填ラインの規模を拡大しています。

これらの要因が複合的に作用し、市場の持続的な成長を支えています。

主要なレポートのポイント

* 包装材料別: 2024年にはプラスチックが市場シェアの45.29%を占めました。バイオベースポリエチレンや複合ラミネートなどの「その他の材料」は、2030年までに8.97%のCAGRで最も速い成長が予測されています。

* 最終用途別: 医薬品用途の市場規模は、2030年までに8.25%のCAGRで最も高い成長が見込まれています。

* 充填技術別: 2024年にはロータリーピストンシステムが市場シェアの39.01%を占めました。半自動ユニットは2030年までに7.81%のCAGRで成長すると予測されています。

* 稼働モード別: 2024年には自動ユニットが市場シェアの53.89%を占めました。半自動ユニットは2030年までに7.81%のCAGRで成長すると予測されています。

* 生産速度別: 2024年には毎分61~180サイクルのセグメントが市場シェアの47.18%を占めました。

* 地域別: アジア太平洋地域の市場規模は、2030年までに8.51%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因の詳細分析

* インダストリー4.0対応充填ラインの急速な導入: 製造業者は、バッチリリース時間の短縮と設備総合効率の向上を目指し、リアルタイム分析、予知保全、デジタルツインを統合しています。KronesのDynafillはAIベースの制御で毎時8万個の容器を処理し、BeckhoffのXTS HygienicはPCベースのモーション制御で高精度を実現しています。SiemensのTIA Portalは仮想軸マッピングで段取り替えを削減し、OMAC PackMLのようなオープンアーキテクチャ標準はマルチベンダー機器間のデータ交換を可能にしています。これらの技術は、検証サイクルを短縮し、化粧品や栄養補助食品業界での製品開発を加速させています。

* フードサービスにおける単回投与小袋形式の需要急増: クイックサービスレストランでは、衛生向上と人件費削減のため、バルクディスペンサーから事前分量化された小袋への移行が進んでいます。SIGのMotion Servo Seriesは毎分240パウチを生産し、ProMachのBartelt MAG-Rは多レーンロータリーピストン充填を統合しています。北米と欧州で急速に採用が進み、アジア太平洋地域のフランチャイズ展開も設備需要を押し上げています。

* 化粧品向けエコデザインプラスチックチューブの成長: EUの包装・包装廃棄物規制により、2030年までに30%のリサイクル含有量が義務付けられ、化粧品ブランドは使用済み樹脂(PCR)チューブを採用しています。L’Oréalのような企業は100%リサイクルまたはバイオベースプラスチックへの移行を掲げ、超音波シーリングやインラインビジョンシステムなどの設備改修を促しています。

* 医薬品の充填・仕上げ工程におけるコンプライアンス主導の自動化: FDAの2024年9月のドラフトガイダンスは、環境モニタリングと培地充填バリデーションの要件を引き上げ、クローズドシステムアイソレーターラインへの投資を加速させています。SyntegonのVersynta FFPはロボットによる除熱、インライン計量、自動ストッパー配置を統合し、Watson-MarlowのFlexiconユニットは高価なバイオ医薬品で±0.5%の精度を維持します。EMA Annex 1(2022年改訂)もリアルタイムの粒子モニタリングの重要性を強調しており、Industry 4.0センサーアレイの組み込みを促しています。

抑制要因の詳細分析

* サーボ駆動ロータリー充填機の高額な設備投資(CAPEX): 精密ロータリー充填機は50万~150万米ドルと高額であり、特に新興市場の中小企業にとっては大きな障壁となります。中国ベンダーは欧州製品より40~60%安価ですが、グローバルなサポートネットワークへのアクセスが犠牲になることがあります。

* PLCベースのメンテナンスに対応できる熟練労働者の不足: 高度な充填機は多軸モーションコントローラー、スマートセンサー、クラウドゲートウェイに依存していますが、新興市場の工場ではこれらのシステムに精通した技術者が不足しています。PLC診断やIndustry 4.0プロトコルに関連するダウンタイムは、ラインの稼働率を低下させ、OEMサービス契約への依存度を高めます。

セグメント分析

* 包装材料別: プラスチックはコスト効率とロータリーピストンシステムとの互換性から最大のシェアを維持しています。しかし、EUのリサイクル含有量規制により、バイオベースポリエチレン、ハイブリッドラミネート、堆肥化可能なフィルムなどの「その他の材料」が急速に成長しています。高級化粧品向けアルミニウムや医薬品軟膏向け金属の需要も高まっており、機器サプライヤーは複合材料に対応するクリンピングモジュールを改良しています。

* 最終用途別: 食品用途が最大のシェアを占めていますが、無菌規制の強化により、医薬品用途が最も高い成長率を示しています。医薬品分野では、アイソレーター、ネスト型シリンジプラットフォーム、インライン計量システムなど、±0.5%の精度を保証するコンプライアンス投資が不可欠です。化粧品、栄養補助食品、家庭用品は、PCR包装に対応できる多用途チューブ充填機の需要を牽引しています。

* 充填技術別: ロータリーピストンシステムは、医薬品や化粧品ラインでの再現性が重視されるため、依然として大きなシェアを占めています。一方、リニア式容積充填機は、多様なSKUに対応する受託製造業者による短期間生産の増加により、7.56%のCAGRで成長しています。高度なPLCソフトウェアは段取り替え時間を15分未満に短縮し、季節限定品やプロモーション製品の市場で魅力的です。

* 稼働モード別: 自動ユニットは医薬品や多国籍食品企業での導入により最大のシェアを占めています。しかし、欧州の職人による生産者が補助金を活用し、500~5,000ユニットのバッチサイズに対応する半自動プラットフォームが7.81%のCAGRで成長しています。手動充填機はR&Dやパイロットプラントで引き続き使用されています。

* 生産速度別: 毎分61~180サイクルの機械が主流アプリケーションで速度とコストのバランスを保ち、最大のシェアを占めています。毎分180サイクルを超えるユニットは、医薬品の充填・仕上げやフードサービス向け小袋の需要増加により、8.39%のCAGRで成長すると予測されています。AI駆動の制御ループは、高粘度ペーストの精度を維持する上で重要な役割を果たしています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの34.41%を占め、2030年までに8.51%のCAGRで最も急速に成長すると予測されています。インドの生産連動型インセンティブ、韓国と日本の化粧品輸出の増加、中国の食品加工投資がこの成長を支えています。JornenやShanghai CrossQなどの国内OEMは、低コストのサーボ駆動機器を提供し、中小企業への普及を促進しています。

* 欧州: 医薬品の国内回帰、補助金に支えられた職人による食品工場、EUのリサイクル含有量指令への早期対応により、第2位の市場となっています。フランス、ドイツ、イタリア、スペインには密な産業クラスターがあり、リードタイムを短縮し、迅速なプロトタイピングを可能にしています。

* 北米: FDAのガイダンス主導の医薬品アップグレードとフードサービス向け小袋の展開により、大きな市場を維持しています。労働力不足は自動化の導入を加速させています。

* ラテンアメリカ: ブラジルとメキシコでの受託包装が成長の柱となっています。

* 中東: UAEやサウジアラビアを中心に、ハラール認証生産への投資が新たな需要層を生み出しています。

競争環境

ペースト製品充填機市場は中程度の断片化が見られます。欧州の専門企業であるIMA、Syntegon、Coesiaは、医薬品および化粧品分野で検証済みの高速プラットフォームで優位に立っています。中国のベンダーであるShanghai CrossQやJornenは価格競争力で食品および家庭用品セグメントを獲得しています。ProMachは2024年から2025年にかけて8社を買収し、充填機、キャッパー、ラベリング、エンドオブラインソリューションを網羅するグローバルなターンキーサプライヤーとしての地位を確立しています。JBTのMarelとの合併は、タンパク質加工と液体充填へのリーチを拡大しています。

イノベーションは、サーボモーション、AI駆動制御、材料互換性に焦点を当てています。KronesのDynafillやBeckhoffのXTSは、AIおよびPCベースのモーションエコシステムを例示しています。台湾や中国本土の新興企業は、ベンダーロックインを軽減するためにオープンソースPLCを採用しています。Watson-Marlowのようなニッチプレイヤーは、製品価値がライン速度よりも優先される微量バッチバイオ医薬品向けに±0.5%の充填精度を持つ蠕動ポンプを提供し、独自の地位を築いています。

主要企業

* IMA S.p.A.

* Syntegon Technology GmbH

* Coesia S.p.A.

* JBT Corporation

* ProMach Inc.

最近の業界動向

* 2025年2月: ProMachがBartelt MAG-Rロータリー水平フォームフィルシールパウチ機を発表し、粘性ソース向けに毎分240パウチの生産能力を実現しました。

* 2025年1月: JBTがMarelを36億米ドルで買収し、タンパク質加工および液体充填の事業領域を拡大しました。

* 2024年10月: ProMachがHMC Productsを買収し、小袋向け水平フォームフィルシール能力を強化しました。

* 2024年7月: ProMachがMBFを買収し、ワインおよびスピリッツ充填ソリューションを強化しました。

このレポートは、食品、化粧品、医薬品、化学品など多岐にわたる産業で使用される、粘性、半固形、ペースト状製品の充填機市場を詳細に分析しています。調査範囲には、自動、半自動、ロータリー式、ピストン式、サーボ駆動式、容量式充填システムといった主要な機械タイプが含まれており、それぞれの運用特性、高い精度要件、厳格な衛生基準、および技術的能力について詳述されています。

市場規模は、2025年には33.1億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)6.83%で着実に成長すると見込まれています。地域別では、特にアジア太平洋地域が、医薬品および食品加工分野への積極的な投資を背景に、年平均成長率8.51%と最も急速な成長を遂げると予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。第一に、インダストリー4.0に対応した充填ラインの急速な導入が進んでおり、これにより生産効率と柔軟性が向上しています。第二に、食品サービス分野では、衛生管理の強化、労働力削減、およびポーション管理の容易さから、使い切りサシェ形式の需要が急増しており、高速水平型フォームフィルシール機への需要が高まっています。第三に、化粧品業界では、環境意識の高まりからエコデザインのプラスチックチューブが普及し、これに対応する充填機の需要が増加しています。さらに、医薬品分野では、厳格な規制遵守が求められることから、充填・仕上げ工程における自動化が加速しています。新興経済国における受託包装(コントラクトパッキング)の拡大や、欧州における職人食品生産の国内回帰も、市場の成長に寄与しています。

一方で、市場にはいくつかの課題も存在します。サーボ駆動ロータリーフィラーは高精度・高効率であるものの、その導入には50万~150万米ドルという高額な設備投資(CAPEX)が必要であり、特に新興市場の中小企業にとっては資金調達の制約から導入が困難な場合があります。また、高回転数での充填作業においては、製品の粘度によって充填精度に課題が生じることがあります。PLC(プログラマブルロジックコントローラ)ベースのメンテナンスに対応できる熟練した労働者の不足も、運用上の制約となっています。さらに、再生PCR(使用済みプラスチック)包装材の使用が増える中で、製品と包装材間の双方向汚染リスクへの対応も重要な課題です。

技術的な展望としては、次世代の充填ラインでは、サーボモーション制御、AI駆動型分析、デジタルツイン技術、そしてPackMLのようなオープンアーキテクチャデータ標準が不可欠であるとされています。これらは、稼働時間の最大化と生産の柔軟性向上に貢献します。規制面では、EUの化粧品業界において2030年までに再生材を30%使用する義務化が予定されており、これによりブランドは製品の品質を損なうことなくPCR適合性を検証できる充填機の採用を余儀なくされています。

レポートでは、市場を多角的に分析するため、包装材料(プラスチック、金属、ガラス、その他)、最終用途産業(食品、家庭用品・化粧品、医薬品、その他)、充填技術(ロータリーピストンフィラー、リニア容量式フィラー、真空・圧力フィラー)、操作モード(自動、半自動、手動)、生産速度(60CPM以下、61-180CPM、180CPM超)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)といった様々なセグメントに分けて、市場規模と成長予測を米ドル価値で提供しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われており、IMA S.p.A.、Syntegon Technology GmbH、Coesia S.p.A.、JBT Corporation、ProMach Inc.など、主要なグローバル企業の詳細なプロファイルが含まれています。

最後に、市場の機会と将来展望についても言及されており、未開拓のニーズや将来の成長分野が評価されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0対応充填ラインの急速な導入

- 4.2.2 フードサービスにおける単回投与サシェ形式の需要急増

- 4.2.3 化粧品向けエコデザインプラスチックチューブの成長

- 4.2.4 医薬品充填・仕上げにおけるコンプライアンス主導の自動化

- 4.2.5 新興経済国における受託包装の拡大

- 4.2.6 ヨーロッパにおける職人による食品生産の再国内化

-

4.3 市場の阻害要因

- 4.3.1 サーボ駆動ロータリー充填機への高額な設備投資

- 4.3.2 高回転数における粘度による精度課題

- 4.3.3 PLCベースのメンテナンスにおける熟練労働者の不足

- 4.3.4 リサイクルPCR包装における双方向汚染リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 包装材別

- 5.1.1 プラスチック

- 5.1.2 金属

- 5.1.3 ガラス

- 5.1.4 その他の包装材

-

5.2 エンドユーザー産業別

- 5.2.1 食品

- 5.2.2 家庭用品および化粧品

- 5.2.3 医薬品

- 5.2.4 その他のエンドユーザー産業

-

5.3 充填技術別

- 5.3.1 ロータリーピストン充填機

- 5.3.2 リニア容積式充填機

- 5.3.3 真空および圧力充填機

-

5.4 稼働モード別

- 5.4.1 自動

- 5.4.2 半自動

- 5.4.3 手動

-

5.5 生産速度別

- 5.5.1 60 CPMまで

- 5.5.2 61-180 CPM

- 5.5.3 180 CPM超

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IMA S.p.A.

- 6.4.2 Syntegon Technology GmbH

- 6.4.3 Coesia S.p.A.

- 6.4.4 JBT Corporation

- 6.4.5 ProMach Inc.

- 6.4.6 Chabot Delrieu Associes

- 6.4.7 ALPMA Alpenland Maschinenbau GmbH

- 6.4.8 Shanghai CrossQ Automation Equipment Co., Ltd.

- 6.4.9 Dongguang Sammi Packing Machine Co., Ltd.

- 6.4.10 Jornen Machinery Co., Ltd.

- 6.4.11 Nima Erreti Packaging S.r.l.

- 6.4.12 Neostarpack Co., Ltd.

- 6.4.13 WALDNER Dosomat GmbH and Co. KG

- 6.4.14 Wenzhou Hofen Packing Machinery Co., Ltd.

- 6.4.15 Hunan Grand Packaging Co., Ltd.

- 6.4.16 Accutek Packaging Equipment Company, Inc.

- 6.4.17 Filamatic Inc.

- 6.4.18 Watson-Marlow Fluid Technology Group

- 6.4.19 Shemesh Automation Ltd.

- 6.4.20 Oystar USA Technologies, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘体製品充填機は、食品、化粧品、医薬品、化学品など多岐にわたる産業分野において、高粘度、半固形、ペースト状の製品を容器に正確かつ効率的に充填するための重要な産業機械です。手作業による充填と比較して、充填精度、衛生性、生産効率を飛躍的に向上させることが可能であり、現代の製造業において不可欠な存在となっています。製品の品質保持、生産コストの削減、そして安全性の確保に大きく貢献しています。

この機械には、充填方式や自動化レベルによって様々な種類が存在します。充填方式としては、最も一般的なのが「容積式」であり、ピストン式、ロータリーバルブ式、ギアポンプ式、スクリュー式(オーガー式)などが挙げられます。ピストン式は、一定量の製品をシリンダーで吸い込み、押し出すことで高精度な充填を実現し、特に粘度の高い製品に適しています。ロータリーバルブ式は、固形物を含む製品にも対応しやすく、ギアポンプ式は連続的な充填が可能で、スクリュー式は粉体から高粘度ペーストまで幅広い製品に対応します。一方、「重量式」は、ロードセルを用いて容器内の製品重量をリアルタイムで測定しながら充填するため、非常に高い精度が求められる高価な製品や厳密な管理が必要な製品に用いられます。また、容器内の液面を一定にする「液面式」もありますが、粘体製品にはあまり適用されません。自動化レベルでは、小規模生産や試作向けの「手動式」、オペレーターが容器をセットする「半自動式」、容器供給から充填、蓋締めまで一貫して行う「全自動式」があり、生産規模に応じて選択されます。

粘体製品充填機の用途は非常に広範です。食品産業では、ジャム、マーマレード、ヨーグルト、マヨネーズ、ケチャップ、ソース、味噌、餡、チョコレート、離乳食、介護食など、多種多様なペースト状食品の充填に利用されています。化粧品産業では、クリーム、ローション、ジェル、シャンプー、コンディショナー、ファンデーション、歯磨き粉といった製品の充填に不可欠です。医薬品産業においては、軟膏、ゲル、シロップなどの充填に用いられ、特に厳格な衛生基準と充填精度が求められます。化学品産業では、接着剤、シーラント、グリース、塗料、インク、洗剤などの充填に活用されており、製品の特性に応じた耐腐食性や防爆構造が求められることもあります。

関連技術も多岐にわたり、充填機の性能を最大限に引き出すために不可欠です。容器を供給するアンクランブラーやコンベア、充填後の蓋締めを行うキャッパーやシーラー、製品情報を表示するラベリング機などが挙げられます。また、製品の品質と安全性を確保するためには、金属検出機、X線検査機、重量チェッカー、外観検査機といった検査装置が充填ラインに組み込まれることが一般的です。食品や医薬品分野では、機械内部の洗浄・殺菌を自動で行うCIP(定置洗浄)やSIP(定置殺菌)システムが重要であり、サニタリー設計(分解洗浄の容易さ、デッドスペースの排除、材質の選定など)が徹底されています。さらに、PLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)による高度な制御システムが、操作性、データ管理、トレーサビリティの向上に貢献しています。製品によっては、充填時の温度管理が必要となるため、加熱・冷却機能を備えたホッパーや配管も関連技術として重要です。

市場背景としては、いくつかの重要なトレンドが見られます。第一に、加工食品、レトルト食品、冷凍食品の多様化と需要増加、パーソナルケア製品(化粧品、日用品)の市場拡大、医薬品の安定供給と品質管理の厳格化が、粘体製品充填機の需要を押し上げています。第二に、世界的な労働力不足を背景に、生産効率の向上と省人化が喫緊の課題となっており、全自動充填機への投資が加速しています。第三に、食品安全基準(HACCP、ISO22000)や医薬品GMPといった法規制の強化、消費者の安全・安心志向の高まりから、より衛生的で高精度な充填機が求められています。第四に、製品ライフサイクルの短期化や多様なニーズに対応するため、多品種少量生産への対応が重要視されており、段取り替えの容易さや汎用性の高い充填機が求められています。最後に、環境負荷低減への意識の高まりから、省エネルギー設計や廃棄物削減に貢献する技術、リサイクル可能な容器への対応なども市場の重要な要素となっています。

将来展望として、粘体製品充填機はさらなる進化を遂げると予測されます。最も顕著なのは、AIやIoT技術の導入による「スマートファクトリー化」の推進です。稼働状況、生産データ、品質データのリアルタイム監視と分析が可能になり、遠隔監視や予知保全、生産計画の最適化が実現します。これにより、ダウンタイムの削減と生産効率の最大化が期待されます。また、ロボットアームとの連携による容器供給や製品取り出しの完全自動化が進み、さらなる省人化が図られるでしょう。充填技術自体も、より微量、より高粘度、より固形物を含む製品への対応能力が向上し、複数の充填方式を組み合わせたハイブリッド型充填機も登場する可能性があります。洗浄時間の短縮や段取り替えの迅速化も、生産性向上のための重要な開発テーマです。サステナビリティへの貢献も引き続き重視され、省エネルギー設計、CO2排出量削減、リサイクル可能な素材への対応、そして食品ロス削減に繋がる高精度充填技術の開発が進むでしょう。最終的には、顧客の特定のニーズに合わせたオーダーメイド機の開発や、モジュール化による柔軟なシステム構築が進み、より高度に個別最適化されたソリューションが提供される未来が描かれています。