代替甘味料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

代替甘味料市場レポートは、製品タイプ別(異性化糖、高甘度甘味料など)、原料別(天然、人工、発酵由来)、形態別(液体、固体)、用途別(食品・飲料など)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

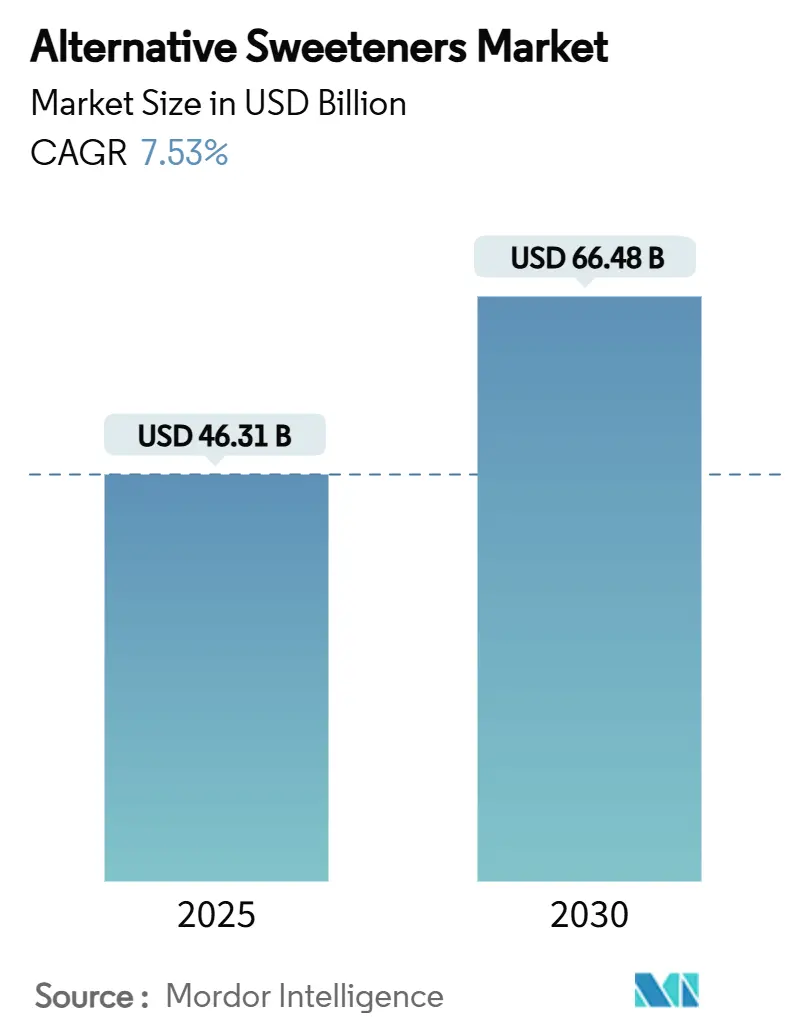

代替甘味料市場は、2025年には463.1億米ドルに達し、2030年までに664.8億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.53%を記録すると予測されています。この市場の拡大は、砂糖に課税する財政政策、精密発酵における急速な技術革新、そして低カロリー食品への消費者の顕著な嗜好によって推進されています。アジア太平洋地域が引き続き主要な市場であり、急速な都市化と糖尿病などの健康問題の増加に支えられています。一方、中東およびアフリカ地域は主要な成長市場として浮上しています。

高甘味度甘味料、特に改良されたステビオール配糖体や革新的な甘味タンパク質を使用するものは着実に市場シェアを拡大しており、高果糖コーンシロップの優位性に徐々に挑戦しています。また、天然甘味料は、クリーンラベル製品を重視する健康志向の消費者にアピールし、プレミアムなニッチ市場を確立しています。しかし、高い生産コスト、原材料の入手可能性の変動、製品の賞味期限に関する懸念といった課題が、特に価格感応度の高い市場での広範な採用を制限し続けています。

主要なレポートのポイント

* 製品タイプ別: 2024年には高果糖コーンシロップが代替甘味料市場シェアの35.87%を占めましたが、高甘味度甘味料は2030年までに9.84%のCAGRで成長すると予測されています。

* 供給源別: 2024年には人工甘味料が代替甘味料市場規模の55.33%を占めましたが、天然甘味料は2030年までに8.97%のCAGRで成長すると予測されています。

* 形態別: 2024年には固形甘味料が収益の61.21%を占めましたが、液体甘味料は2025年から2030年の間に8.58%のCAGRで最も速く拡大すると予測されています。

* 用途別: 2024年には食品分野が収益の30.64%を占めましたが、医薬品および栄養補助食品分野は2030年までに8.92%のCAGRで最も急成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の34.75%を占めましたが、中東およびアフリカ地域は2030年までに7.66%のCAGRで成長すると予測されています。

世界の代替甘味料市場のトレンドと洞察

市場の推進要因

1. 健康意識の高まりと生活習慣病の増加:

世界の食品・飲料業界は、健康志向の消費パターンの増加により大きな変革期を迎えています。2025年のSupply Side Food and Beverage Journalによると、消費者の36%が積極的に砂糖摂取量を減らしており、56%が人工甘味料を含む製品を避けています。この消費者の行動は、甘味、味、機能性のバランスを取りながらクリーンラベル要件を満たすという、製造業者にとっての配合上の課題を生み出しています。消費者はカロリー削減だけでなく、甘味料の血糖反応や腸の健康への影響といった代謝的・消化的な側面にも注目しています。アロース、羅漢果、タガトースなどの天然低カロリー甘味料が市場で受け入れられつつあります。特にタガトースは、低い血糖指数と腸内細菌叢をサポートするプレバイオティクス特性で注目されています。米国食品医薬品局(FDA)は、タガトースなどの成分にGRAS(一般的に安全と認められる)ステータスを付与することで、これらの代替甘味料の可能性を強化しています。研究開発チームは現在、砂糖含有量を減らしながら追加の健康上の利点を提供する多機能甘味料に焦点を当てており、これらは機能性食品、飲料、栄養補助食品の配合に不可欠な要素となっています。

2. 砂糖削減を支持する政府規制と砂糖税の導入:

砂糖税や砂糖消費量削減を目的としたその他の規制措置は、代替甘味料に新たな市場機会を創出しています。英国の砂糖税は消費パターンに大きな影響を与え、Journal of Epidemiology and Community Healthによると、導入後1年以内に子供の清涼飲料水からの1日あたりの砂糖摂取量が70gから45gに減少しました。世界保健機関(WHO)が推奨する遊離糖摂取量を総カロリー摂取量の5%未満に制限するという勧告は、世界の規制トレンドに影響を与えています。これらの規制は、製造業者が税制上の閾値を回避するために製品を再配合することを促し、代替甘味成分の需要を高めています。メキシコ、フランス、ノルウェーを含むいくつかの国が同様の砂糖税を導入しており、インドやオーストラリアなどの国も検討しています。さらに、主要な飲料メーカーは2025年までに製品ポートフォリオ全体の砂糖含有量を削減することを約束しており、代替甘味料のイノベーションをさらに推進しています。

3. 味覚プロファイルと溶解性の技術進歩が製品採用を促進:

精密発酵は、ブラゼイン、タウマチン、モネリンなどのタンパク質を効率的かつ大規模に生産することを可能にし、甘味料市場を再構築しています。これらのタンパク質は砂糖の最大5,000倍の甘味度を提供し、標準的なタンパク質と同様に代謝されるため、砂糖や人工甘味料に関連する健康上の懸念を効果的に軽減します。このプロセスはまた、従来の砂糖生産方法と比較して土地と水の使用量を60〜90%削減するという大きな環境上の利点をもたらし、持続可能な食品生産ソリューションへの高まる需要と一致しています。Oobli、Joywell Foods、Amai Proteinsなどの企業は、精密発酵を利用して食品や飲料の砂糖含有量を最大90%削減しながら、望ましい味覚プロファイルを維持できる甘味料を開発しており、このイノベーションの最前線に立っています。この画期的な技術は、味、食感、機能性のバランスを取る必要性から、これまで砂糖含有量の削減が課題であった清涼飲料水、菓子、焼き菓子などの製品カテゴリーにとって特に変革をもたらすものです。

4. 低カロリー・無糖製品への消費者嗜好の高まり:

代替甘味料市場は、消費者の合成代替品よりも天然の植物由来の選択肢への嗜好の高まりにより変革期を迎えています。この変化は、食品・飲料部門、特に飲料部門における競争に影響を与えており、Supply Side Food and Beverage Journalのデータによると、世界の消費者の77%が飲料中の甘味料の種類を調べています。天然甘味料への需要は、植物由来およびバイオテクノロジーによる配合のイノベーションを推進しています。ステビアと羅漢果は、主要な植物由来甘味料の選択肢として浮上しています。初期のバージョンは苦味や甘味の不均一性といった課題に直面しましたが、新しい発酵技術と配糖体分離方法により、味覚プロファイルと甘味の一貫性が向上しています。CargillやIngredionなどの企業は、ステビオール配糖体(Reb MやReb Dを含む)の開発に投資しており、バイオテクノロジー企業は精密発酵を利用して持続可能な甘味料代替品を開発しています。これらの開発により、食品・飲料メーカーは味、食感、機能性を維持しながらクリーンラベル製品を製造できるようになります。

市場の阻害要因

1. 新規代替甘味料に対する厳格な規制要件と長い承認プロセス:

規制要件は代替甘味料市場における重要な課題であり、製品開発のタイムラインと市場アクセスに大きな影響を与えています。欧州食品安全機関(EFSA)は、2025年2月に発効する新規食品申請に関する更新されたガイダンスを発表しました。このガイダンスは、生産プロセス、毒性学的安全性データ、栄養価、推定消費レベルの詳細な文書化を要求する厳格な提出基準を課しています。これらの厳格な要件は、多くの場合、複数の管轄区域にわたるコンプライアンスをナビゲートするために必要な規制インフラと財政能力を欠く中小企業(SME)に不均衡な影響を与えます。さらに、世界の規制環境の断片化はこれらの課題をさらに強め、市場参入への追加の障壁を生み出しています。例えば、2024年には英国高等裁判所が、食品基準庁(FSA)が羅漢果抽出物を新規食品として誤分類したと裁定し、規制の不整合の複雑さに注目を集めました。この誤分類は一時的に製品の市場アクセスを制限し、様々な規制枠組みによって引き起こされる不確実性と遅延を浮き彫りにしました。このような不整合は、革新的な天然甘味料の導入を妨げるだけでなく、市場の成長軌道をも阻害します。これらの規制の不均衡に対処し、管轄区域間の連携を促進することが、代替甘味料市場の可能性を最大限に引き出すために不可欠となるでしょう。

2. 従来の砂糖と比較して高い生産コスト:

代替甘味料は、従来の砂糖とのコストパリティを達成する上で大きなハードルに直面しており、価格感応度の高い大量市場での採用を制限しています。コストの格差は、精密発酵のような新興技術において特に顕著です。この技術は強化された甘味料の生産を可能にする一方で、スケールアップ段階で大きな課題に直面します。これらの問題に対処するため、業界の協力がますます重要になっています。例えば、RoquetteとBonumoseは、砂糖の92%の甘味度を持ちながらカロリーは38%しかない希少糖であるタガトースの生産を拡大するために提携しました。この協力は、天然の低カロリー代替品に対する消費者の高まる需要を満たすために生産最適化に投資するという、より広範な業界トレンドを反映しています。しかし、技術の進歩と戦略的パートナーシップにもかかわらず、砂糖との価格競争力を達成することは依然として大きな障害となっています。この課題は、気候変動による供給途絶や主要な砂糖生産地域の不安定な農業条件によって引き起こされる世界の砂糖価格の高騰によってさらに悪化し、代替甘味料の市場ダイナミクスをさらに複雑にしています。

セグメント分析

1. 製品タイプ別: 高甘味度甘味料が従来の優位性を覆す

2024年、高果糖コーンシロップ(HFCS)は、大規模な食品・飲料加工における費用対効果と機能的多様性により、35.87%の市場シェアを維持しています。Corn Refiners Associationは、業界が持続可能性と技術進歩を優先し、メンバーが炭素排出量の削減、資源効率の向上、競争力のある価格設定の維持に取り組んでいることを強調しています。HFCSは、その液体形態により加工が容易で、製品の標準化に不可欠な一貫した甘味プロファイルを保証するため、飲料用途の要石であり続けています。このセグメントはまた、主要市場全体での堅牢なサプライチェーンと規制承認の恩恵を受けており、競争が激化し進化する甘味料市場において回復力と安定性を提供しています。

高甘味度甘味料は、2025年から2030年までのCAGRが9.84%と予測される最も急速に成長している製品セグメントです。この成長は、味覚プロファイルの継続的な革新と、様々な食品カテゴリーでの用途拡大によって推進されています。2024年7月のFDAによるネオヘスペリジンジヒドロカルコンのGRAS指定などの規制の進展は、採用をさらに加速させました。この承認により、甘いクラッカー、フルーツジュース、エナジードリンクなどの製品への許容使用レベルが10〜1000ppmに拡大されました。さらに、このセグメントでは、甘味タンパク質技術において大きな進展が見られ、企業は優れた味を提供しながらクリーンラベルのトレンドに合致する発酵由来のソリューションを開発しています。これらの革新は、天然で透明性があり、持続可能な成分の選択肢を求める健康志向の消費者の高まる需要に応えています。

2. 供給源別: 天然甘味料がプレミアム市場セグメントを獲得

2024年、人工甘味料は、長年の規制承認、堅牢な製造インフラ、費用対効果により、55.33%の市場シェアを占めており、大量市場での用途に非常に適しています。味覚強化と用途最適化における継続的な進歩が、このセグメントのリーダーシップをさらに強化しています。企業は、革新的な配合を通じて、後味や温度安定性といった歴史的な課題に積極的に取り組んでいます。主要市場における明確な規制枠組みは、製造業者がコンプライアンスと安全基準を満たす製品を開発する自信を与えています。さらに、技術進歩は人工甘味料の機能性を向上させながら、その広範な採用に不可欠であった経済的利点を維持し続けています。

天然甘味料は、2025年から2030年までのCAGRが8.97%と予測される最も急速に成長しているセグメントとして浮上しています。この成長は、クリーンラベル製品に対する消費者の需要の増加と、人工代替品の潜在的な長期的な健康影響に対する懸念の高まりによって推進されています。最近の規制の進展は、この上昇傾向に大きく貢献しています。例えば、羅漢果は最近、法的な異議申し立てに成功し、新規食品分類を克服した後、英国およびEU市場で承認されました。この規制の変更は、これまでアクセスできなかった欧州市場で大きな機会を切り開きました。さらに、抽出および加工技術の進歩は、味覚プロファイルを向上させ、生産コストを削減し、天然甘味料の競争力を高めています。これらの改善により、天然甘味料は、消費者が天然で本物の成分に対してプレミアムを支払うことをいとわないプレミアム製品カテゴリーにおいて強力な競争相手として位置づけられています。

3. 用途別: 医薬品および栄養補助食品が成長軌道をリード

2024年、食品用途は、主にベーカリーおよび菓子サブセグメントによって市場の30.64%のシェアを占めています。これらのサブセグメントは、甘味料の利用が大きく、確立された再配合能力があるため、市場をリードしています。このセグメントは、代替甘味料の機能的特性に関する広範な研究の恩恵を受けており、カロリー含有量を削減しながら、従来の砂糖の構造的およびテクスチャー的特性を効果的に再現しています。さらに、甘味料ブレンド技術の進歩により、製造業者は複雑な食品マトリックスにおいても正確な味覚プロファイルと機能的特性を達成できるようになっています。食品セグメントの優位性は、身近な製品カテゴリーにおける代替甘味料の消費者受容の増加と、再配合戦略に関する明確で実行可能なガイダンスを提供する規制枠組みの存在によってさらに強化されています。

医薬品および栄養補助食品セグメントは、2025年から2030年の予測期間中に8.92%のCAGRが予測される最も急速に成長している用途です。この成長は、無糖医薬品および機能性健康製品に対する需要の高まりによって推進されており、効果的な味覚マスキングが患者のコンプライアンスを確保する上で重要な役割を果たしています。このセグメントは、特に小児および高齢者向けの製剤において強みを発揮しており、嗜好性が治療結果と服薬遵守に大きく影響します。さらに、栄養補助食品における甘味料用途の最近の革新は、カロリー削減以外の追加の健康上の利点を引き出しています。例えば、プレバイオティクス特性を持つ甘味料であるタガトースは、大腸での発酵を通じて腸の健康をサポートします。医薬品セグメントの成長は、患者に優しい製剤の重要性に対する規制当局の認識と、基本的な栄養を超えた健康上の利点を提供する機能性食品の市場拡大によって支えられています。

4. 形態別: 液体甘味料が飲料用途で勢いを増す

2024年、固形甘味料は、その安定性、取り扱いの容易さ、および望ましい食感と構造を達成するためにバルク特性が不可欠な多様な食品用途への適応性により、61.21%の市場シェアを維持しています。その広範な採用は、確立された製造プロセスと効率的な包装システムによって支えられており、費用対効果の高い大規模生産と合理化された流通に貢献しています。ベーキングにおいて、固形甘味料は甘味を提供するだけでなく、水分保持や褐変といった砂糖の重要な機能的特性を再現し、製品の品質を向上させます。さらに、造粒およびカプセル化技術の進歩は、固形甘味料の性能をさらに最適化し、固有の加工上の利点を維持しながら、より困難な用途での使用を可能にしています。

液体甘味料は、2025年から2030年にかけて8.58%という目覚ましいCAGRが予測される最も急速に成長しているセグメントとして浮上しています。この成長は、主にその優れた溶解特性と、急速に拡大する飲料部門における需要の高まりに起因しています。ゼロシュガー飲料の人気が高まるにつれて、溶解性の問題なく配合にシームレスに統合できる液体甘味料への持続的な需要が生まれています。冷たい用途では、液体甘味料は、製造効率を高め、生産時間を短縮し、一貫した製品品質を確保するより速い溶解速度を含む大きな利点を提供します。さらに、濃縮液体配合の革新は、輸送コストと保管要件を削減しながら、その機能的完全性と性能を維持することで、物流上の課題に対処しています。

地域分析

1. アジア太平洋:

2024年、アジア太平洋地域は、中国、インド、日本における急速な都市化、中間層人口の増加、健康意識の高まりにより、世界の代替甘味料市場で34.75%のシェアを占めています。地域の食品加工業界は、加工食品の砂糖含有量削減に対する消費者の需要と規制要件に合致しています。中国は、特に高果糖コーンシロップの地域消費を支配する一方で、輸入依存度を減らすために国内のステビア生産を拡大しています。中国はまた、羅漢果の栽培と加工インフラを強化しており、羅漢果が中国南部に自生していることを活用して、天然甘味料に対する世界的な需要の増加に対応しています。飲料部門は市場拡大を牽引しており、健康的な代替品を求める都市部の消費者の間でゼロシュガー配合の人気が高まっています。

2. 北米:

北米は、砂糖関連の健康リスクに対する意識の高まりと、砂糖削減イニシアチブを促進する堅牢な規制枠組みに支えられ、第2位の市場となっています。この地域は、特に発酵ベースのソリューションにおいて甘味料の革新をリードしています。CargillのEverSweet®は、特殊な酵母発酵を通じて生産されるステビア甘味料であり、クリーンで自然な風味プロファイルで強化された甘味を提供し、植物ベースの甘味料の従来の感覚的限界に対処することで、この革新を例示しています。

3. 中東およびアフリカ:

中東およびアフリカは、2025年から2030年までのCAGRが7.66%と予測される最も急速に成長している地域として浮上しており、健康意識の向上、糖尿病率の上昇に対処するための政府のイニシアチブ、およびプレミアム食品・飲料製品に対する需要の増加によって推進されています。米国農務省(2024年)によると、UAEの食品加工業界は2,000社以上の企業で構成され、年間76億米ドル以上を生み出しており、より健康的な製品配合に代替甘味料を組み込んでいます。この地域の食料品市場の拡大は、ウェルネス志向の製品提供の増加を通じてこのトレンドを反映しています。UAEの国家食料安全保障戦略2051は、地元生産の強化と輸入依存度の削減に焦点を当てており、国内の代替甘味料生産に機会を創出し、より広範な食料安全保障と健康目標をサポートしています。

競争環境

代替甘味料市場は中程度に断片化されており、人工、天然、糖アルコールベースの甘味料を含む多様な製品を提供する世界および地域のプレーヤーが多数存在します。市場での競争は、主に製品革新、競争力のある価格設定、規制遵守、および健康志向のポジショニングによって推進されています。Cargill Incorporated、Archer Daniels Midland Company、Tate and Lyleなどの著名なプレーヤーが大きな市場シェアを占める一方で、スタートアップ企業や地域の製造業者の継続的な流入により、市場は断片化されたままです。これらの新規参入企業は、クリーンラベル製品などの特定の消費者需要に対応し、低カロリーや植物ベースの代替品といった新たな食生活トレンドに合致しています。

戦略的パートナーシップは成長の要となっており、企業は成分技術、規制対応、市場アクセスにおける専門知識を組み合わせるために協力しています。これらの提携は、次世代甘味料の開発と商業化を加速させています。主要なプレーヤーは、味覚プロファイルの改善、機能性の強化、食品、飲料、医薬品を含む幅広い産業に対応するための甘味料ポートフォリオの用途範囲の拡大に焦点を当て、研究開発に多大なリソースを割り当てています。

破壊的イノベーションは競争環境を再構築しており、新興プレーヤーはバイオテクノロジーと精密発酵を活用して新しい甘味ソリューションを創出しています。発酵を通じて生産される甘味タンパク質に特化した企業は、従来の甘味料と比較して強化された機能性、より良い味、改善された持続可能性を提供することで、新しい競争カテゴリーを確立しています。これらの進歩は、確立された市場リーダーに挑戦し、市場ダイナミクスの変化を推進しています。さらに、規制の進展は、強力な規制専門知識と複数の地域にわたる複雑な承認プロセスをナビゲートする能力を持つ企業に有利に働き、機会と課題の両方を生み出しています。

代替甘味料業界のリーダー

* Cargill, Incorporated

* Tate & Lyle PLC

* Archer Daniels Midland Company

* Ingredion Incorporated

* Roquette Frères

最近の業界動向

* 2024年10月: Tate and LyleとManusが提携し、ステビアReb Mを導入しました。共同で導入された最初の成分はステビアReb Mであり、全米で調達、製造、バイオ変換されたステビアReb M成分の大規模な商業化の最初の事例となります。

* 2024年7月: RoquetteとBonumoseは、健康上の利点が証明されている天然由来の甘味料であるタガトースの開発を促進するための協力協定を発表しました。この協力は、Roquetteのデンプンベース甘味料の専門知識とBonumoseの革新的な酵素技術を組み合わせるものです。

* 2024年1月: DSM-FirmenichとCargillは、新しい発酵由来の植物ベース甘味料を発売しました。この製品は、欧州食品安全機関(EFSA)と英国食品基準庁(FSA)の両方から承認を受けました。この承認により、欧州および英国市場で利用可能な規制承認された代替甘味料の範囲が拡大されます。

代替甘味料市場に関する本レポートは、スクロース(食卓砂糖)、アスパルテーム、ステビアなどの従来の砂糖に代わる甘味料を対象としています。これらの代替甘味料は、カロリーを抑えるかゼロにすることで、カロリー摂取量、血糖値、口腔衛生の管理に貢献します。本調査は、製品タイプ、供給源、形態、用途、および地域別に市場を分析し、その価値を米ドルで評価しています。

市場の主要な推進要因としては、健康意識の高まりと生活習慣病の増加、砂糖削減を支持する政府規制と砂糖税の導入、味覚プロファイルと溶解性における甘味料開発の技術進歩、低カロリー・無糖製品に対する消費者の嗜好の高まり、甘味料分野における研究開発の増加、食品・飲料における代替甘味料の用途拡大が挙げられます。

一方、市場の成長を阻害する要因には、新規代替甘味料に対する厳格な規制要件と長い承認プロセス、従来の砂糖と比較して高い生産コスト、原材料価格の変動によるコストへの影響、短い賞味期限による廃棄が挙げられます。

市場規模と成長予測に関して、代替甘味料市場は2025年に463.1億米ドルに達し、2030年までに664.8億米ドルに成長すると予測されています。製品タイプ別では、高果糖コーンシロップ(HFCS)が市場シェアの35.87%を占め、依然として主導的な地位を維持していますが、高甘味度甘味料は年平均成長率(CAGR)9.84%でより速いペースで拡大しています。供給源別では、クリーンラベル製品への需要と羅漢果に対する規制上の承認に後押しされ、天然甘味料が2030年までに年平均成長率8.97%で最も急速に成長すると予測されています。

地域別では、アジア太平洋地域が2024年に収益シェアの34.75%を占め、市場を支配しています。これは、大規模な人口、糖尿病に対する意識の高まり、および飲料の積極的な再処方によるものです。

競争環境には、Cargill, Incorporated、Tate & Lyle PLC、Archer Daniels Midland Company、Ingredion Incorporated、Roquette Freres、Ajinomoto Co. Inc.などの主要企業が含まれており、市場集中度、戦略的動き、市場ポジショニング分析が評価されています。

本レポートは、これらの要因を総合的に分析し、代替甘味料市場の機会と将来の展望を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 健康意識の高まりと生活習慣病の有病率の増加

- 4.2.2 砂糖摂取量削減を支援する政府規制と各地域での砂糖税の導入

- 4.2.3 甘味料開発における技術進歩、特に味覚プロファイルと溶解性の向上により、製品の採用が促進される。

- 4.2.4 低カロリーおよび砂糖不使用製品に対する消費者の嗜好の高まり

- 4.2.5 甘味料分野における研究開発の増加。

- 4.2.6 食品および飲料における代替甘味料の用途拡大。

-

4.3 市場抑制要因

- 4.3.1 新しい代替甘味料に対する厳格な規制要件と長期にわたる承認プロセス

- 4.3.2 従来の砂糖と比較して高い生産コスト

- 4.3.3 原材料価格の変動がコストに影響を与える。

- 4.3.4 賞味期限の短縮が廃棄につながる。

- 4.4 サプライチェーン分析

- 4.5 規制分析

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 異性化糖 (HFCS)

- 5.1.2 高甘味度甘味料

- 5.1.2.1 スクラロース

- 5.1.2.2 ステビア

- 5.1.2.3 アセスルファムK

- 5.1.2.4 アスパルテーム

- 5.1.2.5 サイクラミン酸

- 5.1.2.6 その他の高甘味度甘味料

- 5.1.3 低甘味度甘味料

- 5.1.3.1 キシリトール

- 5.1.3.2 エリスリトール

- 5.1.3.3 ソルビトール

- 5.1.3.4 マルチトール

- 5.1.3.5 その他

- 5.1.4 その他

-

5.2 原料別

- 5.2.1 天然

- 5.2.2 人工

- 5.2.3 発酵由来

-

5.3 形態別

- 5.3.1 液体

- 5.3.2 固体

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 食品

- 5.4.1.1.1 ベーカリーおよび菓子

- 5.4.1.1.2 乳製品およびデザート

- 5.4.1.1.3 肉製品および惣菜

- 5.4.1.1.4 ソース、ドレッシング、スプレッド

- 5.4.1.1.5 その他の加工食品

- 5.4.1.2 飲料

- 5.4.1.2.1 ソフトドリンク

- 5.4.1.2.2 スポーツドリンク

- 5.4.1.2.3 その他の飲料

- 5.4.2 医薬品および栄養補助食品

- 5.4.3 パーソナルケアおよびオーラルケア

- 5.4.4 飼料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 オランダ

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、提携、製品発売)

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)}

- 6.4.1 Cargill, Incorporated.

- 6.4.2 Tate & Lyle PLC

- 6.4.3 Archer Daniels Midland Company

- 6.4.4 Ingredion Incorporated

- 6.4.5 Roquette Freres

- 6.4.6 NutraSweet Company

- 6.4.7 Heartland Food Products Group

- 6.4.8 味の素株式会社

- 6.4.9 Tereos S.A.

- 6.4.10 JK Sucralose Inc.

- 6.4.11 Celanese Corporation

- 6.4.12 Wilmar International Ltd.

- 6.4.13 Apura Ingredients Inc.

- 6.4.14 Nantong Changhai Food Additive Co., Ltd.

- 6.4.15 Evolva Holding SA

- 6.4.16 GLG Life Tech Corporation

- 6.4.17 Sweegen Inc.

- 6.4.18 森田化学工業株式会社

- 6.4.19 Hyet Sweet B.V.

- 6.4.20 Zhucheng Dongxiao Biotechnology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

代替甘味料とは、砂糖(スクロース)の代替として使用される甘味料の総称でございます。これらは、砂糖と比較して低カロリーまたはノンカロリーでありながら、同等以上の甘味を持つことが特徴です。血糖値への影響が少ない、虫歯になりにくいといった利点から、健康志向の高まりとともに世界中で注目を集めております。肥満や糖尿病といった生活習慣病の予防・改善に貢献する食品成分として、その役割はますます重要になってきております。

代替甘味料は、その起源や製造方法によって大きく分類されます。まず、化学合成によって作られる「人工甘味料」がございます。代表的なものには、アスパルテーム、スクラロース、アセスルファムK、サッカリン、ネオテーム、アドバンテームなどがあります。これらは少量で非常に強い甘味を発揮し、カロリーはほとんどありません。過去には安全性に関する議論もございましたが、現在では各国政府機関による厳格な評価と承認を経て、安全性が確認された上で使用が許可されております。

次に、自然界に存在する物質を原料とする「天然甘味料」がございます。この中には、糖アルコール類が含まれます。エリスリトール、キシリトール、マルチトール、ソルビトールなどがこれに該当し、これらは糖を還元して作られます。砂糖に近い自然な甘味質を持ち、カロリーは砂糖よりも低いですが、過剰摂取によってお腹が緩くなる可能性がございます。特にキシリトールは、虫歯の原因とならないことから、オーラルケア製品にも広く利用されております。

天然甘味料には、さらに植物から抽出される「高甘味度甘味料」もございます。代表的なものとして、ステビアや羅漢果(ラカンカ)抽出物が挙げられます。これらは非常に強い甘味を持ち、カロリーはほぼゼロです。独特の後味を持つものもございますが、近年ではその甘味質を改善する技術も進展しております。その他、希少糖の一種であるD-プシコースや、トレハロースなども、機能性を持つ甘味料として研究・利用が進められております。

代替甘味料は、その多様な特性から幅広い用途で活用されております。最も一般的なのは、ダイエット飲料やゼロカロリー食品、低糖質スイーツ、菓子、パン、乳製品、調味料といった食品・飲料製品への応用です。これらにより、消費者はカロリーや糖質の摂取量を気にすることなく、甘味を楽しむことが可能になります。また、医薬品や健康食品においては、服用しやすくするための甘味付けや、糖尿病患者向けの製品に利用されております。さらに、虫歯予防効果を持つキシリトールなどは、歯磨き粉やガムなどのオーラルケア製品にも不可欠な成分となっております。

関連技術としては、まず製造技術の進化が挙げられます。より効率的でコストを抑えた合成・抽出技術の開発、不純物の除去による純度向上などが進められております。また、代替甘味料の最大の課題の一つである「甘味質」の改善技術も重要です。単一の代替甘味料では得られにくい、砂糖に近い自然な甘味を再現するため、複数の甘味料を組み合わせるブレンド技術や、後味を改善するマスキング技術、さらには甘味増強剤の開発が進められております。

安全性評価技術も絶えず進化しております。長期的な摂取による影響、代謝経路、腸内細菌叢への影響など、より詳細な研究が行われ、各国規制当局による厳格な評価プロセスを経て、安全性が確認されております。また、新たな甘味料の探索・開発も活発です。自然界からの新たな高甘味度物質の発見や、バイオテクノロジーを用いた発酵生産、希少糖などの機能性甘味料の研究も進められており、将来の選択肢を広げております。

市場背景としては、世界的な健康志向の高まりが最大の推進力となっております。肥満や糖尿病といった生活習慣病の増加は、消費者の健康意識を向上させ、糖質制限やカロリー制限ダイエットの普及を後押ししております。これに伴い、各国での代替甘味料の承認数が増加し、科学的根拠に基づく安全性評価が確立されたことで、消費者や食品メーカーからの信頼も高まっております。

食品メーカーは、このような市場のニーズに応えるべく、低糖質・ゼロカロリー製品の積極的な投入を進めており、代替甘味料の組み合わせによる味の改善も図られております。一方で、一部の消費者には代替甘味料の安全性に対する懸念が残っていることや、天然由来の成分を好む傾向が強まっていること、またコストや供給の安定性といった課題も存在しております。これらの課題に対し、業界は透明性の高い情報提供や、より自然な甘味料の開発で応えようとしております。

将来展望としましては、代替甘味料の需要は今後も拡大し続けると予測されます。特に、新興国市場における健康意識の向上と経済発展は、新たな需要を生み出すでしょう。技術の進歩により、砂糖と区別がつかないほどの自然な甘味質を持つ甘味料の開発が進み、特定の食品に特化した甘味料も登場する可能性がございます。

さらに、甘味だけでなく、整腸作用や抗酸化作用といった健康機能を持つ甘味料や、希少糖などの研究も進展し、機能性食品としての価値を高めることが期待されます。製造方法においても、環境負荷の低い持続可能な生産技術が求められるようになり、天然資源の効率的な利用が重要視されるでしょう。最終的には、個人の健康状態や遺伝子情報に基づいた最適な甘味料の選択肢が提供されるなど、個別化栄養への対応も進むと考えられます。安全性への継続的な検証と情報公開は、今後も消費者の信頼を維持するために不可欠でございます。