自動車用ECU市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用電子制御ユニット市場は、駆動方式(内燃機関車、ハイブリッド車、電気自動車)、用途(ADASおよび安全システムなど)、ECU容量(16ビットECU、32ビットECU、64ビットECU)、自動運転レベル(従来型(L0~L1)など)、車種(乗用車など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

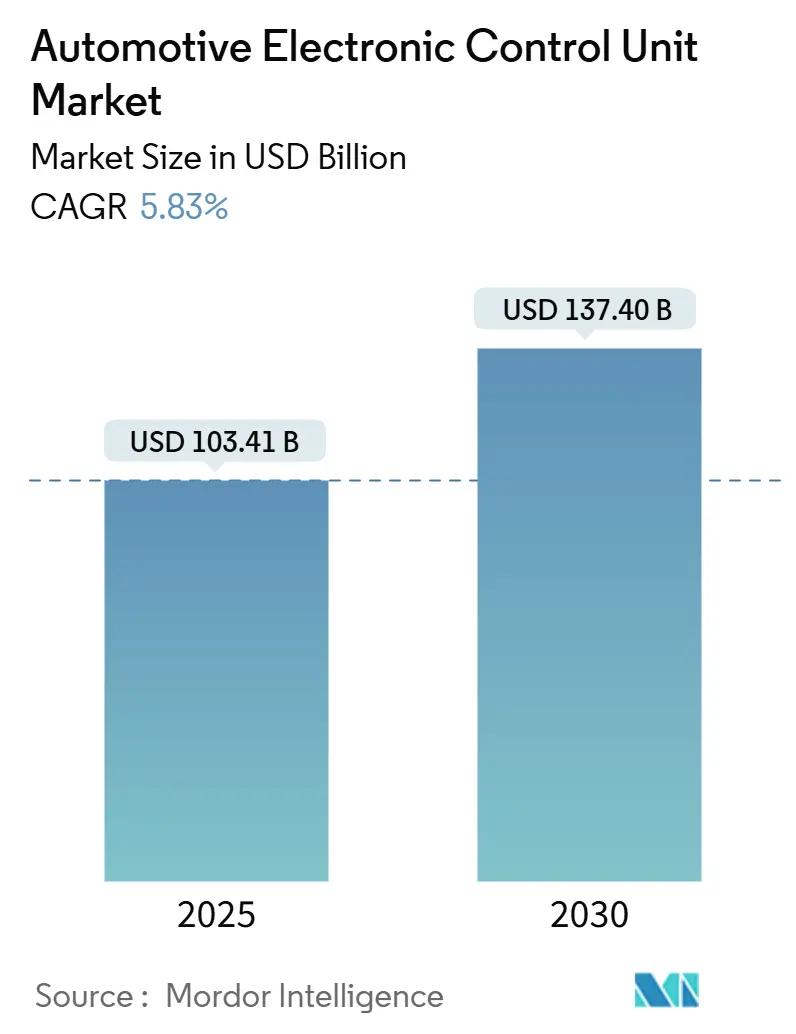

自動車用電子制御ユニット(ECU)市場は、2025年には1,034.1億米ドルと推定され、2030年には1,374.0億米ドルに達し、予測期間(2025-2030年)中に5.83%の年間平均成長率(CAGR)で成長すると予測されています。この市場成長の主な推進要因は、先進運転支援システム(ADAS)に関する規制要件、乗用車および商用車の急速な電動化、そして車両アーキテクチャの集中化への移行です。特にバッテリー電気自動車(BEV)は、バッテリー、インバーター、オンボード充電器、熱管理など、複数の新しい制御領域を必要とし、車両あたりの半導体部品表(BOM)を増加させています。

主要な市場動向の要点

* 推進方式別: 2024年には内燃機関車が市場シェアの61.32%を占めましたが、バッテリー電気自動車は2030年までに6.63%のCAGRで成長すると予測されています。

* 用途別: 2024年にはパワートレインシステムが市場規模の41.38%を占め、ADASおよび安全システムは2030年までに4.31%のCAGRで成長しています。

* ECU容量別: 2024年には32ビットデバイスが市場シェアの54.35%を占めていますが、64ビットデバイスは6.92%のCAGRで拡大しています。

* 自動運転レベル別: 2024年には従来のL0-L1車両が市場規模の73.36%を占めましたが、L4-L5システムは8.35%の最速CAGRを示しています。

* 車両タイプ別: 2024年には乗用車が市場シェアの68.77%を占めましたが、商用車は5.81%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの48.71%を占め、2030年までに7.83%の堅調なCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因

* 電動化の波によるECU搭載数の増加: バッテリー電気パワートレインは、バッテリー管理、インバーターロジック、充電制御、回生ブレーキなどの専用制御ユニットを導入し、車両あたりの半導体支出を大幅に増加させています。ハイブリッド構成も統合の複雑さを増大させ、ECUの需要を高めています。

* 米国、EU、中国におけるADAS義務化による需要増加: 欧州連合の改訂された一般安全規則や中国のインテリジェントコネクテッド車両規則により、インテリジェント速度アシスタンス、自動緊急ブレーキ、後方検知システムなどのADAS機能の搭載が義務付けられています。これらの機能は、リアルタイムのセンサーフュージョンと機能安全診断が可能な高信頼性コントローラーを必要とします。

* 集中型/ゾーン型E/Eアーキテクチャによる高性能ECUの必要性: 自動車メーカーは、多数の分散型ECUから少数のゾーン型コントローラーへの移行を進めており、これにより重量と配線コストを削減しています。このアーキテクチャの変更により、各ECUははるかに高い計算負荷を処理する必要があり、平均販売価格と車両あたりの収益可能性を拡大させます。

* サイバーセキュリティとOTA(Over-the-Air)アップデート機能の必須化: 国連規則155および156により、サイバーセキュリティ管理とソフトウェアアップデートのガバナンスが義務付けられています。OTAは、安全リコール作業を削減するコスト効率の高い手段であり、セキュアブート、データ暗号化、OTAスタックの組み込みが次世代ECUに求められ、市場成長を支えています。

* 半導体コストの急速な低下: 半導体コストの低下は、ECUの普及を促進する要因の一つです。

* 大型車およびオフハイウェイ車の電動化: 大型車やオフハイウェイ車の電動化も、ECU市場の成長に寄与しています。

市場の成長を抑制する主な要因

* 世界的なチップ供給の不安定性: 自動車用ECUは依然として成熟したプロセス技術に依存しており、この分野での世界的なウェハー容量が慢性的に不足しています。この供給不足は、車両全体の発売を遅らせる可能性があり、市場のCAGRに影響を与えます。

* OEMによるデータ制御のティア1サプライヤーへの譲渡への抵抗: 車両データは、予測メンテナンスやサブスクリプションサービスなどの基盤となるため、自動車メーカーはデータへのアクセスを保護し、サプライヤーにとって統合を複雑にしています。データガバナンスが明確になるまで、統一プラットフォームへの移行ペースが遅れる可能性があります。

* ソフトウェアとハードウェア統合の複雑さ: 高度な車両アーキテクチャでは、ソフトウェアとハードウェアの統合が複雑になり、開発コストと時間がかかる可能性があります。

* 修理する権利に関する新たな法律: 修理する権利に関する法整備は、OEMが診断情報へのアクセスを管理する方法に影響を与え、市場の成長を制限する可能性があります。

セグメント分析

* 推進方式別: 内燃機関プラットフォームが市場シェアの大部分を占める一方で、バッテリー電気自動車は最も速い成長率を示しています。特に大型車セグメントの電動化が顕著です。排出ガス規制の強化により、内燃機関車でもエンジン管理ユニットの需要は高く、自動車メーカーは内燃機関とEVの両方に対応する二重のプラットフォーム戦略を維持しています。

* 用途別: パワートレインコントローラーが市場シェアの大部分を占めますが、ADASおよび安全コントローラーはイノベーションを牽引し、高い成長率を示しています。欧州や中国の規制により、自動緊急ブレーキやドライバー監視システムなどの機能が義務付けられ、高帯域幅マイクロコントローラーの需要が増加しています。

* ECU容量別: 32ビットアーキテクチャが主流ですが、センサーフュージョンやAI推論に必要な計算能力の向上により、64ビットデバイスが急速に拡大しています。ゾーン型コントローラーの採用増加も64ビット設計の市場シェア拡大に寄与しています。

* 自動運転レベル別: 従来のL0-L1プラットフォームが市場シェアの大部分を占めますが、L4-L5システムは最も速い成長率を示しています。自動運転レベルが上がるごとに計算負荷が指数関数的に増加し、高マージンのコントローラーが市場全体の収益を強化しています。

* 車両タイプ別: 乗用車が市場シェアの大部分を占めますが、中型および大型トラックは先進的な高電圧システムの開発拠点となっています。商用車の電動化と排出ガス規制への準拠が、堅牢で高出力のコントローラーの需要を促進しています。

地域分析

* アジア太平洋地域: 2024年には市場シェアの48.71%を占め、7.83%のCAGRで拡大しています。中国のインテリジェントコネクテッド車両ロードマップと国内の半導体サプライチェーンの優位性が成長を牽引しています。日本、韓国、インドも市場の勢いを増しています。

* 欧州: 厳格な規制が特徴で、ユーロ7や一般安全規則により、より複雑なパワートレインコントローラーやADAS機能が義務付けられています。チップ供給の現地化への投資も活発です。

* 北米: 財政的インセンティブと規制が技術ギャップを埋める役割を果たしています。CHIPS法による半導体生産への投資や、EPAの排出ガス削減計画が市場に影響を与えています。

競争環境

自動車用ECU市場は中程度の集中度を維持しています。インフィニオン、NXP、ルネサス、ボッシュ、コンチネンタルが主要プレーヤーですが、ゾーン型アーキテクチャへの移行に伴い、ソフトウェア専門企業も参入しています。技術差別化は、セキュアなアップデートワークフローとAIアクセラレーターに集中しており、UNECEサイバーセキュリティ型式承認などのコンプライアンス能力も重要な差別化要因となっています。大型車の電動化やゾーン型リファレンスデザインの分野で新たな機会が生まれており、競争が激化しています。

主要なプレーヤー

Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、DENSO Corporation、Aptiv PLCなどが挙げられます。

最近の業界動向

* 2025年3月: インフィニオンがAURIXブランド初の自動車用RISC-Vマイクロコントローラーファミリーを発表。

* 2025年3月: NXPが高速OTAアップデート用の組み込みMRAMを搭載した16nm S32K5 MCUラインを発売。

* 2025年3月: Hyundai MobisがEV部品向け半導体生産を拡大し、チップチームとラボを設立。

* 2024年12月: ボッシュが米国商務省から最大2億2,500万米ドルを獲得し、カリフォルニアで炭化ケイ素パワー半導体を生産。

自動車用電子制御ユニット(ECU)市場に関する本レポートは、車両の電子、電気、機械システム全体を制御・維持するコンピューターシステムの包括的な分析を提供しています。ECUは、窓の開閉からエンジン各気筒への空燃比調整に至るまで、自動車の様々な機能を管理し、マイクロコントローラー内でデータを記録、分析、保存しています。

本レポートは、2025年を基準として、自動車用ECU市場が2030年までに約1,374億米ドルに達し、年平均成長率(CAGR)5.83%で拡大すると予測しています。特に、バッテリー電気自動車(BEV)は、2030年まで6.63%のCAGRで成長し、ECU需要を最も大きく牽引する推進タイプとなる見込みです。

市場の成長を促進する主な要因は以下の通りです。

* 電動化の波: 車両あたりのECU搭載数が増加しています。

* ADAS(先進運転支援システム)の義務化: 米国、EU、中国におけるADAS義務化が需要を押し上げています。

* 集中型/ゾーン型E/Eアーキテクチャの採用: 高性能ECUの必要性が高まっています。

* 半導体コストの急速な低下: 64ビットECUへの移行を可能にしています。

* サイバーセキュリティとOTA(Over-The-Air)アップデート機能: 重要な調達基準となっています。

* 大型車およびオフハイウェイ車の電動化: 新たなECU市場(TAM)を創出しています。

一方で、市場の成長を抑制する要因も存在します。

* 世界的なチップ供給の不安定性: 生産に影響を与える可能性があります。

* ソフトウェアとハードウェア統合の複雑さ: 開発の課題となっています。

* OEM(自動車メーカー)によるデータ制御のティア1サプライヤーへの譲渡への抵抗: 新しいビジネスモデルの障壁となることがあります。

* 「修理する権利」法案の台頭: アフターマーケットECUの利益率を脅かす可能性があります。

技術的な観点からは、ゾーン型アーキテクチャ、センサーフュージョン、AI機能の進化に伴い、より高い処理能力とメモリ帯域幅を提供する64ビットECUが32ビット設計に比べて普及が進んでいます。

地域別では、アジア太平洋地域が市場をリードしており、そのシェアは48.71%に達しています。これは、中国のインテリジェント・コネクテッド・ビークル政策と、同地域の広範な国内半導体生産能力に牽引されています。

規制面では、EU一般安全規則やUNECEサイバーセキュリティ通知などの規制が、OEMに追加の安全およびセキュリティコントローラーの統合を義務付けており、ECUの採用に影響を与えています。

本レポートでは、推進タイプ(内燃機関、ハイブリッド、BEV)、アプリケーション(ADAS&安全システム、ボディ制御&快適システム、インフォテインメント&通信システム、パワートレインシステム)、ECU容量(16ビット、32ビット、64ビット)、自律レベル(従来型、半自律型、自律型)、車両タイプ(乗用車、商用車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて市場を詳細にセグメント化し、各セグメントの市場規模と予測を価値(米ドル)で提供しています。

競争環境については、Robert Bosch GmbH、Continental AG、Denso Corporation、Aptiv PLC、NXP Semiconductors、Renesas Electronics、Infineon Technologies AGなど、主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

チップ供給の制約は短期的な生産に影響を与える可能性がありますが、電動化と自律走行からの構造的な半導体需要により、市場は長期的な成長軌道に乗っていると結論付けられています。本レポートは、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化の波が車両あたりのECU数を増加させる

- 4.2.2 米国、EU、中国におけるADAS義務化が需要を押し上げる

- 4.2.3 集中型/ゾーン型E/Eアーキテクチャには高性能ECUが必要

- 4.2.4 半導体コストの急速な低下が64ビット移行を可能にする

- 4.2.5 サイバーセキュリティ対応の無線(OTA)アップデート機能が調達基準となる(過小報告)

- 4.2.6 大型車およびオフハイウェイ車の電動化が新たなECU TAMを創出する(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 世界的なチップ供給の変動性

- 4.3.2 ソフトウェアとハードウェアの統合の複雑さ

- 4.3.3 OEMがデータ管理をティア1に譲ることに消極的(過小報告)

- 4.3.4 新たな修理する権利法がアフターマーケットECUのマージンを脅かす(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 推進方式別

- 5.1.1 内燃機関

- 5.1.2 ハイブリッド

- 5.1.3 バッテリー電気自動車

-

5.2 用途別

- 5.2.1 ADAS & 安全システム

- 5.2.2 ボディ制御 & 快適システム

- 5.2.3 インフォテインメント & 通信システム

- 5.2.4 パワートレインシステム

-

5.3 ECU容量別

- 5.3.1 16ビットECU

- 5.3.2 32ビットECU

- 5.3.3 64ビットECU

-

5.4 自律レベル別

- 5.4.1 従来型 (L0–L1)

- 5.4.2 半自律型 (L2–L3)

- 5.4.3 自律型 (L4–L5)

-

5.5 車種別

- 5.5.1 乗用車

- 5.5.2 商用車

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Denso Corporation

- 6.4.4 Aptiv PLC

- 6.4.5 Lear Corporation

- 6.4.6 ZF Friedrichshafen AG

- 6.4.7 Hyundai Mobis Co. Ltd.

- 6.4.8 Hitachi Astemo, Ltd.

- 6.4.9 Nidec Corporation

- 6.4.10 Panasonic Corporation (Automotive)

- 6.4.11 Magneti Marelli (Marelli Holdings)

- 6.4.12 Leopold Kostal GmbH & Co. KG

- 6.4.13 Autoliv Inc.

- 6.4.14 Veoneer Inc.

- 6.4.15 Valeo SA

- 6.4.16 NXP Semiconductors

- 6.4.17 Renesas Electronics

- 6.4.18 Infineon Technologies AG

- 6.4.19 Texas Instruments Inc.

- 6.4.20 Visteon Corporation

- 6.4.21 Pektron Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ECU(Electronic Control Unit)は、現代の自動車に搭載される電子制御装置の総称です。車両の様々なシステムを電子的に制御する「頭脳」であり、センサーからの情報を受け取り、演算処理を行い、アクチュエーターに指示を送ることで、車両の機能全体を最適に管理します。エンジン、トランスミッション、ブレーキ、ステアリング、エアバッグ、インフォテインメントなど、多岐にわたる機能の制御を担い、車両の性能、安全性、快適性、環境性能の向上に不可欠な役割を果たしています。

自動車用ECUには、制御対象に応じた多くの種類が存在します。主要なものとして、エンジンの燃料噴射や点火時期、排ガスなどを制御する「エンジンECU(ECM)」、自動変速機のギアチェンジを最適化する「トランスミッションECU(TCU)」があります。安全関連では、ABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)を制御する「ブレーキECU」、衝突時にエアバッグを展開させる「エアバッグECU(ACU)」など。運転支援システムでは、電動パワーステアリングを制御する「EPS ECU」や、車線維持支援、アダプティブクルーズコントロール、自動緊急ブレーキといったADAS(先進運転支援システム)を統括する「ADAS ECU」が重要です。その他、車体電装品(ライト、ワイパー、パワーウィンドウ、ドアロックなど)を制御する「ボディコントロールモジュール(BCM)」、カーナビゲーションやオーディオ、通信機能を担う「インフォテインメントECU」、電気自動車(EV)やハイブリッド車(HEV)のバッテリー状態を監視・制御する「バッテリーマネジメントシステム(BMS)」などがあります。近年では、これらのECUを機能ごとに統合した「ドメインコントローラー」や、さらに集約された「セントラルコンピューター」への移行が進んでいます。

自動車用ECUの用途は、車両のあらゆる側面に及びます。第一に、エンジンの燃焼効率最大化やトランスミッションの変速最適化により、車両の「走行性能」と「燃費性能」を向上させます。第二に、ABS、ESC、エアバッグ、ADAS機能を通じて、ドライバーや乗員の「安全性」を飛躍的に高めます。事故防止から万一の際の被害軽減まで、ECUが重要な役割を担います。第三に、エアコンの自動制御、パワーシート調整、インフォテインメントシステム提供などにより、乗員の「快適性」と「利便性」を向上させます。第四に、排ガス規制対応や燃費改善を通じて、車両の「環境性能」に貢献します。また、自己診断機能により、車両の異常検知や整備工場での診断を容易にし、「メンテナンス性」も向上。近年では、V2X(Vehicle-to-Everything)通信やOTA(Over-The-Air)アップデートといった「コネクテッド機能」も実現しています。

自動車用ECUは、様々な関連技術と密接に連携して機能します。まず、ECUに情報を提供する「センサー技術」が不可欠です。温度、圧力、回転数、加速度、位置などの物理量センサーに加え、レーダー、LiDAR、カメラといった高度な認識センサーがADASや自動運転に貢献します。次に、ECUからの指示を実行する「アクチュエーター技術」があります。燃料噴射装置、ソレノイドバルブ、モーターなどが該当します。ECU間の情報伝達には「車載ネットワーク技術」が用いられ、CAN(Controller Area Network)、LIN(Local Interconnect Network)、FlexRay、そして近年では高速大容量通信が可能なEthernetなどが活用されます。ECU内部では、リアルタイムOS(RTOS)上で高度な制御アルゴリズムが実行される「組み込みソフトウェア開発技術」が重要です。ECUの心臓部である「半導体技術」も欠かせません。高性能なマイクロコントローラー(MCU)、デジタルシグナルプロセッサー(DSP)、特定用途向け集積回路(ASIC)、各種メモリなどが処理能力を支えます。さらに、車両の電子化に伴い、「サイバーセキュリティ技術」はECUを外部からの不正アクセスや改ざんから保護するために極めて重要です。また、システムの故障が人命に関わる可能性のある自動車においては、「機能安全(ISO 26262)」の概念に基づいた設計・開発が必須とされています。

自動車用ECU市場は、近年急速な成長と変化を遂げています。主な背景は、「CASE」と呼ばれるトレンド、すなわちコネクテッド(Connected)、自動運転(Autonomous)、シェアリング(Shared)、電動化(Electric)の進展です。特にEVやHEV普及による「電動化」は、バッテリーマネジメントシステムやモーター制御ECUの需要を拡大。ADASから自動運転へと進化する「自動運転技術」は、高性能センサーとそれを処理する高機能ECUの搭載を必須とし、ECUの数と複雑性を増大させています。従来の分散型アーキテクチャから、より統合されたドメインコントローラーやセントラルコンピューターへの移行が進み、ソフトウェアの重要性が一層高まっています。一方で、世界的な半導体不足はECUの生産に大きな影響を与え、サプライチェーンの強靭化が喫緊の課題です。市場の主要プレイヤーは、ボッシュ、デンソー、コンチネンタル、ZF、アプティブといったティア1サプライヤーに加え、NXP、ルネサス、インフィニオンなどの半導体メーカー、そしてソフトウェア開発企業が競争を繰り広げています。各国・地域の排ガス規制や安全基準の強化も、ECUの技術革新を後押しする要因となっています。

自動車用ECUの将来は、さらなる進化と変革が予測されます。最も顕著なトレンドは、「集中型アーキテクチャ」への移行加速です。複数のECU機能を統合し、少数の高性能セントラルコンピューターで車両全体を制御する形が主流となるでしょう。これにより、配線簡素化、ソフトウェア共通化、そしてOTAアップデートによる機能追加や改善が容易になります。この流れの中で、「ソフトウェア・デファインド・ビークル(SDV)」の概念が重要性を増し、車両の機能や性能がハードウェアではなく、ソフトウェアによって定義されることで、ユーザーは購入後も新しい機能を利用できるようになり、車両の価値が持続的に向上します。自動運転の高度化に伴い、ECUには「AI(人工知能)」や「機械学習」の技術がより深く組み込まれるようになり、複雑な交通状況の認識、予測、判断能力が向上します。高機能化に伴い、ECUの処理能力は飛躍的に向上し、車載ネットワークもギガビット級の高速通信が求められるようになります。同時に、サイバーセキュリティ対策は一層強化され、車両の安全性を確保するための重要な要素となります。クラウドとの連携も深まり、車両から収集されたビッグデータを活用した新たなサービスや機能が生まれる可能性も秘めています。AUTOSARのようなソフトウェアプラットフォームの標準化も進み、開発効率の向上とサプライヤー間の連携が促進されることが期待されます。自動車用ECUは、単なる制御装置から、未来のモビリティを創造する中核的なプラットフォームへと進化していくことでしょう。