注射ペン市場規模・シェア分析:成長動向と予測 (2025-2030年)

注射ペン市場レポートは、製品タイプ(ディスポーザブル、再利用可能、スマート/コネクテッド)、適応症(糖尿病、自己免疫疾患、成長ホルモン欠乏症、がん支持療法、骨粗鬆症、その他の適応症)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

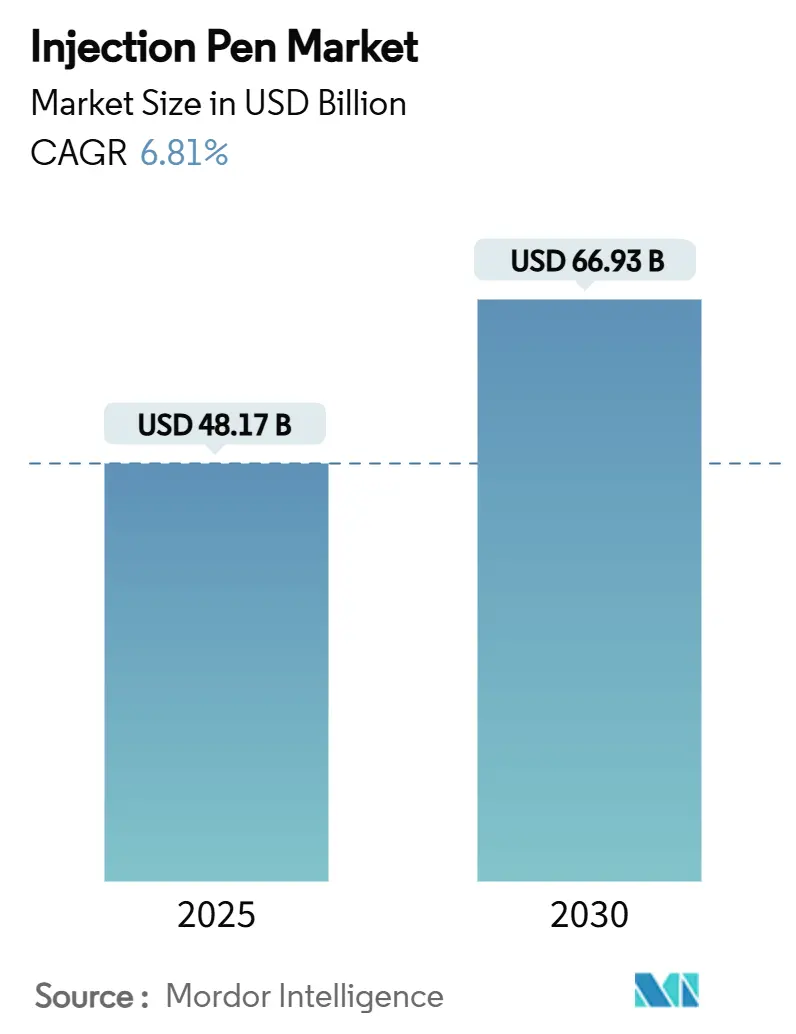

インジェクションペン市場は、2025年には481.7億米ドルと推定され、2030年には669.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.81%で成長すると見込まれております。この市場の成長は、糖尿病の有病率の増加、後期開発段階にある高粘度バイオ医薬品の増加、および慢性疾患管理における自己投与を組み込んだコネクテッドヘルスエコシステムの普及によって加速されております。特に、スマートペンや再利用可能なペンは、支払い側が求める成果追跡、持続可能性への懸念の軽減、および1回あたりの投与コストの削減を可能にするため、勢いを増しております。GLP-1およびGIP薬クラスにおいては、経口代替薬への移行の動きが見られるものの、インジェクションペンとの互換性が依然として重要であり、競争が激化しております。一方で、医薬品グレードポリマーのサプライチェーンへの圧力や、FDA Section 524Bに基づく厳格なサイバーセキュリティ規制は、市場参入障壁を高め、グローバルな規制遵守が可能な垂直統合型メーカーに市場の力が集中する傾向にあります。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっております。市場の集中度は中程度です。

主要なレポートのポイント

製品タイプ別では、2024年には使い捨てペンがインジェクションペン市場シェアの64.88%を占めておりましたが、スマート/コネクテッドデバイスは2030年までに11.44%のCAGRで拡大すると予測されております。適応症別では、2024年には糖尿病がインジェクションペン市場規模の71.23%を占めておりましたが、自己免疫疾患は2030年までに10.33%のCAGRを記録すると予測されております。流通チャネル別では、2024年には病院薬局がインジェクションペン市場規模の46.34%を占めておりましたが、オンライン薬局は2030年までに13.76%のCAGRで成長すると予測されております。地域別では、北米が2024年に36.26%の市場シェアを維持しておりましたが、アジア太平洋地域は糖尿病発生率の急速な増加と医療システムの近代化に牽引され、12.06%のCAGRで成長する見込みです。

グローバルインジェクションペン市場のトレンドと洞察

推進要因

1. 糖尿病の高い有病率と自己投与の選好: 世界中で約5億人が糖尿病を患っており、これらの患者は臨床環境外での安全な自己注射を可能にするデバイスをますます好む傾向にあります。特に中国では、インスリン使用者の92%がインジェクションペンを利用しており、針が短く注射手順が簡単なペンベースの投与に対する強い選好を示しております。保険の適用範囲の不足は、患者がペンニードルを自己負担しなければならない場合の総医療費を増加させますが、予防的アプローチに対する支払い側の関心は、負担の大きい市場でのより広範な適用範囲を促進しております。連続血糖モニターと同期するスマートペンは、タイムスタンプ付きの投与データを提供し、臨床医がインスリン投与と血糖トレンドを関連付け、服薬遵守を強化するのに役立ちます。患者の利便性、臨床的洞察、およびコスト抑制の組み合わせが、インジェクションペンを糖尿病管理フレームワークの中心的な要素として確立しております。

2. ペン形式を必要とするGLP-1/GIPアゴニストパイプラインの拡大: GLP-1患者数は2035年までに6,000万人以上に4倍に増加すると予測されており、高粘度製剤を高濃度で投与するために設計されたペンへの需要が激化しております。チルゼパチドはセマグルチドと比較して平均20.2%の体重減少を示しており、肥満および糖尿病治療薬におけるペン互換性の競争力を強化しております。メーカーは、充填・仕上げの制約と持続可能性目標に対応するため、使い捨てから高容量のリロード可能なデザインへと移行しております。GLP-1投与デバイスに関する特許出願は200件を超えており、ペンの人間工学と投与精度の向上に向けた独自の競争が繰り広げられております。経口GLP-1候補薬が開発されている一方で、注射可能なペンデバイスは、その投与精度、利便性、および高用量製剤の効率的な送達能力により、依然として市場で重要な位置を占めています。特に、デジタル接続機能を備えたスマートペンは、患者の服薬遵守を向上させ、治療結果を最適化するための貴重なデータを提供し続けています。この技術革新は、糖尿病および肥満治療におけるペンデバイスの長期的な関連性を保証するものです。

このレポートは、薬剤投与に用いられる注入ペン市場に関する詳細な分析を提供しています。注入ペンは、薬剤カートリッジ、使い捨て針、ペン型デバイスで構成され、注射薬のアクセスと利便性を高め、患者のアドヒアランス向上を目的としています。本市場は、パーソナライズされ、アクセスしやすく、効果的な薬剤送達ソリューションを提供するため、革新的な先進技術を組み合わせています。

本レポートでは、製品タイプ別(使い捨て、再利用可能、スマート/コネクテッド)、適応症別(糖尿病、自己免疫疾患、成長ホルモン欠乏症、腫瘍支持療法、骨粗鬆症、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場をセグメント化し、各セグメントの市場規模と予測(米ドル建て)を提供しています。

市場は2030年までに669.3億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は6.81%が見込まれています。特に、スマート/コネクテッドペンは製品タイプの中で最も速い成長を示し、CAGR 11.44%で拡大すると予測されています。適応症別では、生物学的製剤の承認加速により、自己免疫疾患分野がCAGR 10.33%で最も高い短期的な成長を遂げると予想されます。地域別では、糖尿病の有病率の急増とインフラ整備により、アジア太平洋地域がCAGR 12.06%で最も強い成長を牽引すると見られています。

市場の成長を促進する主な要因としては、糖尿病の高い有病率と自己投与への嗜好、ペン型製剤を必要とするGLP-1/GIPアゴニストのパイプライン拡大、在宅医療デバイスを優遇する価値ベース医療への移行、処方箋補充のためのテレファーマシーとEコマースの成長、再利用可能/エコペンを推進する持続可能性の義務化、および支払い者からの接続性とデータ共有の需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。低所得国における医療従事者(HCP)のトレーニング不足、EU MDR(欧州医療機器規則)およびISO 11608への厳格な準拠にかかる高額なコスト、デバイスのサイバーセキュリティとデータプライバシーに関する懸念、医療グレードポリマーのサプライチェーンへの圧力などが挙げられます。特に、EU MDRおよびISO 11608への準拠は、製品ラインあたり100万米ドル以上の費用と最大18ヶ月の発売期間延長を伴う、新規参入者にとって大きな規制上の障壁となっています。

持続可能性への懸念に対処するため、メーカーは再利用可能なハウジングの導入、Novo NordiskのReMedプログラムのようなリサイクルイニシアチブ、および使い捨てプラスチック廃棄物を削減するためのバイオレジン部品の採用を進めています。

競争環境については、Novo Nordisk、Eli Lilly and Company、Sanofi、Becton Dickinson (BD)、Ypsomed AG、Gerresheimer AG、SHL Medicalなど、多数の主要企業が市場に参入しており、市場集中度、市場シェア分析、および各企業のプロファイルが本レポートで詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病の高い有病率と自己投与への嗜好

- 4.2.2 ペン型製剤を必要とするGLP-1/GIPアゴニストのパイプラインの拡大

- 4.2.3 在宅使用デバイスを優遇する価値ベースのケアへの移行

- 4.2.4 処方箋リフィルにおける遠隔薬局とEコマースの成長

- 4.2.5 再利用可能/エコペンを推進する持続可能性の義務

- 4.2.6 支払者からの接続性とデータ共有の要求

-

4.3 市場の阻害要因

- 4.3.1 低所得国における医療従事者(HCP)の限られたトレーニング

- 4.3.2 厳格なEU MDRおよびISO 11608準拠コスト

- 4.3.3 デバイスのサイバーセキュリティとデータプライバシーに関する懸念

- 4.3.4 医療グレードポリマーに対するサプライチェーンの圧力

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 使い捨て

- 5.1.2 再利用可能

- 5.1.3 スマート/コネクテッド

-

5.2 適応症別

- 5.2.1 糖尿病

- 5.2.2 自己免疫疾患

- 5.2.3 成長ホルモン欠乏症

- 5.2.4 腫瘍支持療法

- 5.2.5 骨粗鬆症

- 5.2.6 その他の適応症

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ノボ ノルディスク

- 6.3.2 イーライリリー・アンド・カンパニー

- 6.3.3 サノフィ

- 6.3.4 ベクトン・ディッキンソン (BD)

- 6.3.5 イプソメドAG

- 6.3.6 ゲレスハイマーAG

- 6.3.7 SHLメディカル

- 6.3.8 オーウェン・マムフォード

- 6.3.9 アストラゼネカ

- 6.3.10 ベーリンガーインゲルハイム

- 6.3.11 ハーゼルマイヤー

- 6.3.12 テルモ株式会社

- 6.3.13 メドトロニック

- 6.3.14 アンタレス・ファーマ

- 6.3.15 ファイザー・センターワン

- 6.3.16 B. ブラウン・メルズンゲン

- 6.3.17 バイオコン株式会社

- 6.3.18 イネーブル・インジェクションズ

- 6.3.19 ユナイテッド・セラピューティクス

- 6.3.20 メダックGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

注射ペンとは、薬剤を自己注射するために設計された医療機器であり、特に慢性疾患の患者様が自宅や外出先で簡便かつ正確に薬剤を投与できるよう開発されました。従来の注射器と比較して、針が露出しない安全設計、あらかじめ薬剤が充填されている利便性、そして正確な用量設定が可能な点が大きな特徴です。これにより、患者様の注射に対する心理的負担を軽減し、治療アドヒアンスの向上に大きく貢献しています。

注射ペンには主に二つの種類があります。一つは「プレフィルド型(使い捨て型)」で、薬剤があらかじめ充填されており、一度使用したら全体を廃棄するタイプです。もう一つは「カートリッジ交換型(再利用型)」で、本体は繰り返し使用し、薬剤が充填されたカートリッジと針を交換して使用します。プレフィルド型は衛生的で操作が簡単ですが、カートリッジ交換型は本体を長く使えるため経済的である場合があります。近年では、注射履歴を記録したり、スマートフォンアプリと連携してデータ管理を行う「スマートペン(コネクテッドペン)」も登場し、より高度な自己管理をサポートしています。

注射ペンの用途は多岐にわたります。最も広く知られているのは、糖尿病治療におけるインスリンやGLP-1受容体作動薬の自己注射です。その他にも、成長ホルモン分泌不全性低身長症に対する成長ホルモン製剤、関節リウマチやクローン病、潰瘍性大腸炎、乾癬などの自己免疫疾患に対する生物学的製剤、骨粗鬆症治療薬、片頭痛予防薬、さらには重度のアレルギー反応(アナフィラキシー)に対するエピネフリン自己注射器など、様々な疾患の治療に用いられています。これらの薬剤は、定期的な投与が必要であり、注射ペンを用いることで患者様が自宅で治療を継続し、生活の質(QOL)を維持することが可能になります。

関連技術としては、まず「針技術」の進化が挙げられます。極細針の開発により、注射時の痛みが大幅に軽減され、患者様の負担が少なくなりました。また、使用後に針が自動的に格納される安全機構や、針カバーが一体化したデザインなど、針刺し事故を防ぐための工夫も進んでいます。次に「用量設定メカニズム」では、ダイヤルを回して簡単に用量を設定でき、クリック音や視覚的な表示で正確な用量を確認できる設計が一般的です。これにより、誤投与のリスクが低減されます。さらに「スマートペン技術」は、Bluetoothなどを介して注射日時、用量、薬剤の種類といったデータを自動的に記録し、スマートフォンアプリに送信します。これにより、患者様は自身の注射履歴を容易に管理でき、医師や薬剤師もそのデータを基に適切な指導を行うことが可能になります。人間工学に基づいたデザインも重要で、握りやすさ、操作のしやすさ、視認性の高さが追求されています。

市場背景を見ると、注射ペン市場は世界的に拡大傾向にあります。高齢化社会の進展に伴い、糖尿病や自己免疫疾患といった慢性疾患の患者数が増加していることが主な要因です。特に、自己注射が可能な薬剤の選択肢が増え、患者様が自宅で治療を継続できるようになったことで、市場の成長が加速しています。主要なプレイヤーとしては、インスリン製剤や生物学的製剤を開発する大手製薬会社が挙げられ、彼らは薬剤と一体化した注射ペンの開発・提供を行っています。また、医療機器メーカーも、より使いやすく安全な注射ペンの開発に注力しています。各国における薬事規制は、注射ペンの安全性と有効性を確保するために厳格に運用されており、患者様が安心して使用できる環境が整備されています。患者中心の医療が推進される中で、自己管理を支援する注射ペンは、医療費の削減にも貢献すると期待されています。

将来展望としては、まず「スマートペンのさらなる普及と進化」が挙げられます。注射データの自動記録だけでなく、AIを活用して患者様の生活習慣や血糖値データと連携させ、最適な注射タイミングを提案する機能や、服薬忘れを防ぐリマインダー機能の高度化が進むでしょう。これにより、個別化医療の実現に貢献し、よりパーソナライズされた治療が可能になります。次に「薬剤の多様化と適用拡大」です。現在自己注射が難しいとされる薬剤や、新たな疾患に対する治療薬にも注射ペンが適用されることで、患者様の選択肢がさらに広がる可能性があります。また、「利便性と安全性の向上」も継続的なテーマです。より小型で携帯しやすいデザイン、操作のさらなる簡素化、注射時の痛みを極限まで軽減する技術、そして廃棄物の削減に向けた環境配慮型の素材開発などが進められるでしょう。遠隔医療との連携も強化され、医師が患者様の注射データをリアルタイムでモニタリングし、オンラインでの指導や相談がよりスムーズに行えるようになることも期待されます。注射ペンは、単なる薬剤投与デバイスから、患者様の健康管理を包括的にサポートするスマートな医療ツールへと進化を続けていくことでしょう。