立体ディスプレイ市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ボリュメトリックディスプレイ市場レポートは、ディスプレイタイプ(スイープボリュームディスプレイ、静的ボリュームディスプレイ)、コンポーネント(プロジェクター、レーザーモジュールなど)、ディスプレイサイズ(360°未満の視野ボリュームなど)、用途(医用画像処理、外科手術計画など)、エンドユーザー産業(自動車・輸送など)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボリュメトリックディスプレイ市場の概要:成長トレンドと予測(2025年~2030年)

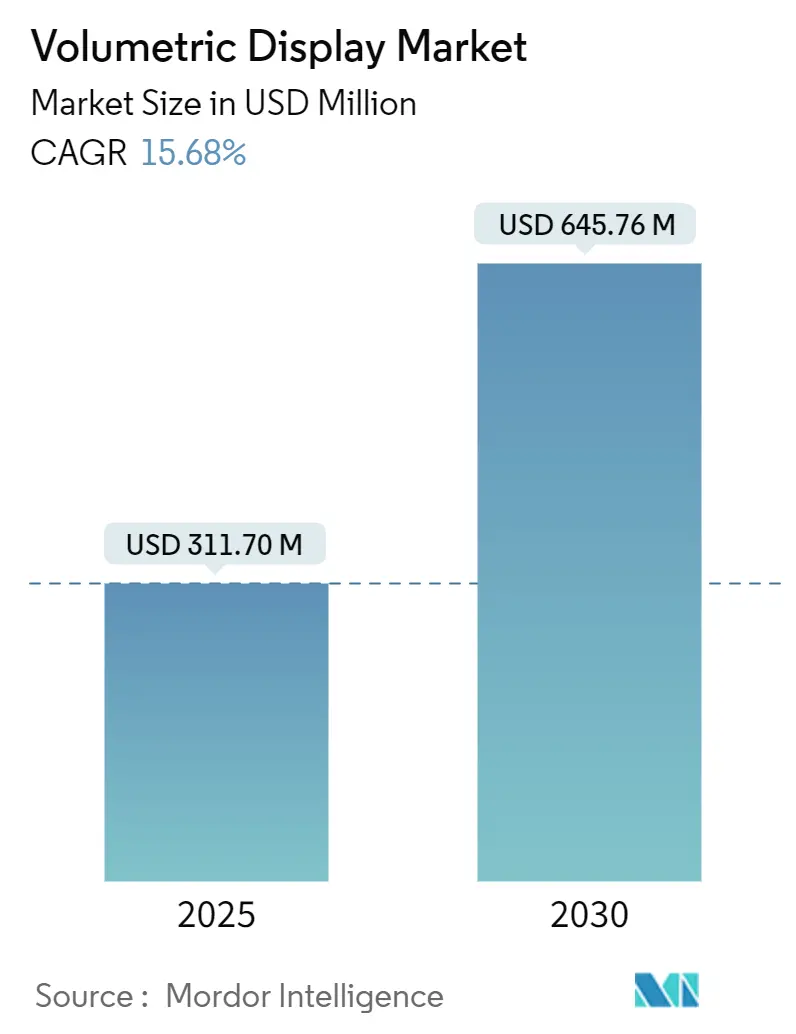

ボリュメトリックディスプレイ市場は、2025年には3億1,170万米ドルと評価され、2030年までに6億4,576万米ドルに拡大し、予測期間中に15.68%の堅調な年平均成長率(CAGR)を示すと予測されています。この技術は、実験的な目新しさから、手術室、指令センター、先進的なコックピットなど、様々な分野における主要な視覚化プラットフォームへと移行しつつあります。

市場概要の主要データ:

* 調査期間:2019年~2030年

* 市場規模(2025年):3億1,170万米ドル

* 市場規模(2030年):6億4,576万米ドル

* 成長率(2025年~2030年):15.68% CAGR

* 最も急速に成長する市場:中東・アフリカ

* 最大の市場:アジア太平洋

* 市場集中度:低い

この市場の成長は、3D解剖学的イメージングへの強い需要、防衛分野におけるグラスフリーの状況認識コンソールの調達増加、自動車分野におけるフルフロントガラス3Dクラスターへの移行によって支えられています。同時に、プロジェクターのルーメンあたりのコストは低下し続け、リアルタイムホログラムプロセッサは遅延を短縮しており、より低い総所有コストでプレミアムなユーザーエクスペリエンスを提供できるようになっています。ソフトウェアイノベーションの激化により、競争優位性は光学ハードウェアだけでなく、レンダリングエンジンとコンテンツエコシステムを制御する企業へとシフトしており、ボリュメトリックディスプレイ市場における差別化の基盤が書き換えられています。

主要なレポートのポイント:

* ディスプレイタイプ別: スウェプトボリュームシステムが2024年に67.6%の収益シェアを占め、静的ボリューム技術は2030年までに17.7%のCAGRで成長すると予測されています。

* コンポーネント別: プロジェクターとレーザーモジュールが2024年に37.1%の市場シェアを占めましたが、レンダリングソフトウェアとGPUハードウェアは2030年までに16.6%のCAGRで最も急速な成長を遂げると見込まれています。

* ディスプレイサイズ別: 24~40インチの360度テーブルが2024年に50.8%の市場シェアを占め、40インチ以上のキューブ型ディスプレイは18.3%のCAGRで成長する見込みです。

* アプリケーション別: 医療画像処理が2024年に26.2%の市場シェアを占め、テレプレゼンスは17.5%のCAGRで上昇すると予測されています。

* エンドユーザー産業別: ヘルスケアプロバイダーが2024年に24.4%のシェアを占め、メディア、スポーツ、エンターテイメント分野が15.9%のCAGRで最も急速に成長しています。

* 地域別: アジア太平洋地域が2024年に33.2%の市場を占め、中東・アフリカ地域が17.2%のCAGRで最も急速に拡大しています。

グローバルボリュメトリックディスプレイ市場のトレンドと洞察

市場の成長要因:

1. 低侵襲手術における3D解剖学的視覚化の採用(CAGRへの影響:+3.2%): 病院では、フラットモニターの空間的制約を克服するためにボリュメトリックディスプレイを導入しています。RealView ImagingのHoloscope-iのようなシステムは、外科医があらゆる角度から検査できるインタラクティブな3D/4Dホログラムを投影し、眼精疲労を軽減し、手術時間を短縮します。

2. グラスフリー360°状況認識システムに対する防衛需要(CAGRへの影響:+2.8%): 中東の軍隊は、複数の将校がヘッドセットなしで同じ3D戦闘空間ビューを共有できるように、指揮所にボリュメトリックディスプレイを配備しています。米空軍研究所が資金提供したテストでは、2Dマップと比較して、より迅速な目標認識とミッション計画サイクルが確認されています。

3. 車載HUDの車内3Dインストルメントクラスターへの進化(CAGRへの影響:+2.1%): 自動車OEMは、基本的なヘッドアップオーバーレイを超え、速度、ADASアラート、ナビゲーションキューを真の深度で埋め込むフルフロントガラスホログラフィッククラスターへと移行しています。欧州および日本の規制当局は、2027年の量産に向けた法的枠組みを整備しています。

4. ロケーションベースのホログラフィックアトラクションへのメディア・エンターテイメントの転換(CAGRへの影響:+1.9%): アジアのテーマパークでは、家庭用メディアでは再現できない没入型展示を提供するためにボリュメトリックディスプレイを導入しています。ソリッドステートレーザーが設備投資を縮小するにつれて、中規模のアトラクションもこの形式を採用し、対象となる需要を拡大しています。

5. ソリッドステートレーザーによるルーメンあたりの投影コストの低下(CAGRへの影響:+2.4%): 技術の進歩により、プロジェクターのコスト効率が向上し、ボリュメトリックディスプレイの導入障壁が低くなっています。

6. リアルタイムボリュメトリックテレプレゼンスを可能にする5G展開(CAGRへの影響:+1.8%): 5Gネットワークの普及は、リアルタイムでの高精細な3Dコミュニケーションを可能にし、遠隔地の専門家が物理的なプロトタイプや患者のアバターの周りを「移動」できるテレプレゼンスアプリケーションを加速させています。

市場の阻害要因:

1. 臨床診断を制限する持続的なサブHDネイティブ解像度(CAGRへの影響:-2.1%): 現在のほとんどのボリュメトリックシステムは、微小血管検査や病理学的レビューに必要なピクセル密度を下回っています。診断グレードのプロトタイプはまだ研究段階にあり、ピクセルピッチがデジタル顕微鏡の閾値に達するまでは、ボリュメトリックディスプレイ市場は医療収益を外科計画に依存する必要があります。

2. 中小企業における競合する3D視覚化ツールと比較した高い取得コスト(CAGRへの影響:-1.8%): 資源が限られた製造業者やデザインスタジオにとって、完全なボリュメトリックセットアップは、VRヘッドセットの総所有コストを桁違いに上回る可能性があります。

3. 大量採用を妨げる限られたコンテンツ作成エコシステム(CAGRへの影響:-1.5%): ボリュメトリックディスプレイ用のコンテンツ作成ツールやプラットフォームがまだ十分に成熟していないため、幅広い採用が妨げられています。

4. 高強度レーザー光源に関する安全規制(CAGRへの影響:-1.2%): 高強度レーザーを使用するボリュメトリックディスプレイは、特定の安全規制の対象となる可能性があり、これが展開を遅らせる要因となることがあります。

セグメント分析

* ディスプレイタイプ別:スウェプトボリュームの優位性と静的ボリュームの勢い

スウェプトボリュームアーキテクチャは、成熟した生産ツールと実績のある信頼性により、2024年にボリュメトリックディスプレイ市場シェアの67.6%を占めています。一方、静的ボリュームユニットは、ホログラフィックレーザー励起グラフィックスが可動部品を排除し、メンテナンスサイクルを大幅に短縮するため、17.7%の最も強いCAGRを示しています。静的ボリュームシステムはスウェプトボリュームの優位性を侵食し、2030年までに静的アーキテクチャの市場規模を1億9,000万米ドル以上に押し上げると予測されています。

* コンポーネント別:ソフトウェアレンダリングが新たな成長ドライバーに

光学ハードウェア(プロジェクターとレーザーエンジン)は37.1%のシェアを維持していますが、レンダリングソフトウェアと高帯域幅GPUは16.6%のCAGRで加速しており、購入者がリアルタイム4Kホログラムを要求するにつれて、光学部品を上回る成長を見せています。ホログラム固有の命令セットを持つプロセッサが商用ボードに搭載されるにつれて、コンピューティングサブシステムの市場規模は2025年から2030年の間にほぼ倍増すると予測されています。

* ディスプレイサイズ別:大型フォーマットの設置がプレミアム支出を獲得

24~40インチの360°テーブルは、没入感とデスクトップの人間工学のバランスが取れているため、2024年に50.8%のシェアを占める主力製品であり続けています。対照的に、40インチ以上のキューブ型ディスプレイは18.3%のCAGRで急速に成長しており、10人規模のチームコラボレーションや講堂でのデモンストレーションにスケールを追加しています。

* アプリケーション別:医療画像処理のリーダーシップとテレプレゼンスの加速

医療画像処理は、病院がより明確な深度キューを通じて手術室の時間を短縮するために設備予算を承認したため、2024年にボリュメトリックディスプレイ市場規模の26.2%を確保しました。テレプレゼンスは、5Gの展開とハイブリッドワークの規範の増加を背景に、17.5%の最も速いCAGRを達成しています。

* エンドユーザー産業別:ヘルスケアプロバイダーがペースを設定

病院および外科センターは、成果指標が改善される場合に新しい視覚化に資金を供給する意欲を示し、2024年にボリュメトリックディスプレイ市場シェアの24.4%を占めました。エンターテイメント施設は、プレミアムチケット価格を要求するソーシャルメディア対応のスペクタクルを求める運営者により、15.9%の最も速いCAGRを記録しています。

地域分析

* アジア太平洋地域は、日本の、中国の、韓国のコングロマリットが半導体技術力と大規模な国内エンターテイメント支出を組み合わせることで、2024年にボリュメトリックディスプレイ市場の33.2%のシェアを占め、市場を牽引しました。日本の新紙幣にホログラフィック肖像画を埋め込む決定は、主流の受容を示唆し、地元の光学部品サプライヤーを活性化させています。

* 北米は、米国の外科用ロボットメーカーと防衛研究所がC2スイートにボリュメトリックコンソールを統合することで、第2位にランクされています。先進製造テストベッドへの連邦資金提供は、中小企業にこの技術を公開し、中規模市場の展望を拡大しています。

* 欧州は、自動車統合に焦点を当て続けています。ドイツのティア1サプライヤーは、光学専門家と提携し、国連ECEのグレアルールに準拠したフロントガラス埋め込み型ホログラムを設計しています。

* 中東・アフリカは、防衛省が共同作戦センター向けにグラスフリー360°テーブルを調達することで、2030年までに17.2%の最高のCAGRを記録しています。湾岸諸国の政府系ファンドは、ホログラフィックアトラクションを特徴とするエンターテイメント複合施設に資金を提供し、ユニットフローをさらに押し上げています。

本レポートは、3次元の物理空間にオブジェクトを視覚的に表現し、360度の球状視野角を提供するボリュメトリックディスプレイ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、市場機会、将来展望などが含まれています。

市場は2025年に3億1,170万米ドルの規模に達し、2030年には6億4,576万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.68%と見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 北米およびヨーロッパにおける低侵襲手術での3D解剖学的可視化の採用拡大。

* 中東地域での防衛分野におけるガラスフリー360°状況認識システムへの需要増加。

* ドイツと日本における自動車のヘッドアップディスプレイ(HUD)から車内3Dインストルメントクラスターへの進化。

* アジア地域でのメディア・エンターテイメント分野におけるロケーションベースのホログラフィックアトラクションへの転換。

* ソリッドステートレーザーの普及によるルーメンあたりのプロジェクションコストの低下(グローバル)。

* 米国および韓国における5G展開によるリアルタイムのボリュメトリックテレプレゼンスの実現。

一方で、市場の成長を阻害する要因も存在します。

* 臨床診断を制限する、依然としてサブHDレベルのネイティブ解像度。

* 中小企業(SME)にとって、競合する3D可視化ツールと比較して高い導入コスト。

* コンテンツ作成エコシステムの未熟さが、普及を妨げている点。

* EUにおける高強度レーザー光源に関する安全規制。

アプリケーション別では、医療画像処理および外科手術計画が2024年に市場の26.2%を占め、手術結果の改善に貢献しており、主要な収益源となっています。地域別では、中東およびアフリカ地域が防衛分野におけるガラスフリー360°コマンドセンターコンソールへの支出に牽引され、17.2%のCAGRで最も速い成長を遂げると予測されています。コンポーネント別では、レンダリングソフトウェアおよびGPUハードウェアが16.6%のCAGRで最も急速に成長しており、アルゴリズムIPを持つ企業への価値シフトを示唆しています。

主要な技術的課題としては、診断グレードの用途を制限するサブHD解像度の問題が挙げられますが、ピクセル密度の改善が期待されています。中小企業にとっては、高い導入コストとコンテンツ作成コストが依然として障壁ですが、プロジェクション価格の低下やオープンソースのオーサリングツールの登場により、今後2年間でこのギャップは縮小すると見込まれています。市場にはVoxon Photonics、Looking Glass Factory Inc.、Sony Corporation、Microsoft Corporationなど、多数の企業が参入しており、競争環境はダイナミックです。

本レポートでは、ディスプレイタイプ(スイープボリュームディスプレイ、スタティックボリュームディスプレイ)、コンポーネント、ディスプレイサイズ、アプリケーション、エンドユーザー産業、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)別に市場を詳細にセグメント化して分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲手術における3D解剖学的可視化の採用(北米およびヨーロッパ)

- 4.2.2 防衛分野におけるグラスフリー360°状況認識システムの需要(中東)

- 4.2.3 車載HUDの車内3Dインストルメントクラスターへの進化(ドイツ、日本)

- 4.2.4 メディア・エンターテイメントにおけるロケーションベースのホログラフィックアトラクションへの転換(アジア)

- 4.2.5 固体レーザーによるルーメンあたりの投影コストの低下(グローバル)

- 4.2.6 通信5G展開によるリアルタイム体積型テレプレゼンスの実現(米国、韓国)

-

4.3 市場の阻害要因

- 4.3.1 臨床診断を制限する持続的なサブHDネイティブ解像度

- 4.3.2 中小企業における競合3D可視化ツールと比較した高い導入コスト

- 4.3.3 大量導入を妨げる限られたコンテンツ作成エコシステム

- 4.3.4 高強度レーザー光源に関する安全規制(EU)

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 ディスプレイタイプ別

- 5.1.1 スウェプトボリュームディスプレイ

- 5.1.2 スタティックボリュームディスプレイ

-

5.2 コンポーネント別

- 5.2.1 プロジェクターおよびレーザーモジュール

- 5.2.2 ディスプレイパネルおよび光学素子

- 5.2.3 レンダリングソフトウェアおよびGPUハードウェア

- 5.2.4 ホログラフィック材料

- 5.2.5 その他のコンポーネント

-

5.3 ディスプレイサイズ別

- 5.3.1 360°未満の表示ボリューム(24インチキューブ未満)

- 5.3.2 360°卓上型(24インチ~40インチキューブ)

- 5.3.3 大判型(40インチキューブ以上)

-

5.4 アプリケーション別

- 5.4.1 医用画像処理および手術計画

- 5.4.2 テレプレゼンスおよびビデオ会議

- 5.4.3 教育およびトレーニングシミュレーション

- 5.4.4 広告およびデジタルサイネージ

- 5.4.5 エンターテイメントおよびゲーミング

- 5.4.6 エンジニアリングおよび設計視覚化

- 5.4.7 防衛およびセキュリティ指揮センター

- 5.4.8 その他のアプリケーション

-

5.5 エンドユーザー産業別

- 5.5.1 ヘルスケアプロバイダー

- 5.5.2 自動車および輸送

- 5.5.3 メディア、スポーツ、エンターテイメント施設

- 5.5.4 産業および製造

- 5.5.5 航空宇宙および防衛

- 5.5.6 学術および研究機関

- 5.5.7 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の`中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 戦略的動向

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Voxon Photonics

- 6.3.2 Looking Glass Factory Inc.

- 6.3.3 Coretec Group Inc.

- 6.3.4 Seekway Technology Ltd.

- 6.3.5 Burton Inc.

- 6.3.6 Leia Inc.

- 6.3.7 LightSpace Technologies

- 6.3.8 HoloTech Studios

- 6.3.9 SeeReal Technologies

- 6.3.10 ソニー株式会社

- 6.3.11 Magic Leap Inc.

- 6.3.12 Google LLC

- 6.3.13 Microsoft Corporation

- 6.3.14 RealView Imaging Ltd.

- 6.3.15 WayRay AG

- 6.3.16 zSpace Inc.

- 6.3.17 Deepsky Corporation

- 6.3.18 Alioscopy

- 6.3.19 Holoxica Ltd.

- 6.3.20 The 3rd Dimension Technologies

- 6.3.21 VividQ

- 6.3.22 ForwardX Robotics

- 6.3.23 Shenzhen Giant Real Technology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

立体ディスプレイは、従来の平面的な二次元ディスプレイとは異なり、奥行きや立体感を視覚的に再現する技術の総称です。人間の両眼視差を利用して脳に立体的な像を認識させる方式や、実際に空間に光の点を結像させる方式など、様々な技術が存在します。これにより、ユーザーはあたかもそこに実物があるかのような臨場感あふれる視覚体験を得ることができます。この技術は、単に映像を「見る」だけでなく、空間的な情報を「感じる」ことを可能にし、多岐にわたる分野での応用が期待されています。

立体ディスプレイには、大きく分けていくつかの種類があります。まず、最も普及した方式の一つに「両眼視差方式」があります。これは、左右の目に異なる映像を見せることで、脳がそれを統合して立体像として認識する原理を利用しています。この方式には、専用のメガネを必要とするタイプが多く、例えば、ディスプレイと同期して左右のレンズが交互に開閉する「アクティブシャッター方式」や、偏光フィルターを用いて左右の目に異なる偏光の映像を届ける「偏光方式」があります。アクティブシャッター方式は高画質ですがメガネが高価で重く、偏光方式はメガネが安価で軽量ですが解像度が半分になるという特徴があります。また、古くからある「アナグリフ方式」は、赤と青などの色フィルターメガネを使用し、手軽に立体視を楽しめますが、色再現性に難があります。

次に、メガネを必要としない「裸眼立体視方式」があります。これは、ディスプレイ自体が複数の視点からの映像を同時に生成し、見る人の位置に応じて適切な映像を左右の目に届けることで立体視を実現します。代表的な技術としては、ディスプレイの前面に微細なスリット状のバリアを配置する「視差バリア方式」や、円筒状のレンズアレイを配置する「レンチキュラーレンズ方式」があります。これらの方式はメガネ不要という大きな利点がありますが、一般的に解像度が低下したり、最適な立体視ができる「スイートスポット」が限定されたりする課題があります。より高度な裸眼立体視として、光の波面を再現する「ライトフィールドディスプレイ」や、究極の立体表示とされる「ホログラフィックディスプレイ」の研究開発も進められています。これらは、より自然で広範囲な立体視を可能にする可能性を秘めていますが、現状では高い計算能力や特殊な光学素子が必要とされ、実用化にはまだ多くの課題が残されています。

さらに、実際に空間に光の像を形成する「体積型ディスプレイ(ボリューメトリックディスプレイ)」も存在します。これは、高速回転するスクリーンに映像を投影したり、レーザーを空気中の特定の点に集光させてプラズマを発生させたりすることで、物理的な三次元空間に光の点を結像させるものです。この方式は、どの方向から見ても立体像が破綻しない「真の立体」を実現できるという大きな利点がありますが、表示できる解像度や色、表示領域に制限があること、装置が大型化しやすいことなどが課題となっています。

立体ディスプレイの用途は非常に広範です。エンターテインメント分野では、3D映画やゲーム、テーマパークのアトラクションなどで臨場感あふれる体験を提供しています。医療分野では、CTやMRIなどの三次元画像データを立体的に表示することで、医師が病変の位置や形状をより正確に把握し、手術計画の立案や学生の解剖学学習に役立てられています。デザインや製造業においては、CAD/CAMデータや製品のプロトタイプを立体的に表示することで、設計レビューの効率化や試作コストの削減に貢献しています。教育分野では、科学実験のシミュレーションや歴史的建造物の再現など、インタラクティブな学習教材として活用されています。また、デジタルサイネージや広告分野では、通行人の目を引く斬新な広告表現として注目を集めています。軍事や航空宇宙分野では、シミュレーションや管制システムでの空間情報表示に利用されています。

立体ディスプレイの実現には、様々な関連技術が不可欠です。まず、高精細なディスプレイパネル技術は、立体像の品質を向上させる上で基盤となります。特に裸眼立体視では、複数の視点画像を同時に表示するため、より高い解像度が求められます。また、高速なリフレッシュレートは、アクティブシャッター方式のちらつきを抑えたり、滑らかな動きを再現したりするために重要です。視線追跡技術は、裸眼立体視ディスプレイにおいて、見る人の位置に合わせて最適な映像をリアルタイムで調整し、より広い視野角と自然な立体感を提供するために活用されます。強力なグラフィック処理ユニット(GPU)は、複雑な3Dモデルのレンダリングや、ライトフィールドディスプレイにおける膨大な光線データの処理に不可欠です。さらに、立体コンテンツを制作するための専用ソフトウェアや、2D映像を3Dに変換する技術、そしてユーザーが立体空間と直感的にインタラクションするためのジェスチャー認識やハプティック(触覚)フィードバック技術なども、立体ディスプレイの価値を高める上で重要な役割を担っています。

市場背景を見ると、2010年代初頭には3Dテレビが一時的なブームを迎えましたが、コンテンツ不足、専用メガネの煩わしさ、視聴時の疲労感などから一般家庭への普及は限定的で、市場は急速に縮小しました。しかし、その後、立体ディスプレイ技術は、特定のプロフェッショナル分野やニッチな市場で着実に進化を遂げています。特に、医療、デザイン、教育、デジタルサイネージといった分野では、立体表示がもたらす明確なメリットが認識され、需要が拡大しています。また、VR(仮想現実)やAR(拡張現実)といった没入型技術の発展は、小型・高精細なディスプレイや光学技術の進歩を促し、間接的に立体ディスプレイ技術全体に良い影響を与えています。裸眼立体視技術も、初期の課題を克服しつつあり、より自然で快適な視聴体験を提供できるようになってきています。一方で、依然としてコスト、コンテンツの少なさ、視聴時の快適性(輻輳調節性衝突など)、そして一部の方式における視野角の制限といった課題が残されています。

将来展望としては、裸眼立体視技術のさらなる進化が期待されます。より広い視野角、高解像度、そして複数の視聴者が同時に快適に立体視できるような技術が開発され、一般消費者市場への再参入の可能性も秘めています。ライトフィールドディスプレイやホログラフィックディスプレイは、研究段階から徐々に実用化へと移行し、特に医療や産業デザイン、科学研究といった高度な専門分野での応用が進むでしょう。AIや機械学習技術との融合により、2Dコンテンツのリアルタイム3D変換や、個々の視聴者に合わせたパーソナライズされた立体体験の提供が可能になるかもしれません。また、触覚フィードバックやジェスチャーコントロールといったインタラクション技術との統合により、より直感的で没入感のあるユーザー体験が実現されるでしょう。ディスプレイの小型化・軽量化も進み、スマートフォンやウェアラブルデバイスへの搭載も視野に入ってきます。最終的には、視聴時の不快感を根本的に解消し、コンテンツエコシステムが充実することで、立体ディスプレイは私たちの日常生活に不可欠な存在となる可能性を秘めています。