高機能複合材料市場:市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

先進複合材料市場レポートは、業界を複合材料タイプ(セラミック基複合材料(CMCs)、金属基複合材料(MMCs)、ポリマー基複合材料(PMCs)、コア材料)、繊維タイプ(アラミド繊維、ガラス繊維、炭素繊維)、エンドユーザー産業(航空宇宙・防衛、風力エネルギーなど)、および地域(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「先進複合材料市場」に関する本レポートは、2025年から2030年までの期間における市場の成長トレンドと予測を詳細に分析しています。

レポートの概要と市場セグメンテーション

本市場は、複合材料の種類(セラミックマトリックス複合材料(CMC)、金属マトリックス複合材料(MMC)、ポリマーマトリックス複合材料(PMC)、コア材料)、繊維の種類(アラミド繊維、ガラス繊維、炭素繊維)、最終用途産業(航空宇宙・防衛、風力エネルギーなど)、および地域(アジア太平洋、北米など)に分類されています。

市場の主要データ(2025年~2030年)

* 調査期間:2019年~2030年

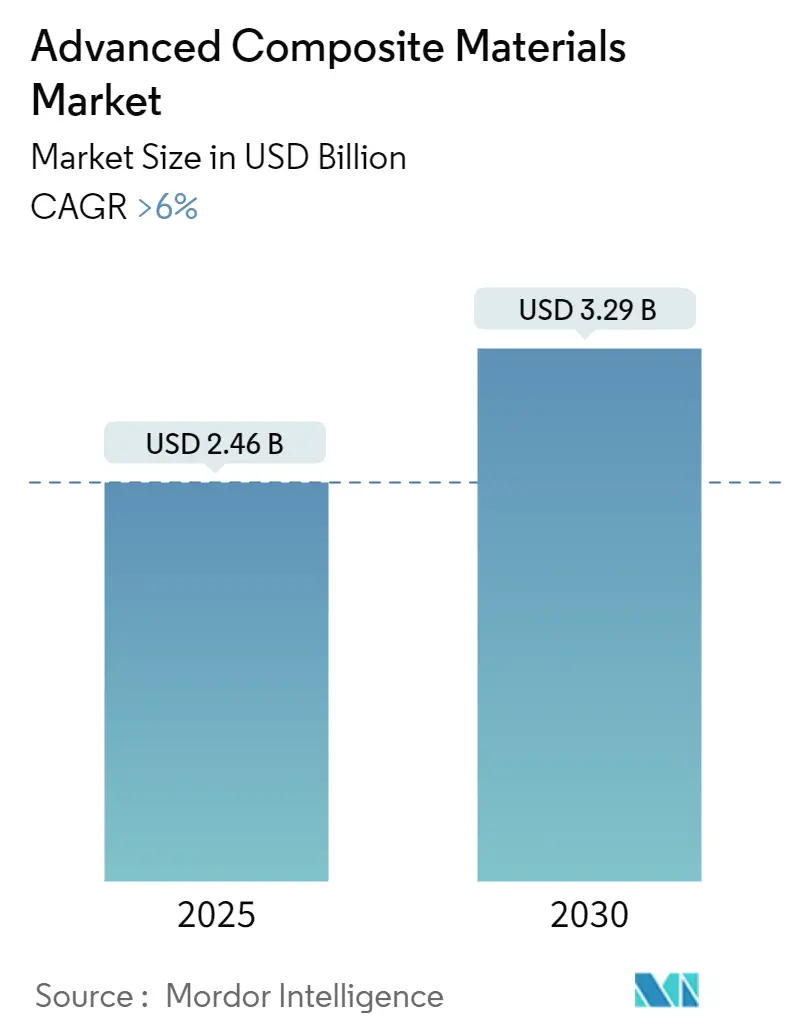

* 2025年の市場規模:24.6億米ドル

* 2030年の市場規模:32.9億米ドル

* 予測期間(2025年~2030年)の年平均成長率(CAGR):6.00%

* 最も急速に成長する市場:欧州

* 最大の市場:欧州

* 市場集中度:低い(断片化)

市場概要(Mordor Intelligenceによる分析)

先進複合材料市場は、2025年には24.6億米ドルと推定され、2030年には32.9億米ドルに達し、予測期間(2025年~2030年)中に6%を超えるCAGRで成長すると予想されています。

COVID-19パンデミックは、全国的なロックダウンや厳格な社会的距離措置により、航空機や自動車製造施設の閉鎖を招き、先進複合材料市場に一時的に悪影響を及ぼしました。しかし、パンデミック後、航空宇宙・防衛、風力エネルギー、自動車などの最終用途産業における先進複合材料の消費増加により、市場は順調に回復しました。

市場の主な推進要因としては、航空宇宙・防衛産業における軽量材料への需要増加、および燃費効率が高く軽量な車両への需要の高まりが挙げられます。一方、原材料価格の上昇は市場の成長を阻害する要因となる可能性があります。

将来の市場機会としては、先進複合材料のリサイクル技術の進展と、ナノ複合材料への需要増加が期待されています。

地域別では、北米地域が市場を牽引し、予測期間中に最も高いCAGRを記録すると予想されています。これは、航空宇宙・防衛、風力エネルギー、自動車、海洋などの最終用途産業における先進複合材料の需要増加によるものです。

主要な市場トレンドと洞察

1. 航空宇宙・防衛最終用途産業が市場を牽引

航空宇宙産業では、複合材料の需要が増加しています。商用輸送機における複合材料の使用は非常に大きく、機体重量の削減は燃費向上と運用コストの低減に直結するためです。先進複合材料は、高強度、高剛性、耐熱性、耐薬品性、導電性など、多様な熱的・化学的特性を有しており、航空宇宙・防衛産業での使用が拡大しています。

国際航空運送協会(IATA)によると、世界の商用航空会社の収益は、2021年の4,720億米ドルから2022年には7,270億米ドルへと前年比43.6%増加し、2023年末には7,790億米ドルに達すると予測されています。このような要因が、今後数年間で航空宇宙部品製造における先進複合材料の需要を増加させるでしょう。

世界最大の航空機メーカーの一つであるボーイングは、2022年に合計480機の航空機を納入しました。これは2021年の340機と比較して41%の増加です。このように、新型航空機の納入増加が先進複合材料の需要を促進すると予想されます。

米国は北米地域の航空機製造拠点であり、エアバスとボーイングが国内最大の航空機メーカーです。例えば、2022年にエアバスは661機の商用機を納入し、年末までに1,078件の新規受注を獲得しました。同様に、ボーイングは737 Max 8ジェット機57機の受注を受け、2025年までの納入が予定されています。これらの航空機需要の増加が、先進複合材料市場を牽引すると見込まれます。

欧州では、フランスやドイツなどの国々で航空機生産が増加しており、先進複合材料の需要を促進すると予想されます。2023年5月には、航空機メーカーのVoltAeroがフランスにハイブリッド電気航空機の製造施設を建設する計画を発表しました。このように、地域における新型航空機の生産増加が、先進複合材料の需要を促進するでしょう。

多くの国が国内の防衛産業の育成とハードウェアの現地生産に注力しており、これらの要因も予測期間中の先進複合材料の需要を促進すると予想されます。以上の要因から、航空宇宙・防衛用途セグメントが予測期間中に市場を牽引すると見られています。

2. 北米地域が市場を牽引

北米地域は、予測期間中、先進複合材料市場を牽引すると予想されています。米国、カナダ、メキシコなどの国々では、航空宇宙・防衛、自動車、エレクトロニクス産業において先進複合材料の需要が増加しています。

米国運輸統計局のデータによると、米国の航空会社は2022年に8億5,300万人の乗客を輸送し、2021年の6億7,400万人から30%増加しました。このため、複数の航空会社がフリートを拡大し、増加する航空旅客需要に対応するため、先進的な機能を備えた航空機を調達しています。例えば、2022年2月には、アメリカン航空がボーイングから新型737 Max 8ジェット機30機を発注しました。このように、商用航空機の需要増加が現在の市場を牽引すると予想されます。

北米、特に米国では、エレクトロニクス産業が緩やかな成長を遂げると予想されています。新しい技術製品への需要増加が、将来の市場拡大を後押しするでしょう。米国では、エレクトロニクス産業における技術の進歩と研究開発活動の急速なペースが、より新しく高速な電子製品への需要を促進しています。消費者技術協会によると、米国の家電・技術製品の小売売上高は、2021年の4,610億米ドルから2022年には5,050億米ドルと推定されています。

先進医療技術協会(AMTA)によると、米国の医療技術企業は、患者への質の高い診断と治療オプションの提供、成果の改善、医療費の削減、経済成長の促進において重要な役割を果たしています。米国は世界最大の医療機器市場であり、世界の医療機器市場の40%以上を占めています。

OICAによると、2022年の米国の自動車生産台数は1,006万台に達し、2021年の915万台から9%増加しました。このように、車両生産の増加が、この地域の先進複合材料市場を牽引するでしょう。

これらの要因により、北米地域の先進複合材料市場は予測期間中に成長率を記録すると予想されます。

競争環境

先進複合材料市場は断片化された性質を持っています。市場の主要プレーヤーには、(順不同で)東レ株式会社、Kolon Industries Inc.、SGL Carbon、三菱ケミカル炭素繊維・複合材料株式会社、帝人株式会社などが含まれます。

最近の業界動向

* 2023年9月: 帝人株式会社は、日本の複合材料事業における持分法適用関連会社であるGH Craft株式会社の全株式をTIP Composite株式会社(東京)に売却する計画を発表しました。この合意は、帝人株式会社が他の地域での事業を強化するのに役立つでしょう。

* 2023年7月: 東レ株式会社は、米国サウスカロライナ州のスパルタンバーグ工場と韓国慶尚北道の亀尾工場で、レギュラートウ炭素繊維の生産能力を増強する計画を発表しました。この投資により、同社の年間炭素繊維生産能力は2025年初頭までに20%以上増加し、35,000トンに達する見込みです。

このレポートは、先進複合材料市場に関する包括的な分析を提供しています。

1. 先進複合材料の定義と特性

先進複合材料とは、それぞれ異なる独自の特性を持つ2つ以上の材料を組み合わせることで、元の材料にはない優れた特性を持つ新しい材料を生み出すものです。これらの材料は、柔軟性、強度、耐久性、汎用性に優れており、航空宇宙・防衛、風力エネルギー、輸送、海洋、消費財など、幅広い最終用途産業での利用が可能です。

2. 市場規模と成長予測

先進複合材料の世界市場規模は、2024年に23.1億米ドルと推定され、2025年には24.6億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて6%を超える年平均成長率(CAGR)で着実に成長し、2030年には32.9億米ドルに達すると予測されています。地域別に見ると、2025年には欧州が最大の市場シェアを占めると予測されており、また、予測期間(2025年から2030年)においても欧州が最も高いCAGRで成長する地域となる見込みです。

3. 市場の主要な推進要因と阻害要因

市場の成長を牽引する主な要因としては、航空宇宙・防衛産業における軽量材料への需要の増加が挙げられます。これは、性能向上と燃費効率の改善に不可欠です。また、自動車産業における燃費効率の高い軽量車両への需要の高まりも、市場拡大の重要な推進力となっています。一方で、原材料価格の上昇は、市場成長に対する主要な阻害要因として認識されています。

4. 市場セグメンテーションの詳細

市場は、様々な側面から詳細にセグメント化され、分析されています。

* 複合材料の種類別: セラミックマトリックス複合材料(CMCs)、金属マトリックス複合材料(MMCs)、ポリマーマトリックス複合材料(PMCs)、およびコア材料が含まれます。

* 繊維の種類別: アラミド繊維、ガラス繊維、炭素繊維が主要な分類です。

* 最終用途産業別: 航空宇宙・防衛、風力エネルギー、輸送、海洋、消費財、その他(医療、エレクトロニクスなど)といった多岐にわたる分野で利用されています。

* 地域別: アジア太平洋地域(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、UAEなど)といった主要な地理的区分で市場が評価されています。

5. 競争環境と主要企業

市場の競争環境は活発であり、合併・買収、合弁事業、提携、契約といった戦略的活動が主要企業によって積極的に展開されています。この市場で事業を展開する主要企業には、東レ株式会社、Kolon Industries Inc.、SGL Carbon、Mitsubishi Chemical Carbon Fiber and Composites Inc.、帝人株式会社などが挙げられ、これらの企業は市場における重要な役割を担っています。

6. 市場機会と将来のトレンド

将来の市場成長を促進する機会としては、先進複合材料のリサイクル技術のさらなる発展が挙げられます。また、ナノ複合材料への需要が増加していることも、新たなトレンドとして注目されており、市場に革新をもたらす可能性を秘めています。

7. レポートの構成要素

本レポートは、調査の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス(推進要因、阻害要因、業界バリューチェーン分析、ポーターのファイブフォース分析を含む)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されており、市場の包括的な理解を深めるための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 航空宇宙・防衛産業における軽量材料の需要増加

- 4.1.2 燃費効率の高い軽量車両の需要増加

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 原材料価格の高騰

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 複合材の種類

- 5.1.1 セラミックマトリックス複合材 (CMC)

- 5.1.2 金属マトリックス複合材 (MMC)

- 5.1.3 ポリマーマトリックス複合材 (PMC)

- 5.1.4 コア材料

-

5.2 繊維の種類

- 5.2.1 アラミド繊維

- 5.2.2 ガラス繊維

- 5.2.3 炭素繊維

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙および防衛

- 5.3.2 風力エネルギー

- 5.3.3 輸送

- 5.3.4 海洋

- 5.3.5 消費財

- 5.3.6 その他のエンドユーザー産業(医療、エレクトロニクスなど)

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3B – ザ・ファイバーグラス・カンパニー

- 6.4.2 ダウ

- 6.4.3 ヘンケルコーポレーション

- 6.4.4 ヘキセルコーポレーション

- 6.4.5 暁星アドバンストマテリアルズ

- 6.4.6 コロンインダストリーズ株式会社

- 6.4.7 三菱ケミカル炭素繊維・複合材料株式会社

- 6.4.8 オーウェンスコーニング

- 6.4.9 SGLカーボン

- 6.4.10 ソルベイ

- 6.4.11 帝人株式会社

- 6.4.12 東レ株式会社

- 6.4.13 煙台泰和新材料有限公司

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 先進複合材料のリサイクル

- 7.2 ナノ複合材料の需要増加

*** 本調査レポートに関するお問い合わせ ***

高機能複合材料とは、複数の異なる材料を組み合わせることで、単一の材料では実現できない優れた特性を発現させた材料群を指します。特に「高機能」という言葉は、従来の一般的な材料と比較して、軽量性、高強度、高剛性、耐熱性、耐食性、耐疲労性、特定の電気的・磁気的特性など、特定の性能が飛躍的に向上している点を強調しています。最も代表的な例は、炭素繊維やガラス繊維などの強化繊維をプラスチック樹脂で固めた繊維強化プラスチック(FRP)ですが、その概念は金属やセラミックスを母材とするものまで広範囲に及びます。これらの材料は、それぞれの構成要素が持つ長所を最大限に引き出し、短所を補完し合うことで、特定の用途において最適な性能を発揮するように設計されます。

高機能複合材料は、その構成要素によって多岐にわたる種類が存在します。まず、強化材としては、軽量で高強度・高剛性を誇る炭素繊維(CFRPのC)、比較的安価で耐食性や電気絶縁性に優れるガラス繊維(GFRPのG)、高強度・高弾性率に加え耐衝撃性にも優れたアラミド繊維(AFRPのA)が主要なものです。その他にも、ボロン繊維、セラミック繊維、金属繊維などが特定の用途で用いられます。次に、これらの強化材を結合し、応力を伝達する役割を担う母材(マトリックス)としては、最も一般的に使用されるのが樹脂系材料です。これには、エポキシ樹脂、不飽和ポリエステル樹脂、フェノール樹脂などの熱硬化性樹脂と、PEEK(ポリエーテルエーテルケトン)、PPS(ポリフェニレンスルフィド)、PA(ポリアミド)などの熱可塑性樹脂があります。熱硬化性樹脂は優れた耐熱性と機械的特性を持つ一方、熱可塑性樹脂は成形加工性やリサイクル性に優れるという特徴があります。さらに、より高い耐熱性や強度を求める用途では、アルミニウムやマグネシウム、チタン合金などを母材とする金属基複合材料(MMC)や、炭化ケイ素、窒化ケイ素などを母材とするセラミックス基複合材料(CMC)も開発・実用化されています。これらの組み合わせにより、無限に近いバリエーションの複合材料が生まれています。

高機能複合材料の用途は、その優れた特性から非常に広範にわたります。航空宇宙分野では、航空機の主翼、胴体、尾翼、ロケット、人工衛星などに使用され、大幅な軽量化による燃費向上やペイロード(積載量)の増加に貢献しています。自動車産業では、車体構造部品、エンジン部品、内外装部品などに適用され、軽量化による燃費改善や電気自動車(EV)の航続距離延長、衝突安全性の向上に寄与しています。再生可能エネルギー分野では、風力発電の大型ブレードに不可欠な材料であり、軽量性と高剛性によってブレードの大型化と発電効率の向上を実現しています。スポーツ・レジャー用品では、ゴルフクラブ、テニスラケット、釣り竿、自転車フレームなどに用いられ、軽量化、高強度化、高反発性といった性能向上をもたらしています。医療分野では、義肢、インプラント、X線透過性部材などに利用され、生体適合性や軽量性、特定の機能を提供しています。その他にも、インフラ・建築分野での橋梁の補強や耐震補強、電子機器の放熱材料や電磁波シールドなど、多岐にわたる分野でその価値を発揮しています。

高機能複合材料の発展を支える関連技術も多岐にわたります。まず、材料開発においては、より高性能な強化繊維や高機能樹脂の開発、そして繊維と母材の界面接着性を最適化する界面制御技術が重要です。成形加工技術も進化しており、航空機部品のような高品質・高精度が求められる製品にはオートクレーブ成形が用いられます。一方、複雑な形状の部品を量産する際には、RTM(Resin Transfer Molding)やSMC(Sheet Molding Compound)、BMC(Bulk Molding Compound)といった技術が活用されます。近年では、熱可塑性複合材料のプレス成形や射出成形技術の進展により、自動車部品などでの適用が拡大しています。また、3Dプリンティング(積層造形)技術の進化は、複雑な形状の部品を少量から製造することを可能にし、カスタマイズ性や開発期間の短縮に貢献しています。製品の信頼性を確保するためには、超音波探傷やX線検査などの非破壊検査技術、疲労試験や衝撃試験といった評価・検査技術が不可欠です。さらに、環境負荷低減の観点から、熱分解、化学分解、メカニカルリサイクルなどのリサイクル技術の開発も活発に進められています。設計段階では、CAE(Computer Aided Engineering)を用いた構造解析や最適設計技術が、材料の性能を最大限に引き出すために重要な役割を果たしています。

高機能複合材料の市場は、近年、持続的な成長を続けています。その背景には、地球温暖化対策としてのCO2排出量削減や燃費向上といった環境規制の強化があり、これに伴う航空機や自動車の軽量化ニーズが大きな牽引役となっています。特に自動車分野では、電気自動車(EV)の普及に伴い、バッテリー搭載による重量増を相殺するための軽量化が喫緊の課題となっており、複合材料への期待が高まっています。また、航空機需要の増加や、再生可能エネルギーとしての風力発電の普及も市場拡大の要因です。高性能化、高機能化への要求は、今後も様々な産業分野で高まることが予想されます。一方で、高機能複合材料は、従来の金属材料などに比べて材料コストが高く、成形加工に時間とコストがかかること、そしてリサイクル技術の確立と普及が課題として挙げられます。しかし、これらの課題解決に向けた技術開発やコストダウン努力が続けられており、東レ、帝人、三菱ケミカルといった日本の主要な繊維メーカーや、樹脂メーカー、成形加工メーカーが世界市場で重要な役割を担っています。

将来展望として、高機能複合材料はさらなる高性能化と多機能化が期待されています。より高強度、高剛性、耐熱性を持つ材料の開発はもちろんのこと、センシング機能や自己修復機能、発電機能などを付与したスマート複合材料の研究も進められています。コストダウンは引き続き重要な課題であり、材料コストの低減、成形加工プロセスの高速化・自動化、量産技術の確立が市場拡大の鍵となります。リサイクル技術の進化は、資源循環型社会への貢献という観点から不可欠であり、環境負荷の低いリサイクルプロセスの確立が求められています。また、宇宙エレベーターや次世代モビリティ、スマートシティといった新たな社会インフラや技術革新の分野での応用も期待されています。AIやIoT技術との融合により、材料設計の最適化、製造プロセスの効率化、品質管理の高度化が進むでしょう。さらに、バイオ由来の複合材料や環境配慮型材料の開発など、サステナビリティを追求する動きも加速しており、高機能複合材料は未来の社会を支える基幹材料として、その重要性を一層高めていくと考えられます。