クリーンビューティー市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

クリーンビューティー市場レポートは、製品タイプ(スキンケア、ヘアケア、メイクアップ・カラーコスメティクス、フレグランスなど)、価格帯(マス、プレミアム)、エンドユーザー(子供、大人)、流通チャネル(スーパーマーケット/ハイパーマーケット、ヘルス&ビューティーストアなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンビューティー市場の概要についてご説明いたします。

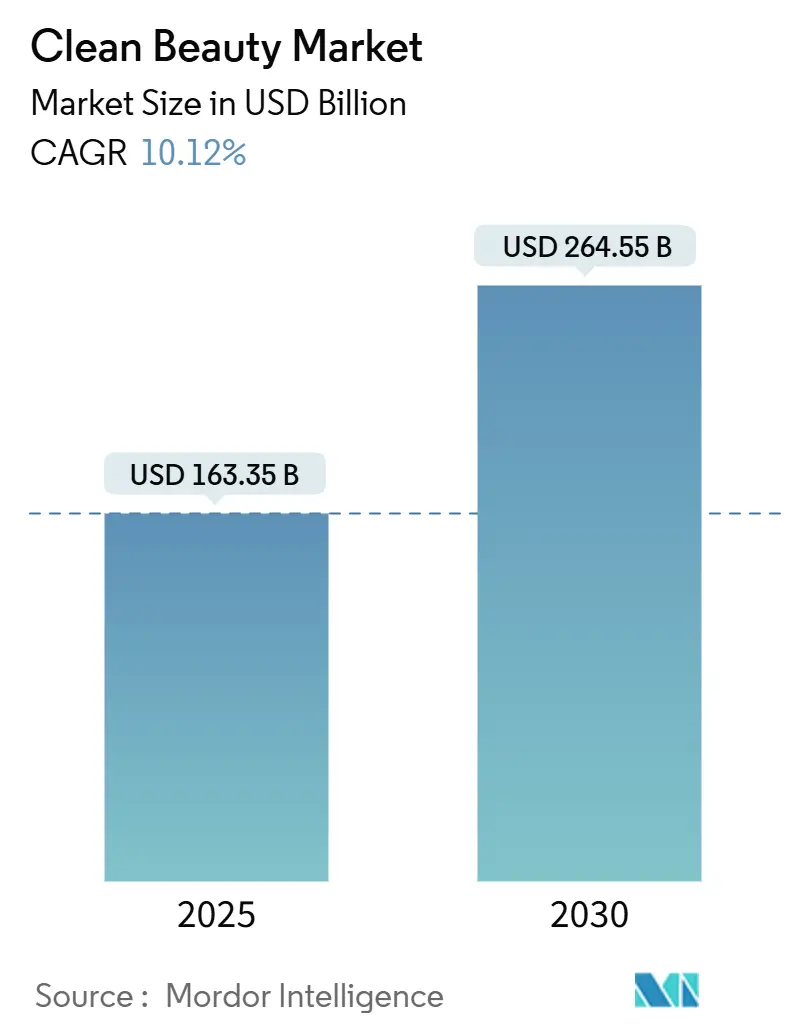

市場規模と成長予測

クリーンビューティー市場は、2025年には1,633億5,000万米ドルと推定され、2030年までに2,645億5,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.12%と見込まれています。この市場は、透明性、成分の安全性、持続可能性に対する消費者の需要によって大きく変化しています。FDAのMoCRA(化粧品規制近代化法)のようなより厳格な世界的な規制は、コンプライアンス体制が整っているブランドに有利に働いています。

地域別ではアジア太平洋地域が成長を牽引しており、インドでの需要増加や中国での高級化が進んでいます。市場の集中度は中程度であり、新規参入の余地があることを示しています。製品タイプ別ではスキンケアが優位を占めていますが、バイオテクノロジーの革新とソーシャルメディアの影響、特にZ世代の間で、カラーコスメティクスが急速に成長しています。TikTok ShopやAmazonのようなプラットフォームが台頭し、デジタルファーストの購買行動が美容業界を再構築しています。インフレやコンプライアンスコストの上昇にもかかわらず、ブランドは製品の入手しやすさを維持するために費用を吸収し、バイオテクノロジー、倫理的な調達、クリーンな処方に対する消費者の信頼に焦点を当てて長期的な成長を目指しています。

主要な市場動向と洞察

1. 推進要因

* 健康と安全への懸念: 消費者は成分の安全性に対する厳格な検証をますます求めており、臨床的妥当性の高いブランドに競争優位性をもたらしています。FDAのMoCRAは、化粧品メーカーに重篤な有害事象を15日以内に報告することを義務付けており、確立されたファーマコビジランスシステムを持つ企業に有利です。消費者の大半が有害化学物質を大きな脅威と見なしているため、第三者認証や透明性の高い調達への需要が高まっています。COVID-19以降、消費者は局所製品の安全性を全体的な健康と結びつけて考えています。カリフォルニア州やコロラド州のPFAS禁止のような州レベルの規制は、コンプライアンス上の課題を生み出し、高度な規制対応能力を持つ大手企業に利益をもたらしています。

* 環境持続可能性: 持続可能性は、グリーンウォッシングへの懸念から、事業上の優先事項へと変化しました。EUのグリーンクレーム指令は、2026年までに環境主張に対する科学的証明を義務付けています。ユニリーバのリフィルソリューションや、2025年までにバージンプラスチックの使用量を50%削減するという誓約は、持続可能性がコスト削減と消費者ロイヤルティを促進することを示しています。エボニックのスロバキアにおけるバイオ界面活性剤施設のように、再生可能な原料を使用するイノベーションを通じて循環型経済が進展しています。持続可能性を謳う製品の市場シェアが増加していることは、環境投資のビジネスケースを裏付けています。

* 成分の透明性: MoCRAによる詳細な成分表示と安全性検証の義務化は、透明性を自主的なものから規制上の要件へと移行させ、クリーンな処方を持つブランドに有利に働いています。EUが2026年から2028年までに56種類の香料アレルゲン表示を義務付けることは、規制対応の課題を増大させ、強固な規制枠組みを持つ確立された企業が有利になります。ソーシャルメディアによる消費者教育は、情報に基づいた購買行動につながっています。2024年のNSF調査では、アメリカ人の74%がオーガニック成分を重視し、65%が透明性の高い成分リストを求めていることが示されています。この成分意識への焦点は、複雑な処方科学を簡素化することでブランドに利益をもたらします。「スキンケアとしてのメイクアップ」トレンドは、簡潔な成分リストを持つ多機能製品への需要を促進し、バイオテクノロジー由来の活性成分を後押ししています。サプライチェーンの透明性のためのブロックチェーン導入は、調達の信頼性を検証し、信頼を構築することで競争優位性を提供します。

* バイオテクノロジーを活用した高性能クリーン製品: バイオテクノロジーは、クリーンな成分と製品の有効性の間のギャップを埋めています。発酵由来の活性成分は、クリーンビューティー基準を満たしながら優れた性能を提供します。ロレアルとDebut Biotechの提携は、従来の成分をバイオテクノロジー代替品に置き換え、製品性能を確保することを目指しています。DermegenのDermaCare NPは、発酵ベースのフェノキシエタノール代替品であり、広範な抗菌保護により防腐剤の課題に対処します。精密発酵市場は急速に成長しており、BrenntagとCambriumが欧州市場でNovaCollビーガンコラーゲンを発売したことは、バイオテクノロジーの商業的実現可能性を強調しています。この技術は、有効性を損なうことなくクリーンな表示を可能にし、消費者の懸念に対処します。発酵はまた、気候変動に敏感な農業投入物への依存を減らすことでサプライチェーンを強化します。

2. 抑制要因

* 高い製品コスト: プレミアム成分の調達コストの上昇と厳格な規制は、クリーンビューティー市場への参入障壁を高めており、特に予算を重視する消費者にとっては顕著です。米国労働統計局は、2025年5月にパーソナルケア製品の価格が0.5%上昇したと報告しており、この分野における継続的なインフレを反映しています。これらの増加は、一見軽微に見えますが、時間の経過とともに手頃な価格と購買習慣に影響を与えます。ブランドは、より高い価格を正当化するために製品をプレミアムとして位置づける「アップフレーション」戦略を採用しています。サプライチェーンの混乱と原材料コストの高騰は利益を圧迫し、小規模なクリーンビューティーブランドを脆弱にしています。多くの消費者が持続可能な処方のためにより多く支払う意思がある一方で、継続的なコストインフレはより広範な市場アクセスと採用を制限しています。

* 「クリーン」の定義の国際的な不統一: 市場間の規制の断片化は、コンプライアンスを複雑にし、消費者を混乱させています。「クリーン」の定義が異なることは、ブランドのポジショニングを損ない、コストを膨らませます。標準化されたクリーンビューティー基準がないため、グリーンウォッシングが横行し、厳格な基準を持つブランドが不利になります。カナダの更新された化粧品規制やEUのグリーンクレーム指令は、多国籍企業に有利なコンプライアンス経路を作り出しています。これにより、ブランドは複数の処方を開発せざるを得なくなり、コストと遅延が増加します。クリーンビューティーの定義に関する曖昧さは非効率性につながり、マーケティングの主張が処方の品質を上回ることがあります。COSMOS認証やEcoBeautyScore Consortiumのような統一基準を目指すイニシアチブもありますが、採用は依然として自主的で断片化されています。

セグメント分析

* 製品タイプ別:スキンケアの優位性とイノベーションの推進

2024年、スキンケアはクリーンビューティー市場の34.53%を占め、基本的なクレンジングからバイオテクノロジー活性成分やパーソナライズされた処方による高度なトリートメントへと進化しています。この優位性は、単なる美容効果よりも肌の健康を優先する消費者の動向に起因しています。メイクアップ・カラーコスメティクスは市場シェアは小さいものの、ソーシャルメディアやカラーとスキンケアの利点を融合したハイブリッド製品に牽引され、2030年までに12.37%のCAGRで成長すると予測されています。フレグランス分野では高級化が進み、バス、シャワー、ヘアケアなどのカテゴリーも、ウェルネス、頭皮ソリューション、持続可能な調達に焦点を当て、クリーンな原則を取り入れています。

* 価格帯別:プレミアム市場の成長がマス市場を上回る

2024年、マス市場製品はクリーンビューティー市場の62.17%を占め、手頃な価格の処方に対する強い需要を反映しています。しかし、プレミアムセグメントは12.01%のCAGRで成長しており、消費者が実証された有効性と持続可能な成分を持つクリーン製品に投資する意欲があることを示しています。この「プレミアム化」トレンドは、マス小売店でも消費者がより高品質な処方へと移行していることを示しています。プレミアムセグメントの消費者は、高級ブランドよりも成分の透明性、安全性、ブランドの信頼性を優先しており、新興ブランドが有効性と持続可能性を強調する機会を生み出しています。

* エンドユーザー別:成人市場の優位性にもかかわらず、キッズセグメントが加速

2024年、成人は市場シェアの89.32%を占め、その購買力と複雑な美容ルーティンを浮き彫りにしています。しかし、キッズセグメントは、成分の安全性に対する親の懸念と、クリーンで年齢に適した処方の台頭により、13.81%のCAGRで急速に成長しています。この成長は、消費者の優先順位の変化を反映しており、親は子供向け製品にも大人レベルの厳格な目を向けています。キッズセグメントの成長は、安全で魅力的な処方を提供しながら規制要件を満たすことができるブランドに機会を創出します。

* 流通チャネル別:デジタル変革が加速

2024年、ヘルス&ビューティーストアは36.21%の市場シェアを占め、製品教育とパーソナライズされた推奨を活用しています。オンライン小売店は、ソーシャルメディアコマースとD2C(Direct-to-Consumer)戦略に牽引され、12.43%のCAGRで最も速く成長しています。これは、TikTok Shopが毎秒美容製品を販売し、Amazonがヨーロッパ最大のEコマース美容販売業者としてリードしているように、消費者のデジタル利便性への嗜好を反映しています。デジタル変革は、コンテンツマーケティングやインフルエンサーとの提携を通じて、成分の利点と持続可能性を効果的に伝えるクリーンビューティーブランドに利益をもたらします。

地域分析

2024年、アジア太平洋地域は世界のクリーンビューティー市場の30.62%を占め、2030年までに12.52%のCAGRで急増すると予測される最も急速な成長地域として際立っています。インドでは若年層の人口と成分の安全性への関心の高まりが市場成長を推進しています。一方、日本や韓国のような確立された市場では、プレミアムなクリーン処方と最先端のデリバリーシステムに重点が置かれています。さらに、2024年から2025年にかけてのASEAN化粧品指令の更新など、規制の調和努力が市場アクセスを合理化し、東南アジア全体でのクリーンブランドの拡大を後押ししています。

北米では、MoCRA(化粧品規制近代化法)や州レベルでの化粧品中のPFAS規制の強化により、重要な規制変革が進行しています。これらの進展はコンプライアンス基準を厳格化し、透明性と厳格な安全対策を重視するクリーンビューティーブランドに利益をもたらしています。経済的な逆風やサプライチェーンの混乱の中でも、消費者は健康、持続可能性、倫理的な調達へのコミットメントを揺るがすことなく、クリーンビューティー分野でのイノベーションを推進しています。

ヨーロッパは引き続き規制のベンチマークを設定しています。ここでは、消費者の意識の高まりと、環境主張に対する科学的検証を求めるEUグリーンクレーム指令が相まって、クリーンビューティー運動を推進しています。南米、中東、アフリカの新興市場では、中間層の台頭により、より安全で倫理的に生産された美容製品への需要が急増しています。

競争環境

クリーンビューティー市場は中程度の断片化を示しており、規制の複雑さを乗り越えながら本物のクリーン処方を提供する新興ブランドにとって、大きな空白地帯の機会を生み出しています。クリーンビューティーが主流になるにつれて、大手美容コングロマリットはクリーンブランドを迅速に買収し、この急成長分野への参入を加速させています。同時に、独立系ブランドはデジタルプラットフォームやソーシャルメディアの力を活用し、消費者との直接的な関係を築き、目的志向のブランディングを通じて独自のアイデンティティを確立しています。

競争は主に2つの戦略によって形成されています。ユニリーバのプレステージ部門のようなグローバル大手は買収を通じてポートフォリオを拡大しており、ロレアルのような企業はバイオテクノロジーパートナーシップや最先端の処方技術への投資を通じて有機的成長を追求しています。この戦略的転換は、有効性と安全性の柱が持続可能性と透明性と同じくらい重要視される、科学に裏打ちされたクリーンビューティーへのより広範な業界トレンドを強調しています。

テクノロジーは重要な競争ツールとして際立っており、AI駆動のパーソナライゼーションとバイオテクノロジー成分は、製品性能を向上させるだけでなく、クリーンビューティーの核心原則を維持しています。ロレアルとIBMの提携は、持続可能な化粧品に特化したAIモデルを構築しており、イノベーションと環境管理の融合を強調しています。Meritのようなデジタルプラットフォームに根ざしたブランドは、D2C戦略と焦点を絞ったミニマリストな製品ラインナップを通じて、1億~1億2,500万米ドルの収益を上げ、目覚ましい成長を遂げています。

クリーンビューティー業界の主要企業

* L’Oréal SA

* Unilever PLC

* Coty Inc.

* The Estee Lauder Companies Inc.

* The Procter & Gamble Company

(*主要企業は順不同です)

最近の業界動向

* 2025年5月: Juicy Chemistryがバイオテクノロジーとオーガニック成分を融合した新ライン「Juicy Actives」を発表し、クリーンビューティーにおける臨床グレードの有効性を提供。

* 2025年1月: ロレアルがIBMと提携し、持続可能な化粧品のための初のAIモデルを開発。ロレアルのデジタルトランスフォーメーションプログラムの一環として、処方プロセスの強化と再生可能成分の使用による生産最適化を目指す。

* 2025年1月: Credo Beautyが初の自社製ボディケアライン「Credo Body Care」を発売。発酵技術を駆使し、倫理的に調達されたシュガーケルプエキス、ミネラル豊富な海水、海洋発酵ブレンドを特徴とする3ステップシステムで、クリーンで科学に基づいたボディケアへのアプローチを示す。

* 2024年12月: エスティローダーカンパニーズがベルギーに新しいバイオテクノロジーハブを設立すると発表。革新的なバイオテクノロジーソリューションを通じて、クリーンビューティー製品の開発能力を強化する。

以上がクリーンビューティー市場の概要となります。

このレポートは、世界のクリーンビューティー市場の現状と将来予測に関する包括的な分析を提供しています。市場は、2025年には1,633.5億米ドルの規模に達し、2030年までには2,645.5億米ドルに成長すると予測されており、その堅調な拡大が注目されます。

市場の成長を牽引する主要な要因としては、消費者の健康と安全に対する意識の高まりが挙げられます。有害な化学物質を避け、より自然で肌に優しい製品を求める傾向が強まっています。また、環境の持続可能性への関心も高く、環境負荷の低い製品やパッケージが選好されています。成分の透明性に対する要求も高まっており、消費者は製品に含まれる成分について詳細な情報を求めています。倫理的な調達やクルエルティフリー(動物実験を行わない)な製造慣行も、ブランド選択の重要な基準となっています。さらに、バイオテクノロジー発酵由来の有効成分は、高い性能とクリーンなラベル表示を両立させ、市場に革新をもたらしています。ソーシャルメディアやデジタルプラットフォームの影響力も大きく、製品情報やレビューが広まることで、消費者の購買行動に影響を与えています。

一方で、市場にはいくつかの課題も存在します。クリーンビューティー製品は、高品質な成分や製造プロセスに起因する高コストが課題となることがあります。また、「クリーン」という言葉の定義が世界的に統一されていないため、消費者や企業の間で混乱が生じやすい状況です。特定の成分の調達における複雑さや、サプライチェーン全体の管理も、メーカーにとって大きな負担となることがあります。さらに、小売業者によるグリーンウォッシング(環境に配慮しているように見せかける偽装行為)への取り締まり強化や、基準を満たさない製品の販売中止リスクも、市場参加者にとって考慮すべき点です。

市場は様々なセグメントにわたって分析されています。製品タイプ別では、スキンケア、ヘアケア、メイクアップ・カラーコスメティックス、フレグランス、バス&シャワー、その他の製品が対象です。価格帯別では、マス市場とプレミアム市場に分けられ、特にプレミアム層は年平均成長率(CAGR)12.01%で成長しており、消費者が製品の効果と倫理的な側面が両立する場合、より高い価格を支払う意欲があることを示しています。エンドユーザー別では、子供向けと大人向けに区分され、流通チャネル別では、スーパーマーケット/ハイパーマーケット、ヘルス&ビューティーストア、オンライン小売店などが主要な販売経路となっています。

地域別に見ると、アジア太平洋地域が年平均成長率12.52%で最も急速に成長している市場であり、特にインドでは年間15%の拡大が見られます。中国、日本、韓国といった国々では、プレミアムクリーンビューティー製品への需要が高まっています。北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、南米、中東およびアフリカも、それぞれ独自の市場動向を示しながら、クリーンビューティー市場の成長に貢献しています。

レポートでは、クリーンビューティー市場における重要な動向と疑問にも焦点を当てています。例えば、MoCRA(Modernization of Cosmetics Regulation Act)のような規制は、施設の登録、有害事象の報告、詳細な成分表示を義務付けることで、強固なコンプライアンス体制を持つブランドに有利に働くと分析されています。また、バイオテクノロジー発酵由来の有効成分は、クリーンな基準を満たしながら高い性能を発揮し、サプライチェーンの回復力を高め、従来の農業抽出法と比較して環境負荷を低減する可能性を秘めている点が強調されています。

競争環境においては、ロレアル、ユニリーバ、エスティローダー、P&G、資生堂、アモーレパシフィックなど、多数のグローバル企業が市場に参入しており、市場集中度、各社の戦略的な動き、市場シェアが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

今後の市場は、消費者の意識の変化と技術革新によって、さらなる成長と多様な機会が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康と安全への懸念

- 4.2.2 環境の持続可能性

- 4.2.3 成分の透明性

- 4.2.4 倫理的な調達とクルエルティフリーの慣行

- 4.2.5 バイオテクノロジー発酵活性成分による高性能クリーンラベルの実現

- 4.2.6 ソーシャルメディアとデジタルプラットフォームの影響

-

4.3 市場の阻害要因

- 4.3.1 高い製品コスト

- 4.3.2 統一された世界的な「クリーン」の定義の欠如による混乱

- 4.3.3 成分調達とサプライチェーンの複雑さ

- 4.3.4 小売業者によるグリーンウォッシングの取り締まりと上場廃止のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スキンケア

- 5.1.2 ヘアケア

- 5.1.3 メイクアップおよびカラー化粧品

- 5.1.4 フレグランス

- 5.1.5 バス&シャワー

- 5.1.6 その他の製品タイプ

-

5.2 価格帯別

- 5.2.1 マス

- 5.2.2 プレミアム

-

5.3 エンドユーザー別

- 5.3.1 子供

- 5.3.2 大人

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 ヘルス&ビューティーストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L’Oreal S.A.

- 6.4.2 Unilever PLC

- 6.4.3 The Estee Lauder Companies Inc.

- 6.4.4 The Procter & Gamble Company

- 6.4.5 Coty Inc.

- 6.4.6 L’Occitane International SA

- 6.4.7 Shiseido Company, Limited

- 6.4.8 Natura & co Holding SA.

- 6.4.9 Beiersdorf AG

- 6.4.10 Honest Company Inc.

- 6.4.11 Kose Corporation

- 6.4.12 Aramara Beauty LLC

- 6.4.13 Beautycounter

- 6.4.14 Amorepacific Corporation

- 6.4.15 Weleda Group

- 6.4.16 Honasa Consumer Ltd.

- 6.4.17 Famille C Participations

- 6.4.18 Pacifica Beauty LLC

- 6.4.19 Herbivore Botanicals, LLC.

- 6.4.20 Dr. Hauschka Skin Care Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クリーンビューティーは、近年美容業界において最も注目されているキーワードの一つであり、その概念は多岐にわたります。国際的に統一された明確な定義はまだ存在しませんが、一般的には「人体に有害な可能性のある成分を排除し、透明性の高い情報開示を行い、環境への配慮も重視する美容の概念」と理解されています。単に「無添加」や「オーガニック」といった特定の基準に留まらず、製品のライフサイクル全体における安全性、倫理性、持続可能性を追求する包括的なアプローチであり、消費者にとって安心・安全であること、そして地球環境に優しいことを両立させることを目指しています。

クリーンビューティーの主な特徴としては、まず「成分の透明性」が挙げられます。製品に配合されている全成分を明確に開示し、消費者が自身の判断で製品を選択できるよう、詳細な情報を提供します。次に、「有害成分の排除」です。パラベン、フタル酸エステル、硫酸塩、合成香料、特定の着色料など、人体や環境に悪影響を及ぼす可能性のある化学物質を意図的に使用しない「フリーフロム」リストを持つブランドが多く存在します。このリストはブランドによって異なり、独自の基準を設けている点が特徴です。さらに、「倫理性」も重要な要素であり、動物実験を行わない「クルエルティフリー」や、動物由来成分を一切使用しない「ヴィーガン」対応の製品もクリーンビューティーの範疇に含まれることが多くあります。また、「持続可能性」への配慮も不可欠です。環境負荷の低い原料調達、製造プロセスにおけるエネルギー効率の向上、リサイクル可能なパッケージの使用、廃棄物削減など、製品が環境に与える影響を最小限に抑える努力が求められます。肌への優しさだけでなく、効果の実感も追求されており、敏感肌の方にも配慮した製品が多く開発されています。

クリーンビューティーの概念は、スキンケア製品(化粧水、美容液、クリーム、洗顔料など)からメイクアップ製品(ファンデーション、リップ、アイシャドウなど)、ヘアケア製品(シャンプー、コンディショナー、トリートメントなど)、ボディケア製品、フレグランス製品に至るまで、あらゆる美容製品に応用されています。さらに、ベビー・キッズ向け製品や男性向け製品、日焼け止めなど、幅広いカテゴリーでクリーンビューティーの基準を満たす製品が登場しており、消費者の選択肢は拡大の一途を辿っています。

クリーンビューティーを支える関連技術も進化を続けています。環境負荷の低い化学合成プロセスや、再生可能な資源からの原料抽出技術である「グリーンケミストリー」は、持続可能な成分開発に貢献しています。また、植物幹細胞培養や微生物発酵技術などの「バイオテクノロジー」は、高機能かつ持続可能な美容成分を生み出す源となっています。AIやビッグデータは、成分分析、肌診断、パーソナライズされた製品提案、さらにはサプライチェーンの最適化に活用され、製品開発の精度と効率を高めています。「サステナブルパッケージング」の分野では、生分解性素材、リサイクル素材、詰め替えシステム、ウォーターレス製品の開発が進み、環境負荷の低減に貢献しています。原料の生産地から最終製品までの透明性を確保するための「トレーサビリティ技術」(ブロックチェーンなど)も注目されており、消費者の信頼獲得に寄与しています。動物由来成分や特定の化学物質の代替となる植物由来成分や合成成分の開発、そして動物実験に代わる細胞レベルでの安全性・有効性評価技術である「in vitro試験」も、クリーンビューティーの倫理的側面を強化する上で不可欠な技術です。

クリーンビューティー市場が拡大した背景には、いくつかの要因があります。まず、「消費者意識の変化」が挙げられます。健康志向の高まり、環境問題への関心、SNSによる情報拡散、そして企業に対する透明性要求の増加が、クリーンビューティー製品への需要を押し上げています。従来の美容業界に対する不信感や、成分表示の複雑さへの疑問も、よりシンプルで安心できる製品を求める動きに繋がりました。国連の「持続可能な開発目標(SDGs)」への関心も、企業活動や消費行動に大きな影響を与え、倫理的消費を促しています。特に、倫理的消費や環境意識の高い「ミレニアル世代」や「Z世代」の台頭が、市場を牽引する大きな力となっています。また、新型コロナウイルス感染症のパンデミックは、健康や衛生への意識をさらに高め、肌への優しさや安全性を求める傾向を加速させました。各国・地域における化粧品成分に関する規制強化の動きも、クリーンビューティーの普及を後押ししています。

今後の展望として、クリーンビューティーはさらなる進化を遂げると予測されます。まず、業界団体や国際機関による統一的な定義や認証基準の確立が進むことで、消費者はより安心して製品を選べるようになるでしょう。技術革新は加速し、より安全で効果的な代替成分、環境負荷の低い製造技術、スマートパッケージングなどが開発され、製品の品質と持続可能性が向上します。AIやゲノム解析などを活用した「パーソナライゼーション」はさらに深化し、個々人の肌質やライフスタイルに最適化された製品やサービスが提供されるようになるでしょう。製品のライフサイクル全体での環境負荷低減を目指す「循環型経済」への移行も一層推進され、リユース・リサイクル・アップサイクルが当たり前になる社会が到来するかもしれません。原料調達から廃棄に至るまでの全プロセスにおける情報開示と倫理性の追求は、企業の信頼性を高める上で不可欠となります。グローバル市場、特にアジア市場を中心にクリーンビューティーの概念はさらに浸透し、市場規模は拡大すると予測されます。最終的には、美容だけでなく心身の健康全体を考慮した「ウェルネス」志向との融合が進み、よりホリスティックなアプローチへと発展していくことでしょう。