マルチチャネル注文管理市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

マルチチャネル注文管理市場は、提供形態(ソフトウェアおよびサービス)、展開モード(クラウドおよびオンプレミス)、エンドユーザー業種(小売・Eコマース、食品・飲料など)、組織規模(大企業および中小企業)、販売チャネルの複雑さ(純粋なデジタル、クリック・アンド・モルタル、マーケットプレイス販売者)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マルチチャネル注文管理市場の概要

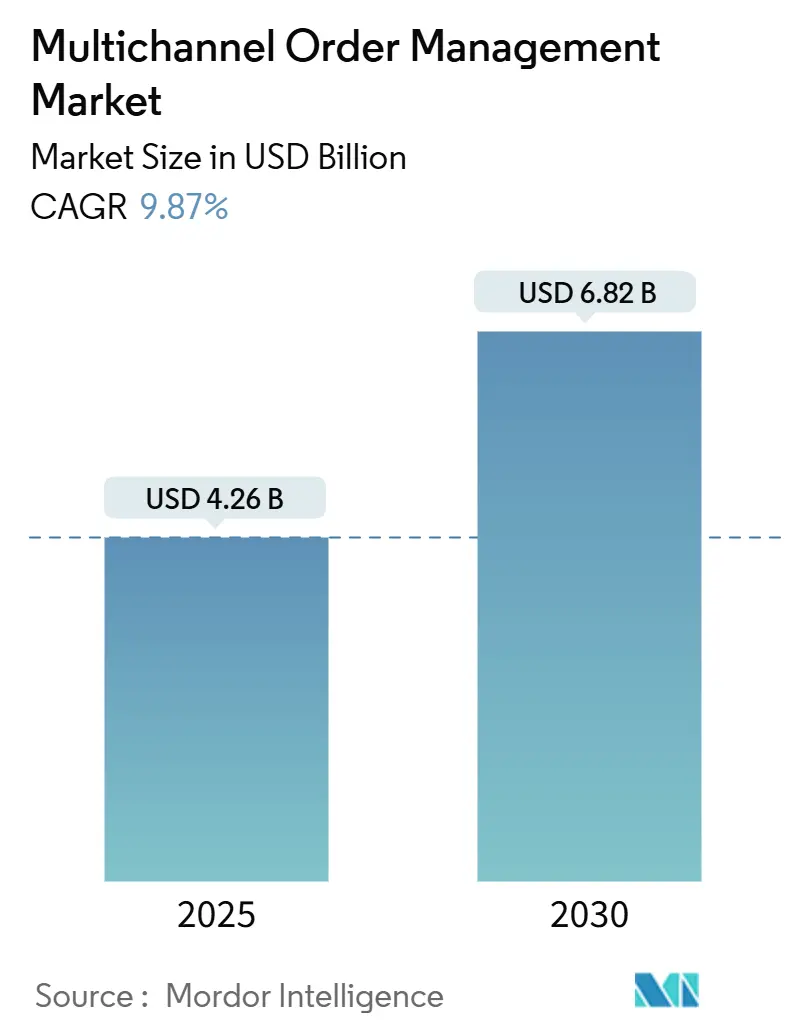

マルチチャネル注文管理市場は、2025年に42.6億米ドルと推定され、2030年までに68.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.87%です。この成長は、Eコマースの普及拡大、オムニチャネル小売戦略の浸透、リアルタイムの在庫可視性への高まる要求が主な要因となっています。大手小売業者は、ウェブストア、実店舗、ソーシャルコマースフィードを横断して注文を調整しており、製造業者や卸売業者も同様のクロスチャネルの俊敏性を求めています。また、注文管理を決済、倉庫自動化、運送業者ネットワーク、税務エンジンと統合するクラウドネイティブアプリケーションのエコシステムが拡大していることも、市場の勢いを加速させています。既存のエンタープライズソフトウェアベンダーが高度なオーケストレーション機能を追加し、ニッチなプレイヤーがAIを活用して在庫配分決定とサイクルタイム指標を改善しているため、競争は激化しています。

主要なレポートのポイント

* 提供形態別: ソフトウェアセグメントが2024年に71.6%の収益シェアを占め、市場を牽引しました。一方、サービスは2030年までに13.3%のCAGRで拡大すると予測されています。

* 展開モード別: クラウド展開が2024年に68.2%のシェアを占め、2030年までに13.1%と最も速い成長率で拡大しています。

* エンドユーザー業種別: 小売およびEコマースが2024年にマルチチャネル注文管理市場シェアの41.2%を占めました。一方、3PL(第三者物流)およびロジスティクスは12.8%のCAGRで成長しています。

* 組織規模別: 大企業が2024年に59.6%のシェアを占めましたが、中小企業(SME)は2030年までに13.5%と最も速い成長が見込まれています。

* 販売チャネルの複雑性別: クリック&モルタル小売業者が2024年に44.8%のシェアでリードしました。一方、マーケットプレイスセラーは12.5%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年に36.2%の収益シェアで市場を支配しました。一方、アジア太平洋地域は2030年までに12.6%のCAGRを記録すると予測されています。

グローバルマルチチャネル注文管理市場のトレンドと洞察

市場の推進要因

* グローバルEコマース取引の急増: Eコマースは世界の小売売上高の21.2%を占め、6.5兆米ドルの売上高を生み出すと予想されており、企業がD2Cサイト、マーケットプレイス、卸売ポータルを横断して管理しなければならない注文量が大幅に増加しています。モバイルコマースはオンライン売上高の42.9%を占めると予測されており、リアルタイムの在庫確認と決済認証を必要とする高頻度の注文をさらに増やしています。ソーシャルコマースやライブショッピングの革新も注文源を拡大し、企業は継続的な在庫配分課題に取り組むことを余儀なくされています。

* オムニチャネル小売戦略の普及: 成熟したオムニチャネルプログラムを持つ企業は、単一チャネルの企業よりも9.5%高い収益を記録しており、店舗、倉庫、ドロップシップの能力を統合するオーケストレーションへの投資を促進しています。統一された在庫プールは、最も近い拠点からの出荷により送料を削減し、オンライン購入店舗受け取り(BOPIS)やエンドレスアイルのシナリオには動的な予約ロジックが必要です。

* クラウドベースのSaaS OMSプラットフォームへの移行: サプライチェーンリーダーの71%が、リアルタイムのスケーラビリティと統合の余地を得るために、2024年にクラウドERPへの支出を増やしました。SaaS提供はメンテナンスのオーバーヘッドを軽減し、セキュリティパッチを自動的に適用するため、コンプライアンス監査にも対応できます。マルチテナントアーキテクチャは、サブスクリプション料金を通じて中小企業にもエンタープライズグレードのオーケストレーションをもたらし、市場の対象範囲を拡大しています。

* AI駆動型在庫最適化のROI: AIを活用した補充は、Gratisで売上を5%増加させ、在庫切れを大幅に削減しました。予測モデルは、季節性、プロモーション、地域の需要を詳細に分析し、各拠点での安全在庫を微調整します。AIとIoTセンサー、RFIDの融合により、リアルタイムのサプライチェーン可視性が確立され、自律的な補充への道が開かれています。

市場の抑制要因

* クラウドOMSにおけるデータセキュリティとプライバシーリスク: 設定ミスによる顧客記録の漏洩事例は、共有責任モデルが設定リスクを増幅させることを示しています。新たなプライバシー規制は、暗号化、ローカライゼーション、監査証跡の要求を追加し、コンプライアンスコストをさらに増加させています。

* レガシーERP/WMS統合の複雑性: 企業の95%が、ERPとの互換性を注文管理における最大の障害として挙げており、これはレガシーシステムにおける厳格なデータスキーマとバッチ処理ロジックを反映しています。カスタムミドルウェア、データマッピング、例外処理は、タイムラインを延長し、予算を膨らませます。

セグメント分析

* 提供形態別: ソフトウェアは市場収益の71.6%を占め、スケーラブルなオーケストレーションエンジンへの企業投資の基盤となっています。しかし、サービスは13.3%のCAGRで拡大しており、企業は価値実現までの時間を短縮するために、統合、カスタマイズ、マネージドサポートを求めています。

* 展開モード別: クラウド展開は2024年に68.2%の収益シェアを占め、13.1%のCAGRで成長すると予測されています。これは、企業がレガシーハードウェアからワークロードを移行していることを反映しています。オンプレミスは、主権的なホスティングを必要とする規制産業で依然として利用されています。

* エンドユーザー業種別: 小売およびEコマースは2024年に市場の41.2%を占め、店舗と倉庫の在庫バランスを取りながら翌日配送の約束を果たすためにオーケストレーションを活用しています。しかし、3PLセクターは12.8%のCAGRで拡大しており、変動費構造を求めるブランドの間でアウトソーシングの人気が高まっています。

* 組織規模別: 大企業は複雑なERP環境との統合を伴うグローバル展開により、2024年に59.6%の市場シェアを維持しました。しかし、中小企業はサブスクリプション料金とITオーバーヘッドを最小限に抑えるテンプレートベースのセットアップにより、2030年までに13.5%のCAGRを記録すると予測されています。

* 販売チャネルの複雑性別: クリック&モルタル小売業者は2024年に44.8%の収益を占め、店舗とデジタルチャネル間の在庫同期の課題を反映しています。しかし、マーケットプレイスセラーは12.5%のCAGRで成長しており、ハイパースケーラーポータルがプライベートオファーエコシステムを拡大していることが背景にあります。

地域分析

* 北米: 2024年の収益の36.2%を占め、クラウド導入、AIの概念実証、マーケットプレイスパートナーシップの初期段階における中心地であり続けています。小売業者は運送費の追加料金の増加に直面しており、高度な運送業者選択アルゴリズムの導入を促しています。

* アジア太平洋: モバイルファーストの消費者行動、ライブコマースの人気、2026年までに2300億米ドルに達すると予測される東南アジアのEコマース市場により、12.6%のCAGRで最も急速に成長している地域です。多様な税制とデータローカライゼーション規則により、ベンダーは地域固有のホスティングとコンプライアンスレイヤーを提供する必要があります。

* ヨーロッパ: 厳格なプライバシー規制により、詳細な監査証跡が義務付けられており、安定した成長を記録しています。持続可能な配送に対する消費者の期待は、位置情報に基づいた梱包提案やエコルート選択などの機能を促進しています。

競争環境

マルチチャネル注文管理市場は、統合が加速しているにもかかわらず、依然として中程度に細分化されています。OracleやSAPは、より広範なアプリケーションスイート内でOMSをバンドルし、既存の顧客基盤を活用してオーケストレーションのアップグレードをクロスセルしています。Manhattan AssociatesやBlue Yonderは、深いサプライチェーン最適化と業界固有のワークフローで差別化を図っています。ShopifyやVTEXのようなクラウドネイティブの挑戦者は、事前統合されたコマーススタックで中堅市場のマーチャントをターゲットにしています。

技術競争は、AI駆動型の納期予測、予測的配分、リアルタイムの例外処理に集中しています。特許出願は予測注文やブロックチェーンタスク管理をカバーしており、継続的な研究開発へのコミットメントを示しています。ヘルスケア、航空宇宙、産業機械向けの垂直統合型ソリューションには、シリアル化や複雑なコンフィギュレーターのニーズに対応する専門的なルールセットが必要であり、依然として未開拓の機会が存在します。

主要プレイヤー

* IBM Corporation

* Oracle Corporation

* Salesforce, Inc.

* SAP SE

* Manhattan Associates, Inc.

最近の業界動向

* 2025年6月: VertexがOracleのパートナーとしてエリートステータスを獲得し、Oracle Fusionアプリケーションにグローバル税務自動化を追加しました。

* 2025年6月: Retail247が、インテリジェントルーティング機能を備えたクラウドネイティブのオーケストレーションエンジン「Archean.OMS」を発表しました。

* 2025年4月: OpenLogiが、6ヶ月間の無料導入キャンペーン付きマルチチャネル注文管理システムをリリースしました。

* 2025年4月: Clearwater AnalyticsがEnfusionを15億米ドルで買収し、統一されたクラウドネイティブ投資プラットフォームを形成しました。

* 2025年2月: FactSetがLiquidityBookを2億4650万米ドルで買収し、統合注文管理をヘッジファンドのフロントオフィスに拡大しました。

* 2025年1月: Descartes Systems GroupがSellercloudを1億1000万米ドルで買収しました。

このレポートは、マルチチャネル注文管理(OMS)市場に関する詳細な分析を提供しています。マルチチャネル注文管理市場は、ウェブストア、マーケットプレイス、ソーシャルコマース、POS、モバイルアプリ、コールセンターなど、少なくとも2つのデジタル販売チャネルにわたる注文の取得、ルーティング、およびステータスの可視化を一元化するソフトウェアと関連サービスによって生み出される年間総収益として定義されています。本調査は、単一チャネルの注文取得に限定されたソリューションやスタンドアロンの倉庫管理モジュールは対象外としています。

市場規模は、2025年に42.6億米ドルと推定されており、2030年までに68.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なEコマース取引の急増

* オムニチャネル小売戦略の普及

* クラウドベースのSaaS型OMSプラットフォームへの移行

* ハイパースケーラーマーケットプレイスにおけるプライベートオファーの採用

* AIを活用した在庫最適化による投資収益率(ROI)の向上

* リアルタイムの税務コンプライアンス要件の義務化

一方で、市場の成長を抑制する要因も存在します。

* クラウドOMSにおけるデータセキュリティとプライバシーのリスク

* レガシーERP/WMSシステムとの統合の複雑さ

* 運送業者による追加料金の上昇によるコスト削減効果の低下

* OMSに熟練した開発者の不足

市場は様々なセグメントに分けられ、それぞれ異なる動向を示しています。

提供形態別: ソフトウェアとサービスに分けられ、サービスは複雑なオムニチャネル導入を加速させるためのコンサルティング、統合、マネージドサービスの専門知識が必要とされるため、年平均成長率(CAGR)13.3%でソフトウェアよりも速く拡大しています。

展開モード別: クラウド展開が市場の68.2%を占め、レガシーなオンプレミスシステムからの移行が進むことで、CAGR 13.1%と最も速い成長を遂げています。

エンドユーザー業種別: サードパーティロジスティクス(3PL)プロバイダーが、複数の顧客からの注文の複雑さや配送期待の高まりにより、CAGR 12.8%で最も急速に成長しているエンドユーザー業種となっています。その他、小売・Eコマース、食品・飲料、ヘルスケアなどが含まれます。

地域別: 北米が2024年の収益シェアの36.2%を占め、成熟したEコマースインフラと早期のクラウド導入により市場をリードしています。アジア太平洋地域も中国、インド、日本、韓国などを中心に重要な市場です。

AIの影響: AIは、在庫割り当ての精度向上、在庫切れの削減、補充の自動化に貢献し、小売業のユースケースでは5%から46%の売上向上をもたらしています。

市場には、IBM Corporation、Oracle Corporation、Salesforce, Inc.、SAP SE、Manhattan Associates, Inc.、Microsoft Corporation、Shopify Inc.など、多数の主要企業が存在し、競争が激化しています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述しています。

本レポートは、一次調査(ソフトウェアベンダー、3PLプロバイダー、オムニチャネル小売業者へのインタビュー)、二次調査(米国国勢調査局のEコマース統計、Eurostatのデジタル販売データ、業界団体の情報など)、市場規模推定と予測、データ検証を含む厳格な調査方法に基づいて作成されています。これにより、信頼性の高い市場ベースラインが提供されています。

今後の市場は、新たな機会とトレンド、特に未開拓のニーズへの対応を通じて、さらなる成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のeコマース取引の活況

- 4.2.2 オムニチャネル小売戦略の普及

- 4.2.3 クラウドベースのSaaS OMSプラットフォームへの移行

- 4.2.4 ハイパースケーラーマーケットプレイスのプライベートオファー採用

- 4.2.5 AI駆動型在庫最適化のROI

- 4.2.6 リアルタイム税務コンプライアンス義務

-

4.3 市場の阻害要因

- 4.3.1 クラウドOMSにおけるデータセキュリティとプライバシーのリスク

- 4.3.2 レガシーERP/WMS統合の複雑さ

- 4.3.3 運送業者による追加料金の上昇が節約を侵食

- 4.3.4 OMSスキルを持つ開発者の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 産業の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 オファリング別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー業種別

- 5.3.1 小売およびEコマース

- 5.3.2 食品および飲料

- 5.3.3 ヘルスケア

- 5.3.4 3PLおよびロジスティクス

- 5.3.5 その他のエンドユーザー業種

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 販売チャネルの複雑性別

- 5.5.1 純粋なデジタル

- 5.5.2 クリック&モルタル

- 5.5.3 マーケットプレイス販売者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 オラクルコーポレーション

- 6.4.3 セールスフォース・インク

- 6.4.4 SAP SE

- 6.4.5 マンハッタン・アソシエイツ・インク

- 6.4.6 ブルーヨンダーグループ・インク

- 6.4.7 HCLテクノロジーズ株式会社

- 6.4.8 マイクロソフトコーポレーション

- 6.4.9 NetSuite (オラクル)

- 6.4.10 ショッピファイ・インク

- 6.4.11 セージグループplc (ブライトパール)

- 6.4.12 ZohoコーポレーションPvt Ltd.

- 6.4.13 リンワークス株式会社

- 6.4.14 チャネルアドバイザー (コマースハブ)

- 6.4.15 ライトスピードコマース・インク

- 6.4.16 アドビコマース (マジェント)

- 6.4.17 クラウドコマースプロ株式会社

- 6.4.18 フリースタイルソリューションズ・インク

- 6.4.19 ユニコマースeソリューションズPvt Ltd.

- 6.4.20 VTEX

- 6.4.21 エラスティックパスソフトウェア・インク

- 6.4.22 3PLセントラル (スクバナ)

- 6.4.23 ファーアイテクノロジーズPvt Ltd.

- 6.4.24 ミラクルSA

- 6.4.25 サンダーソンデザイングループplc

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

マルチチャネル注文管理とは、企業が複数の販売チャネル(実店舗、自社ECサイト、オンラインマーケットプレイス、ソーシャルメディア、電話注文、モバイルアプリなど)から受けた顧客からの注文を一元的に管理し、処理する仕組みを指します。これは、単一のチャネルに特化した注文管理システム(OMS)とは異なり、あらゆる接点からの注文データを統合し、在庫、顧客情報、配送、返品といった一連のプロセスを横断的に最適化することを目的としています。顧客がどのチャネルを利用しても一貫した購買体験を提供し、企業側の運用効率と精度を向上させるための、現代ビジネスにおいて不可欠な戦略的アプローチと言えるでしょう。

このシステムの導入形態にはいくつかの種類があります。一つは、既存の基幹システム(ERP)やECプラットフォームにマルチチャネル対応の機能を追加するアプローチです。これにより、既存のインフラを活用しつつ、段階的に機能を拡張できます。もう一つは、マルチチャネル注文管理に特化した専門のソフトウェアやクラウドサービスを導入するアプローチです。これらは、多様なチャネルとの連携機能や高度な在庫管理、注文ルーティング機能を標準で備えていることが多く、迅速な導入と拡張性に優れています。さらに、複数のシステムをAPI連携によって統合し、それぞれの強みを活かしながら全体としてマルチチャネル管理を実現するハイブリッド型のアプローチも一般的です。企業の規模、既存システム、予算、そして目指す統合レベルによって最適な選択肢は異なります。

マルチチャネル注文管理の用途とメリットは多岐にわたります。まず、顧客体験の向上です。顧客はどのチャネルから注文しても、リアルタイムで正確な在庫情報を確認でき、迅速かつ正確な配送が期待できます。また、返品や交換もスムーズに行えるため、顧客満足度が高まります。次に、運用効率の大幅な改善です。注文データが自動的に一元化されるため、手作業によるデータ入力や転記ミスが減少し、処理時間が短縮されます。これにより、人件費の削減や業務の自動化が進み、従業員はより戦略的な業務に集中できるようになります。さらに、在庫管理の最適化も重要なメリットです。全チャネルの在庫がリアルタイムで可視化されるため、過剰在庫や品切れのリスクを低減し、在庫の適正化を図ることができます。これにより、キャッシュフローの改善や廃棄ロスの削減にも繋がります。販売機会の最大化も期待できます。複数のチャネルで商品を販売できるようになるため、顧客との接点が増え、売上拡大に貢献します。また、各チャネルの販売データを統合的に分析することで、より効果的なマーケティング戦略や商品開発に繋がる洞察を得ることも可能です。

関連する技術やシステムも多々存在します。基幹業務システムであるERP(Enterprise Resource Planning)は、財務、人事、生産、販売など企業全体の情報を統合管理し、マルチチャネル注文管理のバックボーンとなることが多いです。顧客関係管理システムであるCRM(Customer Relationship Management)は、顧客情報や購買履歴を一元管理し、パーソナライズされたサービス提供に貢献します。倉庫管理システムであるWMS(Warehouse Management System)は、倉庫内の在庫の入出庫、保管、ピッキング、梱包、出荷といった物流プロセスを効率化し、注文管理と密接に連携します。製品情報管理システムであるPIM(Product Information Management)は、商品画像、説明、仕様などの製品情報を一元的に管理し、各販売チャネルへの正確な情報配信を可能にします。これらのシステムは、API(Application Programming Interface)を通じて連携され、データの自動同期やプロセスの自動化を実現します。近年では、AI(人工知能)や機械学習を活用した需要予測、パーソナライズされたレコメンデーション、不正注文検知なども関連技術として注目されています。

市場背景としては、デジタル化の加速と顧客行動の変化が挙げられます。スマートフォンの普及により、顧客はいつでもどこでも情報を収集し、購買できるようになりました。これにより、企業は顧客が利用するあらゆるチャネルで一貫した高品質な体験を提供する必要に迫られています。いわゆる「オムニチャネル」戦略の重要性が高まる中で、マルチチャネル注文管理はその実現のための基盤となります。また、EC市場の拡大に伴い、オンラインマーケットプレイスやソーシャルコマースなど、販売チャネルが多様化・複雑化していることも背景にあります。競争が激化する中で、企業は効率的な運用と顧客満足度の向上を通じて差別化を図る必要があり、そのためのツールとしてマルチチャネル注文管理が不可欠となっています。グローバル化の進展も、複数の国や地域にまたがる注文管理の複雑さを増しており、統合的なシステムへのニーズを高めています。

将来展望としては、さらなる自動化とパーソナライゼーションの進化が期待されます。AIや機械学習の活用により、需要予測の精度が向上し、在庫の最適化や注文ルーティングがより高度に自動化されるでしょう。顧客一人ひとりの購買履歴や行動パターンに基づいた、超パーソナライズされた購買体験の提供も進むと考えられます。また、音声コマースやAR/VR(拡張現実/仮想現実)を活用した新しい購買チャネルとの連携も視野に入ってきます。ブロックチェーン技術の導入により、サプライチェーン全体の透明性と追跡可能性が向上し、より信頼性の高い注文管理が実現する可能性もあります。サステナビリティへの意識の高まりから、環境負荷の少ない配送方法の選択や、返品プロセスの最適化なども重要な要素となるでしょう。最終的には、顧客が意識することなく、あらゆるチャネルでシームレスかつパーソナライズされた購買体験を享受できる、真のオムニチャネル環境の実現に向けて、マルチチャネル注文管理は進化を続けていくことになります。