四塩化ケイ素市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

四塩化ケイ素市場レポートは、グレード(電子グレード、工業グレード、試薬グレード)、用途(エレクトロニクスおよび半導体、光ファイバープリフォームなど)、最終用途産業(エレクトロニクス、通信など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)ごとに区分されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

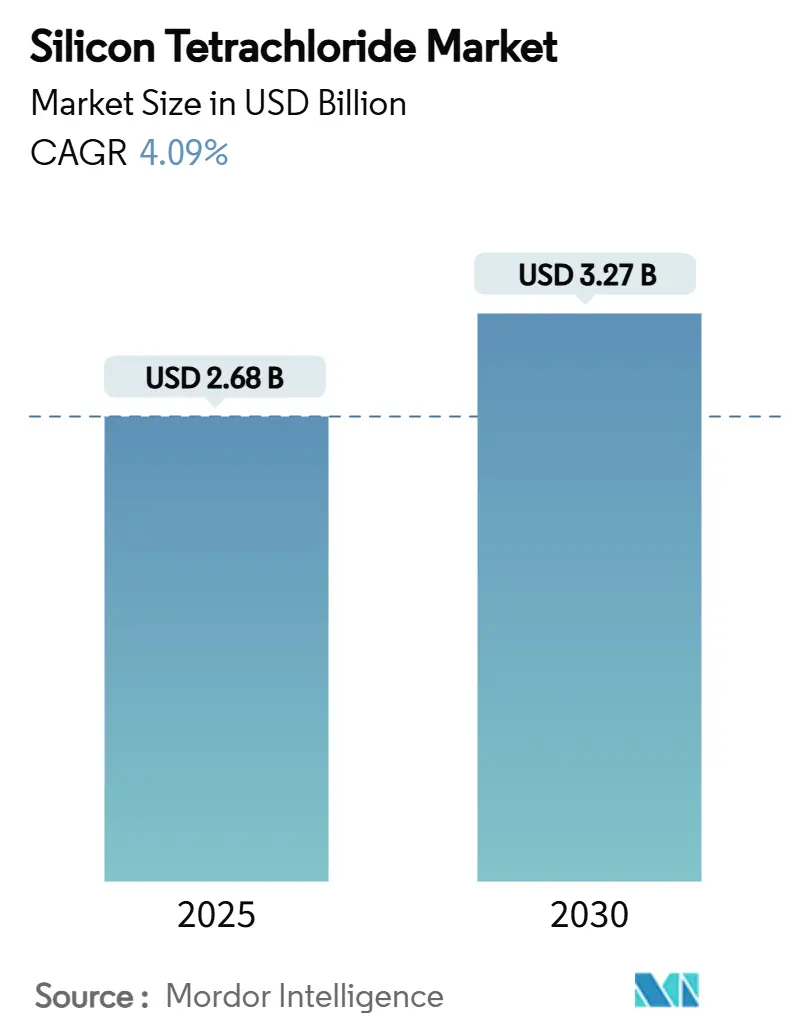

シリコンテトラクロリド市場は、2025年には26.8億米ドルと推定され、2030年には32.7億米ドルに達すると予測されており、予測期間(2025年から2030年)における年平均成長率(CAGR)は4.09%で推移すると見込まれております。この市場の拡大は、ポリシリコンのクローズドループリサイクルにおける中間体としてのシリコンテトラクロリドの重要な役割を反映しており、これにより廃棄コストが削減され、原材料の安定供給が確保されております。また、5Gバックホール向けの光ファイバープリフォームへの設備投資、半導体製造の着実な増加、高純度原料を必要とするフュームドシリカの生産能力増強も需要を後押ししております。

生産者は、独自の精製技術と自家リサイクルを組み合わせることで、統合されたシリコンバリューチェーンへと事業を拡大し、厳しい環境規制に対応しながらマージンプレミアムを獲得しております。地理的には、中国、日本、韓国がポリシリコンとウェハー生産ラインの両方を拡大しているため、アジア太平洋地域への市場の重心が傾いておりますが、北米の供給現地化プログラムにより輸入依存度が縮小しつつあります。

主要な市場推進要因

シリコンテトラクロリド市場の成長を牽引する主な要因は以下の通りです。

1. 通信分野における光ファイバー需要の増加:

ブロードバンドの普及拡大は、改良化学気相成長法(MCVD)プリフォーム工程における超高純度シリコンテトラクロリドの需要を高めております。年間5億kmを超えるファイバー展開と、5Gバックホール向けの多芯設計には99.999%の純度が必要とされ、これがプレミアム価格を形成しております。統合された精製ラインを持つ大手生産者は、供給の継続性を確保しつつ、これらのプレミアムを獲得しております。新しい空間多重化ケーブルは、プリフォームあたりのシリコンテトラクロリドの充填量が増加しており、化学品サプライヤーとファイバーメーカー間の長期購入契約を促進しております。

2. 太陽光発電用ポリシリコンにおける利用拡大:

第3世代流動床反応器は、副産物ストリームの85%以上をリサイクルし、シリコンテトラクロリドを排出物から新鮮な原料へと転換することで、ポリシリコンの変動費を15~20%削減しております。2024年には中国で供給過剰により稼働率が低下したものの、リサイクルの進歩がマージンを維持し、炭素排出量を削減しました。クローズドループ技術を習得した生産者は、塩素価格の変動から戦略的に保護され、厳格化するライフサイクル排出基準を満たすことができます。

3. 半導体製造への投資増加:

世界の半導体材料支出は現在150億米ドルであり、2030年までに倍増する見込みです。シリコンテトラクロリドは、先進ノードの化学気相成長(CVD)層に不可欠です。CHIPS法によるインセンティブを受けた米国の工場は、現地からの供給を調達しており、装置サプライヤーと化学品企業は、12Nの純度を確保するディスペンスモジュールを共同開発しております。このような現地化は、価格を安定させ、生産者と顧客間の歩留まり最適化に関する協力を深める長期契約を生み出しております。

4. フュームドシリカおよびシランチェーンでの採用拡大:

シリコンテトラクロリドから派生する高性能フュームドシリカ粉末は、自動車用バッテリーセパレーターや医薬品賦形剤の基盤となっております。エボニック社の医薬品グレードラインは、ニッチな品質仕様がコモディティチャネルよりも高いマージンを確保する方法を示しております。同時に、ヨーロッパの学術コンソーシアムは、使用済みシリコーン廃棄物からシリコンテトラクロリドを再生するパイロットリサイクルを実証しており、原料の多様化と環境負荷の低減を約束しております。

5. クローズドループシリコンテトラクロリドリサイクルによる自家需要の促進:

このリサイクルは、副産物ストリームを再利用可能な原料に変換することで、塩素調達コストを削減し、環境規制への対応を強化しております。

主要な市場抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 毒性および腐食性による取り扱い上の危険:

水分との接触により塩化水素ガスが発生するため、生産者は閉鎖システム、スクラバー、リアルタイム漏洩検知システムへの設置を余儀なくされており、これには1ラインあたり500万米ドルを超える投資が必要となる場合があります。OSHAおよびNIOSHの曝露限界は、継続的な空気監視と特殊な個人用保護具(PPE)を義務付けており、運用間接費を15~25%増加させております。シリコンテトラクロリドを取り扱う施設に対する保険料は2024年以降30~40%上昇しており、小規模な新規参入企業に圧力をかけ、市場をより大規模で資本力のある企業へと向かわせております。

2. 厳格な環境・安全規制:

欧州化学品庁(ECHA)は、より厳格な職業曝露上限と製品固有の制限を提案しており、これによりEU産業全体で5,000万~1億米ドルのコンプライアンス費用が発生する可能性があります。REACHに基づく登録書類は通常1件あたり100万~300万米ドルかかり、ニッチなサプライヤーの参入を妨げております。半導体工場は同時にPFASフリーのウェットベンチを追求しており、シリコンテトラクロリドを含む化学品投入物に対し、汚染管理と安全性の両方の要件を満たすことを強制しております。

3. 高純度バルク輸送における物流コストの変動:

高純度化学品の輸送は、特殊な容器や輸送条件を必要とし、特に遠隔地市場では物流コストが変動しやすく、市場に影響を与えております。

セグメント分析

1. グレード別: 電子グレードがプレミアム成長を牽引

電子グレードは2024年の収益の46.16%を占め、4.44%のCAGRで成長しております。このセグメントは、金属不純物が1ppm未満の99.999%の純度を要求するため、多段階蒸留塔や超高純度ガス研磨への設備投資を促進しております。ワッカーケミー社によるドイツでの3億ユーロのアップグレードは、最先端の半導体顧客向けの電子グレード生産量を直接増加させております。テクニカルグレードはポリシリコンループに不可欠であり、マージンが厳しくなる中でも量を維持しております。試薬グレードは、小規模ながら価格が安定したニッチな実験室分析に対応しております。3nm以下のロジックノードの普及は、電子グレードとテクニカルグレードの基準間のギャップを広げており、電子グレードは2030年までシリコンテトラクロリド市場のシェアを拡大し続けると予想されております。

2. 用途別: 光ファイバープリフォームがエレクトロニクスを上回る

エレクトロニクスおよび半導体は2024年の収益の34.62%を占め、化学気相成長(CVD)誘電体の主要な材料としてシリコンテトラクロリドの地位を確立しております。しかし、光ファイバープリフォームは市場をリードする4.89%のCAGRを記録しており、2030年までエレクトロニクスとの差を縮め続けると予想されております。空間多重化および多芯ファイバーは、複雑な屈折率プロファイルのため、1kmあたりのシリコンテトラクロリドの消費量が多く、通信事業者から化学品サプライヤーへの長期購入契約を促進しております。インド、ブラジル、米国における国家ブロードバンド計画に見られるファイバー支出の増加は、光ファイバープリフォームが特にアジア太平洋地域と北米において、シリコンテトラクロリド市場の規模を再形成し続けることを示唆しております。

3. 最終用途産業別: 通信がエレクトロニクスに迫る

エレクトロニクスは2024年の消費量の37.19%を占め、家電製品、自動車ADAS、産業用IoT経済がより薄いウェハーを要求する中で優位に立っております。しかし、通信分野は5Gの密集化、FTTH(光ファイバーを家庭まで敷設するサービス)の展開、データセンターの相互接続を背景に、4.78%のCAGRで拡大しております。シリコンフォトニクスは、光機能と電子機能を同じ基板上で融合させ、シリコンテトラクロリドが必要とされる接点を倍増させ、通信機器における複合的な需要を高めております。エネルギー・太陽光発電の利用は循環的ですが依然として重要であり、ポリシリコンの在庫補充段階ではシリコンテトラクロリド市場に短期的な急増を引き起こす可能性があります。航空宇宙および医薬品は、ニッチながら高マージンのセグメントとして、カスタマイズされた供給契約と厳格な文書化を重視しております。

地域分析

1. アジア太平洋:

2024年の収益の56.26%を占め、2030年までに4.65%のCAGRで成長すると予測されております。中国は世界のポリシリコン生産能力の90%以上を占め、85%の内部リサイクルを達成しており、国内サプライチェーンを保護しております。日本の熊本における327億米ドルのウェハー事業は、地域の高純度需要を押し上げております。韓国のメモリチップ拡張とインドの初期段階のエレクトロニクスクラスターも顧客基盤を広げております。

2. 北米:

CHIPS法による補助金は、現地の化学エコシステムを必要としており、GlobalWafers社のテキサス州における4億米ドルのウェハー工場は、再国内化された生産能力の象徴であり、新たなシリコンテトラクロリド消費回廊を確立しております。再生可能エネルギーインセンティブも米国のポリシリコン再稼働を促進し、テクニカルグレードストリームの需要を増加させております。

3. ヨーロッパ:

安定した低ボリュームの成長を維持しており、厳格な環境基準により、コンプライアンス実績の豊富な確立された生産者が優位に立っております。ドイツの化学インフラは、半導体と光ファイバーの両方のチェーンをサポートしており、EUの循環型製造指令はシリコンテトラクロリド回収システムの採用を推進しております。アジアのエレクトロニクスOEMとのサプライチェーン統合により、国内需要の伸びが鈍いにもかかわらず、ヨーロッパの生産は世界的に関連性を保っております。

競合状況

シリコンテトラクロリド市場は中程度の統合度を示しており、上位5社が世界の生産能力の約70%を占めておりますが、地域スペシャリストの余地も残されております。ワッカーケミー社、ヘムロックセミコンダクター社、トクヤマ社は、独自の精製技術とリサイクルを活用し、高マージンの半導体およびファイバー契約を獲得しております。彼らは、副産物ストリームを使用可能な原料に変換する自家塩酸塩化ループを拡大し、塩素調達費用を削減しております。

セカンドティアのプレーヤーは地理的近接性を重視し、運賃コストと純度リスクプロファイルが近隣供給を優先させる地域の工場にサービスを提供しております。最近の戦略的パートナーシップは、化学品サプライヤーと設備メーカーが協力して、不純物の侵入を最小限に抑え、ウェハーの歩留まりを高める堆積プロセスを共同開発しております。資本集約度と規制上のハードルは、小規模企業を淘汰し続け、シリコンテトラクロリド市場をより大規模で垂直統合された組織へと導いております。

メタマテリアルや量子通信光学といった分野には、超高純度シリコンテトラクロリドが実験的なガラス化学の基盤となるホワイトスペースの機会が存在します。現在のところ量は少ないものの、早期の参入はこれらの技術が規模を拡大するにつれてプレミアムな地位を確保する可能性があります。

主要企業

シリコンテトラクロリド市場の主要企業は以下の通りです(順不同)。

* Wacker Chemie AG

* Tokuyama Corporation

* OCI Company Ltd.

* Hemlock Semiconductor Operations LLC

* GCL TECH

最近の業界動向

* 2024年7月: ワッカー社は、ブルクハウゼン工場で半導体グレードポリシリコンの新生産ラインを開設しました。3億ユーロを超える投資によって建設されたこの工場は、半導体分野向けに特化した超高純度ポリシリコンの生産を専門としております。このポリシリコン生産の急増は、ポリシリコン製造の中間体として極めて重要な化学化合物であるシリコンテトラクロリド(SiCl4)の需要を押し上げております。

* 2024年4月: ProChem, Inc.は、半導体および太陽光発電分野における高純度シリコンテトラクロリドの急増する需要に対応するため、生産能力を増強しました。この動きは、米国のCHIPS法による資金提供と、国内でのコンピューターチップ製造を推進する広範な動きと共鳴し、米国における必須原材料の国内生産を強化するというコミットメントを強調しております。

このレポートは、四塩化ケイ素市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確にされており、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリー

四塩化ケイ素の世界市場は、2025年には26.8億米ドルに達し、2030年まで年平均成長率(CAGR)4.09%で拡大すると予測されています。市場を牽引する主な要因は、通信分野における光ファイバーの需要増加、太陽光発電用ポリシリコンの利用拡大、半導体製造への投資増加、ヒュームドシリカおよびシラン鎖における採用の拡大、そしてクローズドループの四塩化ケイ素リサイクルによる自家需要の促進です。

グレード別では、高純度を要求される先進半導体製造施設での需要が高いため、電子グレードが46.16%と最大のシェアを占めています。用途別では、5GおよびFTTH(Fiber-to-the-Home)の普及に伴うマルチコアファイバーの需要増により、光ファイバープリフォームがより速い成長を遂げています。地域別では、世界のポリシリコン生産能力の90%以上を占め、中国、日本、韓国で大規模な半導体拡張が進んでいるアジア太平洋地域が、四塩化ケイ素消費において支配的な地位を確立しています。

市場の状況

市場の成長を促進する要因としては、前述の通り、通信分野での光ファイバー需要、太陽光発電用ポリシリコンの利用拡大、半導体製造への投資、ヒュームドシリカやシラン鎖での採用拡大、そして四塩化ケイ素のリサイクルによる自家需要の増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。四塩化ケイ素は毒性があり腐食性があるため、取り扱いには危険が伴います。また、環境・安全に関する厳格な規制や、高純度バルク輸送における物流コストの変動も課題となっています。

本レポートでは、バリューチェーン分析およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に評価しています。

市場規模と成長予測(価値)

市場は以下のセグメントに分類され、それぞれについて成長予測が提供されています。

* グレード別: 電子グレード、テクニカルグレード、試薬グレード。電子グレードが最大のシェアを占めています。

* 用途別: エレクトロニクスおよび半導体、光ファイバープリフォーム、化学中間体、その他の用途(シリコンゴムなど)。光ファイバープリフォームは特に高い成長が期待されています。

* 最終用途産業別: エレクトロニクス、電気通信、エネルギー(太陽光)、その他の最終用途産業(航空宇宙、医薬品など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)。アジア太平洋地域が市場を牽引しています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。主要企業には、Air Liquide、American Elements、Evonik Industries AG、GCL TECH、Hemlock Semiconductor Operations LLC、Linde plc、Merck KGaA、OCI Company Ltd.、ProChem, Inc.、REC Silicon ASA、Thermo Fisher Scientific Inc.、Tokuyama Corporation、Valmet、Wacker Chemie AGなどが含まれます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来の展望

本レポートでは、未開拓のニーズや市場の空白領域を特定し、メタマテリアルにおける四塩化ケイ素の利用拡大に重点が置かれていることなど、将来の市場機会についても言及しています。

最終更新日は2025年8月6日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 通信における光ファイバーの需要増加

- 4.2.2 太陽光発電用ポリシリコンでの利用拡大

- 4.2.3 半導体製造への投資増加

- 4.2.4 ヒュームドシリカおよびシラン鎖での採用拡大

- 4.2.5 閉ループ四塩化ケイ素リサイクルによる自家需要の促進

-

4.3 市場抑制要因

- 4.3.1 有毒で腐食性の取り扱い危険性

- 4.3.2 厳格な環境安全規制

- 4.3.3 高純度バルク輸送における不安定な物流コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 電子グレード

- 5.1.2 工業グレード

- 5.1.3 試薬グレード

-

5.2 用途別

- 5.2.1 エレクトロニクスおよび半導体

- 5.2.2 光ファイバープリフォーム

- 5.2.3 化学中間体

- 5.2.4 その他の用途(シリコンゴムなど)

-

5.3 最終用途産業別

- 5.3.1 エレクトロニクス

- 5.3.2 電気通信

- 5.3.3 エネルギー(太陽光)

- 5.3.4 その他の最終用途産業(航空宇宙、医薬品など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 アメリカン・エレメンツ

- 6.4.3 エボニック・インダストリーズAG

- 6.4.4 GCL TECH

- 6.4.5 ヘムロック・セミコンダクター・オペレーションズLLC

- 6.4.6 リンデplc

- 6.4.7 メルクKGaA

- 6.4.8 OCIカンパニーLtd.

- 6.4.9 プロケム・インク

- 6.4.10 RECシリコンASA

- 6.4.11 サーモフィッシャーサイエンティフィック・インク

- 6.4.12 徳山株式会社

- 6.4.13 バルメット

- 6.4.14 ワッカーケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

四塩化ケイ素(しえんかけいそ、化学式:SiCl4)は、テトラクロロシランとも呼ばれる無色の液体です。常温常圧下では刺激臭を放ち、空気中の水分と反応して白煙(塩化水素と微細なシリカ粒子)を生じる発煙性の物質です。水とは激しく反応し、塩化水素と二酸化ケイ素を生成します。非引火性であり、多くの有機溶媒に可溶です。その反応性の高さから、様々なケイ素化合物の合成中間体として非常に重要な役割を担っています。工業的には、主に金属ケイ素と塩素を高温で直接反応させる方法、または二酸化ケイ素、炭素、塩素を反応させるカルボ熱還元塩素化法によって製造されます。この物質は、高純度化が求められる先端産業分野において不可欠な基礎化学品の一つとして位置づけられています。

四塩化ケイ素は、その用途に応じて様々な純度グレードが存在します。最も一般的な分類は、不純物含有量に基づくものです。第一に、半導体グレードや光ファイバーグレードと呼ばれる超高純度品があります。これらのグレードでは、金属不純物(鉄、アルミニウム、ホウ素、リンなど)や有機不純物の含有量が極めて厳しく管理されており、ppb(parts per billion)レベル、あるいはそれ以下の不純物濃度が要求されます。これらの不純物は、半導体デバイスの性能劣化や光ファイバーの伝送損失の原因となるため、高度な精製技術が不可欠です。第二に、シリコーン製造など比較的純度要求が緩やかな工業グレードがあります。こちらは超高純度品に比べて不純物レベルは高いものの、特定の用途においては十分な品質を有しています。純度の違いは、製造プロセスにおける精製段階の数や方法、使用される原料の品質によって決まります。特に、半導体や光ファイバー用途では、多段階蒸留や吸着プロセス、化学反応を利用した不純物除去など、高度な精製技術が適用されます。

四塩化ケイ素の主な用途は多岐にわたり、現代社会の基盤を支える重要な産業分野で利用されています。最も重要な用途の一つは、半導体材料の原料です。高純度四塩化ケイ素は、半導体ウェハーの基板となる多結晶シリコンや単結晶シリコンの製造に用いられます。また、シラン(SiH4)の原料としても使用され、シランは半導体製造における薄膜形成(CVDプロセス)や太陽電池の製造に不可欠です。次に、光ファイバーの製造原料としての利用が挙げられます。光ファイバーは、石英ガラスを主成分としており、四塩化ケイ素はVAD法(Vapor-phase Axial Deposition)やMCVD法(Modified Chemical Vapor Deposition)などの製造プロセスにおいて、高純度な二酸化ケイ素(シリカ)を形成するための出発物質となります。光信号の伝送損失を最小限に抑えるためには、極めて高純度な四塩化ケイ素が必須です。さらに、シリコーン製品の製造中間体としても広く利用されています。四塩化ケイ素は、メチルトリクロロシランやジメチルジクロロシランといった各種クロロシラン類の原料となり、これらがシリコーン樹脂、シリコーンオイル、シリコーンゴムなどの多様なシリコーン製品の基礎となります。その他にも、窒化ケイ素(Si3N4)や炭化ケイ素(SiC)といったファインセラミックスの原料、特殊なコーティング材料、触媒、太陽電池材料の一部など、幅広い分野でその特性が活かされています。

四塩化ケイ素の製造から利用に至るまで、様々な関連技術が存在します。製造プロセスとしては、主に二つの方法があります。一つは、高純度な金属ケイ素と塩素ガスを高温で直接反応させる「直接塩素化法」です。もう一つは、二酸化ケイ素(シリカ)、炭素、塩素ガスを反応させる「カルボ熱還元塩素化法」で、より安価な原料から製造できる利点があります。これらのプロセスで得られた粗四塩化ケイ素は、用途に応じた純度まで精製されます。精製技術は、特に高純度品を製造する上で極めて重要です。多段階蒸留は最も一般的な方法であり、沸点の違いを利用して不純物を分離します。さらに、吸着剤を用いた不純物除去や、特定の不純物と選択的に反応させて除去する化学反応法なども併用されます。これらの技術を組み合わせることで、ppbレベル以下の超高純度四塩化ケイ素が実現されます。ハンドリング技術も重要です。四塩化ケイ素は腐食性が高く、水分と激しく反応するため、製造、貯蔵、輸送においては、耐食性材料(例えば、ニッケル合金や特殊ステンレス鋼)を用いた密閉システムが必須です。また、作業者の安全を確保するための厳格な安全管理体制と緊急時対応プロトコルが求められます。派生製品としては、四塩化ケイ素を還元して得られるシラン(SiH4)や、有機基を導入して得られる各種クロロシラン類(例:メチルトリクロロシラン)があります。これらはそれぞれ半導体、太陽電池、シリコーン製品の重要な原料となります。また、四塩化ケイ素を加水分解することで得られる高純度シリカ(SiO2)も、光ファイバーや半導体絶縁膜などに利用されます。

四塩化ケイ素の市場は、主に半導体、光ファイバー、シリコーン産業の動向に強く影響されます。これらの産業は、現代の情報化社会や産業の高度化を支える基盤であり、四塩化ケイ素はそのサプライチェーンにおいて不可欠な中間原料として位置づけられています。グローバル市場においては、アジア地域、特に中国、台湾、韓国、日本が半導体や光ファイバーの主要な生産拠点であるため、この地域での需要が非常に高いです。市場規模は、これらの最終製品市場の成長に連動して拡大傾向にあります。主要な供給メーカーは、世界的に見ても限られた数の大手化学メーカーが中心です。これらの企業は、原料の調達から高純度化技術、さらには派生製品の製造までを一貫して手掛けることが多く、高い技術力と設備投資が求められます。例えば、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ワッカーケミーなどが、四塩化ケイ素を原料とするシリコーンや高純度シリコンの分野で主要なプレイヤーとして知られています。価格は、原料である金属ケイ素や塩素の価格、製造に必要なエネルギーコスト、そして需給バランスによって変動します。特に、高純度品は製造コストが高く、安定供給が求められるため、長期的な契約に基づいて取引されることが多いです。近年では、地政学的なリスクやサプライチェーンの混乱が、市場に影響を与える要因として注目されています。

四塩化ケイ素の将来展望は、その主要な応用分野である半導体、光ファイバー、シリコーン産業の持続的な成長に支えられています。成長要因としては、まず5G通信、IoT(モノのインターネット)、AI(人工知能)の普及が挙げられます。これらは高性能な半導体デバイスの需要を継続的に押し上げ、結果として半導体グレードの四塩化ケイ素の需要増に繋がります。また、データセンターの増設や光通信網のさらなる整備は、光ファイバーの需要を拡大させ、高純度四塩化ケイ素の市場を牽引するでしょう。さらに、電気自動車(EV)の普及や再生可能エネルギー分野の拡大に伴い、耐熱性や耐久性に優れたシリコーン材料の需要も増加しており、これも四塩化ケイ素市場の成長を後押しします。一方で、課題も存在します。次世代半導体や量子コンピューティングといった先端技術の発展に伴い、四塩化ケイ素にはさらなる高純度化が求められます。これに対応するための精製技術の進化は継続的なテーマです。また、製造プロセスにおけるエネルギー消費の削減や、副生成物である塩化水素の有効利用・処理など、環境負荷低減への対応も重要性を増しています。サプライチェーンの安定化も、地政学的リスクや原材料価格の変動に対応するための課題です。新しい応用分野としては、より高性能なファインセラミックス材料の開発、ナノテクノロジー分野におけるシリカナノ粒子の製造、特定の化学反応における触媒としての利用などが期待されます。これらの分野での技術革新が、四塩化ケイ素の新たな需要を創出する可能性を秘めています。持続可能な社会の実現に向けた技術開発の中で、四塩化ケイ素は今後もその重要性を増していくことでしょう。