航空宇宙・防衛材料市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

航空宇宙・防衛材料市場レポートは、材料タイプ(アルミニウム合金、鋼合金、チタン合金、超合金、複合材料、その他の材料タイプ)、航空機タイプ(商業用、軍用、ビジネス・ゼネラルアビエーションなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛材料市場の概要

本レポートは、航空宇宙・防衛材料市場の規模、予測、および分析を提供しています。市場は、材料タイプ(アルミニウム合金、鋼合金、チタン合金、超合金、複合材料、その他の材料タイプ)、航空機タイプ(商業航空、軍用機、ビジネス・一般航空など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

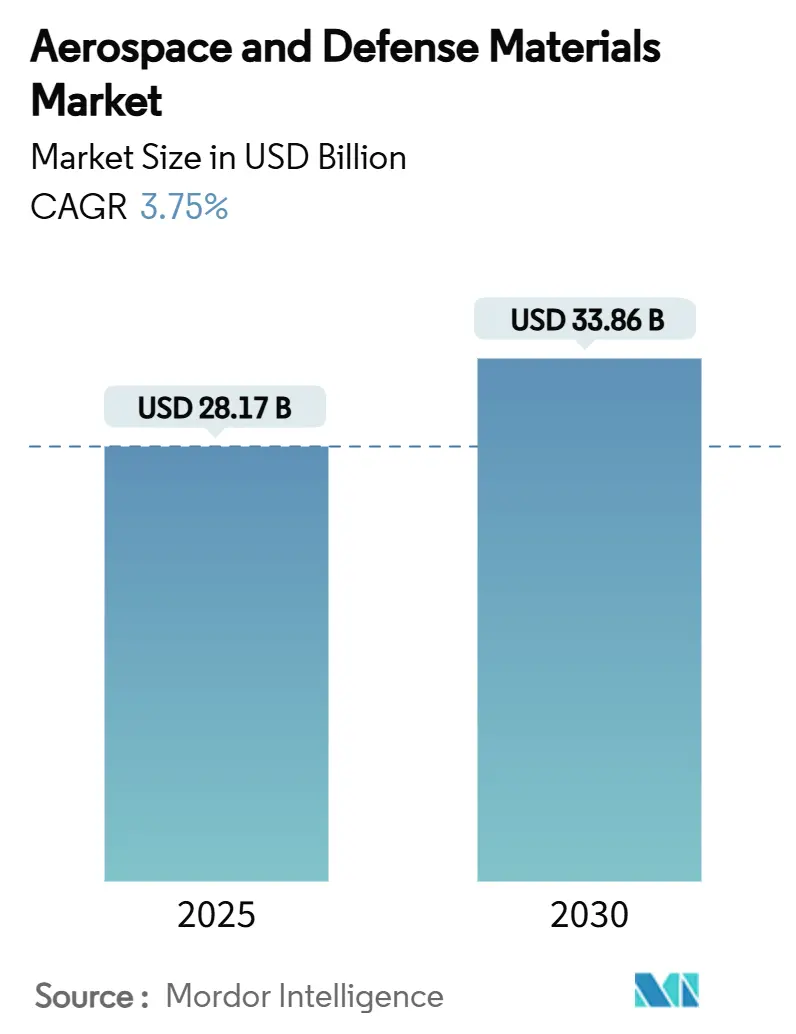

航空宇宙・防衛材料市場は、2025年に281.7億米ドルと推定され、2030年までに338.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.75%です。この成長は、パンデミック後の回復から、記録的な防衛近代化プログラムと再活性化された商業航空機フリートのパイプラインに支えられた着実な成長への移行を反映しています。

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 281.7億米ドル

* 市場規模(2030年): 338.6億米ドル

* 成長率(2025年 – 2030年): 3.75% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 材料タイプ別: 2024年にはアルミニウム合金が航空宇宙・防衛材料市場シェアの35.08%を占め、複合材料は2030年までに4.67%のCAGRで成長すると予測されています。

* 航空機タイプ別: 2024年には商業航空が航空宇宙・防衛材料市場規模の67.54%を占め、軍用機は2030年までに4.71%の最速CAGRを記録すると予想されています。

* 地域別: 2024年には北米が収益の36.21%を占めましたが、アジア太平洋地域は予測期間中に4.42%の最速CAGRで拡大すると予測されています。

市場の動向と洞察

促進要因

1. 単通路型商業航空機の生産バックログの急増(CAGRへの影響: +0.8%):

エアバスのA320neoファミリーだけでも約8,700機の受注があり、総受注数は約15,700機に達しています。これにより、航空機メーカーはアルミニウム-リチウム板や先進的な炭素繊維積層板を対象とした複数年供給契約を確保し、調達モデルをジャストインタイムから戦略的備蓄へと移行させています。各単通路型機には、高強度7000シリーズアルミニウム押出材や、構造重量を最大10%削減する樹脂含浸翼スキンがより多く組み込まれています。

2. 次世代戦闘機および輸送プログラム向け防衛予算の増加(CAGRへの影響: +0.7%):

2024年には世界の防衛支出が2.4兆米ドルを超え、セラミックマトリックス複合材、レーダー吸収性チタンアルミナイド、1,000°Cを超える表面温度に耐える耐熱合金に依存する第6世代戦闘機やステルス輸送機の調達を推進しています。米国防総省は2025年に極超音速材料科学および試作ミサイルに69億米ドルを割り当てています。

3. 軽量化義務による複合材料採用の加速(CAGRへの影響: +0.6%):

国際民間航空機関(ICAO)の性能基準は、2024年以降に認定される商業航空機に対し、特定の航続距離ベースでの燃料消費量の削減を義務付けており、炭素繊維、熱可塑性テープ、高温酸化物-酸化物セラミックスの採用を強化しています。この規則は、2025年に2%から2050年までに70%へと持続可能な航空燃料の割当を段階的に導入するReFuelEU Aviationと連動しており、質量を削減し、ライフサイクル排出量を削減する航空機メーカーに報いるものです。

4. 極超音速研究開発による耐熱合金および超合金の需要増加(CAGRへの影響: +0.4%):

極超音速吸気兵器コンセプトなどのプログラムでは、マッハ5を超える速度で安定性を維持する超高温セラミックスやニオブ-ハフニウム炭化物が必要です。GE Aerospaceの回転デトネーション実証機は、周期的な燃焼波に耐えるコバルトリッチ超合金への関心を高めています。

5. メガコンステレーションによる宇宙グレードポリマーの需要拡大(CAGRへの影響: +0.3%):

商業宇宙市場が10年以内に1兆米ドルに達する可能性があり、放射線硬化ポリマーやグラフェン強化塗料などの「その他の材料タイプ」が拡大しています。

抑制要因

1. 重要金属の価格変動(CAGRへの影響: -0.4%):

世界銀行のデータによると、2024年4月までに金属・鉱物価格指数が9%上昇し、チタンの生産者物価指数は2024年5月に190.106に達しました。輸入鋼材およびアルミニウムに対する25%の関税は、輸入鋼材価格を22.7%押し上げ、OEMがサプライヤーを多様化し、ヘッジ条項を交渉するきっかけとなりました。

2. 新材料の長い認定サイクルと高い設備投資(CAGRへの影響: -0.3%):

AS9100やRTCA/DO-160などの複雑な基準は、新しい樹脂や合金の市場投入までの期間を長くし、飛行試験の合格に3年から5年かかることがよくあります。

3. 鋳造/鍛造サプライチェーンのボトルネックと労働力不足(CAGRへの影響: -0.5%):

ボーイングとエアバスの事業を襲った偽造チタン事件は、コストインフレがコンプライアンス管理を侵食し、不正な合金が重要な部品に混入する可能性を示しました。

セグメント分析

材料タイプ別: アルミニウムの優位性と複合材料の挑戦

* アルミニウム合金: 2024年の収益の35.08%を維持し、実績のある性能、広範なサプライヤー基盤、エキゾチック金属よりも低いキログラムあたりのコストに牽引されています。

* 鋼合金: ランディングギアに不可欠であり、Carpenter Technologyの改良型4340やAerMet 100が高破壊靭性値を示しています。

* チタン合金: 高温セクション、排気、重要なファスナーのニッチを占めていますが、価格変動により、主要企業は低密度代替品としてチタン金属マトリックス複合材を試しています。

* 複合材料: 2030年までに4.67%のCAGRで成長する主要な成長分野です。2,800°Cのセラミックマトリックス複合材は、重い金属冷却部品なしでより高温のタービンコアを可能にし、ICAOの燃料消費規則に直接対応しています。

* 超合金: 極超音速研究開発が1,150°Cを超える高強度を提供するニッケル-コバルト-レニウムシステムを牽引するため、最も急速に成長している伝統的な金属サブセットです。

* その他の材料タイプ: 放射線硬化ポリマーからグラフェン強化塗料まで、商業宇宙市場の拡大により成長しています。

航空機タイプ別: 商業航空が主導し、軍事近代化が加速

* 商業航空: 2024年の売上高の67.54%を占め、航空宇宙・防衛材料市場を支える大規模なナローボディ機フリートの更新を反映しています。

* 軍用機: 先進材料がステルス形状、熱保護、指向性エネルギーペイロードを可能にするため、4.71%の最速CAGRを記録しています。35億米ドルのF-47 NGAD割り当ては、レーダー吸収性カーボンナノチューブ複合材や極超音速エッジパネルに適したホウ素炭化物などの消耗品の規模を強調しています。

* ビジネス・一般航空: 大規模な商業プログラムから派生した革新、特にオートクレーブ硬化熱硬化性胴体やチタン3Dプリントブラケットを吸収し続けています。

* 無人航空機および都市航空モビリティプロジェクト: 低コストの熱可塑性リブ、積層造形されたワイヤーハーネスブラケット、リチウム硫黄バッテリーケーシングに対する新たな需要を生み出しています。

* 宇宙打ち上げロケット: 炭素繊維極低温タンクやSiCノズルスカートを通じて、そのシェアを拡大しており、SpaceXは熱保護タイルで覆われたステンレス鋼に依存するStarshipの生産を拡大しています。

地域分析

* 北米: 2024年の収益の36.21%を占め、米国の防衛予算、広範な民間航空機フリート、垂直統合された金属エコシステムに牽引されています。偽造チタン問題や鍛造能力の逼迫といった課題があるものの、69億米ドルの極超音速研究資金が研究拠点を活発に保っています。

* アジア太平洋: 2030年までに4.42%のCAGRで最も急速に成長している地域であり、中国のC919ナローボディ機の導入や、タービンディスクの焼入れ段階で冷却速度を3倍にする超合金加工ラインへの投資に支えられています。

* 欧州: エアバスの民間航空機バックログと集団防衛予算の増加により、バランスの取れたプロファイルを維持しています。ReFuelEU Aviationによる規制上のリーダーシップは、航空会社がライフサイクル排出量の削減を求める中で、複合材料の迅速な採用を促進しています。

競争環境

航空宇宙・防衛材料市場は中程度に統合されており、既存のサプライヤーは上流および下流の資産を統合し、ニッチな新規参入企業は破壊的な製造に注力しています。業界の主要企業には、Toray Industries Inc.、Hexcel Corporation、Carpenter Co.、Alcoa Corporationが含まれます。AlcoaのAlumina Limited買収は、自社で原料を確保し、外部のボーキサイトへの依存を減らしています。Hexcelは2024年第4四半期に4億7400万米ドルの売上を記録し、商業航空分野で12%増加し、プリプレグの持続的な需要を確認しています。

最近の業界動向

* 2025年5月: インド国防省は、ウッタルプラデーシュ州ラクナウにAerolloy Technologiesのチタンおよび超合金材料工場を開設しました。年間生産能力は6,000トンで、航空宇宙グレード材料向けの単一サイトとしては世界最大のチタン再溶解施設となります。

* 2024年9月: 東レ・アドバンスト・コンポジットは、航空機内装向けの軽量で持続可能な材料の需要に対応するため、Toray Cetex TC1130 PESU熱可塑性複合材料を発表し、航空宇宙・防衛分野に貢献しています。

本レポートは、世界の航空宇宙・防衛材料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅した包括的な内容です。

市場は、材料タイプ別(アルミニウム合金、鋼合金、チタン合金、超合金、複合材料、その他の材料タイプ)、航空機タイプ別(民間航空機、軍用機、ビジネス・一般航空機、その他の航空機タイプ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に細分化され、収益(USD Million)に基づいて市場規模と予測が示されています。

市場規模は、2025年には281.7億米ドルに達し、2030年までには338.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 単通路型民間航空機の生産受注残の急増。

* 次世代戦闘機および輸送機プログラムに対する防衛予算の増加。

* 軽量化義務による複合材料の採用加速。

* 極超音速研究開発の活発化に伴う耐熱合金および超合金の需要増加。

* メガコンステレーション(大規模衛星群)の展開による宇宙グレードポリマーの需要拡大。

一方で、市場の成長を抑制する要因も存在します。

* 主要金属の価格変動。

* 新素材の認定サイクルが長く、多額の設備投資が必要であること。

* 鋳造・鍛造サプライチェーンのボトルネックと労働力不足。

材料タイプ別では、複合材料が2030年まで年間平均成長率(CAGR)4.67%で最も速い成長を遂げると予想されています。これは、厳格な燃費基準と軽量化の義務付けが背景にあります。

地域別では、アジア太平洋地域が年間平均成長率(CAGR)4.42%で最も急速に成長すると予測されています。中国のC919プログラムや地域の防衛支出の増加がこの成長を後押ししています。

持続可能性目標も材料選択に大きな影響を与えています。燃費規制目標や持続可能な航空燃料(SAF)への移行は、軽量複合材料やリサイクル可能な熱可塑性プラスチックへの転換を加速させ、サプライチェーンの優先順位を再構築します。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Aditya Birla Management Corporation Pvt. Ltd. (Novelis Inc.)、Alcoa Corporation、Hexcel Corporation、Toray Industries Inc.など、主要な18社の企業プロファイルが含まれています。

将来の機会としては、ホワイトスペースおよび未充足ニーズの評価、航空宇宙・防衛分野におけるナノ材料やメタ材料の活用が挙げられています。

本レポートは、航空宇宙・防衛材料市場の現状と将来の動向を深く理解するための包括的な情報を提供し、主要な成長要因、課題、セグメント別の詳細な分析、および競争環境に関する貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 単通路型商用航空機の生産バックログの急増

- 4.2.2 次世代戦闘機および輸送プログラムのための防衛予算の増加

- 4.2.3 軽量化義務が複合材料の採用を加速

- 4.2.4 極超音速R&Dが耐熱合金および超合金の需要を増加

- 4.2.5 メガコンステレーションが宇宙グレードポリマーの需要を拡大

-

4.3 市場の阻害要因

- 4.3.1 重要な金属の価格変動

- 4.3.2 新素材の長い認定サイクルと資本集約度

- 4.3.3 鋳造/鍛造サプライチェーンのボトルネックと労働力不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 材料の種類

- 5.1.1 アルミニウム合金

- 5.1.2 鋼合金

- 5.1.3 チタン合金

- 5.1.4 超合金

- 5.1.5 複合材料

- 5.1.6 その他の材料の種類

-

5.2 航空機の種類

- 5.2.1 商業用

- 5.2.2 軍事用

- 5.2.3 ビジネスおよび一般航空

- 5.2.4 その他の航空機の種類

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aditya Birla Management Corporation Pvt. Ltd. (Novelis Inc.)

- 6.4.2 Alcoa Corporation

- 6.4.3 Arconic

- 6.4.4 Carpenter Co.

- 6.4.5 Constellium

- 6.4.6 DuPont

- 6.4.7 GKN Aerospace

- 6.4.8 Hexcel Corporation

- 6.4.9 Howmet Aerospace

- 6.4.10 Huntsman International LLC.

- 6.4.11 Materion Corporation

- 6.4.12 Mitsubishi Chemical Group

- 6.4.13 SGL Carbon

- 6.4.14 Solvay

- 6.4.15 Teijin Limited

- 6.4.16 thyssenkrupp Aerospace

- 6.4.17 Toray Industries Inc.

- 6.4.18 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛材料は、航空機、宇宙船、ミサイル、防衛装備品といった極めて高い信頼性と性能が要求される分野で使用される特殊な材料群を指します。これらの材料には、極限環境下(高温、低温、高圧、真空、放射線、振動、衝撃など)での耐久性、軽量性、高強度、高剛性、耐熱性、耐食性、疲労特性、そして何よりも高い安全性と信頼性が求められます。同時に、製造コストや加工性、メンテナンス性も重要な選定基準となります。

主な材料の種類としては、まず金属材料が挙げられます。航空機の機体構造や翼、胴体には、軽量で高強度、加工性に優れたアルミニウム合金が広く用いられています。ジェットエンジンの部品や構造材、着陸装置などには、高強度、軽量性、耐熱性、耐食性を兼ね備えたチタン合金が不可欠です。さらに、ジェットエンジンのタービンブレードや燃焼器といった超高温環境に晒される部品には、優れた高温強度と耐クリープ性を持つニッケル基超合金が使用されます。着陸装置や一部の構造部品には、高張力鋼も利用されています。

次に、近年その適用範囲を急速に拡大しているのが複合材料です。特に炭素繊維強化プラスチック(CFRP)は、金属材料をはるかに凌ぐ軽量性と高強度、高剛性を持ち、航空機の主翼、胴体、尾翼、宇宙構造物などに広く採用されています。これにより、航空機の燃費向上や航続距離の延長、宇宙船のペイロード能力向上に大きく貢献しています。レーダードームや二次構造材にはガラス繊維強化プラスチック(GFRP)が、そしてエンジンノズルや熱遮蔽材といった超高温環境下では、セラミック基複合材料(CMC)がその耐熱性を発揮します。セラミックス単体では、アルミナ、窒化ケイ素、炭化ケイ素などが、耐熱性や耐摩耗性を活かしてエンジン部品やセンサー、熱遮蔽材に用いられます。また、シール材、接着剤、電線被覆などには、耐熱性樹脂やエラストマーといった高分子材料が使用されます。さらに、レーダー探知を回避するための電波吸収材や、再突入カプセルに使用される熱遮蔽材料、センサーやアクチュエーター機能を併せ持つスマート材料といった機能性材料も、航空宇宙・防衛分野では重要な役割を担っています。

これらの材料は、多岐にわたる用途で活用されています。民間航空機では、燃費向上と安全性向上のため、機体構造、エンジン、内装に至るまで軽量で高性能な材料が求められます。軍用機では、速度、航続距離、ステルス性といった性能向上に直結するため、戦闘機、輸送機、ヘリコプターの各部に最先端の材料が投入されます。宇宙船やロケットにおいては、軽量化、耐熱性、耐放射線性が極めて重要であり、ロケット構造、衛星、探査機、再突入カプセルなどに特殊な材料が用いられます。ミサイルでは、高速化、射程延長、耐熱性向上のため、弾頭、推進系、誘導部などに高性能材料が不可欠です。防衛装備品としては、装甲車両、艦船、個人装備(ヘルメット、防弾ベストなど)において、軽量化と防御力向上の両立が図られています。

関連技術としては、材料設計・開発技術が基盤となります。計算材料科学(CAE、CALPHAD)によるシミュレーションは、材料特性の予測や最適化を効率的に行い、新合金や複合材料の開発を加速させます。アディティブマニュファクチャリング(3Dプリンティング)は、複雑な形状の部品製造を可能にし、軽量化やリードタイム短縮に貢献しています。また、材料の品質を保証するための評価・試験技術も不可欠です。超音波、X線、渦電流などを用いた非破壊検査(NDT)は、内部欠陥の検出に用いられ、疲労試験、クリープ試験、衝撃試験、環境試験などにより、材料の耐久性が厳しく評価されます。精密加工、接合技術(溶接、ろう付け、接着)、表面処理技術(コーティング、熱処理)といった加工・製造技術も、高性能な材料を製品として具現化するために重要です。近年では、CFRPなどのリサイクル技術開発も進められており、持続可能性への貢献が期待されています。

市場背景としては、民間航空機需要の増加が大きな成長要因となっています。新興国市場の拡大や格安航空会社(LCC)の台頭により、燃費効率の良い新型機の需要が高まっています。また、地政学的リスクの高まりを背景とした防衛予算の増加や、民間宇宙産業の台頭、月・火星探査といった宇宙開発競争の激化も、高性能材料市場を牽引しています。燃費規制や環境規制の強化も、軽量化ニーズをさらに高める要因です。一方で、高コストな特殊材料や製造プロセス、特定の企業に依存するサプライチェーンの安定性、軍事転用可能なデュアルユース技術における技術流出のリスク、開発期間の長期化と厳格な認証プロセス、熟練技術者の不足といった課題も存在します。主要な材料メーカーは、航空宇宙・防衛産業の川下企業との緊密な連携を通じて、これらの課題に対応しています。

将来展望としては、さらなる軽量化と高性能化が追求されるでしょう。熱可塑性CFRPや自己修復材料といった次世代複合材料の開発、CMCの適用拡大による超高温材料の進化、センサーやエネルギー貯蔵機能を内蔵した多機能材料の実用化が期待されます。アディティブマニュファクチャリングは、部品点数の削減、設計自由度の向上、オンデマンド生産を可能にし、航空宇宙・防衛産業の製造プロセスに革命をもたらすと考えられています。AIを活用した材料設計の効率化や、リアルタイムモニタリングによる予知保全も進むでしょう。持続可能性の観点からは、リサイクル技術の確立や環境負荷の低い材料開発が重要となります。宇宙産業の拡大に伴い、低コストで高性能な材料の需要は一層高まり、将来的には宇宙空間での材料製造技術も発展する可能性があります。また、材料開発・製造プロセスにおけるサイバーセキュリティの確保も、今後ますます重要になると考えられます。航空宇宙・防衛材料は、今後も技術革新の中心であり続け、人類のフロンティアを広げる上で不可欠な存在であり続けるでしょう。