航空宇宙および防衛MLCC市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

航空宇宙・防衛MLCC市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005など)、電圧(低電圧(100V以下)、中電圧(100V~500V)、高電圧(500V超))、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛MLCC市場の概要と成長予測(2025年~2030年)

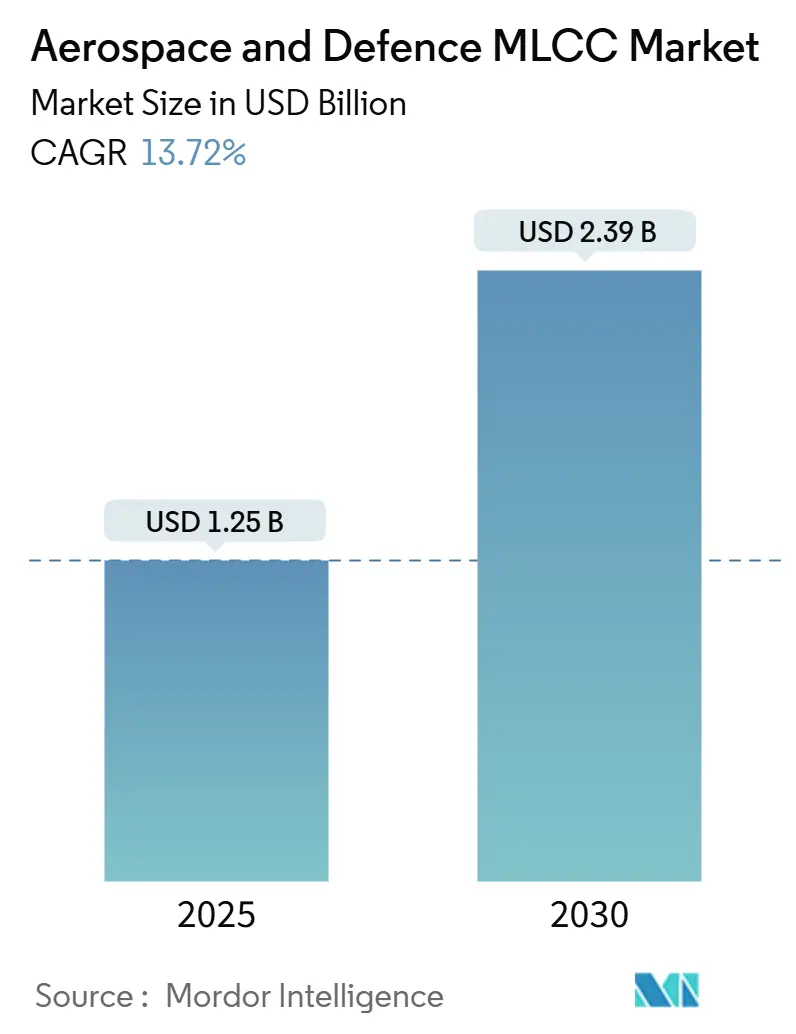

航空宇宙・防衛分野における積層セラミックコンデンサ(MLCC)市場は、2025年には12.5億米ドルに達し、2030年には23.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.72%と見込まれています。この堅調な成長は、主に低軌道(LEO)衛星コンステレーションの普及に伴う耐放射線性部品の需要増加、および電力密度の高い全電動航空機サブシステムの進化に牽引されています。また、米陸軍の多領域作戦(MDO)準備に向けた35のイニシアチブを含む、防衛近代化プログラムへの積極的な投資も、MIL-PRF-32535試験基準に準拠した高信頼性コンデンサの需要を加速させています。

市場の動向としては、アジア太平洋地域のメーカーがセラミックに関する広範な専門知識を活かし、世界の需要の半分以上を供給しています。一方、北米のサプライヤーは、国内コンテンツ義務付けに裏打ちされた防衛支出を取り込むため、生産能力の拡大を加速させています。小型化のトレンド、ワイドバンドギャップ半導体への移行、および原材料価格の継続的な変動は、市場に成長の余地と同時にサプライチェーンのリスクをもたらしています。2024年の半導体不足後、ティア1航空電子機器OEMが採用した防衛在庫政策は、短期的な調達パターンに引き続き影響を与えています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 誘電体タイプ別: Class 1コンポーネントは2024年に航空宇宙・防衛MLCC市場シェアの62.70%を占め、2030年まで15.10%のCAGRで拡大すると予測されています。

* ケースサイズ別: 0201サイズは2024年に56.48%の市場シェアを占め、0402サイズは2030年まで14.88%のCAGRで最速の成長を示すと見込まれています。

* 電圧定格別: 100V以下のMLCCは2024年の収益の59.34%を占め、2030年まで14.67%のCAGRで成長すると予測されています。

* 実装タイプ別: 表面実装設計は2024年の売上の41.70%を占め、メタルキャップ型は2030年まで14.48%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に57.69%のシェアで市場を支配しましたが、北米は2030年まで14.79%のCAGRで最も急速な成長を記録すると見込まれています。

# 市場の動向と洞察

促進要因

1. LEO衛星コンステレーションにおける耐放射線性MLCCの需要急増:

* CAGRへの影響: +3.2%

* 地理的関連性: グローバル(北米、欧州、アジア太平洋に集中)

* 影響期間: 中期(2-4年)

* 詳細: 数千の小型衛星が160~2,000kmの軌道に打ち上げられ、搭載電子機器は厳しい放射線にさらされます。このため、防衛関連企業は100krad(Si)以上の定格を持ち、単一イベントアップセット(SEU)に対する耐性を持つMLCCを要求しています。ATHENAミサイル警報センサーのようなプログラムでは、24時間体制の監視を維持するために高安定性Class 1デバイスが不可欠です。2028年までの打ち上げ頻度の加速は、航空宇宙・防衛MLCC市場の中期的な柱となっています。

2. 全電動航空機サブシステムへの移行:

* CAGRへの影響: +2.8%

* 地理的関連性: 北米、欧州(アジア太平洋へ波及)

* 影響期間: 長期(4年以上)

* 詳細: 飛行制御、環境、補助システムなどの電動化は、動作電圧と熱負荷を増加させ、中・高電圧MLCCの需要を促進しています。10.4億米ドルのF-22センサーアップグレードやCollins AerospaceのUH-60M MOSAプロジェクトのような資金提供は、電動アーキテクチャへの機関のコミットメントを強調しており、その影響は次の10年まで及ぶと見られます。

3. 先進フェーズドアレイレーダーモジュールにおける小型化圧力:

* CAGRへの影響: +2.1%

* 地理的関連性: グローバル(北米、アジア太平洋の防衛プログラムが主導)

* 影響期間: 短期(2年以下)

* 詳細: AN/TPS-80 G/ATORのようなAESA(アクティブ電子走査アレイ)プラットフォームは、数千のT/Rモジュールをコンパクトな開口部に集積することで多任務能力を統合しており、熱安定性を犠牲にすることなく狭いピッチを許容する0201および0402 MLCCが好まれています。レーダー近代化予算が成熟するにつれて需要が即座に急増し、マイクロパッケージの歩留まりが実証されたサプライヤーに恩恵をもたらしています。

4. 防衛プラットフォームにおけるワイドバンドギャップ(SiC/GaN)パワーエレクトロニクス向け設計採用:

* CAGRへの影響: +1.9%

* 地理的関連性: 北米、欧州(アジア太平洋で採用が拡大)

* 影響期間: 中期(2-4年)

* 詳細: 指向性エネルギー兵器や先進電源は、高周波数・高温でスイッチングするSiC MOSFETやGaN HEMTを採用しており、熱エンベロープ全体で静電容量を維持する低ESR MLCCを必要とします。Vishayの175°C定格Gen 3 SiCダイオードは、MLCCの仕様を形成するコンポーネントベンチマークの一例です。認証サイクルにより、この促進要因は中期的な影響を持つと見られます。

5. サプライチェーンショックの中でのティア1航空電子機器OEMによる積極的な在庫積み増し:

* CAGRへの影響: +1.6%

* 地理的関連性: グローバル(特に北米、欧州)

* 影響期間: 短期(2年以下)

* 詳細: サプライチェーンの混乱に対応するため、ティア1航空電子機器OEMは積極的に在庫を積み増しており、これが短期的な調達パターンに影響を与えています。

6. 防衛電子機器における現地コンテンツを義務付ける政府のオフセット:

* CAGRへの影響: +1.4%

* 地理的関連性: 地域的焦点(北米、欧州、一部のアジア太平洋市場)

* 影響期間: 長期(4年以上)

* 詳細: 政府のオフセット政策により、防衛電子機器における現地コンテンツの使用が義務付けられており、特定の地域におけるMLCCの需要を促進しています。

抑制要因

1. 高信頼性認証コストと時間(MIL-PRF-32535):

* CAGRへの影響: -2.3%

* 地理的関連性: グローバル(北米、欧州で最も影響が大きい)

* 影響期間: 長期(4年以上)

* 詳細: MIL-PRF-32535準拠の達成には、製品ファミリーあたり500万米ドルを超える費用と18~24ヶ月の期間がかかる場合があります。KYOCERA AVXのような資金力のある既存企業のみが、温度サイクル、機械的衝撃、長期バーンインを含む完全な試験体制を一貫して維持でき、新規参入を効果的に制限しています。この長期にわたる検証プロセスは、イノベーションの速度を抑制し、航空宇宙・防衛MLCC市場のサプライヤープールを制約しています。

2. コモディティMLCCの商業ラインにおける生産能力圧迫:

* CAGRへの影響: -1.8%

* 地理的関連性: アジア太平洋の製造拠点、グローバルな供給への影響

* 影響期間: 中期(2-4年)

* 詳細: スマートフォンやEVに対する爆発的な消費者需要は、工場割り当てを少量・高信頼性の軍事生産から奪っています。アジア太平洋のメーカーは、規模の経済が働く商業生産を優先するため、防衛購入者はパラジウムやルテニウムの価格変動の中で希少な生産枠を争うことになります。生産能力への投資が需要の多様化に追いつかないため、2028年まで供給の逼迫が続くと見られます。

3. 長期的な原材料の重要性(パラジウム、ルテニウム):

* CAGRへの影響: -1.5%

* 地理的関連性: グローバル(ロシア、南アフリカに集中リスク)

* 影響期間: 中期(2-4年)

* 詳細: パラジウムやルテニウムといった重要原材料の供給は、ロシアや南アフリカに集中しており、地政学的リスクや価格変動がMLCCの生産と供給に影響を与える可能性があります。

4. 安全性が重要な航空電子機器における設計インサイクルの長期化:

* CAGRへの影響: -1.2%

* 地理的関連性: グローバル(特に北米、欧州の防衛プログラム)

* 影響期間: 長期(4年以上)

* 詳細: 安全性が重要な航空電子機器における設計・認証サイクルは非常に長く、新しいMLCCの導入を遅らせる要因となっています。

# セグメント分析

誘電体タイプ別: 信頼性がClass 1を優位に保つ

Class 1コンポーネントは2024年の収益の62.70%を占めました。これは、精密レーダータイミング回路に不可欠な低誘電損失と静電容量安定性を反映しています。LEO衛星設計やGaNベースのパワーモジュールがミッション保証のために温度安定性コンデンサを必要とするため、Class 1に関連する航空宇宙・防衛MLCC市場規模は15.10%のCAGRで拡大すると予測されています。メーカーは100krad(Si)以上の放射線レベルに耐える配合を強化しており、単価がClass 2相当品よりも高いにもかかわらず、シェアの優位性を強化しています。防衛関連企業がClass 1の供給継続性を確保するための長期契約を締結することで、価格浸食が抑制され、市場に利益をもたらしています。

Class 2部品は体積効率が精度よりも優先される場合に魅力的ですが、圧電ノイズと静電容量ドリフトが飛行に不可欠な電子機器での採用を制限しています。継続的なイノベーションによりこれらの性能ギャップは縮小していますが、MIL-PRF-32535の下で新しいClass 2化学物質を認証するための試験負担が普及を遅らせています。結果として、Class 1デバイスは2030年まで主要な航空宇宙・防衛MLCC市場シェアを維持すると見られ、特にAESAモジュールや宇宙搭載ペイロード内でその傾向が顕著です。

ケースサイズ別: 0201がスイートスポットを維持し、0402が加速

0201フォーマットは、バランスの取れた電気定格、製造可能性、および組み立て歩留まりにより、2024年に56.48%のシェアを維持しました。コンフォーマルフェーズドアレイパネルにおけるより小さなフットプリントへのOEMの好みは、サプライヤーにはんだ接合の堅牢性を改善し、マイクロクラックを減らすことを促しています。レーダー改修プログラムの増加は、プラットフォームの納入と並行して0201の量が増加することを意味し、このサイズを航空宇宙・防衛MLCC市場の中核に保っています。

0402ユニットは14.88%のCAGRで成長を主導しており、GaNベースのAESAレーダーや電子戦ポッドにおける極端なチャネル数の増加に牽引されています。ピックアンドプレースの精度が向上し、X線検査が標準となるにつれて、0402パッケージの受け入れが増加しています。より大きな0603および0805フォーマットは、デバイスあたりの静電容量が基板の占有面積を相殺する電力変換およびエネルギー貯蔵レールで存続しています。マイクロパッケージの規模と軍事グレードの信頼性のバランスを取るサプライヤーは、航空宇宙・防衛MLCC市場内で最も良い位置を占めています。

電圧定格別: 低電圧部品がデジタルアーキテクチャを支配

100V以下のMLCCは、28V航空機バスや低電力RFフロントエンドと一致し、2024年の売上の59.34%を生成しました。ケーブル重量を削減するために48V以上のDCレールへの設計移行は中電圧需要を高めるでしょうが、確立されたデジタル航空電子機器は低電圧MLCCを航空宇宙・防衛MLCC市場の中心に保っています。

中電圧(100-500V)デバイスは、電動アクチュエータやSiCベースのコンバータとともに拡大し、14.67%のCAGRで最速成長を遂げています。高電圧(500V以上)の選択肢はニッチなままであり、エネルギー密度が基板面積よりも優先される指向性エネルギー兵器やパルスパワーモジュールにサービスを提供しています。効果的なディレーティングポリシーとDO-160準拠試験が、防衛艦隊全体での最終的な電圧選択を決定しています。

実装タイプ別: 表面実装の効率性とメタルキャップの堅牢性

表面実装デバイスは、自動リフローラインが組み立てコストを最小限に抑えながら微細ピッチ密度を達成するため、2024年に41.70%の収益を占めました。しかし、振動の多い陸上移動レーダーでは、より高い機械的適合性と熱サイクル耐久性を示すメタルキャップ型が14.48%のCAGRで成長しており、購入者の間で需要が高まっています。

ラジアルリード部品は、現場での修理可能性とソケット互換性が重要なレガシーシステムで存続しています。コスト効率の高いSMTスループットと現場レベルの耐久性のバランスが、進化する航空宇宙・防衛MLCC市場における実装タイプの組み合わせを決定するでしょう。

# 地域分析

アジア太平洋地域は2024年に57.69%のシェアを維持しました。これは、日本のセラミック専門知識と韓国の大量生産ラインがMIL-PRF-32535の厳しい要件を満たしていることに支えられています。地域のサプライヤーは、垂直統合された粉末製造から最終製品までの一貫したサプライチェーンを構築し、品質管理とコスト効率を最適化しています。中国の防衛予算の増加とインドの宇宙プログラムへの投資も、この地域の成長を後押ししています。

北米は、米国の主要な航空宇宙企業と国防総省からの安定した需要により、重要な市場であり続けています。特に、次世代航空機やミサイル防衛システムへの投資が、高性能MLCCの需要を牽引しています。

欧州は、共同防衛プロジェクトと研究開発への投資により、着実な成長が見込まれます。特に、フランス、ドイツ、英国などの国々が、航空宇宙・防衛分野における技術革新を推進しており、MLCC市場の拡大に貢献しています。

中東・アフリカおよびラテンアメリカ地域は、防衛近代化プログラムとインフラ投資の増加により、今後数年間で緩やかな成長を示すと予想されます。

このレポートは、航空宇宙および防衛分野における積層セラミックコンデンサ(MLCC)市場の詳細な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競争環境、および将来の機会について包括的に記述されています。

1. 調査の範囲と市場の定義

本レポートは、航空宇宙および防衛MLCC市場を対象としており、以下のセグメントで分析が行われています。

* 車両タイプ別: 有人航空機、無人航空機(UAV)

* ケースサイズ別: 201、402、603、1005、1210、その他

* 電圧別: 600V~1100V、600V未満、1100V超

* 静電容量別: 10μF~100μF、10μF未満、100μF超

* 誘電体タイプ別: クラス1、クラス2

* 地域別: 北米(米国、その他)、ヨーロッパ(ドイツ、英国、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、その他地域

MLCCは、複数のセラミック材料層と導電層が交互に積層されたコンデンサの一種で、電子回路におけるエネルギー貯蔵やフィルタリングに用いられます。本レポートでは、MLCCの電圧定格(コンデンサが安全に耐えられる最大電圧)、静電容量(電荷を蓄える能力)、ケースサイズ(物理的寸法)などの主要な特性も定義されています。

2. 調査方法

本調査は、以下の5つのステップで実施されました。

1. データポイントの特定: MLCC市場を理解するために不可欠な、過去および現在の生産量、アタッチメント率、販売量、平均販売価格などの主要なデータポイントを特定しました。将来の生産量とアタッチメント率も推定されています。

2. 主要変数の特定: MLCC製造に使用される原材料価格の動向、自動車販売データ、家電販売データ、電気自動車(EV)販売統計など、市場予測モデルを構築するための重要な変数を特定しました。

3. 市場モデルの構築: 生産データと平均価格、アタッチメント率、予測生産データなどの主要な業界トレンド変数を統合し、包括的な市場推定モデルを構築しました。

4. 検証と最終化: 内部の数学モデルから導き出されたすべての市場数値と変数は、調査対象の全市場における一次調査専門家の広範なネットワークを通じて検証されました。

5. 調査成果: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして提供されます。

3. 市場概況

市場の動向は、以下の主要な促進要因と抑制要因によって形成されています。

3.1. 市場促進要因

* 低軌道(LEO)衛星コンステレーションにおける耐放射線MLCCの需要急増: LEO衛星の展開が加速する中、宇宙環境の過酷な放射線に耐えうるMLCCの需要が高まっています。

* 全電動航空機サブシステムへの移行: 航空機の電動化が進むにつれて、高効率で信頼性の高いMLCCが不可欠となっています。

* 先進フェーズドアレイレーダーモジュールにおける小型化圧力: 高性能レーダーシステムの小型化と軽量化が求められる中で、より小型で高密度なMLCCの需要が増加しています。

* 防衛プラットフォームにおけるワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスの設計採用: SiC/GaNベースのパワーエレクトロニクスは、防衛用途で高い電力効率と小型化を実現し、これに伴い高性能MLCCの採用が進んでいます。

* サプライチェーンショックの中でのTier-1航空電子機器OEMによる積極的な在庫積み増し: サプライチェーンの混乱に対応するため、主要な航空電子機器メーカーがMLCCの在庫を積極的に確保しています。

* 防衛電子機器における現地調達を義務付ける政府のオフセット: 各国の政府が防衛関連製品の現地生産を義務付ける政策を推進しており、これにより地域ごとのMLCC需要が生まれています。

3.2. 市場抑制要因

* 高信頼性認定(MIL-PRF-32535)のコストと時間の高さ: 航空宇宙・防衛分野で求められるMIL-PRF-32535のような高信頼性規格の取得には、多大なコストと長期間の試験が必要であり、新規参入の障壁となっています。

* 商用ラインにおける汎用MLCCの生産能力の圧迫: 汎用MLCCの生産能力が商用製品に集中することで、航空宇宙・防衛分野向けの特殊なMLCCの供給が圧迫される可能性があります。

* 長期的かつ重要な原材料(パラジウム、ルテニウム): MLCC製造に不可欠なパラジウムやルテニウムなどの貴金属は、供給が不安定であり、価格変動リスクを伴います。

* 安全性が重要な航空電子機器における設計導入サイクルの長期化: 航空電子機器は高い安全性が求められるため、MLCCの設計導入から製品化までのサイクルが非常に長く、市場投入の遅延につながることがあります。

3.3. 主要業界トレンド

本レポートでは、世界の無人航空機(UAV)生産の動向や、世界的な軍事支出の増加といった主要な業界トレンドも分析されています。また、マクロ経済要因の影響、規制環境、産業バリューチェーン分析、技術的展望、およびポーターの5つの力分析(新規参入の脅威、サプライヤーと買い手の交渉力、代替品の脅威、競争の激しさ)も含まれています。

4. 市場規模と成長予測

市場規模と成長予測は、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005、1210、その他)、電圧(低電圧、中電圧、高電圧)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)別に詳細に分析されています。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されます。村田製作所、Samsung Electro-Mechanics、TDK、太陽誘電、Yageo、Kyocera AVX Componentsなど、主要なMLCCメーカー20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても考察しています。

7. レポートで回答される主要な質問

本レポートは、以下の重要な質問に対する洞察を提供しています。

* 2030年の航空宇宙および防衛MLCC市場の予想価値は?

現在の成長予測に基づくと、市場は2030年までに23.9億米ドルに達すると予測されています。

* 最も急速に拡大している地域は?

北米は、防衛予算の増加と国内調達政策に支えられ、2030年まで14.79%の複合年間成長率(CAGR)で最も急速に成長すると見込まれています。

* レーダーシステムでクラス1誘電体MLCCが好まれる理由は?

クラス1デバイスは、温度安定性の高い静電容量と低い誘電損失を提供し、精密なレーダータイミングネットワークにおける位相コヒーレンスを維持するため、好まれています。

* MIL-PRF-32535は新規参入者にどのように影響するか?

この規格は、高額で数年にわたる試験を必要とし、資金力のあるメーカーのみが完了できるため、競争的な市場参入を制限する要因となっています。

* メタルキャップMLCCの需要を牽引する要因は?

高振動下で動作する車両搭載システムや航空機搭載システムにおいて、優れた機械的堅牢性を持つメタルキャップパッケージが採用されていることが、その需要を牽引しています。

このレポートは、航空宇宙および防衛MLCC市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEO衛星コンステレーションにおける耐放射線MLCCの需要急増

- 4.2.2 全電動航空機サブシステムへの移行

- 4.2.3 高度なフェーズドアレイレーダーモジュールにおける小型化圧力

- 4.2.4 防衛プラットフォームにおけるワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスの設計採用

- 4.2.5 サプライチェーンの混乱の中、ティア1アビオニクスOEMによる積極的な在庫積み増し

- 4.2.6 防衛エレクトロニクスにおける現地調達を義務付ける政府のオフセット

-

4.3 市場の阻害要因

- 4.3.1 高信頼性認定のコストと時間(MIL-PRF-32535)

- 4.3.2 商用ラインにおけるコモディティMLCCの容量圧迫

- 4.3.3 長期的な原材料の重要性(パラジウム、ルテニウム)

- 4.3.4 安全性が重要なアビオニクスにおける設計組み込みサイクルの長期化

- 4.4 マクロ経済要因の影響

-

4.5 主要な業界トレンド

- 4.5.1 航空機生産

- 4.5.1.1 世界の無人航空機生産

- 4.5.2 軍事費

- 4.5.2.1 世界の軍事費

- 4.6 規制環境

- 4.7 業界バリューチェーン分析

- 4.8 技術的展望

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入者の脅威

- 4.9.2 サプライヤーの交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 株式会社村田製作所

- 6.4.2 サムスン電機株式会社

- 6.4.3 TDK株式会社

- 6.4.4 太陽誘電株式会社

- 6.4.5 ヤーゲオ株式会社

- 6.4.6 京セラAVXコンポーネンツ株式会社

- 6.4.7 株式会社マルワ

- 6.4.8 日本ケミコン株式会社

- 6.4.9 ヴィシェイ・インターテクノロジー株式会社

- 6.4.10 ワルシン・テクノロジー株式会社

- 6.4.11 サムファキャパシタ株式会社

- 6.4.12 ケメット株式会社

- 6.4.13 パナソニック インダストリー株式会社

- 6.4.14 ホーリーストーン・エンタープライズ株式会社

- 6.4.15 ジョハンソン・ダイエレクトリクス株式会社

- 6.4.16 ダーフォン・エレクトロニクス株式会社

- 6.4.17 潮州三環(集団)股份有限公司

- 6.4.18 双葉電子工業株式会社

- 6.4.19 バイキング・テック株式会社

- 6.4.20 ノウルズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙および防衛分野におけるMLCC(積層セラミックコンデンサ)は、極めて高い信頼性と過酷な環境下での安定した動作が求められる特殊な電子部品です。このキーワードは、一般的な民生用MLCCとは一線を画し、その設計、製造、試験、そして認証の全てにおいて、厳格な基準が適用されることを意味します。

まず、定義についてご説明いたします。MLCCは、誘電体セラミックスと内部電極を交互に積層し、一体焼成して作られるコンデンサです。小型でありながら大容量を実現でき、高周波特性に優れることから、現代の電子機器に不可欠な部品となっています。航空宇宙および防衛用途では、このMLCCに「高信頼性」「耐環境性」という要素が加わります。具体的には、宇宙空間の放射線、ロケット打ち上げ時の強烈な振動や衝撃、航空機の急激な温度変化、そして防衛装備品に求められる長期間の安定動作といった、極限状態に耐えうる性能が要求されます。これらは、信号の平滑化、ノイズ除去、エネルギー貯蔵、タイミング制御など、システムの根幹を支える役割を担っています。

次に、種類についてです。MLCCは主に誘電体材料によって分類されます。温度特性が非常に安定し、低損失であるC0G/NP0などの「Class I」誘電体は、高周波回路や精密アナログ回路に用いられます。一方、大容量化が可能で、電源回路やデカップリング用途に広く使われるX7RやX5Rなどの「Class II」誘電体も、航空宇宙・防衛分野で利用されますが、その温度特性や電圧特性はClass Iよりも劣るため、用途に応じて慎重に選定されます。さらに、構造面では、表面実装型のチップMLCCが主流ですが、特定の高電圧用途や機械的ストレスへの耐性を高めるために、リード型やフレキシブル端子型なども存在します。信頼性レベルにおいては、MIL規格(例:MIL-PRF-123、MIL-PRF-55681)に準拠した軍事グレード品や、さらに厳しい放射線耐性や真空環境対応が求められる宇宙グレード品が開発・供給されています。

用途は多岐にわたります。航空機では、飛行制御システム、アビオニクス(航法、通信、レーダー)、エンジン制御ユニット(ECU)、電源管理システムなど、安全性に直結する重要な回路に搭載されます。宇宙分野では、通信衛星、地球観測衛星、ロケット、探査機といったあらゆる宇宙機において、電源回路、データ処理ユニット、通信モジュール、姿勢制御システムなどに不可欠です。特に宇宙環境では、放射線による誤動作や劣化を防ぐための耐放射線性が極めて重要となります。防衛分野では、ミサイル誘導システム、レーダーシステム、通信機器、電子戦システム、無人航空機(UAV)、車両搭載電子機器など、広範な装備品に採用され、高G環境、振動、衝撃、そして電磁パルス(EMP)への耐性が求められます。

関連技術としては、まず材料技術が挙げられます。誘電体材料の高誘電率化、低損失化、温度安定性向上、放射線耐性向上は常に研究開発の対象です。電極材料では、貴金属から卑金属への移行に伴う信頼性確保が課題となります。製造技術では、誘電体層のさらなる薄層化と多層化による大容量化、均一な焼成による欠陥低減、そして非破壊検査を含む高精度な品質評価技術が重要です。設計技術においては、高周波特性、熱特性、機械的ストレスを予測するためのシミュレーション技術が不可欠です。また、HALT(Highly Accelerated Life Test)やHASS(Highly Accelerated Stress Screen)といった加速寿命試験、放射線照射試験、振動・衝撃試験、熱サイクル試験などの厳格な信頼性評価技術も、この分野のMLCCを支える重要な要素です。

市場背景について見ますと、航空宇宙および防衛MLCC市場は、地政学的リスクの高まりや宇宙開発競争の激化を背景に、堅調な成長を続けています。航空機や衛星、防衛装備品の高性能化、多機能化、小型軽量化の要求は止まることがなく、これに伴い、より高性能で高信頼性の電子部品への需要が増加しています。特に、宇宙インターネット(Starlinkなど)の進展は、衛星コンステレーションの構築を加速させ、宇宙グレードMLCCの需要を押し上げています。一方で、高い開発コストと長い認証期間、サプライチェーンの安定性確保、技術の陳腐化と長期供給のバランス、そしてITAR(国際武器取引規則)などの輸出規制といった課題も存在します。主要なサプライヤーとしては、村田製作所、TDK、京セラ、太陽誘電といった日本のメーカーに加え、KEMET(Yageo傘下)、Vishayなどの海外メーカーが挙げられます。

将来展望としては、さらなる小型化・大容量化が継続的に追求されるでしょう。限られたスペースでより多くの機能を実装するためには、部品の小型化と同時に、より大きな容量や高い電力処理能力が求められます。また、5G/6G通信、高周波レーダー、次世代衛星通信の進化に対応するため、高周波特性のさらなる向上が不可欠です。電動航空機や高出力レーザー兵器の開発が進むにつれて、高電圧・高電力対応のMLCCの需要も増加すると予想されます。極限環境、例えば超高温・超低温、高放射線環境下での動作保証も、宇宙探査や特殊防衛用途において重要なテーマです。AIやIoT技術の航空宇宙・防衛システムへの統合が進むことで、より高度なデータ処理と信頼性要求が生まれ、MLCCにも新たな性能が求められる可能性があります。サプライチェーンの強靭化は、地政学的リスクを背景に、国内生産や複数ベンダーからの調達の重要性を高めるでしょう。標準化とモジュール化の推進は、開発期間の短縮とコスト削減に寄与すると考えられます。これらの技術革新と市場の動向が、航空宇宙および防衛MLCCの未来を形作っていくことになります。