セキュリティ用途向けイメージセンサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

セキュリティ用途向けイメージセンサー市場レポートは、用途別(ホームセキュリティカメラなど)、技術別(CCDイメージセンサーなど)、スペクトル別(可視スペクトルセンサーなど)、処理方式別(2Dイメージセンサー、3D/ToFイメージセンサーなど)、最終用途分野別(住宅、重要インフラなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

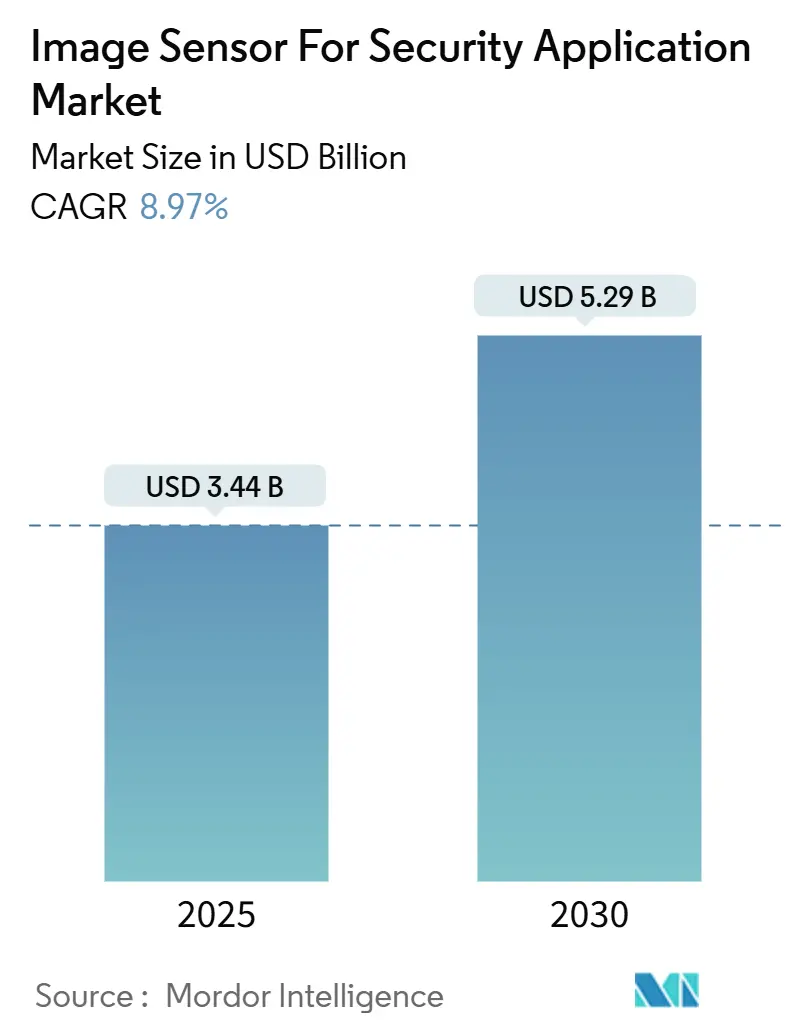

セキュリティアプリケーション向けイメージセンサー市場は、2025年に34.4億米ドルと評価され、2030年には52.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.97%です。この成長は、AIをエッジに推進する国家的なAI指令、国境や重要インフラにおけるリアルタイム脅威検出への規制圧力の高まり、そして商業・住宅環境における受動的な記録から予測分析への広範な移行という3つの主要な柱に支えられています。防衛分野での調達サイクルは激化しており、商業インテグレーターは、ニューラルアクセラレーターをセンサーダイに直接組み込み、遅延とネットワーク負荷を削減する積層CMOS設計を標準化しています。300mmウェハーに関連する供給制約は依然として課題ですが、主要ファウンドリによる新たな生産能力の発表は、中期的な緩和の可能性を示唆しています。また、プライバシー法は、エッジのみの処理を強制する一方で、レガシーなアナログカメラからのアップグレードを促す触媒としても機能しています。

主要なレポートのポイント

* アプリケーション別: 商業監視カメラが2024年に46.56%のシェアで市場を牽引しました。防衛・国境監視カメラは2030年までに11.20%のCAGRで成長すると予測されています。

* 技術別: CMOSは2024年に92.29%の市場シェアを占め、InGaAsやSWIRなどの新興技術は2030年までに9.61%のCAGRで拡大すると予測されています。

* スペクトル別: 可視光センサーは2024年に71.91%の市場シェアを占めました。マルチスペクトルおよびハイパースペクトルセンサーは2030年までに11.44%のCAGRで成長すると予測されています。

* 処理タイプ別: 2Dデバイスは2024年に68.73%の市場シェアを獲得しました。ニューロモルフィックイベントベースセンサーは同じ期間に9.99%のCAGRで上昇すると予測されています。

* 最終用途分野別: 商業・産業分野の導入が2024年に44.52%の市場シェアを占めました。防衛・軍事需要は2030年までに11.63%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.47%の市場シェアを占めました。中東は2030年までに10.90%のCAGRで最速の成長を遂げると予測されています。

グローバル市場のトレンドと洞察

推進要因

* スマートシティからの需要増加: リヤド、ドバイ、深セン、ハイデラバードなどのスマートシティプログラムでは、1平方キロメートルあたり1,000ノードを超えるカメラ密度が展開されており、オンチップ推論と組み込みDRAMを備えたセンサーのみが効果的に管理できるスループット負荷を生み出しています。サウジアラビアのNEOMプロジェクトだけでも、2024年に5万台のAI対応カメラの契約が締結され、リアルタイムの群衆流動分析が可能になります。これらの展開では、DRAM層が4Kストリームを60fpsでバッファリングし、バックホール帯域幅を70%削減できる積層CMOSアーキテクチャが優先されます。インドのスマートシティミッションは2024年までに4,800億インドルピー(58億米ドル)の予算を計上しており、プロジェクト支出の最大22%がセンサーに割り当てられています。データ主権規則は、生体認証映像が国境を越えないように、暗号化されたオンダイストレージへの移行を促しています。

* エッジでのAI搭載ビデオ分析の統合: 推論をクラウドからカメラに移行することで、検出遅延が800ミリ秒から50ミリ秒未満に短縮されます。これは、侵入者が数秒で重要な距離を横断できる境界線にとって不可欠です。ソニーのIMX500センサーは、MobileNetとEfficientNetを1W未満で12fpsで実行し、バッテリー駆動ユニットが1回の充電で18か月動作することを可能にするモデルを示しています。この設計変更は市場のパワーを再編し、センサーベンダーはAIソフトウェア企業と提携してターンキースタックを提供し、カメラOEMはメガピクセルではなくモデルライブラリで差別化を図っています。欧州連合のAI法などのコンプライアンスフレームワークは、組み込み推論メタデータログと安全な無線ファームウェアを要求し、サーバーではなくシリコンに価値をさらに固めています。

* IoT対応ホームセキュリティカメラの普及: 2024年には、Ring、ADTなどのプロバイダーによるサブスクリプションバンドルに牽引され、住宅向け出荷が世界全体の28%を占めました。これらのバンドルは、ハードウェアとAIアラート、クラウドストレージを組み合わせて提供しています。Ringだけでも2024年上半期に300万台以上のドアベルを出荷しており、それぞれにオンデバイスモーションフィルタリングにより誤報を40%削減する5MP CMOSセンサーが統合されています。カリフォルニア州消費者プライバシー法に代表されるプライバシー法は、クラウドへのアップロードを回避するエッジオンリーモードの開発を促し、32GBから64GBの組み込みフラッシュを備えたセンサーを優遇しています。クラウド料金の削減と法的責任の軽減は、8~12米ドルのBOMコスト増を相殺します。

* 公共安全カメラ設置の規制義務化: 欧州指令は、交通回廊や人通りの多い場所での公共安全カメラの設置を義務付けており、ミラノやバルセロナなどの都市は、オンセンサーでデータを匿名化できるAI対応デバイスに特化した予算を計上しています。ドバイやリヤドの地方条例も、すべての新しい商業ビルに顔マスク検出が可能なカメラの統合を義務付けており、中級の4MP CMOSセンサーの大量注文を促進しています。米国の地方自治体は、警察ネットワークが400の交差点でナンバープレート認識を統合するシカゴのモデルにますます追随しており、これらのプログラムは商業支出が一時停止しても安定した需要を推進しています。4年以上の長期的な計画期間は、他の垂直市場での周期的な落ち込みにもかかわらず、関連する資金調達を予測可能にしています。

* イベントベースニューロモルフィックイメージセンサーの採用: 太陽光発電フェンスやマイクロUAVペイロードなど、1ミリ秒未満の遅延と100ミリワット未満の電力予算を必要とするアプリケーションを背景に、ニューロモルフィックイベントベース設計は9.99%のCAGRで成長しています。

* SWIRおよびマルチスペクトルセンサーの成長: 防衛分野に焦点を当て、北米、中東、アジア太平洋地域で関連性が高く、中期的(2~4年)に+1.2%のCAGR影響が予測されています。

抑制要因

* 大型チップイメージセンサーの高い製造コスト: 12mm x 12mmを超えるダイサイズでは、300mmウェハーでの歩留まりが60%を下回ることが多く、単価が40米ドルを超え、価格に敏感な展開が実現不可能になります。積層アーキテクチャはパッケージングに8~15米ドルを追加するため、エッジAIや超高フレームレートが必須の場合にのみ投資収益率が正当化されます。ソニーとタワーは積層容量のほとんどを占めており、両社は高マージンのハンドセットおよび自動車顧客を優先するため、セキュリティ購入者はピーク時には26週間を超える待ち行列に置かれます。したがって、インテグレーターは、ニッチな低照度ニーズのために小型ダイオプションやCCD設計を再検討しており、製造経済がソリューション設計にどのように波及するかを示しています。

* データプライバシーと監視規制に関する懸念の増加: 欧州連合のGDPRは、違反ごとに最大2,000万ユーロ(2,260万米ドル)または年間収益の4%の罰金を課す権限を規制当局に与えています。2024年には、イタリアがDPIA(データ保護影響評価)の提出を怠った顔認識パイロットプロジェクトで2つの自治体に罰金を科しました。カリフォルニア州のDelete Actは45日間の削除義務を導入し、クラウド分析企業にデータ保持ポリシーの見直しを強制しました。これらの圧力は、ソニーのレンズブロック機能のようなハードウェアレベルの匿名化と機械式プライバシーシャッターを備えたセンサーの需要を加速させます。予算配分には、法的レビューと監査証跡をカバーするために展開ごとに5万~20万米ドルが含まれるようになり、小規模な市議会は高度な分析アップグレードから締め出されています。

* 積層CMOSセンサー向け300mmウェハー容量の不足: グローバルサプライチェーンのボトルネックであり、短期的(2年以内)に-0.6%のCAGR影響が予測されています。

* センサーファームウェアの脆弱性によるサイバーセキュリティリスク: グローバルな影響があり、インテグレーターの評判と責任に関わり、中期的(2~4年)に-0.4%のCAGR影響が予測されています。

セグメント分析

* アプリケーション別:防衛支出が需要構成を再形成

防衛・国境監視の注文は、ユニットボリュームは小さいものの、商業用CMOSの3~5倍の価格設定を持つ熱およびSWIRモデルが調達で優遇されるため、セキュリティアプリケーション向けイメージセンサー市場にプレミアムな価値をもたらします。このセグメントは、東欧、南シナ海、中東における緊張の高まりを反映し、すべてのアプリケーション垂直市場の中で最速の11.63%のCAGRを記録すると予測されています。2024年にセキュリティアプリケーション向けイメージセンサー市場シェアの46.56%を占めた商業監視は、ショッピングモール、物流ハブ、企業キャンパスを支配し続けていますが、北米とヨーロッパでは飽和状態に近づきつつあります。ホームセキュリティは、ハードウェアを補助し、定期的な収益源を追加するサブスクリプション経済に支えられ、2024年に急速に成長しました。インフラ・交通監視は、バランスの取れた中程度の成長分野であり、シンガポール、東京、ドバイのインテリジェント交通システムは、まぶしさや夜間でもナンバープレートを登録するために、広ダイナミックレンジを備えた4MPの解像度を必要としています。防衛サブセグメントのパフォーマンスは、非冷却マイクロボロメーターアレイやInGaAs焦点面デバイスが航空宇宙から地上アプリケーションに流入する技術の相互利用も反映しています。米国防総省からの2024年の3億4,000万米ドルの契約は、国内で製造されたセンサーへの需要を促し、安全なサプライチェーンを確保しています。対照的に、商業購入者は、誤報を最大80%削減し、監視センターでの労力を大幅に節約する組み込みニューラルアクセラレーターを備えたイメージセンサーに依存しています。これらのアーキテクチャは平均販売価格を上昇させますが、総所有コストを削減します。新興の移行パターンは明確であり、高度な機能は防衛分野でデビューし、重要インフラに波及し、最終的にコスト曲線が変化するにつれて住宅用デバイスに到達します。

* 技術別:CMOSの優位性とニッチな破壊

CMOSは2024年にセキュリティアプリケーション向けイメージセンサー市場規模の圧倒的な92.29%を占め、シリコンスケーリングがピクセルあたりのコストを削減し続けているため、依然として健全なユニット成長を記録しています。しかし、その強みは亀裂を隠しています。InGaAs短波赤外線デバイスは、一桁のシェアであるにもかかわらず、国境機関が秘密の暗視オプションを指定するため、9.61%のCAGRで拡大しています。かつて主流だったCCDは、2024年に出荷が12%減少しましたが、完全に市場から撤退することはありません。その優れた量子効率は、量子限界検出が不可欠な科学監視からの持続的な需要を支えています。CMOSウェハー上の量子ドットオーバーレイは、InGaAsに対する経済的な挑戦としてデビューし、感度は低下するものの、ユニットコストを40%から60%削減します。Teledyneは、Tower Semiconductorの300mmラインを買収した後、2024年にInGaAs容量を30%増加させ、防衛要件への自信を示しています。一方、積層CMOSは、ロジックとピクセルの分離により高解像度と統合AIの両方を可能にするため、R&D努力を引き続き引き付けています。持続的なウェハー不足は、多くの中級インテグレーターを200mmフローに戻し、コスト、可用性、パフォーマンスのバランスを取らせています。ファウンドリが2026年にCMOSイメージセンサー向けに300mmラインを稼働させるにつれて、トレードオフのギャップは縮小する可能性がありますが、それまではニッチな破壊が戦略的な関連性を持ちます。結果として、CMOSは依然として優勢ですが、特殊技術への買い手の多様化は、既存企業にとって競争上の賭けを高めるでしょう。

* スペクトル別:脅威の複雑さを反映するマルチスペクトル

可視光デバイスは、小売、住宅、都市中心部の設置が色忠実度とレガシー分析との互換性を優先するため、2024年の総収益の71.91%を依然として供給しています。近赤外線LEDアレイを含む赤外線アドオンは、夜間のギャップを埋めますが、暗視ゴーグルを装備した敵にセンサーの位置を明らかにするリスクがあります。マルチスペクトルおよびハイパースペクトル製品は、まだ初期段階ですが、国境警備隊や石油化学事業者が離れた距離での化学物質シグネチャ検出を必要とするため、11.44%のCAGRが予測されています。非冷却マイクロボロメーターに基づく熱カメラは、煙、霧、または葉が可視光光学系を遮る境界シナリオで繁栄しますが、解像度は640×480ピクセルと控えめです。FLIRとSpecimのプロトタイプハイパースペクトルリグは、2024年に2kg未満、15W未満にまで小型化され、航空機だけでなく車両やタワーにも展開可能になりました。このような機器に対する輸出規制は厳しくなっており、米国のITAR分類は10nm未満のバンド解像度を提供するデバイスの配布を制限し、グローバルな購入者を定義されたサプライチェーンに閉じ込め、現地のオーバーホールセンターを優遇しています。毎秒ギガビットを超えるデータ量はエッジ処理を複雑にしますが、チップレットがスペクトル混合解除アルゴリズムをピクセルプレーンの直下に組み込むにつれて、これらのシステムは空港を超えて産業セキュリティアプリケーションに移行するでしょう。全体として、セキュリティアプリケーション向けイメージセンサー市場は、単一のスペクトル範囲ではすべての脅威ベクトルを満たせないことを認識しており、マルチバンド融合が徐々に標準的な入札に浸透するでしょう。

* 処理タイプ別:電力制約のあるニッチを狙うニューロモルフィックセンサー

2Dフレームベース製品は2024年に収益の68.73%を占め、ほとんどのビデオ管理ソフトウェアが標準ビデオストリームを期待するため、デフォルトの選択肢であり続けています。しかし、ニューロモルフィックイベントベース設計は、太陽光発電フェンスやマイクロUAVペイロードなど、1ミリ秒未満の遅延と100ミリワット未満の電力予算を必要とするアプリケーションを背景に、9.99%のCAGRで成長しています。Time-of-Flight(ToF)3Dセンサーは、なりすまし攻撃を阻止するライブネス検出が必要なアクセス制御端末で牽引力を得ていますが、2D部品よりも25~50米ドルのプレミアムがかかります。AI対応オンチップセンサーは2024年に200万台以上出荷され、ピクセルプレーンでの推論への転換点を示唆しています。PropheseeのMetavision Gen4は、1MPの解像度、10マイクロ秒の遅延、50ミリワット未満の消費電力を達成し、イベントベースアーキテクチャが提供する性能の飛躍を示しています。限られたコーデックサポートやスパイクニューラルネットワークに関する専門知識の不足など、統合の障壁は残っており、採用はニッチなものにとどまっています。ToFモジュールは、顔の幾何学的マッピングのために850nmで安全な照明を組み込んでいますが、エミッターがスマートフォンから見えることは公共の場所でのプライバシー上の懸念を引き起こします。OEMは、標準が安定するまで製品を将来にわたって保証するために、フレームベースとイベントベースの両方のダイを受け入れるハイブリッドボードを設計することでリスクをヘッジしています。アルゴリズムが収束し、ツールチェーンが成熟するにつれて、処理タイプの多様性がインテグレーターのアップグレードパスを再定義するでしょう。

* 最終用途分野別:軍事予算がプレミアムセグメントを牽引

防衛・軍事プログラムは、煙、霞、電子妨害を透過してターゲットを認識できる熱、ハイパースペクトル、SWIRアレイの調達に牽引され、すべての最終用途の中で最高の11.63%のCAGRを記録する見込みです。2024年の収益の44.52%を占めた商業・産業環境は、多くの小売サイトがすでにマルチカメラメッシュを展開しているため、成長が鈍化しています。住宅システムは、サブスクリプションビジネスモデルが住宅所有者の設備投資を相殺するため、着実に成長しています。電力網、空港、パイプラインなどの重要インフラ事業者は、30日間のビデオ保持と自動インシデントアラートに関する規制義務に支えられ、中程度の単一桁成長を維持しています。防衛購入者は、NSA Type-1基準を満たす耐放射線、暗号化されたセンサーを要求しており、ASPを商業レートをはるかに上回る水準に押し上げています。米陸軍の統合視覚増強システムは、2024年に2億2,000万米ドルの契約を締結し、2W未満の消費電力と比類のない低照度視力を規定しました。商業分野は、生のビデオストレージよりもメタデータ抽出に傾倒しており、GDPRおよびCCPAの下での法的リスクを削減しています。インテグレーターは現在、センサーがフレームだけでなく、オブジェクト数、滞留時間、キュー長を出力することを期待しており、ファームウェアのロードマップを再構築しています。すべてのセクターにおいて、セキュリティアプリケーション向けイメージセンサー市場は二極化し続けており、プレミアムな軍事および分析重視の商業層が繁栄する一方で、中級仕様のデバイスは低コストの中国ファブレス参入企業からの価格競争に直面しています。

地域分析

* アジア太平洋: 2024年にセキュリティアプリケーション向けイメージセンサー市場の42.47%のシェアを占め、中国の7億台を超える広大な社会信用カメラネットワークと、インドの4,800億インドルピー(58億米ドル)のセーフシティミッション資金に支えられています。GalaxyCoreやSmartSensなどの国内サプライヤーは、5MPセンサーを6~8米ドルで提供し、既存企業からシェアを奪うことでコスト優位性を活用しています。日本と韓国はAIを活用した高齢者介護の展開に注力しており、東京の2024年の1万5,000台の転倒検出カメラの入札は、超高齢化社会のテンプレートとなっています。

* 中東: サウジアラビアのNEOMやドバイのスマートシティ計画などのメガプロジェクトに牽引され、10.90%のCAGRで最速の成長を記録しています。これらのプロジェクトは、厳格なデータローカライゼーション規則を遵守するために、AI分析とオンダイ暗号化を義務付けています。イスラエルとトルコは、国境監視を目的とした熱およびSWIRキットの防衛購入を拡大しており、湾岸協力会議諸国は、カメラ密度と施設リスク評価を関連付ける入札を発行しています。ほこり、熱、低コントラストの夜間シーンを特徴とする気候は、積層CMOSおよびInGaAsオプションを優遇し、地域の注文にプレミアムな価値を加えています。

* 北米とヨーロッパ: 2024年の収益の合計38%を占めましたが、プライバシー訴訟が調達サイクルを長期化させるため、成長は鈍化しています。米国には連邦プライバシー法がありませんが、カリフォルニア州のDelete Actとイリノイ州のBIPAは、サイトあたりのコンプライアンスコストを5万~20万米ドル上昇させています。欧州の購入者は、GDPRの罰則を回避するためにエッジオンリーの展開に傾倒しており、複数の都市で集中型顔認識を停止しています。とはいえ、防衛および重要インフラプロジェクトは依然として活発であり、米国土安全保障省は2024年に国境システムに4億2,000万米ドルを授与し、EUのNIS2指令は空港分析支出を支えています。

競争環境

ソニーセミコンダクタソリューションズ、サムスン電子、オムニビジョンテクノロジーズ、オンセミコンダクター、STマイクロエレクトロニクスは、合わせてセクター収益の約60%を占めており、中程度の集中度を示しています。中国のファブレス企業であるGalaxyCore、SmartSens Technology、Superpix Micro Technologyは、主流の5MP CMOS市場で25%から35%の割引を提供することで価格を侵食し、ラテンアメリカと東南アジアでのシェアを拡大しています。競争戦略は、AIアクセラレーターと画像信号プロセッサをピクセルダイに統合することにシフトしており、リアルタイムのオブジェクト分類がソースで実行され、データローカライゼーション法への準拠を可能にしています。ソニーのIMX500は、MobileNetとEfficientNetを1W未満で12fpsで実行し、マーケティングの物語をピクセル数からアルゴリズムスループットへと再構築する転換点を示しています。サムスンとSKハイニックスは、1,800億韓国ウォン(1億3,500万米ドル)の合弁事業を通じてイベントベースアーキテクチャへのコミットメントを深め、2027年までに2MPのニューロモルフィックセンサーを目指しています。TeledyneによるTowerの300mmライン買収は、短波赤外線分野の堀を広げ、基板制御への垂直統合を示唆しています。短波赤外線およびニューロモルフィック領域には、価格プレミアムまたは電力優位性が新規参入の余地を提供するホワイトスペースが存在します。PropheseeはMetavision Gen4プラットフォームをスケールアップするために5,000万ユーロのシリーズC資金調達を完了し、Gpixelは産業オートメーション向けに120万個の特殊センサーを出荷しました。IEEEなどの標準化団体は、セキュアブート仕様を策定しており、コンプライアンスコストを上昇させる可能性があり、すでにセキュリティ認証チームを維持している大手既存企業を意図せず優遇する可能性があります。価格競争が機能革新と衝突するにつれて、セキュリティアプリケーション向けイメージセンサー市場は、低コストのコモディティサプライヤーとプレミアムなAI中心ソリューションベンダーの間で二極化する可能性が高いです。

最近の業界動向

* 2025年10月: ソニーセミコンダクタソリューションズは、ResNet50を20fpsで実行しながらわずか0.9Wしか消費しない組み込みエッジAIエンジンを搭載した積層CMOSセンサーIMX610をリリースし、スマートシティカメラでのリアルタイム分析を可能にしました。

* 2025年7月: STマイクロエレクトロニクスは、交通カメラシステム向けのグローバルシャッターCMOSセンサー専用の新しい200mm製造ラインをイタリアのアグラテで稼働させ、生産能力を20%拡大し、リードタイムを18週間に短縮しました。

* 2025年4月: Teledyne Technologiesは、国境監視向けの1280×1024 InGaAs短波赤外線センサーを発表し、量子効率を35%向上させ、防衛用途での検出能力を大幅に強化しました。

市場予測

セキュリティアプリケーション向けイメージセンサー市場は、今後数年間で堅調な成長を続けると予想されます。特に、AIを搭載したエッジ処理能力を持つセンサーの需要が、スマートシティ、産業用監視、国境警備などの分野で急速に拡大するでしょう。低コストの標準品と高性能なAI統合ソリューションという二極化はさらに進み、各セグメントで異なる競争戦略が求められるようになります。プライバシー保護とデータセキュリティに関する規制の強化も、市場の技術革新を促進する重要な要因となるでしょう。

このレポートは、セキュリティアプリケーション向け画像センサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析まで、多角的な視点から市場を評価しています。

市場は、アプリケーション(ホームセキュリティカメラ、商業監視カメラ、インフラ・交通カメラ、防衛・国境監視カメラ)、技術(CMOS画像センサー、CCD画像センサー、新興技術)、スペクトル(可視スペクトルセンサー、赤外線・近赤外線センサー、熱センサー、マルチスペクトル・ハイパースペクトルセンサー)、処理タイプ(2D画像センサー、3D/Time-of-Flight画像センサー、AI対応オンチップ画像センサー、ニューロモルフィックイベントベースセンサー)、最終用途分野(住宅、商業・産業、重要インフラ、政府・法執行機関、防衛・軍事)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)に細分化され、それぞれの市場規模と成長予測が提供されています。

主要な市場成長要因としては、スマートシティからの需要増加、エッジでのAI搭載ビデオ分析の統合、IoT対応ホームセキュリティカメラの普及、公共安全カメラ設置の規制義務化が挙げられます。さらに、低電力監視向けイベントベースニューロモルフィック画像センサーの採用や、隠密夜間監視向けSWIRおよびマルチスペクトルセンサーの成長も市場を牽引しています。

一方、市場の阻害要因には、大型チップ画像センサーの高い製造コスト、データプライバシーと監視規制に関する懸念の増加、積層型CMOSセンサー向け300mmウェハー容量の不足、センサーファームウェアの脆弱性によるサイバーセキュリティリスクなどが存在します。

市場規模の予測では、セキュリティ用途の画像センサー市場は2025年に34.4億米ドルに達し、2030年まで年平均成長率(CAGR)8.97%で成長すると見込まれています。アプリケーション別では、防衛・国境監視カメラがCAGR 11.20%で最も急速に拡大しており、地政学的緊張の高まりやSWIRおよびマルチスペクトルセンサーへの需要がその背景にあります。

地域別では、アジア太平洋地域が2024年に世界の収益の42.47%を占め、中国とインドにおける大規模な展開が市場を牽引しています。技術面では、積層型CMOSセンサーが重要視されており、ピクセルアレイとロジックダイを統合することで、オンチップAI、高フレームレート、バックホール帯域幅の削減、データローカライゼーション規制への対応を可能にしています。

サプライチェーンにおける最大のリスクは、積層型CMOS向け300mmウェハー容量の不足であり、リードタイムが26週間以上に延長され、インテグレーターは小型ウェハーや代替技術の検討を迫られています。また、低電力の境界監視カメラを再構築する可能性のある新技術として、ニューロモルフィックイベントベースセンサーが注目されています。これは1ミリ秒未満の低遅延と100ミリワット未満の消費電力を実現し、遠隔地での常時稼働ソーラー給電監視を可能にするものです。

競争環境については、ソニーセミコンダクタソリューションズ、サムスン電子、OmniVision Technologies、ON Semiconductor、STMicroelectronicsなど、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が提供されています。レポートはまた、市場機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートシティからの需要の増加

- 4.2.2 エッジにおけるAI搭載ビデオ分析の統合

- 4.2.3 IoT対応ホームセキュリティカメラの普及

- 4.2.4 公共安全カメラ設置に関する規制要件

- 4.2.5 低電力監視のためのイベントベースニューロモルフィックイメージセンサーの採用

- 4.2.6 秘密夜間監視のためのSWIRおよびマルチスペクトルセンサーの成長

-

4.3 市場の阻害要因

- 4.3.1 大型チップイメージセンサーの高製造コスト

- 4.3.2 データプライバシーと監視規制に関する懸念の増加

- 4.3.3 積層型CMOSセンサー用300mmウェハー容量の不足

- 4.3.4 センサーファームウェアの脆弱性によるサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 買い手/消費者の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 家庭用防犯カメラ

- 5.1.2 商業用監視カメラ

- 5.1.3 インフラ・交通カメラ

- 5.1.4 防衛・国境監視カメラ

-

5.2 技術別

- 5.2.1 CMOSイメージセンサー

- 5.2.2 CCDイメージセンサー

- 5.2.3 新興技術(例:InGaAs、SWIR)

-

5.3 スペクトル別

- 5.3.1 可視スペクトルセンサー

- 5.3.2 赤外線・近赤外線センサー

- 5.3.3 熱センサー

- 5.3.4 マルチスペクトル・ハイパースペクトルセンサー

-

5.4 処理タイプ別

- 5.4.1 2Dイメージセンサー

- 5.4.2 3D/ToFイメージセンサー

- 5.4.3 AI対応オンチップイメージセンサー

- 5.4.4 ニューロモルフィックイベントベースセンサー

-

5.5 最終用途分野別

- 5.5.1 住宅

- 5.5.2 商業・産業

- 5.5.3 重要インフラ

- 5.5.4 政府・法執行機関

- 5.5.5 防衛・軍事

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソニーセミコンダクタソリューションズ株式会社

- 6.4.2 サムスン電子株式会社

- 6.4.3 オムニビジョン・テクノロジーズ株式会社

- 6.4.4 オン・セミコンダクター・コーポレーション

- 6.4.5 STマイクロエレクトロニクス N.V.

- 6.4.6 ギャラクシーコア上海リミテッドコーポレーション

- 6.4.7 スマートセンス・テクノロジー(上海)株式会社

- 6.4.8 SKハイニックス株式会社

- 6.4.9 キヤノン株式会社

- 6.4.10 パナソニックホールディングス株式会社

- 6.4.11 東芝デバイス&ストレージ株式会社

- 6.4.12 ピックスアート・イメージング株式会社

- 6.4.13 浜松ホトニクス株式会社

- 6.4.14 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.15 アムス・オスラムAG

- 6.4.16 ハイマックス・テクノロジーズ株式会社

- 6.4.17 テレダイン e2v セミコンダクターズ SAS

- 6.4.18 Gピクセル株式会社

- 6.4.19 タワーセミコンダクター株式会社

- 6.4.20 フォルツァ・シリコン・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セキュリティ用途向けイメージセンサーは、監視、防犯、アクセス制御といったセキュリティ目的のために、光を電気信号に変換し、画像や映像として捕捉する半導体デバイスでございます。一般的なイメージセンサーが単に画像を記録するのに対し、セキュリティ用途向けは、特に厳しい環境下での信頼性、精度、そして特殊な機能が求められます。例えば、夜間や低照度環境下での高い視認性、逆光下での明暗差を補正する広ダイナミックレンジ性能、高速で動く被写体を鮮明に捉える能力、さらには特定の脅威を自動で検知するための高度な画像処理との連携などがその特徴として挙げられます。これにより、人々の安全確保や資産保護に不可欠な情報を提供し、現代社会のセキュリティインフラを支える重要な役割を担っております。

セキュリティ用途向けイメージセンサーには、主に以下の種類がございます。まず、現在主流となっているのはCMOS(相補型金属酸化膜半導体)センサーです。これは低消費電力、高速読み出し、そしてセンサーチップ上での画像処理能力の高さが特徴で、特に裏面照射型CMOS(BSI CMOS)は、光の利用効率を高めることで低照度環境下での感度を大幅に向上させております。また、複数の層を積層することで、さらなる高機能化と小型化を実現した積層型CMOSも普及が進んでおります。かつて主流であったCCD(電荷結合素子)センサーは、高画質と低ノイズが強みでしたが、CMOSセンサーの技術進化により、現在では特定の専門用途を除き、CMOSへの置き換えが進んでおります。さらに、特殊な用途向けには、SWIR(短波長赤外)センサーがございます。これは霧や煙を透過し、肉眼では見えない特定の物質を識別できるため、悪天候下での監視や偽造品検知などに利用されます。また、サーマル(熱画像)センサーは、物体が発する熱を検知するため、完全な暗闇でも人物や動物を検出でき、侵入検知や火災監視に有効です。ToF(Time-of-Flight)センサーは、光の飛行時間から距離情報を取得し、3D認識やプライバシーに配慮した人物検知などに用いられます。近年では、動きのあるピクセルのみを検知するイベントベースセンサー(DVS: Dynamic Vision Sensor)も注目されており、低消費電力で高速な動きを捉えることが可能です。

セキュリティ用途向けイメージセンサーは、多岐にわたる分野で活用されております。最も一般的なのは監視カメラシステムです。街頭、店舗、オフィス、工場、住宅などあらゆる場所で、不審者の侵入検知、犯罪の抑止、証拠収集のために利用されます。特に夜間や暗所での監視には、高感度センサーや赤外線照明と組み合わせたシステムが不可欠です。次に、アクセス制御システムにおいて、顔認証、虹彩認証、指紋認証といった生体認証のキーデバイスとして機能します。これにより、特定の人物のみが入退室できるような厳格なセキュリティ管理が実現されます。車両セキュリティの分野では、ドライブレコーダーや駐車監視システムに搭載され、事故発生時の状況記録や、駐車中のいたずら・盗難防止に貢献します。また、自動運転技術においては、周辺環境の認識や危険予測のための重要なセンサーとして、車両の安全性を高める役割を担っております。ドローンやロボットに搭載されることで、広範囲の監視や不審者・不審物の自動検知、災害現場での状況把握など、人間の立ち入りが困難な場所でのセキュリティ活動を支援します。さらに、スマートシティ構想においては、交通監視、人流分析、異常事態の早期検知など、都市全体の安全性と効率性を向上させるための基盤技術として活用が進んでおります。産業用セキュリティでは、危険区域への作業員の侵入検知や、製造ラインにおける異常の監視など、作業員の安全確保と生産性の維持に貢献しております。

セキュリティ用途向けイメージセンサーの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。まず、画像処理技術は、センサーが取得した生データを実用的な情報に変換するために重要です。具体的には、ノイズリダクションによる画質の向上、WDR(ワイドダイナミックレンジ)やHDR(ハイダイナミックレンジ)による逆光補正、デフォッグ(霧除去)による悪天候下での視認性向上、ブレ補正などが挙げられます。次に、AI(人工知能)やディープラーニングは、セキュリティシステムのインテリジェント化を加速させております。物体検出、人物追跡、行動分析、異常検知、顔認識、さらには年齢や性別といった属性推定など、高度な分析を通じて、監視員の負担軽減と検知精度の向上に貢献しております。通信技術も重要な要素ですす。有線(PoE: Power over Ethernetなど)や無線(Wi-Fi、5Gなど)を通じて、センサーが取得したデータをリアルタイムで伝送し、クラウド連携やエッジコンピューティングによる分散処理を可能にします。光学技術も欠かせません。高解像度レンズ、広角・ズームレンズ、魚眼レンズなど、用途に応じたレンズの選択が、監視範囲や画質を決定します。また、IRカットフィルターや赤外線LEDによるIR照明は、夜間監視能力を飛躍的に向上させます。最後に、ストレージ技術も重要です。高解像度化に伴い増大するデータ量を効率的に保存するため、大容量のローカルストレージやクラウドストレージが活用されております。

セキュリティ用途向けイメージセンサーの市場は、近年急速な成長を遂げております。その背景には、いくつかの要因がございます。第一に、世界的なテロ対策、犯罪抑止、公共安全への意識の高まりがございます。政府や自治体、企業、そして個人に至るまで、セキュリティへの投資意欲が増大しており、これが市場拡大の大きな原動力となっております。第二に、スマートシティ構想の推進やIoT(モノのインターネット)の普及が挙げられます。都市インフラや様々なデバイスにセンサーが組み込まれることで、広範囲かつリアルタイムでの監視・分析が可能となり、新たなセキュリティニーズが生まれております。第三に、イメージセンサー自体の技術進化が市場を牽引しております。高解像度化、低照度性能の向上、広ダイナミックレンジ化、そしてAIとの融合によるインテリジェント化が進み、より高性能で多機能な製品が提供されるようになりました。同時に、製造コストの低減や小型化も進み、幅広い用途への導入が容易になっております。一方で、プライバシー保護との両立、データセキュリティ、サイバー攻撃対策といった課題も顕在化しており、技術開発と並行して、倫理的・法的な枠組みの整備も求められております。主要なプレイヤーとしては、ソニー、オン・セミコンダクター、サムスン、オムニビジョンといった半導体メーカーが市場を牽引しております。

セキュリティ用途向けイメージセンサーの将来は、さらなる技術革新と応用分野の拡大が期待されております。まず、高機能化は今後も継続するでしょう。超高解像度、超高感度、超広ダイナミックレンジといった基本性能の向上に加え、マルチスペクトルやハイパースペクトルイメージング技術の普及により、肉眼では捉えられない情報まで活用できるようになる可能性がございます。これにより、より精密な物質識別や環境分析が可能となります。次に、AIとの融合はさらに深化します。エッジAIの進化により、センサーデバイス自体が高度な画像解析をリアルタイムで行えるようになり、クラウドへのデータ転送量を削減しつつ、迅速な異常検知や行動予測が可能になります。これにより、誤報の削減や、より複雑な状況判断が自動で行えるようになるでしょう。プライバシー保護技術も進化を遂げます。匿名化処理やプライバシーバイデザインの考え方がより広く導入され、ToFセンサーのように個人を特定しにくい形で情報を取得する技術が普及することで、セキュリティとプライバシーの両立が図られるようになります。新たな応用分野としては、医療・介護分野での見守りや異常検知、環境モニタリング、災害監視など、人々の生活の質を高めるための幅広い領域での活用が期待されます。また、ドローンや自律移動ロボットとの連携も一層強化され、より広範で効率的なセキュリティ活動が実現されるでしょう。最終的には、異なるシステム間での連携を容易にするための標準化が進み、よりシームレスで統合されたセキュリティエコシステムが構築されることが見込まれます。これらの進化により、セキュリティ用途向けイメージセンサーは、より安全でスマートな社会の実現に不可欠な存在として、その重要性を増していくことでしょう。