セキュリティ情報イベント管理(SIEM)市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

SIEM市場レポートは、業界を、展開形態(オンプレミスなど)、SIEMアーキテクチャ(従来型SIEM、次世代SIEMなど)、コンポーネント(プラットフォーム/ソフトウェア、プロフェッショナルサービス、マネージドSIEMサービス(MSSP))、組織規模(中小企業、大企業)、エンドユーザー産業(銀行、金融サービス、保険(BFSI)、小売およびEコマースなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

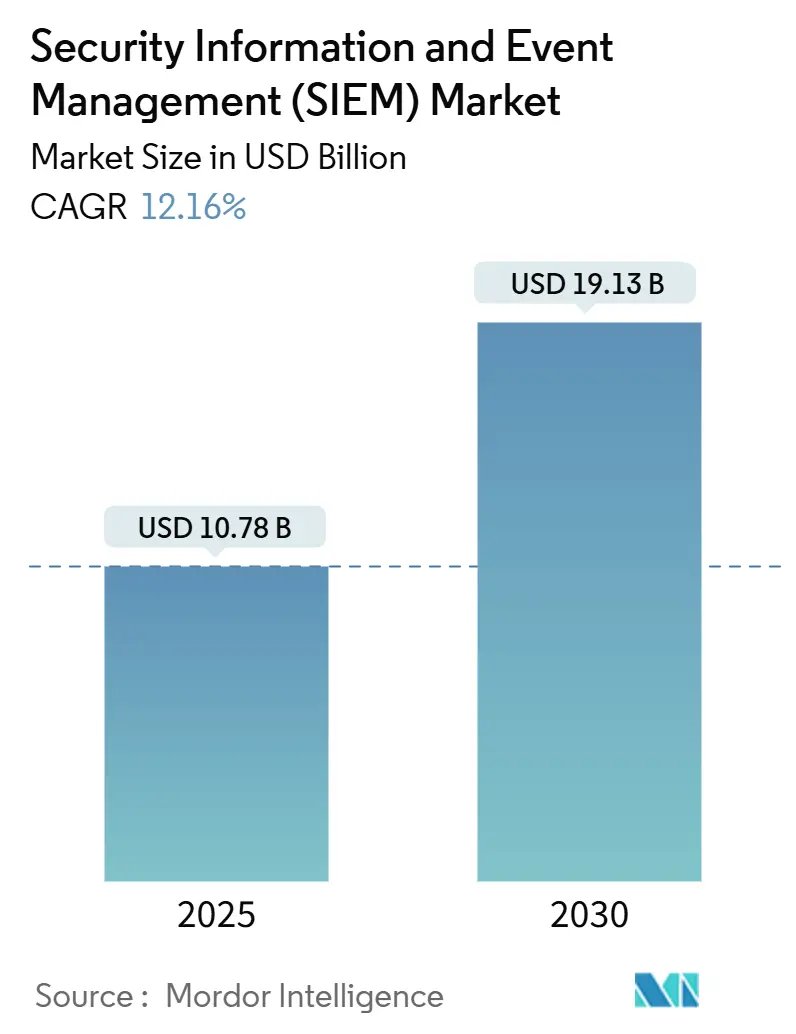

セキュリティ情報およびイベント管理(SIEM)市場は、2025年には107.8億米ドルに達し、2030年には191.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.16%です。この成長は、クラウドワークロードのテレメトリーの急増、厳格な規制要件、およびベンダー統合の加速によって主に牽引されています。

大企業は攻撃対象領域の拡大に伴いログ取り込みを継続的に拡大しており、中小企業(SME)はクラウドネイティブな消費モデルを通じて市場に参入しています。北米ではSOX(サーベンス・オクスリー法)やPCI DSS(ペイメントカード業界データセキュリティ基準)といった規制が需要を押し上げており、欧州ではNIS2(ネットワークおよび情報システムセキュリティ指令2)やDORA(デジタルオペレーショナルレジリエンス法)への対応が支出を加速させています。ベンダーのロードマップは、AIを活用した分析、統合されたデータパイプライン、および簡素化されたライセンス体系を中心に展開されており、2024年のCiscoによるSplunk買収などの大型取引がリフレッシュサイクルを刺激しています。

主要なレポートのポイント

* 展開モデル別: 2024年にはオンプレミスソリューションがSIEM市場シェアの55.75%を占めましたが、クラウド展開は2030年までに13.40%のCAGRで拡大すると予測されています。

* SIEMアーキテクチャ別: 2024年にはレガシープラットフォームが46.20%の収益シェアを占めましたが、次世代クラウドネイティブSIEMは2030年までに18.10%のCAGRで最も高い成長率を記録すると予測されています。

* コンポーネント別: 2024年にはプラットフォーム/ソフトウェアがSIEM市場規模の63.10%を占めましたが、マネージドSIEMサービス(MSSP)は2025年から2030年の間に17.20%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が収益の50.45%を占めましたが、SMEセグメントは2030年までに12.70%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には銀行、金融サービス、保険(BFSI)が26.78%の収益シェアを維持し、エネルギーおよび公益事業セグメントは2030年までに14.60%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には脅威検出および分析が収益の32.70%を占め、クラウドワークロードセキュリティ監視セグメントは2030年までに19.90%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の39.20%を占めましたが、アジア太平洋地域は2030年までに11.80%のCAGRを記録すると予測されています。

グローバルSIEM市場のトレンドと洞察

推進要因

1. セキュリティテレメトリーの指数関数的増加(CAGRへの影響: +2.8%)

企業はエンドポイント、クラウドサービス、運用技術から毎日テラバイト規模のログを生成しており、その量は従来の取り込みモデルに負担をかける一方で、脅威ハンティングのためのより豊富なコンテキストを提供します。クラウドネイティブな弾力性により、インシデント発生時のバースト処理が可能となり、選択的なデータ保持によってストレージ費用を予測可能に保つことができます。低コストのオブジェクトストレージとクエリ可能なメタデータを統合するベンダーは、顧客がカバレッジとコストのバランスを取る中で牽引力を得ています。

2. 規制上の罰則と監査の厳格化(CAGRへの影響: +2.1%)

欧州のNIS2指令は、必須サービスの事業者に対し、インシデント再構築のためにイベントをログ記録、監視、保持することを義務付けており、セキュリティ予算をIT支出の最大9.0%まで押し上げています。金融分野では、DORAがリアルタイムの検出と報告を義務付けています。医療機関はHIPAA(医療保険の携行性と責任に関する法律)に基づく侵害罰金に直面しており、その平均は現在488万米ドルに達しており、継続的な監視の必要性を強調しています。

3. クラウドおよびハイブリッド導入の加速(CAGRへの影響: +1.9%)

基幹業務システムのパブリッククラウドへの移行は、Kubernetes、サーバーレス、エッジロケーション全体での統合された可視性を推進しています。日本のNECのような企業は、機密性の高いログを国内リージョンに保持しつつ、プロバイダーのクラウドでメタデータを分析するハイブリッドSIEMを好んでおり、データレジデンシー要件を満たしつつ弾力性を獲得しています。消費ベースの価格設定は、SIEMの支出を設備投資から運用予算へと移行させ、中堅市場の購入者にアピールしています。

4. AIおよびML駆動型分析(CAGRへの影響: +1.7%)

機械学習モデルはユーザーとデバイスの行動をプロファイリングし、ノイズをフィルタリングして異常を表面化させます。AI対応SIEMを導入した製造業者は、手動調査時間を60%削減しました。CrowdStrikeのLogScaleユニットは、生のテレメトリーをMITRE ATT&CK戦術にリアルタイムでマッピングするMLを組み込むことで、年間経常収益(ARR)2.2億米ドルを達成しました。誤検知の数が減少するにつれて、アナリストの士気が向上し、総所有コストが低下します。

5. セキュリティデータパイプライン層の最適化(CAGRへの影響: +1.4%)

このトレンドは、セキュリティデータの収集、処理、分析の効率化と最適化に焦点を当てており、特に大規模な企業にとって有益です。

6. ベンダーの大型買収によるリフレッシュサイクル(CAGRへの影響: +1.2%)

CiscoによるSplunk買収のような大型取引は、市場に大きな変化をもたらし、顧客が既存のSIEMソリューションを見直し、新しい統合プラットフォームへの移行を検討するきっかけとなっています。

抑制要因

1. 高い総所有コスト(TCO)(CAGRへの影響: -1.8%)

従来のイベントごとのライセンスは、購入者にデータ取り込み量の上限を設けさせ、セキュリティの死角を生み出します。2024年にはハードウェア関税によりアプライアンスコストが最大20%上昇し、予算にさらなる負担をかけました。ストレージ、エグレス、プレミアム分析のための隠れたクラウド料金は、初めての導入者を驚かせることがあります。ベンダーは現在、予測可能性を回復するために、パイプラインオフロード層と定額料金を推進しています。

2. 熟練したSOCアナリストの不足(CAGRへの影響: -1.5%)

欧州の組織の89%はNIS2を満たすために追加の人員を雇用することを期待していますが、人材プールは需要に追いついていません。アナリストが何千ものアラートをふるいにかけるため、離職率が上昇しています。自動化はトリアージを助けますが、相関ルールを調整し、エスカレーションパスを決定するためには人間が不可欠です。企業が複雑な検出エンジニアリングをアウトソーシングするため、マネージドSIEMサービスは急速に成長しています。

3. データ主権による集約の障壁(CAGRへの影響: -1.2%)

欧州やアジア太平洋地域の規制環境では、データが特定の地理的境界内に留まることを義務付けるデータ主権の要件が、SIEMソリューションによるデータの集約と分析を複雑にする可能性があります。

4. XDRおよびSOARとの重複による予算遅延(CAGRへの影響: -0.9%)

拡張検出応答(XDR)やセキュリティオーケストレーション、自動化、応答(SOAR)といった他のセキュリティソリューションとの機能的な重複が、企業がSIEMへの予算配分を決定する際に遅延を引き起こすことがあります。

セグメント分析

* 展開モデル別: クラウドへの変革が加速

オンプレミス展開は2024年にSIEM市場シェアの55.75%を占め、厳格なデータ主権ポリシーに縛られる業界で依然として支持されていますが、ハードウェアコストの上昇とスキル不足の深刻化により成長は鈍化しています。クラウドセグメントは13.40%のCAGRで成長しており、弾力的なスケーリングと従量課金制が高度な分析へのアクセスを広げています。ハイブリッド設計は、規制対象データをローカルノードに配置しつつ、テレメトリーをクラウドの低コストオブジェクトストレージにストリーミングすることで、橋渡し役を果たしています。

* SIEMアーキテクチャ別: 次世代プラットフォームが勢いを増す

レガシープラットフォームは2024年に46.20%の収益シェアを占めましたが、データ規模の増大に伴うクエリパフォーマンスとルールチューニングの課題により、その地位を失いつつあります。次世代クラウドネイティブエンジンは18.10%のCAGRで最も速い成長を予測されており、ストレージとコンピューティングを分離し、取り込み時に機械学習を組み込むことで、検出までの平均時間を短縮します。

* コンポーネント別: サービス成長がプラットフォーム販売を上回る

プラットフォームライセンスは2024年の収益の63.10%を占めましたが、マネージドSIEMサービスは17.20%のCAGRで最も強力な拡大を予測されています。継続的なスキル不足により、企業は24時間365日の監視、チューニング、インシデント対応を外部委託する傾向にあります。プロフェッショナルサービスは、初期導入、スキーママッピング、コンプライアンスレポート設計において依然として重要です。

* 組織規模別: 大企業の優位性とSMEの成長

大企業は2024年の需要の50.45%を占め、ゼロトラストプロジェクトが監視範囲を広げるにつれて取り込みを拡大し続けています。SMEは12.70%のCAGRで二桁成長を記録しており、オンボーディングウィザードと使用量に応じた料金プランを備えたSaaS SIEMパックの恩恵を受けています。

* エンドユーザー産業別: BFSIのリーダーシップ、エネルギー部門の加速

BFSIは2024年に26.78%の収益を維持し、24時間体制の決済トラフィックと厳格な監査ルーチンによって支えられています。エネルギーおよび公益事業分野は2030年までに14.60%のCAGRで成長すると予測されており、業界で最も速い成長率です。ITとOTネットワークの融合は、電力網をランサムウェアに晒し、ログの可視化への多大な投資を促しています。

* アプリケーション別: 脅威検出が支配的、クラウド監視が急増

脅威検出および分析は2024年のアプリケーション収益の32.70%を占めました。主要なユースケースには、相関、異常スコアリング、キルチェーンの可視化が含まれます。クラウドワークロード監視は、企業がワークロードをコンテナ化し、従来のネットワークセンサーをバイパスするサーバーレス機能を採用するにつれて、19.90%のCAGRで加速すると予測されています。

地域分析

* 北米: 2024年にはSIEM市場収益の39.20%を占め、成熟した侵害通知法と高いサイバー保険料に支えられています。取締役会がセキュリティ管理を信託義務リスクと結びつけるため、予算配分は堅調に推移しています。この地域のクラウド導入と早期のAI実験がリーダーシップを強化しています。

* アジア太平洋: 11.80%のCAGRで世界最速の成長を予測されています。中国の多層保護スキームやインドのデジタル個人データ保護法は、重要情報インフラに対する強制的なログ記録を促進しています。国内のクラウドベンダーは、グローバルなSIEMプレイヤーと提携してローカライゼーションルールを満たしています。日本のコングロマリットは、生のイベントを東京のリージョンに保持しつつ、分析をグローバルクラウドにアウトソーシングするハイブリッドSIEMを好み、主権と機能のバランスを取っています。

* 欧州: GDPR(一般データ保護規則)と今後のNIS2指令を背景に、かなりの市場シェアを維持しています。監視の不備に対する罰金は世界売上高の2%に達する可能性があり、投資を促進しています。データ主権は、OVHcloudやDeutsche Telekomのような地域クラウドへの選好を推進しています。DORAは金融分野でリアルタイムの脅威検出を義務付けており、プレミアムSIEMの需要を刺激しています。

競合状況

2024年には3つの大型買収がSIEM市場を再編しました。CiscoによるSplunkの280億米ドルでの買収は、ネットワークテレメトリーとオブザーバビリティデータを組み合わせ、フルスタック分析スイートを構築しました。Palo Alto NetworksはIBM QRadar SaaSを5億米ドルでCortexラインに統合し、SOC、XDR、自動化を連携させました。ExabeamはLogRhythmと35億米ドルのプライベートエクイティ取引で合併し、UEBA(ユーザーおよびエンティティ行動分析)とログ取り込みの専門知識を統合しました。

競争優位性は現在、クラウドネイティブ設計、AI支援トリアージ、統合オーケストレーションに焦点を当てています。Microsoft Azure Sentinelは、DefenderおよびEntra IDとの緊密な連携を通じて2025年に勢いを増しました。Fortinetは、ファイアウォールが強化されたログをUnified Analyticsモジュールに供給することで、セキュリティ運用ARRを32%成長させました。Securonixのような新興のディスラプターは、産業プロトコルや内部脅威リスクといったセクター固有のユースケースに焦点を当てています。

特許出願は、ベンダーが異常検出のためのトランスフォーマーベースモデルの組み込みや、応答プレイブックの自動化を競っていることを示しています。価格設定の簡素化は、取り込み量への懸念に対抗する定額制の階層によって差別化要因として浮上しています。全体として、SIEM業界は中程度の集中度を示していますが、ニッチなイノベーターにとって十分な余地があります。

主要プレイヤー

* Cisco Systems, Inc.

* Microsoft Corporation

* International Business Machines Corporation

* Rapid7, Inc.

* Fortinet, Inc.

最近の業界動向

* 2025年6月: Fortinetの2025年第1四半期収益は15.4億米ドルに達し、プラットフォーム統合の勢いが継続しました。

* 2025年5月: CrowdStrike LogScaleはAI分析に牽引され、ARRが2.2億米ドルを超えました。

* 2025年3月: SentinelOneはマルチクラウド向けAI搭載SIEM統合を強化しました。

* 2025年3月: Elasticは取り込みコストの懸念を軽減するため、クラウドSIEMの価格設定を改善しました。

このレポートは、セキュリティ情報およびイベント管理(SIEM)市場に関する詳細な分析を提供しています。SIEMは、モバイルデバイス、クラウド、サードパーティの脅威インテリジェンス、エンドポイント、ファイアウォール、システムログ、ディレクトリサービスといった多様なソースからセキュリティ情報を収集し、リアルタイムで分析することで脅威を検出する高度な技術です。

市場の概要と規模:

SIEM市場は、2025年には107.8億米ドルの収益を上げ、2030年までに191.3億米ドルに達すると予測されています。地域別では、SOXやPCI DSSなどの厳格な規制に牽引され、北米が39.20%のシェアを占め、市場をリードしています。展開モデル別では、企業がワークロードをパブリッククラウドに移行するにつれて、クラウドベースのSIEMが年平均成長率(CAGR)13.40%で最も急速に成長しています。

市場の推進要因:

市場の成長を促進する主な要因としては、セキュリティテレメトリ量の指数関数的な増加、規制罰則の強化と監査頻度の増加、企業ワークロードのクラウドおよびハイブリッド環境への移行加速が挙げられます。また、AI/ML(人工知能/機械学習)を活用した分析により、シグナル対ノイズ比が改善され、脅威検出の精度が向上し、調査時間が最大60%短縮される点も重要です。さらに、セキュリティデータパイプライン層の出現がSIEMの総所有コスト(TCO)を削減し、Cisco-SplunkやExabeam-LogRhythmといったベンダーの大型買収がリフレッシュサイクルを誘発していることも市場を活性化させています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。特に中小企業にとって、高い総所有コストとライセンスの複雑さが最大の障壁となっています。これに加えて、熟練したセキュリティオペレーションセンター(SOC)アナリストの不足、データ主権に関する障壁が中央ログ集約を困難にしていること、そしてXDR(Extended Detection and Response)やSOAR(Security Orchestration, Automation and Response)プラットフォームとの機能重複が予算承認を遅らせる原因となっています。

市場のセグメンテーション:

SIEM市場は、以下の要素で詳細にセグメント化されています。

* 展開モデル: オンプレミス、クラウド、ハイブリッド。

* SIEMアーキテクチャ: レガシー/従来型SIEM、クラウドネイティブ/次世代SIEM、オープンソースSIEM。

* コンポーネント: プラットフォーム/ソフトウェア、プロフェッショナルサービス、マネージドSIEMサービス(MSSP)。

* 組織規模: 中小企業、大企業。

* エンドユーザー産業: 銀行・金融サービス・保険(BFSI)、小売・Eコマース、政府・防衛、ヘルスケア・ライフサイエンス、製造、エネルギー・公益事業、通信・ITなど多岐にわたります。

* アプリケーション: 脅威検出と分析、コンプライアンスと監査管理、インシデント対応とフォレンジック、ログ管理とレポート、クラウドワークロードセキュリティ監視、IoT/OTセキュリティ監視。

* 地域: 北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋の主要地域およびそのサブ地域。

競合環境と主要企業:

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Cisco Systems, Inc. (Splunk), International Business Machines Corporation, Microsoft Corporation (Azure Sentinel), Google LLC (Chronicle Security Operations), Fortinet, Inc., LogRhythm, Inc., Exabeam, Inc., Rapid7, Inc., OpenText Corporation (ArcSight), RSA Security LLC, Securonix, Inc., CrowdStrike Holdings, Inc., Elastic N.V., AT&T Cybersecurity (AlienVault), Micro Focus International plc, SolarWinds Corporation, Graylog, Inc., Logpoint A/S, ManageEngine (Zoho Corp.), Hewlett Packard Enterprise Companyなど)が詳細に分析されています。

市場機会と将来展望:

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

このレポートは、SIEM市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 セキュリティテレメトリ量の爆発的な増加

- 4.2.2 規制罰則と監査頻度のエスカレート

- 4.2.3 エンタープライズワークロードのクラウドおよびハイブリッド導入の加速

- 4.2.4 AI/MLを活用した分析によるS/N比の改善

- 4.2.5 セキュリティデータパイプライン層の出現によるSIEM TCOの削減

- 4.2.6 ベンダーの大型買収(Cisco-Splunk、Exabeam-LogRhythm)がリフレッシュサイクルを誘発

-

4.3 市場の阻害要因

- 4.3.1 高い総所有コストとライセンスの複雑さ

- 4.3.2 熟練したSOCアナリストの不足

- 4.3.3 中央ログ集約に対するデータ主権の障壁

- 4.3.4 XDR/SOARプラットフォームとの重複が予算承認を遅らせる

- 4.4 重要な規制フレームワークの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.1.3 ハイブリッド

-

5.2 SIEMアーキテクチャ別

- 5.2.1 レガシー / 従来型SIEM

- 5.2.2 クラウドネイティブ / 次世代SIEM

- 5.2.3 オープンソースSIEM

-

5.3 コンポーネント別

- 5.3.1 プラットフォーム / ソフトウェア

- 5.3.2 プロフェッショナルサービス

- 5.3.3 マネージドSIEMサービス (MSSP)

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険 (BFSI)

- 5.5.2 小売およびEコマース

- 5.5.3 政府および防衛

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 製造業

- 5.5.6 エネルギーおよび公益事業

- 5.5.7 通信およびIT

- 5.5.8 その他

-

5.6 アプリケーション別

- 5.6.1 脅威検出と分析

- 5.6.2 コンプライアンスと監査管理

- 5.6.3 インシデント対応とフォレンジック

- 5.6.4 ログ管理とレポート作成

- 5.6.5 クラウドワークロードセキュリティ監視

- 5.6.6 IoT / OTセキュリティ監視

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 ヨーロッパのその他の地域

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 サウジアラビア

- 5.7.4.1.2 アラブ首長国連邦

- 5.7.4.1.3 トルコ

- 5.7.4.1.4 中東のその他の地域

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 ナイジェリア

- 5.7.4.2.4 アフリカのその他の地域

- 5.7.5 アジア太平洋

- 5.7.5.1 中国

- 5.7.5.2 インド

- 5.7.5.3 日本

- 5.7.5.4 韓国

- 5.7.5.5 ASEAN

- 5.7.5.6 オーストラリア

- 5.7.5.7 ニュージーランド

- 5.7.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc. (Splunk)

- 6.4.2 International Business Machines Corporation

- 6.4.3 Microsoft Corporation (Azure Sentinel)

- 6.4.4 Google LLC (Chronicle Security Operations)

- 6.4.5 Fortinet, Inc.

- 6.4.6 LogRhythm, Inc.

- 6.4.7 Exabeam, Inc.

- 6.4.8 Rapid7, Inc.

- 6.4.9 OpenText Corporation (ArcSight)

- 6.4.10 RSA Security LLC

- 6.4.11 Securonix, Inc.

- 6.4.12 CrowdStrike Holdings, Inc.

- 6.4.13 Elastic N.V.

- 6.4.14 ATandT Cybersecurity (AlienVault)

- 6.4.15 Micro Focus International plc

- 6.4.16 SolarWinds Corporation

- 6.4.17 Graylog, Inc.

- 6.4.18 Logpoint A/S

- 6.4.19 ManageEngine (Zoho Corp.)

- 6.4.20 Hewlett Packard Enterprise Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セキュリティ情報イベント管理(SIEM)は、組織内の様々な情報システムから生成されるセキュリティ関連のログやイベントデータを一元的に収集、分析し、セキュリティ脅威の検知、分析、対応を支援するためのソリューションです。SIEMという名称は、セキュリティ情報管理(SIM)とセキュリティイベント管理(SEM)の機能を統合したものであり、SIMがログの長期保存、レポート作成、コンプライアンス対応に重点を置く一方、SEMはリアルタイムでのイベント監視、相関分析、アラート生成に特化していました。SIEMはこれら二つの強みを組み合わせることで、膨大なログデータの中から意味のあるセキュリティイベントを抽出し、潜在的な脅威を迅速に特定することを可能にします。具体的には、ファイアウォール、侵入検知システム(IDS)、侵入防止システム(IPS)、サーバー、エンドポイント、アプリケーション、データベースなど、多岐にわたるソースからのデータを集約し、定義されたルールや機械学習アルゴリズムを用いて異常なパターンや既知の攻撃シグネチャを検出します。これにより、セキュリティ担当者は、個々のログを追跡する手間を省き、より効率的にセキュリティインシデントに対応できるようになります。

SIEMにはいくつかの種類が存在し、それぞれ異なる導入形態や機能特性を持っています。まず、従来のオンプレミス型SIEMは、企業が自社のデータセンター内にハードウェアとソフトウェアを導入し、運用・管理を行う形態です。高度なカスタマイズ性とデータ主権を維持できる利点がありますが、初期投資が大きく、運用には専門知識とリソースが必要です。次に、クラウドネイティブSIEMまたはSIEM as a Service(SaaS SIEM)は、ベンダーがクラウド上でSIEM環境を提供し、顧客はサービスとして利用する形態です。スケーラビリティが高く、インフラの管理負担が軽減され、初期費用を抑えられるため、特にリソースが限られる中小企業や、クラウド環境を積極的に利用する企業に適しています。また、近年では、ユーザーおよびエンティティ行動分析(UEBA)や機械学習、人工知能(AI)の機能を統合した次世代SIEMが登場しています。これらは、従来のルールベースの検知に加え、正常な行動パターンからの逸脱を自動的に学習・検知することで、未知の脅威や内部不正の発見能力を向上させています。さらに、オープンソースのSIEMソリューションも存在し、Elastic Stack(Elasticsearch, Logstash, Kibana)などがその代表例です。これらは高い柔軟性とコストメリットを提供しますが、導入・運用には高度な技術的専門知識が求められます。

SIEMの主な用途は多岐にわたります。最も重要なのは、リアルタイムでの脅威検知とインシデント対応の強化です。SIEMは、複数のシステムからのイベントを相関分析することで、単一のログでは見過ごされがちな複雑な攻撃パターンや、複数の段階を経て実行される高度な持続的脅威(APT)を早期に発見し、セキュリティ担当者にアラートを発します。これにより、インシデント発生時の初動対応を迅速化し、被害の拡大を防ぐことが可能になります。次に、コンプライアンスと監査への対応もSIEMの重要な役割です。PCI DSS、HIPAA、GDPR、SOX法などの規制要件を満たすためには、詳細なログの保存と監査レポートの生成が不可欠です。SIEMはこれらの要件に準拠したログ管理とレポート機能を自動化し、監査プロセスを効率化します。また、フォレンジック調査においてもSIEMは有用です。インシデント発生後、SIEMに蓄積された詳細なログデータは、攻撃の経路、手法、影響範囲を特定するための重要な証拠となり、再発防止策の策定に役立ちます。さらに、SIEMはセキュリティ運用の効率化にも貢献します。膨大なアラートの中から真に重要な脅威を特定し、誤検知(False Positive)を減らすことで、セキュリティアナリストの負担を軽減し、より戦略的な業務に集中できる環境を提供します。

SIEMと密接に関連する技術は数多く存在します。セキュリティオーケストレーション・自動化・レスポンス(SOAR)は、SIEMが生成したアラートに基づいて、インシデント対応プロセスを自動化・標準化するツールです。SIEMとSOARを連携させることで、脅威検知から対応までの時間を大幅に短縮し、セキュリティ運用の効率を向上させることができます。ユーザーおよびエンティティ行動分析(UEBA)は、ユーザーやデバイスの通常の行動パターンを機械学習で学習し、異常な行動を検知する技術であり、現代のSIEM製品に統合されることが増えています。これにより、内部不正やアカウント乗っ取りといった、従来のルールベースでは検知が難しい脅威の発見能力が向上します。脅威インテリジェンスプラットフォーム(TIP)は、最新の脅威情報(IPアドレス、ドメイン、マルウェアのハッシュ値など)を集約・管理し、SIEMにフィードすることで、既知の脅威に対する検知精度を高めます。エンドポイント検知・対応(EDR)は、エンドポイント(PCやサーバー)の詳細な活動を監視し、脅威を検知・対応するソリューションであり、そのデータはSIEMに取り込まれて、より広範なセキュリティ状況の可視化に貢献します。さらに、近年注目されている拡張検知・対応(XDR)は、EDRの概念をエンドポイントだけでなく、ネットワーク、クラウド、メールなど、より広範なデータソースに拡張したものであり、SIEMと一部機能が重複しつつも、より統合的な検知・対応能力を提供します。

SIEMの市場背景は、サイバー脅威の増大と複雑化、そしてコンプライアンス要件の厳格化によって形成されてきました。2000年代初頭にログ管理とリアルタイム監視のニーズが高まる中で、SIMとSEMがそれぞれ発展し、その後両者の機能を統合したSIEMが登場しました。当初は主に大企業で導入されていましたが、標的型攻撃やランサムウェアなどの高度な脅威が中小企業にも及ぶようになり、またGDPRや日本の個人情報保護法改正など、データ保護に関する規制が強化されるにつれて、SIEMの導入は業種や企業規模を問わず拡大しています。市場は継続的に成長しており、特にクラウドベースのSIEMソリューションが注目を集めています。しかし、SIEMの導入と運用には課題も存在します。膨大なログデータから意味のある情報を抽出するための高度な設定やチューニングが必要であり、誤検知の多さによるアラート疲労、そして専門知識を持つセキュリティアナリストの不足が挙げられます。また、従来のオンプレミス型SIEMは、導入・運用コストが高く、スケーラビリティに限界があるという側面も指摘されてきました。これらの課題に対応するため、ベンダーはAI/MLの活用やクラウドネイティブ化を進め、より使いやすく、効果的なSIEMソリューションの開発に注力しています。

SIEMの将来展望は、技術革新とセキュリティ環境の変化によって大きく進化していくと予測されます。最も顕著なトレンドは、AIと機械学習のさらなる統合です。これにより、SIEMはより高度な異常検知能力を獲得し、未知の脅威やゼロデイ攻撃、内部不正といった、従来のシグネチャベースでは困難だった脅威の発見精度を向上させるでしょう。また、誤検知の削減とアラートの優先順位付けが自動化され、セキュリティアナリストの負担が軽減されることが期待されます。SOARとの連携はさらに強化され、脅威検知からインシデント対応、復旧までのプロセスがよりシームレスに自動化されることで、セキュリティ運用の効率と迅速性が飛躍的に向上します。クラウドネイティブ化の加速も重要な方向性です。SaaS型SIEMは、そのスケーラビリティ、運用管理の容易さ、コスト効率の良さから、今後も市場での存在感を増していくでしょう。これにより、より多くの中小企業が高度なセキュリティ監視能力を手に入れられるようになります。XDRとの融合または共存も注目すべき点です。XDRはSIEMの検知・対応機能を特定のドメイン(エンドポイント、ネットワーク、クラウドなど)で深化させるものであり、SIEMは引き続き広範なログ管理とコンプライアンス対応の基盤として機能しつつ、XDRからの詳細な脅威情報を統合して、より包括的なセキュリティ可視化と分析を提供する役割を担うと考えられます。さらに、OT(Operational Technology)やIoT(Internet of Things)デバイスからのログを取り込み、これらの環境におけるセキュリティ監視を強化する動きも活発化するでしょう。最終的には、SIEMは単なるログ分析ツールに留まらず、組織全体のセキュリティデータレイクの中核として、より広範なセキュリティインテリジェンスと自動化のプラットフォームへと進化していくと見られています。