坑井試験サービス市場規模・シェア分析:成長トレンドと予測(2025-2030年)

坑井試験サービス市場レポートは、段階(探査、評価、開発・生産)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェルテスティングサービス市場の概要

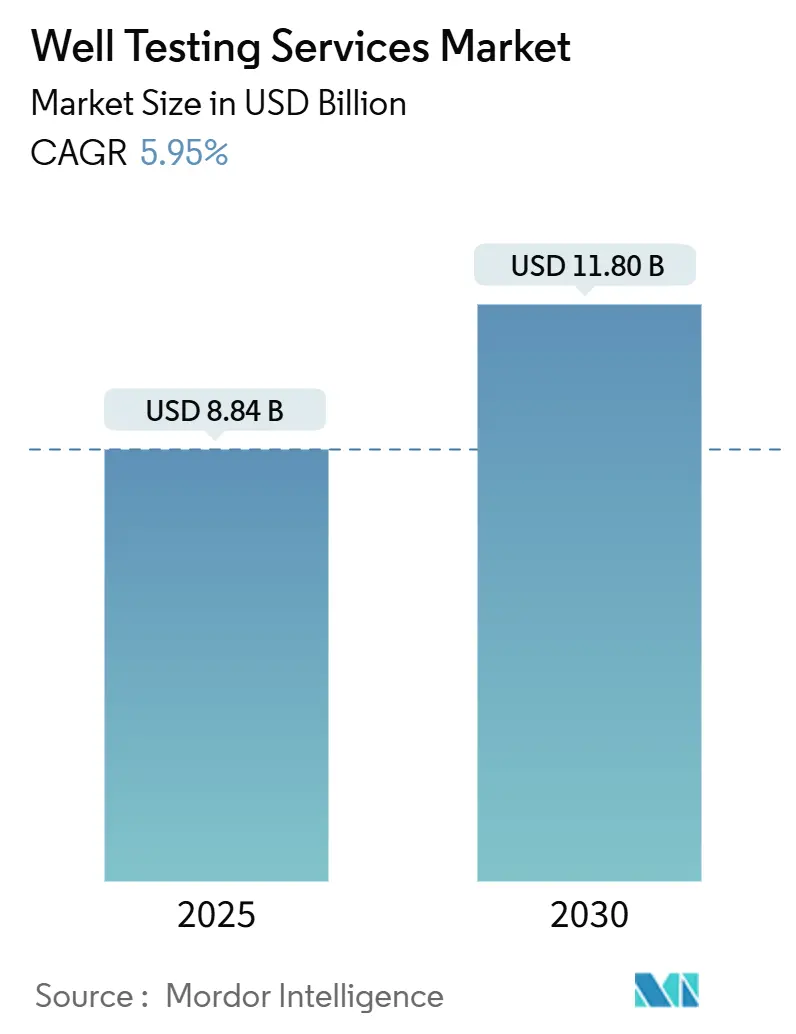

ウェルテスティングサービス市場は、2025年には88.4億米ドル、2030年には118.0億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.95%と見込まれています。

市場の主要な推進要因

成熟油田の最適化への取り組み、深海および超深海における高リスクなフロンティア掘削の増加が、地層評価、クリーンアップ、生産試験サービスへの持続的な需要を支えています。デジタル分析とリアルタイムモニタリングを組み込んだ統合サービスパッケージは、個別の単発試験に代わって普及しつつあり、オペレーターは意思決定サイクルを短縮し、非生産時間を削減できるようになっています。中東、ブラジル、アフリカの国営石油会社(NOC)は先行投資を行っており、北米のシェール活動やノルウェーの2025年の記録的な設備投資承認も短期的な需要を押し上げると予想されます。同時に、地熱および炭素回収(CCS)プロジェクトは、注入性や貯留層の完全性を確認するための特殊な試験プロトコルを必要とし、新たな市場機会を創出しています。

主要な市場動向

* 段階別: 2024年の市場シェアは、生産活動が61.5%を占めました。一方、探査・開発活動は2030年までに7.8%のCAGRで成長すると予測されています。

* 展開場所別: 陸上操業が2024年に66.4%の市場規模を占めました。オフショア試験の需要は2030年までに7.4%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年に38.0%の収益シェアで市場を牽引しました。中東・アフリカ地域は2025年から2030年にかけて6.9%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因の詳細

1. 世界の掘削リグ数と掘削活動の増加: 活動リグ数が前年比15%増加し、試験サービスのベースライン需要を押し上げています。統合請負業者は、ドリルステムテストとワイヤーライン、データ分析をバンドルし、深海などの高コスト地域でのベンダー統合と物流削減を可能にしています。非在来型シェール、地熱、商業用炭素貯留注入井も同様のプロトコルに従い、市場の適用範囲を拡大しています。リグサイトのデジタルツインを活用することで、試験期間の短縮とフレアリング量の削減が可能になり、ESG指標の改善に貢献しています。

2. 成熟油田における生産最適化の推進: 世界の石油生産量の約70%が稼働15年以上の成熟油田から来ており、水産率の上昇と圧力低下が課題となっています。オペレーターは、多相流量計、定期的な圧力上昇試験、恒久的な坑内ゲージを展開し、未発見の油層を特定し、人工揚水プログラムを再調整しています。北海やメキシコ湾での強化型石油回収(EOR)スキームは、CO2やポリマーフラッドに依存しており、それぞれベースライン注入性試験とトレーサー試験が必要です。資産ダッシュボードに統合された連続試験データは、大規模な再開発投資なしに回収率を高めるクローズドループ最適化をサポートします。

3. オフショア深海・超深海開発: 水深1,500mを超える環境では、高圧・高温(HPHT)ツールや20,000 psi定格のランディングストリングなど、厳格なハードウェア要件が課されます。SLBがペトロブラスから8億米ドルを受注したことは、過酷な環境で完璧に実行できる経験豊富な試験請負業者に対するオペレーターの評価を示しています。AI対応掘削は、リアルタイムの石油物理学データを試験チームに供給し、貯留量推定を洗練し、高コストのリグ待機時間を削減することを可能にしています。

4. NOCによる国内生産最大化の推進: ペトロブラス、サウジアラムコ、クウェート石油会社は、2030年までに合計2,300億米ドル以上を上流プログラムに投じる計画であり、ウェルテスティングはより大規模な掘削・完成工事の範囲内に含まれています。長期的な枠組み契約は、サービス料金を油田のパフォーマンスに連動させ、綿密な流量・圧力上昇分析を通じて追加生産量を検証できるプロバイダーにNOCを誘導しています。中東における炭素回収パイロットプロジェクトは、貯留空間を確保するための注入性試験を義務付けており、市場を従来の炭化水素市場を超えて拡大しています。

市場の抑制要因

1. 原油価格の変動がE&P予算に与える影響: 国際エネルギー機関(IEA)は、2025年に最大140万バレル/日の原油供給過剰の可能性を警告しており、裁量的な試験プログラムへの資本配分に不確実性をもたらしています。米国のシェール生産者は、成長からフリーキャッシュフローモードへと迅速に転換し、長期流動試験や貯留層流体サンプリングキャンペーンを棚上げしています。

2. より厳格なフレアリング/HSE規制: 米国の改訂されたメタン排出規制は、定期的な漏洩検知調査を義務付け、フローバック中の定常的なフレアリングを制限しています。欧州の規制当局はクローズドループウェルテスティングを義務付けており、請負業者はチョークマニホールド、蒸気回収ユニット、オンサイト貯蔵タンクを追加する必要があります。準拠パッケージは設備投資を最大25%増加させる可能性があり、中小規模の独立系企業はベンダーに価格譲歩を求めるようになっています。

セグメント分析

* 段階別:生産重視の試験が量的な成長を維持

2024年には生産段階の作業がウェルテスティングサービス市場シェアの61.5%を占め、54.4億米ドルの市場規模となりました。これは、自然減退を相殺するためのデータ駆動型貯留層監視への業界の依存を反映しています。メキシコ湾や北海での油田全体のキャンペーン、高度なワイヤーライン形成試験器、多相流量計が、人工揚水調整や適合性制御の決定を支えています。予測期間中、探査・開発試験はブラジルとナミビアでの深海発見、米国湾での評価掘削に牽引され、7.8%のCAGRで成長する見込みです。統合が進み、形成試験、生産ロギング、恒久的なモニタリングが単一の「ライフ・オブ・ウェル」スコープに組み込まれ、年金型の収益源を生み出しています。

* 展開場所別:オフショア試験が勢いを増す

2024年には陸上プログラムがウェルテスティングサービス市場規模の66.4%を占め、58.7億米ドルの収益を生み出しました。これは主に米国のシェール盆地、中東の油田、中国の陸上リグに牽引されています。迅速に移動可能なトラック搭載型ユニットと地元のサプライヤーエコシステムがサービスコストを低く抑え、高い活動回転率を維持しています。しかし、オフショア需要は2030年までに7.4%のCAGRで加速すると予測されており、ペトロブラスのプレソルト井、ガイアナのリザ開発、エクイノールによる北海でのタイバックが牽引役となります。深海プロジェクトは陸上操業の最大4倍の日レートを要求するため、オフショアの増分量が全体の収益成長を増幅させます。

地域分析

* 北米: 2024年の収益の38.0%を占め、シェール充填掘削、強化型石油回収(EOR)パイロット、メキシコ湾の深海作業が堅調でした。パーミアン盆地のオペレーターは、完成レシピの検証やスペーサー流体クリーンアップの有効性評価のために、定期的なドリルステムおよび生産試験を実施しています。メキシコの深海Trionプロジェクトは、2028年までに6億米ドルの坑井建設および試験投資を追加します。米国ではデジタル導入率が最も高く、クラウド接続された圧力計がリアルタイムデータを提供し、チョーク管理や砂制御の決定を迅速化しています。

* 中東・アフリカ: 6.9%のCAGRで成長する見込みです。サウジアラムコの非在来型資源プログラム、クウェートのジュラ紀ガス評価、アンゴラの超深海カオンボ拡張が牽引しています。国営予算は、ワイヤーライン形成試験、圧力上昇調査、生産ロギングを組み合わせた複数年契約を計上し、統合請負業者に予測可能な受注残を提供しています。UAEにおける新興のCCSパイロットプロジェクトは、シール完全性を検証するための注入井ステップレート試験を義務付けており、市場を従来の石油ターゲットを超えて拡大しています。

* ヨーロッパ: 成熟資産管理と脱炭素化の要請が組み合わさっています。ノルウェーは2025年に2,500億ノルウェークローネ以上のアップストリームプロジェクトを承認し、その多くは流量性能と排出量ベースラインを同時に測定する二重目的試験プログラムを組み込んでいます。北海のオペレーターは、サービス会社と提携して、移動式試験パッケージにクローズドフレアシステムを後付けしています。大陸ヨーロッパでは、ドイツとフランスで地熱パイロット井が見られ、高温形成試験器が減圧応答と誘発された亀裂伝播を確認しています。

* アジア太平洋: 中国の渤海湾拡張とインドの深海KG盆地が需要を刺激し、オーストラリアのBrowseガス田とインドネシアのAndaman II探査が、新興盆地で専門的なHPHT試験スキルを推進しています。アジア太平洋地域の多様な岩石タイプと圧力体制は、請負業者に、低圧の炭層メタンから18,000 psiの炭酸塩試験まで、数週間で移行できる多用途な機器フリートを維持することを強いています。

競争環境

SLB、ハリバートン、ベーカーヒューズの3つのティア1サービス会社が、2024-2025年に20億米ドル以上の契約を獲得し、ウェルテスティングサービス市場における中程度の集中度を反映しています。

* SLBはChampionXの買収により、人工揚水および貯留層化学ポートフォリオを強化し、流量保証管理に依存する試験範囲へのクロスセルを可能にしました。

* ハリバートンは、試験、コイルドチュービング、プラグアンドアバンダンメントを組み合わせた統合坑井介入パッケージを重視し、ペトロブラスのプレソルト地域全体で資産寿命契約を確保しています。

* ベーカーヒューズは、産業用ターボ機械部門を活用し、試験セパレーターとフレアガス回収ユニットをバンドルし、ノルウェーとカタールで持続可能性重視の入札を獲得しています。

Expro、Core Laboratoriesなどの中堅企業は、超高流量セパレーターパッケージ、貯留層流体分析、実験室PVTモデリングなどの専門サービスに注力し、大手サービスの提供範囲を補完しています。Welltec、TGT Diagnosticsなどのニッチプレイヤーは、地熱およびCCS試験分野で、特許保護された耐熱ツールや音響パルス診断を通じて足場を築いています。

競争上の差別化は、AI支援の圧力過渡解析がターンアラウンドタイムを数日から数時間に短縮するデジタルワークフローにかかっており、プレミアム価格設定を可能にしています。フローアフターフローデータに適用される機械学習アルゴリズムの知的財産出願は2024年に24%増加し、既存企業間での技術開発の加速を示しています。オペレーターは、生産量増加に連動した成果ベースの契約をますます採用しており、サプライヤーはアップサイドのシェアと引き換えに、より大きな貯留層性能リスクを負うようインセンティブを与えられています。

最近の業界動向

* 2025年3月:Halliburtonは、ノルウェーの国営エネルギー企業Equinorと提携し、北海における大規模なCO2貯留プロジェクト向けに、AI最適化された貯留層モニタリングおよび注入管理ソリューションを展開する戦略的パートナーシップを発表しました。この提携は、持続可能なエネルギー移行における貯留層サービスの重要性を強調しています。

* 2024年11月:Core Laboratoriesは、中東の主要な国営石油会社と、超高温・高圧環境下での貯留層流体分析に関する複数年契約を締結しました。この契約は、同社の専門的なラボサービスとデータ解釈能力に対する需要の高まりを反映しています。

* 2024年9月:TGT Diagnosticsは、地熱井の完全性評価を目的とした新しい音響パルス診断ツールの商用展開を開始しました。この技術は、従来のセンサーでは困難だった極限環境下での正確なデータ取得を可能にし、地熱エネルギー開発の効率化に貢献しています。

* 2024年7月:Schlumbergerは、AIを活用した圧力過渡解析プラットフォームの最新バージョンを発表しました。これにより、貯留層特性評価のターンアラウンドタイムがさらに短縮され、オペレーターは生産戦略をより迅速に調整できるようになります。

* 2024年5月:Welltecは、CCSプロジェクトにおけるCO2注入井の長期的な完全性を確保するための、特許取得済みの耐腐食性ダウンホールツールラインを発売しました。これは、CCS市場における同社のニッチな専門知識をさらに強化するものです。

このレポートは、世界の坑井試験サービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、機会について詳細に記述しています。

市場は、2025年には88.4億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)5.95%で拡大すると予測されています。ライフサイクル段階別では、2024年の支出の61.5%を占める生産段階での作業が最大の収益シェアを保持しており、これはオペレーターが成熟油田の最適化に注力していることを示しています。展開場所は陸上と海上に分類されます。地域別では、中東およびアフリカ市場が2025年から2030年の間に6.9%のCAGRを記録し、他のすべての地域を上回る最速の成長を遂げると予想されています。北米、ヨーロッパ、アジア太平洋、南米の各地域も詳細に分析されています。

市場成長の主要な推進要因としては、世界的なリグ稼働数と掘削活動の増加、老朽化した油田における生産最適化の必要性、深海および超深海開発プロジェクトの拡大が挙げられます。また、国営石油会社(NOC)による国内生産最大化への取り組み、デジタルリアルタイム坑井試験分析の導入、地熱およびCCS(二酸化炭素回収・貯留)注入坑井試験の進展も市場を牽引しています。デジタル技術は坑井試験サービスを大きく変革しており、サービスプロバイダーは意思決定サイクルの短縮と排出量削減のため、従来の試験とリアルタイム分析やAIを活用したモニタリングを組み合わせる傾向を強めています。

一方で、市場の成長を抑制する要因としては、原油価格の変動がE&P(探査・生産)予算に与える影響、より厳格なフレアリング/HSE(健康・安全・環境)規制、オペレーターからのサービス価格圧力、および恒久的なダウンホールゲージの普及による地表試験の減少が挙げられます。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。Schlumberger Limited、Halliburton Company、Baker Hughes Company、Weatherford International Plc、Expro Group Holdings NVなど、多数の主要企業がプロファイルされています。

本レポートは、市場の仮定と定義、調査範囲、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)など、多岐にわたる側面を網羅しています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 陸上対海上稼働リグ数

- 4.3 ブレント原油価格見通し

- 4.4 主要な今後の上流プロジェクト

-

4.5 市場の推進要因

- 4.5.1 世界のリグ数と掘削活動の好転

- 4.5.2 老朽化した油田が生産最適化を推進

- 4.5.3 沖合の深海・超深海開発

- 4.5.4 国営石油会社による国内生産最大化の推進

- 4.5.5 デジタルリアルタイム坑井試験分析

- 4.5.6 地熱およびCCS注入井試験

-

4.6 市場の阻害要因

- 4.6.1 E&P予算に影響を与える原油価格の変動

- 4.6.2 より厳格なフレアリング/HSE規制

- 4.6.3 オペレーターからのサービス価格圧力

- 4.6.4 恒久的な坑内ゲージによる地表試験の削減

- 4.7 サプライチェーン分析

- 4.8 規制環境

- 4.9 技術的展望

-

4.10 ポーターの5つの力

- 4.10.1 供給者の交渉力

- 4.10.2 買い手の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替品の脅威

- 4.10.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 段階

- 5.1.1 探査、評価、開発

- 5.1.2 生産

-

5.2 展開場所

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ノルウェー

- 5.3.2.3 ロシア

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 ASEAN諸国

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 トルコ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 アンゴラ

- 5.3.5.7 アルジェリア

- 5.3.5.8 エジプト

- 5.3.5.9 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランク/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シュルンベルジェ・リミテッド

- 6.4.2 ハリバートン・カンパニー

- 6.4.3 ベイカー・ヒューズ・カンパニー

- 6.4.4 ウェザーフォード・インターナショナル Plc

- 6.4.5 エクスプロ・グループ・ホールディングス NV

- 6.4.6 テトラ・テクノロジーズ Inc.

- 6.4.7 SGS SA

- 6.4.8 コア・ラボラトリーズ

- 6.4.9 CETCO エナジー・サービス

- 6.4.10 ペトロファック Ltd

- 6.4.11 テクニップFMC plc

- 6.4.12 スーペリア・エナジー・サービス

- 6.4.13 オイル・ステーツ・インターナショナル Inc.

- 6.4.14 ナショナル・オイルウェル・バルコ (NOV)

- 6.4.15 FTS インターナショナル

- 6.4.16 テストウェルズ Ltd

- 6.4.17 ノーススター・ダウンホール・スペシャリスツ

- 6.4.18 アーチャー Ltd

- 6.4.19 シードリル Ltd

- 6.4.20 KCA ドイタグ

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

坑井試験サービスとは、油田やガス田の開発および生産において、掘削された坑井(ウェル)から得られる流体(原油、天然ガス、水)の挙動や、その流体が貯留されている地下の貯留層(リザーバー)の特性を詳細に評価するために実施される一連の専門的な技術サービスを指します。このサービスは、坑井から流体を一定期間生産させたり、あるいは生産を停止させたりする間に、坑井内の圧力、流量、温度などのデータを精密に計測し、そのデータを分析することで、貯留層の生産能力、流体の種類と組成、貯留層の圧力、浸透率、貯留量、さらには貯留層の境界条件といった重要な情報を把握することを目的としています。油ガス田開発の初期段階から生産段階、そして増進回収(EOR)の評価に至るまで、プロジェクトのライフサイクル全体を通じて不可欠な役割を果たします。

坑井試験サービスには様々な種類が存在します。まず、掘削完了後に坑井が商業生産可能かどうかを判断するために行われる「初期坑井試験」や「ドリルステムテスト(DST)」があります。これは短期間で貯留層の基本的な特性を評価するものです。次に、商業生産が開始された後、定期的に坑井の生産能力の変化や貯留層の圧力低下などをモニタリングするために行われる「生産試験」があります。より詳細な貯留層特性を評価するためには「圧力過渡試験」が用いられます。これには、坑井を生産させて圧力が低下していく様子を測定する「圧力降下試験(Drawdown Test)」と、坑井を閉鎖して圧力が回復していく様子を測定する「圧力回復試験(Build-up Test)」があり、貯留層の浸透率、スキンファクター、境界条件などを詳細に評価する上で非常に重要です。複数の坑井間で圧力応答を測定し、貯留層の連続性や連通性を評価する「インターフェレンス試験」や、水やガスを貯留層に注入する際の特性を評価する「インジェクション試験」も行われます。また、原油、ガス、水が混在して生産される坑井では、それぞれの流量比率や挙動を評価する「多相流試験」が不可欠です。近年では、坑井内にセンサーを常設し、リアルタイムで圧力や温度を継続的に測定する「常時モニタリング(Permanent Downhole Gauges - PDG)」も普及しています。

これらの坑井試験から得られる情報は多岐にわたり、その用途は油ガス田開発のあらゆる側面に及びます。最も重要な用途の一つは「貯留層評価」であり、貯留層の浸透率、孔隙率、貯留量、流体特性(粘度、密度、組成)などを正確に把握することで、地下の資源ポテンシャルを理解します。また、坑井の将来的な生産量や寿命を予測する「生産予測」に貢献し、これにより開発計画の策定が可能となります。坑井の配置、生産速度、増進回収法の選定など、油ガス田開発戦略の最適化に不可欠な情報を提供することも重要な役割です。さらに、坑井の生産性低下の原因(スキンダメージ、水侵入、ガスブレークスルーなど)を特定し、対策を講じるための「問題診断」にも活用されます。地上設備や坑内設備の設計に必要な流体特性や圧力条件を把握する上でも不可欠であり、油ガス田プロジェクト全体の「経済性評価」の基礎データとなります。

坑井試験サービスを支える関連技術も日々進化しています。坑井内でデータを取得するための「坑内計測技術」は、圧力計、温度計、流量計、音響センサー、光ファイバーセンサーなど、高度なセンサー技術の進歩によって精度と信頼性が向上しています。取得したデータを坑井から地上へリアルタイムで伝送し、記録・管理する「データ取得・伝送システム」も、有線(ケーブル)や無線(テレメトリー)技術の発展により効率化されています。坑井内の流体(原油、ガス、水)を採取し、地上で詳細な分析を行うための「流体サンプリング技術」も重要です。取得した膨大なデータを基に、貯留層の挙動や流体の流れをコンピュータ上で再現し、将来を予測する「シミュレーション・モデリング」技術は、貯留層シミュレーションや坑井性能シミュレーションとして活用されます。近年では、「人工知能(AI)」や「機械学習(ML)」が、大量の試験データや生産データを分析し、パターン認識、異常検知、予測モデルの構築に応用され始めています。さらに、遠隔地からの試験操作やデータ取得の自動化を進める「リモートオペレーション・自動化」技術は、安全性と効率性の向上に貢献しています。

坑井試験サービスの市場背景は、世界のエネルギー需要の変動、探鉱・開発の深化、環境規制の強化、デジタル化の進展、そしてコスト削減圧力といった複数の要因によって形成されています。世界的なエネルギー需要の増加、特に新興国における需要拡大は、油ガス田開発を促進する主要な要因です。一方で、容易にアクセスできる油ガス田が減少し、深海、極地、シェール層といった非在来型資源や、より複雑な地層からの生産が増加しており、これには高度な坑井試験技術が不可欠です。環境負荷低減への意識の高まりは、より効率的で環境に配慮した生産方法を求める動きを加速させ、坑井試験は生産最適化を通じて資源の有効活用に貢献します。センサー技術、データ解析、AIの進化といったデジタル化の進展は、坑井試験サービスの効率化と精度向上を牽引しています。また、原油価格の変動や競争激化により、オペレーターはコスト削減を強く意識しており、より効率的で費用対効果の高い試験サービスが求められています。シュルンベルジェ、ハリバートン、ベーカーヒューズといった大手国際サービス会社が市場を牽引し、専門性の高い技術とグローバルな展開力を持っています。

将来展望として、坑井試験サービスはさらなるデジタル化と自動化の加速が予測されます。リアルタイムデータ取得、AI/MLを活用した自動分析、遠隔操作による試験の実施がさらに進展し、これにより試験の頻度が増え、より迅速な意思決定が可能になるでしょう。坑井試験単体ではなく、掘削、完成、生産、貯留層管理といった一連のプロセスと統合された「統合ソリューション」として提供される傾向が強まります。シェールガス・オイル、メタンハイドレートなど、非在来型資源の特性に合わせた新たな試験手法や技術の開発が求められ、特に水平坑井や多段フラクチャリング坑井の評価技術が重要性を増します。試験作業に伴う環境影響を最小限に抑える技術(例:フレアリング削減、CO2排出量モニタリング)も重視されるでしょう。より小型で耐久性があり、広範囲のデータを取得できる次世代センサー(例:光ファイバー分散型センサー)の開発が進み、貯留層のより詳細な可視化が可能になります。取得された膨大なデータをリアルタイムで解析し、生産最適化、リスク管理、設備保全に直結させる「データ駆動型意思決定」が主流となります。最後に、高度な技術と分析能力を持つ専門家が不可欠であり、デジタル化の進展とともに、新たなスキルセットを持つ人材の育成と専門知識の継承が重要な課題となるでしょう。