道路・橋梁建設市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

道路、街路、橋梁建設市場レポートは、タイプ別(高速道路建設、街路建設、橋梁建設)、工事種別(新規建設、再建、修繕)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

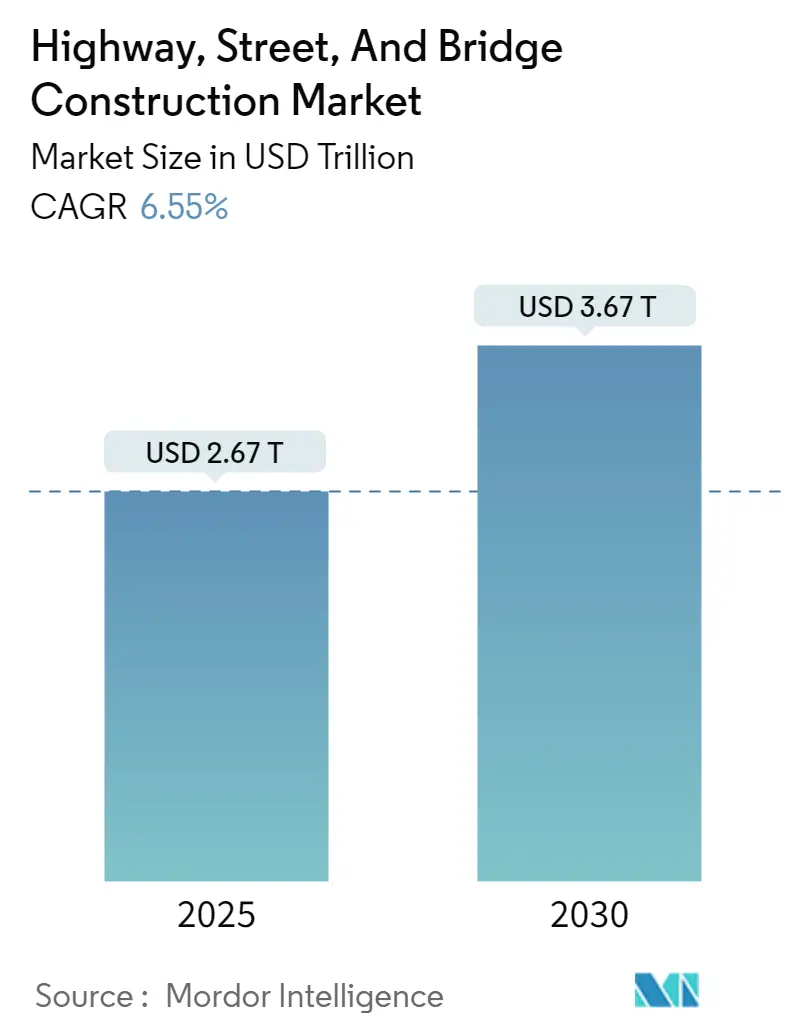

高速道路、一般道路、橋梁建設市場は、2020年から2030年を調査期間とし、2025年には2.67兆米ドル、2030年には3.67兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.55%が見込まれています。本市場は、高速道路建設、一般道路建設、橋梁建設といったタイプ別、新規建設、再建、修繕といった建設タイプ別、そして北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域別にセグメント化されています。アジア太平洋地域は、最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は低いとされています。

市場概要

本市場の成長を牽引する主な要因としては、新たなインフラへの需要、都市化の進展、人口増加、経済発展、そして既存インフラの近代化と維持管理の必要性が挙げられます。また、各国政府による交通インフラへの投資や取り組みも市場成長に大きく貢献しています。

一方で、資金調達の制約、規制上のハードル、労働力不足といった課題に直面しています。環境規制への準拠や地域社会との連携も、プロジェクト開発に影響を与える重要な要素です。

資金調達の面では、これまで各国政府がインフラ整備の主要な担い手でしたが、過去数十年にわたり、高速道路およびインフラ分野における官民パートナーシップ(PPP)がますます一般的になっています。政府機関と民間企業の協力は、交通プロジェクトの資金調達、建設、維持管理に役立っています。

技術面では、Building Information Modeling(BIM)、ドローン、先進素材といった革新的な建設技術の採用が業界内で増加しています。これらの技術は、効率性の向上、コスト削減、安全性の強化を目的としています。さらに、持続可能で環境に優しい建設慣行への重視も高まっており、環境配慮型素材の使用や環境に配慮した建設プロセスが推進されています。

主要な市場トレンドと洞察

アジア太平洋地域の成長と中国の投資

アジア太平洋地域は、中国における高速道路および橋梁建設に牽引され、市場をリードする地理的セグメントとなっています。中国は、世界の橋梁建設市場において最大の市場の一つであり、世界の長大吊り橋トップ10のうち8つを保有し、そのうち5つが現在建設中です。さらに、世界の長大斜張橋トップ10のうち9つ、長大アーチ橋トップ10のうち8つも中国に位置しており、それぞれ4つと2つが建設中であることから、中国の橋梁インフラにおける優位性が際立っています。

注目すべきプロジェクトとしては、広東省の深セン・中山リンクの一部である伶仃洋大橋が、海洋上に架かる世界最長スパンの鋼箱桁吊り橋として挙げられます。また、東中国の江蘇省で建設中の張家港-靖江-如皋長江大橋は、完成すれば世界最長スパンの吊り橋となる予定です。湖北省では、世界最大の二層吊り橋である燕磯長江大橋の建設が進められており、2024年4月までに主塔が完成する見込みです。

中国はまた、米国とインドに次いで世界で3番目に大きな道路網を有しており、その継続的な発展に注力しています。国家発展改革委員会(NDRC)と交通運輸部が2022年7月に発表した「国家高速道路網計画」では、2050年までに世界クラスの高速道路網を確立するという野心的な計画が示されています。この広範な計画の一環として、中国は2035年までに461,000キロメートル(うち162,000キロメートルは高速道路)の高速道路網を構築することを目指しています。これは、人口10万人を超える都市や郡、および重要な陸上国境港を結ぶ、近代的で機能的、効率的、グリーン、インテリジェント、かつ安全な高速道路システムを創出することを目的としています。高速道路建設への戦略的投資は、特にCOVID-19の流行後の経済安定化に向けた重要な要素と見なされており、これらの広範なプロジェクトがアジア太平洋地域の市場成長に大きく貢献すると期待されます。

都市化による高速道路建設需要の増加

世界的に都市化が急速に進展しており、世界銀行によると、2023年には世界人口の56%にあたる約44億人が都市に居住しています。この傾向は今後も続くと予想され、2050年までに都市人口は現在の2倍以上に増加し、約10人中7人が都市に住むようになると見られています。

都市人口の増加に伴い、通勤者や住民の交通量増加に対応するため、高速道路や一般道路を含む交通インフラへの需要が高まっています。都市部では、限られた空間に人や車両が集中するため、交通渋滞が深刻化する傾向があります。この渋滞を緩和し、より円滑な交通流を促進するために、都市は高速道路の建設や拡張に投資することが多くなっています。また、都市部は経済活動や商業活動の中心地であり、企業、産業、サービス提供者が集中しているため、効率的な高速道路および一般道路システムは、商品やサービスの輸送にとって不可欠であり、経済成長を支える役割を担っています。

北米、ラテンアメリカ、カリブ海地域は、人口の5分の4以上が都市部に居住しており、都市化レベルが最も高い地域です。北米における高い都市化率は、世界各地と同様に、高速道路および一般道路建設への需要を必然的に高めています。

例えば、米国テキサス州では、2023年第4四半期に「North Tarrant Express Capacity Improvement」プロジェクトが着工しました。これは21kmの高速道路建設を含むプロジェクトで、2027年第1四半期に完了予定です。このプロジェクトは、ドライバーに信頼性の高い移動手段を提供し、交通渋滞を緩和し、北テキサス地域の経済成長を支援することを目的としています。また、オレゴン州ベンド市では、「US 97 Bend North Corridor」プロジェクトが2023年第4四半期に着工し、2024年第4四半期に完了する見込みです。このプロジェクトは、ベンド市を南北に移動する利用者の時間短縮を生み出し、経済的活力を支援することを目指しています。世界中で都市人口が増加するにつれて、高速道路への需要はさらに高まり、市場の成長を促進すると考えられます。

競争環境

高速道路、一般道路、橋梁建設市場の競争環境は、多様な建設会社、請負業者、エンジニアリング企業の存在によって特徴づけられます。業界は非常に競争が激しく、各社は新規高速道路建設から橋梁の改修に至るまで、様々なプロジェクトの契約獲得を競い合っています。この市場における競争に影響を与える主要な要因としては、専門知識、経験、財務力、そしてプロジェクトを期限内に予算内で遂行する能力が挙げられます。主要なプレーヤーには、China Communications Construction Group Ltd、Grupo ACS/Hochtief、China Railway Construction Corp. Ltd、Skanska AB、We-Build SPAなどが含まれます。

最近の業界動向

2024年2月には、ドイツの高速道路を管理するAutobahnが、レバークーゼンにあるA1ライン橋の最初の半分を正式に開通させました。この1kmの橋は、Hochtief、SEH Engineering、Eiffage Métal、Iemants、Max Böglからなるコンソーシアムによって建設され、片側3車線と歩行者・自転車道を備えています。古い橋が解体された後、2番目の並行橋の建設が開始され、2027年までには2つの橋で片側4車線の交通が可能となる予定です。

同じく2024年2月、世界的な建設・開発企業であるSkanskaは、カリフォルニア州モレノバレーにおける2,780万米ドルの州道60号線(SR-60)モレノビーチドライブインターチェンジ改良プロジェクトの実質的な完了を発表しました。このプロジェクトには、SR-60モレノビーチドライブのオーバークロス橋の架け替えと、西行きオンランプおよびオフランプの再建・再配置が含まれています。既存の2車線橋を7車線橋に架け替え、インターチェンジの北側を再建することで、高速道路へのアクセスが向上し、増加する交通需要に対応できるようになります。

このレポートは、高速道路、一般道、橋梁建設市場に関する包括的な分析を提供しています。本市場は、高速道路(高架を含む)、一般道、道路、空港滑走路、公共歩道、および橋梁の建設に主に従事する事業体で構成されています。これには、新規建設プロジェクトだけでなく、既存インフラの再建、改修、修理といった幅広い作業が含まれます。

市場規模は堅調な成長を示しており、2024年には2.50兆米ドルと推定されています。2025年には2.67兆米ドルに達すると見込まれており、2030年までには年平均成長率(CAGR)6.55%で成長し、3.67兆米ドル規模に拡大すると予測されています。

市場の成長を牽引する主要な要因は複数あります。まず、世界各国政府によるインフラ整備への積極的な投資が挙げられます。これは、経済成長の促進や交通網の改善を目指すものです。次に、世界的な都市化の進展に伴い、都市部での交通インフラ需要が増大していることも大きな要因です。さらに、国際貿易と物流の拡大は、効率的な輸送ネットワークの必要性を高め、道路や橋梁の建設・改修を促進しています。また、多くの地域でインフラの老朽化が進んでおり、安全性と機能性を維持するための更新・改修作業が不可欠となっています。

一方で、市場にはいくつかの阻害要因も存在します。プロジェクトの実施を妨げる主な課題としては、大規模なインフラプロジェクトに必要な資金調達の制約が挙げられます。また、建設業界全体で熟練労働者の不足が深刻化しており、これがプロジェクトの遅延やコスト増加につながる可能性があります。さらに、土地の取得や通行権に関する複雑な問題も、新規プロジェクトの開始や拡大を困難にする要因となっています。

しかしながら、市場には新たな機会も生まれています。特に、再生可能エネルギーの統合、例えばソーラーパネルを組み込んだ「ソーラーロードウェイ」のような革新的な技術開発は、持続可能なインフラ構築に向けた有望な分野として注目されています。

本市場は、建設されるインフラの種類によって、高速道路建設、一般道建設、橋梁建設に分類されます。また、工事の種類では、全く新しいインフラを構築する「新規建設」と、既存のインフラを改善・修復する「再建・修理」に分けられます。地理的には、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他中東・アフリカ)の主要地域に細分化されています。

地域別分析では、アジア太平洋地域が特に注目されています。2025年にはこの地域が最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間においても、最も高い年平均成長率で成長する地域となる見込みです。これは、同地域の急速な経済発展とインフラ整備への大規模な投資に起因しています。

競争環境においては、China Communications Construction Group Ltd.、Grupo ACS/Hochtief、China Railway Construction Corp. Ltd.、Skanska AB、We-Build SPAといった大手企業が主要な市場参加者として挙げられます。これらの企業は、技術力、資金力、プロジェクト遂行能力を背景に、市場における競争優位性を確立しています。

レポートでは、市場の全体像を把握するために、バリューチェーン/サプライチェーン分析、政府の規制や取り組み、技術開発の動向、そしてCOVID-19パンデミックが市場に与えた影響についても詳細に分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーと買い手の交渉力、代替品の脅威、競争の激しさといった業界の魅力度も評価されています。

これらの分析に基づき、高速道路、一般道、橋梁建設市場は、今後も世界的なインフラ需要の高まりと技術革新に支えられ、持続的な成長が期待される分野であると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 バリューチェーン/サプライチェーン分析

- 4.3 業界における政府規制とイニシアチブ

- 4.4 市場における技術開発

- 4.5 COVID-19が市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 インフラへの政府投資

- 5.1.2 世界的な都市化

- 5.1.3 国際貿易と物流の成長

- 5.1.4 老朽化するインフラ

-

5.2 市場の阻害要因

- 5.2.1 資金調達の制約

- 5.2.2 熟練労働者の不足

- 5.2.3 土地取得と通行権の問題

-

5.3 市場機会

- 5.3.1 再生可能エネルギーの統合:ソーラーロード

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入者の脅威

- 5.4.2 供給者の交渉力

- 5.4.3 買い手/消費者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 種類別

- 6.1.1 高速道路建設

- 6.1.2 街路建設

- 6.1.3 橋梁建設

-

6.2 建設タイプ別

- 6.2.1 新規建設

- 6.2.2 再建および修復

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 アメリカ合衆国

- 6.3.1.2 カナダ

- 6.3.1.3 メキシコ

- 6.3.2 ヨーロッパ

- 6.3.2.1 ドイツ

- 6.3.2.2 フランス

- 6.3.2.3 イタリア

- 6.3.2.4 その他のヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 その他のアジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.4.1 ブラジル

- 6.3.4.2 アルゼンチン

- 6.3.4.3 その他の南米

- 6.3.5 中東およびアフリカ

- 6.3.5.1 アラブ首長国連邦

- 6.3.5.2 サウジアラビア

- 6.3.5.3 南アフリカ

- 6.3.5.4 その他の中東およびアフリカ

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 中国交通建設集団有限公司

- 7.2.2 Grupo ACS/Hochtief

- 7.2.3 中国鉄建股份有限公司

- 7.2.4 スカンカAB

- 7.2.5 We-Build SPA

- 7.2.6 中国中鉄股份有限公司

- 7.2.7 中国電力建設集団有限公司

- 7.2.8 OHLA

- 7.2.9 Onur Taahhut Tasimacilik Insaat Tic. Ve Sanayi AS

- 7.2.10 中国建築工程総公司

- 7.2.11 DL E&C Co. Ltd.

- 7.2.12 現代建設株式会社*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の将来性

9. 付録

*** 本調査レポートに関するお問い合わせ ***

道路・橋梁建設は、人々の生活や経済活動を支える基盤となる社会インフラの整備において、極めて重要な役割を担う分野でございます。このキーワードについて、その定義から将来展望まで、包括的に解説いたします。

まず、定義についてでございます。道路建設とは、人や物の移動を円滑にし、地域間の連携を強化するために、舗装された路面、路盤、排水設備、標識などを一体的に整備する土木工事全般を指します。一方、橋梁建設とは、河川、谷、海峡、他の道路や鉄道といった地理的・人工的な障害物を乗り越え、交通の連続性を確保するために架けられる構造物の設計・施工を指します。これら二つは密接に関連し、一体となって交通ネットワークを形成する不可欠な要素でございます。

次に、種類についてでございます。道路には、全国的な幹線交通を担う高速道路や一般国道、地域内の交通を支える都道府県道や市町村道など、その機能や管轄によって多岐にわたります。また、構造形式としては、地平道路のほか、都市部での土地利用効率を高める高架道路や、山岳地帯を貫くトンネル道路などもございます。橋梁の種類も豊富で、構造形式では、比較的短いスパンに適した桁橋(PC桁橋、鋼桁橋)、長大なスパンを可能にするトラス橋、アーチ橋、斜張橋、そして世界最長クラスの吊橋などがございます。使用される材料も、鋼材、コンクリート、あるいはそれらを組み合わせた複合構造などがあり、架設される場所の地形、地質、交通量、景観、経済性などを総合的に考慮して最適な形式が選定されます。

これらの道路・橋梁の用途は多岐にわたります。最も基本的な用途は、人流・物流の効率化を図り、経済活動を促進することです。産業の発展、観光振興、地域間の交流活性化に不可欠な役割を果たします。また、人々の日常生活においては、通勤・通学、買い物、医療機関へのアクセスなど、生活の利便性を向上させる基盤となります。さらに、災害時には緊急車両の通行路や避難経路を確保し、迅速な復旧活動を支援するなど、防災・減災の観点からも極めて重要なインフラでございます。国土の均衡ある発展を促し、地域格差の是正にも寄与いたします。

関連技術は、道路・橋梁建設の高度化を支える重要な要素でございます。計画段階では、地質調査、測量技術(GPS、ドローン)、交通量予測、環境アセスメントなどが不可欠です。設計段階では、CAD/CIM(Construction Information Modeling)を用いた三次元設計、高度な構造解析(FEM)、耐震設計、景観設計などが用いられます。施工段階では、重機(ショベル、ブルドーザー、クレーン)、舗装機械(アスファルトフィニッシャー、ロードローラー)といった土木機械の進化に加え、プレキャスト工法による工期短縮、新オーストリアトンネル工法(NATM)やシールド工法によるトンネル掘削、送り出し工法やケーブルクレーン工法といった多様な架設工法が開発されてきました。材料技術も進化しており、高強度コンクリート、高性能鋼材、耐久性の高いアスファルト混合物、そして免震・制震装置などが構造物の安全性と長寿命化に貢献しています。近年では、ICT施工としてBIM/CIMの本格導入、IoTセンサーによる品質・安全管理、AIを活用した施工管理なども進められています。完成後の維持管理においても、非破壊検査、ロボットやドローンを用いた点検、補修・補強技術、リアルタイムモニタリングシステムなどが活用され、インフラの健全性維持に貢献しています。

市場背景についてでございます。国内市場においては、高度経済成長期に集中的に整備された道路・橋梁が、建設後50年を経過し、老朽化が深刻な課題となっております。このため、新規建設よりも、既存インフラの維持管理、補修、更新、長寿命化への需要が大きく増大しています。また、近年頻発する大規模な自然災害(地震、豪雨など)への対応として、国土強靭化計画に基づき、防災・減災対策やレジリエンス強化のためのインフラ整備が喫緊の課題でございます。一方で、少子高齢化による建設業界の労働力不足は深刻であり、熟練技術者の減少や若手入職者の不足が課題となっています。資材費や人件費の高騰も建設コストを押し上げる要因となっております。環境負荷低減への要求も高まっており、CO2排出量の削減、リサイクル材の活用、省エネルギー化などが求められています。海外市場に目を向けますと、新興国を中心に経済発展に伴うインフラ整備需要が旺盛であり、日本の高い技術力、特に耐震性や長寿命化技術への期待が高まっています。

最後に、将来展望でございます。道路・橋梁建設業界は、これらの課題に対応し、持続可能な社会インフラを構築するために、大きな変革期を迎えています。まず、デジタルトランスフォーメーション(DX)の推進が不可欠です。BIM/CIMの本格導入により、設計から施工、維持管理までの一連のプロセスをデジタルデータで連携させ、生産性向上と品質確保を図ります。AIやIoTを活用した自動化・省人化技術の開発も進み、労働力不足の解消に貢献すると期待されています。維持管理においては、予防保全へのシフトが加速し、AIによる劣化予測や、ロボット・ドローンによる効率的かつ高精度な点検が普及することで、インフラの長寿命化とライフサイクルコストの最適化が図られます。環境配慮型社会の実現に向けては、環境負荷の低い材料や工法の開発、再生可能エネルギーの活用、建設廃棄物の削減・リサイクルがさらに推進されるでしょう。災害に強いレジリエントなインフラ整備は引き続き重要なテーマであり、多重化・冗長化されたネットワークの構築や、より高度な耐災害性を持つ構造物の開発が進められます。人材育成も喫緊の課題であり、熟練技術の継承と若手技術者の育成、多様な働き方の推進が求められます。国際的には、日本の優れた技術力とノウハウを活かし、海外のインフラプロジェクトへの貢献を通じて、グローバルな社会課題の解決にも寄与していくことが期待されます。これらの取り組みを通じて、道路・橋梁建設は、未来の社会を支える基盤として、その役割をさらに進化させていくことでしょう。