衛星地上設備市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

衛星地上設備市場レポートは、タイプ(地上設備とサービス)、エンドユーザー業種(海洋、防衛および政府、企業、メディアおよびエンターテイメント、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。上記すべてのセグメントの市場規模と予測は、その価値(百万米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

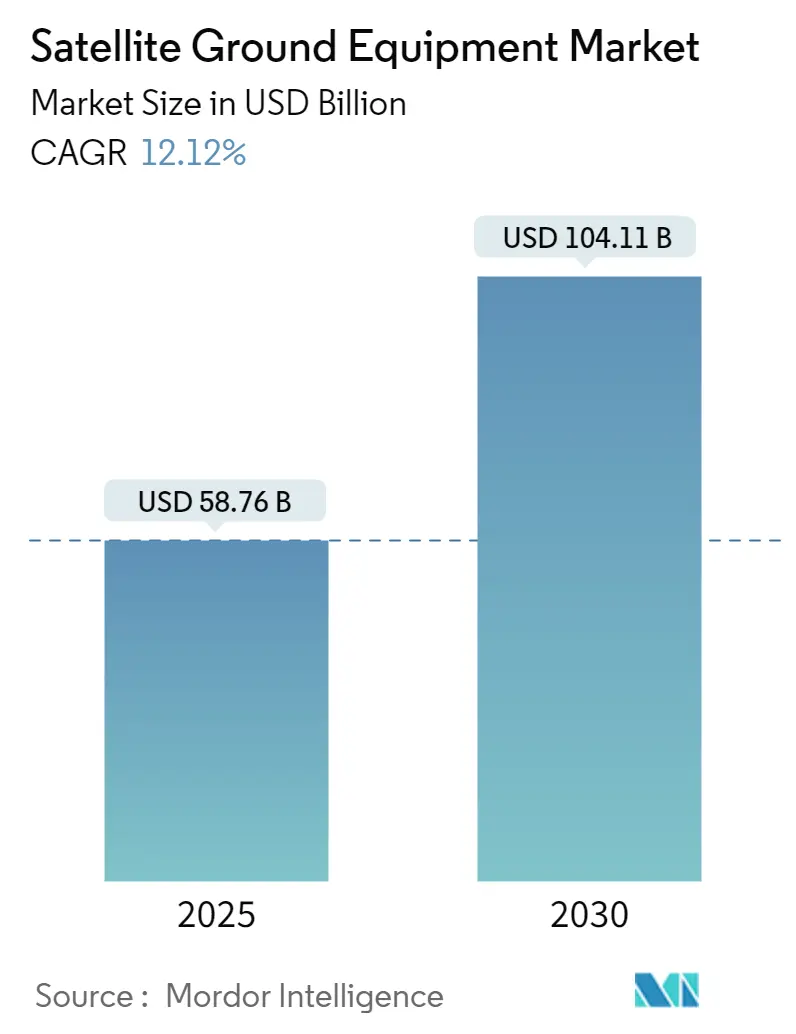

「衛星地上設備市場規模と成長予測2030」に関する本レポートは、2019年から2030年までの期間を対象としています。市場規模は2025年に587.6億米ドルと推定され、2030年には1041.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.12%です。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

本市場は、タイプ別(地上設備およびサービス)、エンドユーザー垂直市場別(海事、防衛・政府、企業、メディア・エンターテイメント、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測は米ドル(百万ドル)で提供されています。主要なプレイヤーには、Thales Group、Inmarsat Global Limited、Iridium Communications Inc.、Gilat Satellite Networks Ltd、Orbcomm Inc.などが挙げられます。

市場概要

衛星地上設備市場は、無線通信ソリューション(NOC設備など)の進歩、モバイル無線通信の需要増加、公共安全アプリケーションの大規模な展開により、劇的に成長しています。さらに、低軌道(LEO)衛星システム、高スループット衛星(HTS)、KuバンドおよびKaバンド衛星の導入が、市場に有利な成長機会をもたらしています。商業、政府、防衛などの分野で様々なアプリケーションに使用される自律型およびコネクテッドカーに対する膨大な需要も、信頼性の高い運用のため洗練されたカスタマイズされたSATCOM-on-the-moveアンテナを必要とし、市場を牽引しています。

衛星産業協会(SIA)の報告によると、GNSS市場とネットワーク設備の拡大により、地上設備の収益は大幅に増加しています。モバイル衛星サービスが市場全体の基本的な成長ポイントとなることを示しており、機内接続や船舶の乗組員向け接続、過酷な緊急条件下でのバックパック型端末の展開などがその例です。

高スループット衛星(HTS)は、周波数再利用と複数のスポットビームによりスループットを向上させ、ビットあたりのコストを削減する衛星です。主に未サービス地域へのブロードバンドインターネットアクセスサービスを提供するために展開され、企業、通信、海事分野向けに設計されています。HTSの打ち上げ増加は、地上局設備の採用を促進し、市場を牽引しています。

衛星放送は、衛星ネットワークを介したマルチメディアコンテンツや放送信号の配信を指し、広範で制御可能なカバレッジエリアと、より大きな帯域幅により多くのチャンネルを放送できるため、テレビコンテンツの効果的な配信形態となっています。また、衛星ディッシュヒーターや衛星アンテナ除氷システムは、雪や氷の蓄積による信号損失を防ぐために市場に多様に存在します。

一方で、海軍が使用するAdvanced-EHF衛星を搭載したマルチバンド端末は非常に高価であり、購入および設置費用はロケットや宇宙船の20~30倍にもなることがあります。衛星と端末の開発イニシアチブが別々に行われるという事実は、長年にわたり無駄とコスト超過の原因となっており、地上通信設備と衛星が同時に開発サイクルを完了することは稀です。このような衛星地上設備サービスの高コストが、市場の拡大を制限する要因となっています。

主要な市場トレンドと洞察

防衛・政府部門は市場で大きなシェアを占めると予想されます。

防衛部門の市場シェアは大幅に拡大すると予想されており、兵器、地域安全保障、監視、スパイ活動のための衛星技術への投資増加が市場に恩恵をもたらすと予測されています。衛星ベースの画像処理は、ナビゲーション、マッピング、GIS、緊急・安全、ジオマーケティング、企業アプリケーション、スポーツ、拡張現実/ゲーム、mHealth、個人追跡、ソーシャルネットワーキングなど多岐にわたるアプリケーションに利用されています。コンテキスト認識アプリケーションや拡張現実アプリの台頭、位置情報サービス対応デバイスの出荷増加が、市場をさらに拡大させると予想されます。

具体的な動向として、2023年9月にはUAEのYahsatがUAE政府に衛星サービスを提供する総額51億米ドルの大型契約を獲得し、2026年以降のサービス提供と将来の衛星打ち上げが計画されています。また、2023年11月にはインドのTata Advanced Systems LtdがSatellogic Inc.と提携し、インドにおける現地宇宙技術能力の開発に着手しました。EU宇宙プログラムの一部であるGOVSATCOMは、地上インフラがない地域や不安定な地域での市民の安全に関連する政策実施を支援します。ブロードバンド・インディア・フォーラム(BIF)は、新しい標準によりVSATプレイヤーが最新のSATCOM技術を活用できるようになると述べています。

IoTおよび自律システムの需要増加、軍事・防衛衛星通信ソリューションの需要増加により、市場は将来的に成長すると予想されます。しかし、衛星通信に対するサイバーセキュリティリスクや衛星データ伝送における干渉が市場の成長を抑制する可能性があります。一方で、衛星ミッションにおける将来の技術進歩や、衛星を介した5Gネットワークの展開が、業界に有利な見通しをもたらす可能性があります。NATOによると、2023年のポーランドの国防費はGDPの3.9%で、米国が3.49%でそれに続きました。

北米は予測期間中、主要なシェアを占めると予想されます。

北米の政府機関は、先進的な通信技術の導入において主導的な役割を果たしてきました。官民一体となった努力により、北米地域、特に米国は、新しい衛星およびナビゲーションシステムの導入においてリーダーシップを発揮し、衛星地上設備産業の成長を促進しました。広大な沿岸地域における継続的な監視の必要性、商業活動と貿易の増加による海上安全保障と監視の需要、そして違法行為に対する適切な検出・識別システムの必要性が、この地域の市場を牽引しています。

米国は世界最大の軍事費支出国であり、2022会計年度には上院軍事委員会が国防予算を大統領の提案よりも約250億ドル高く承認しました。SIPRIによると、2022年の米国の総国防費は8769.4億ドルに達し、このような傾向が市場の成長を後押ししています。

政府主導のイニシアチブも市場成長に貢献しており、例えば2022年1月にはカナダ政府が地球観測に関する懸念と持続可能な開発の優先事項に対処する新しいソリューションを模索するため、21の組織に800万米ドルのコミットメントを発表しました。また、需要の増加はベンダーの提供拡大を促しており、2023年4月にはRogers CommunicationsがLynk Globalと提携し、カナダ全土で衛星から電話への接続ソリューションをテストおよび提供しました。

競争環境

衛星地上設備市場は、Thales Group、Inmarsat Global Limited、Iridium Communications Inc.、Gilat Satellite Networks Ltd、Orbcomm Inc.などの主要プレイヤーが存在し、新規参入企業も増加しているため、半統合型(semi-consolidated)の市場構造となっています。市場のベンダーは、製品提供を強化し、持続可能な競争優位性を獲得するために、イノベーション、パートナーシップ、合併、買収などの戦略を採用しています。

最近の動向として、2023年5月には低軌道衛星企業OneWebがセントヘレナ島に地上局を設立し、地域の通信事業者Sureと10年間の地上局契約を締結しました。また、2023年3月にはインドのDhruva SpaceとフランスのKineisが覚書(MoA)を締結し、衛星ベースのソリューションの多様性と影響を拡大するために、宇宙および地上インフラの立ち上げで協力することを発表しました。

最近の業界動向

2023年2月、CobhamSatcomとRBC Signalsは、CobhamSatcomの適応型Tracker 6000および3700シリーズ地上局を世界中に展開するための拡張契約を発表しました。これにより、RBC Signalsの地上ネットワークが拡大され、地球観測、IoT、宇宙状況認識のためのNGSOミッションに統合された通信サービスが提供されます。

同じく2023年2月には、中国航天科技集団公司(CASC)がZhongxing-26通信衛星の打ち上げ成功を発表しました。これは中国初の100ギガビット/秒(Gbps)以上の速度を提供する衛星です。

全体として、衛星地上設備市場は、技術革新と多様なエンドユーザーからの需要に牽引され、今後も堅調な成長が期待されます。高コストという課題は残るものの、防衛・政府部門の継続的な投資、北米のような主要地域での積極的な取り組み、そして5Gネットワーク展開やIoTの進化といった新たな機会が、市場の拡大をさらに促進するでしょう。

衛星地上設備市場に関する本レポートは、市場の定義、規模、成長予測、主要な推進要因と抑制要因、セグメンテーション、地域別動向、および主要な競合企業について詳細な分析を提供しています。

1. 衛星地上設備の定義と市場概要

衛星地上設備とは、衛星との間で信号の受信、処理、送信を行うために不可欠なインフラおよびデバイスを指します。これらは、衛星通信、放送、ナビゲーション、地球観測といった多岐にわたる衛星ベースのサービスにおいて中心的な役割を担っています。

2. 市場規模と成長予測

衛星地上設備市場は、今後堅調な成長が見込まれています。

* 2024年における市場規模は516.4億米ドルと推定されています。

* 2025年には587.6億米ドルに達すると予測されており、その後、2030年までには年平均成長率(CAGR)12.12%で成長し、1041.1億米ドルに達すると見込まれています。

3. 市場の推進要因と抑制要因

推進要因:

* IoT(モノのインターネット)および自律システムの増加: これらの技術の普及と進化が、衛星地上設備への需要を大きく押し上げています。

* 衛星ベースサービスの需要増大: 通信、データ伝送、位置情報サービスなど、衛星を利用したサービスの需要が高まっていることが市場成長の主要な原動力となっています。

抑制要因:

* データ伝送における干渉: 信号の干渉は、データ伝送の信頼性や効率に影響を及ぼす可能性があり、市場の成長を抑制する要因の一つとして挙げられています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* タイプ別:

* 地上設備 (Ground Equipment)

* サービス (Service)

* エンドユーザー垂直市場別:

* 海洋 (Maritime)

* 防衛・政府 (Defense and Government)

* 企業 (Enterprises)

* メディア・エンターテイメント (Media and Entertainment)

* その他のエンドユーザー垂直市場 (Other End-user Verticals)

* 地域別:

* 北米 (North America)

* ヨーロッパ (Europe)

* アジア太平洋 (Asia-Pacific)

* ラテンアメリカ (Latin America)

* 中東・アフリカ (Middle East and Africa)

5. 地域別市場動向

* 2025年には、北米地域が衛星地上設備市場において最大の市場シェアを占めると予測されています。

* 一方、予測期間(2025年から2030年)においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

6. 主要な競合企業

市場における主要なプレーヤーとしては、以下の企業が挙げられます。

* Thales Group

* Inmarsat Global Limited

* Iridium Communications Inc.

* Gilat Satellite Networks Ltd

* Orbcomm Inc.

* Cobham SATCOM (Combham Limited)

* Thuraya Telecommunications Company

* ViaSat Inc.

* ST Engineering iDirect

* L3Harris Technologies Inc.

* Advantech Wireless Technologies Inc. (Baylin Technologies)

* KVH Industries Inc.

これらの企業は、技術革新やサービス提供を通じて市場の発展に貢献し、競争環境を形成しています。

7. レポートの構成

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場インサイト(市場概要、ポーターのファイブフォース分析、産業バリューチェーン分析、マクロ経済要因の影響評価を含む)、市場ダイナミクス、市場セグメンテーション、競合状況、投資分析、市場機会と将来のトレンドといった包括的な章立てで構成されており、市場の多角的な分析を提供しています。

以上が、衛星地上設備市場に関するレポートの主要なポイントの要約です。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 マクロ経済要因が市場に与える影響の評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 モノのインターネット(IoT)と自律システムの増加

- 5.1.2 衛星ベースサービスの需要増加

-

5.2 市場の阻害要因

- 5.2.1 データ伝送における干渉

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 地上設備

- 6.1.2 サービス

-

6.2 エンドユーザー業種別

- 6.2.1 海事

- 6.2.2 防衛および政府

- 6.2.3 企業

- 6.2.4 メディアおよびエンターテイメント

- 6.2.5 その他のエンドユーザー業種

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロファイル*

- 7.1.1 Thales Group

- 7.1.2 Inmarsat Global Limited

- 7.1.3 Iridium Communications Inc.

- 7.1.4 Gilat Satellite Networks Ltd

- 7.1.5 Orbcomm Inc.

- 7.1.6 Cobham SATCOM (Combham Limited)

- 7.1.7 Thuraya Telecommunications Company

- 7.1.8 ViaSat Inc.

- 7.1.9 ST Engineering iDirect

- 7.1.10 L3Harris Technologies Inc.

- 7.1.11 Advantech Wireless Technologies Inc. (Baylin Technologies)

- 7.1.12 KVH Industries Inc.

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

衛星地上設備とは、人工衛星と地上との間で電波信号を送受信し、通信、放送、測位、地球観測、衛星管制といった多岐にわたるサービスを実現するための基盤となる設備群を指します。これは、宇宙空間を周回する人工衛星(宇宙セグメント)と、地上の利用者やデータセンター(ユーザーセグメント)を繋ぐ、極めて重要な役割を担っています。具体的には、大型のパラボラアンテナから小型の移動体向けアンテナ、信号の増幅・変換を行う送受信機、デジタル信号処理を行う変復調装置、そしてこれら全体を制御・監視するシステムなどで構成されており、その機能と規模は用途によって大きく異なります。

衛星地上設備には、その機能や規模に応じて様々な種類が存在します。まず、アンテナの種類としては、高速大容量通信や衛星管制を担う大規模な地球局アンテナ(ゲートウェイ地球局)があり、直径数メートルから数十メートルに及ぶものもあります。これらは、静止衛星や中軌道衛星を精密に追尾し、安定した通信を確保します。一方、企業や遠隔地の個人利用を目的とした小型のアンテナシステムであるVSAT(Very Small Aperture Terminal)は、設置が容易でコストも抑えられるため、広範囲に普及しています。さらに、船舶、航空機、車両などの移動体に搭載される移動体向けアンテナも進化しており、常に衛星を捕捉し続けるための高度な追尾技術や、小型・軽量化が求められます。送受信機は、衛星からの微弱な信号を受信して増幅する低雑音増幅器(LNA)や、地上から衛星へ信号を送信する際に電力を増幅する高出力増幅器(HPA)、そして信号の周波数を変換するアップコンバータやダウンコンバータなどで構成されます。信号処理装置としては、アナログ信号をデジタル信号に変換し、誤り訂正符号を付加して効率的にデータを送受信するための変復調装置(モデム)や、複数の信号を統合・分離する多重化装置などが不可欠です。また、これらの機器を統合的に管理し、衛星の軌道追尾や電力供給、ネットワークの監視を行うための制御・監視システムも重要な要素です。用途別に見ると、通信事業者が利用する通信地球局、衛星放送の番組を配信する放送地球局、GPSやみちびきなどの測位衛星システムを補強する測位地球局、気象や環境データを収集する地球観測データ受信局、そして人工衛星の健康状態を監視し、軌道制御を行う衛星管制局などがあります。

衛星地上設備の用途は非常に広範です。通信分野では、国際間の長距離通信や、光ファイバー網が整備されていない地域、離島、海上、航空機内などでのインターネット接続や電話サービスを提供します。災害時には、地上の通信インフラが寸断された際の緊急通信手段として、その強靭性が高く評価されています。また、IoTデバイスからのデータ収集や、5G/Beyond 5Gにおけるバックホール回線としての活用も進んでいます。放送分野では、BS/CSデジタル放送の番組配信に不可欠であり、高画質な映像コンテンツを広範囲に届ける役割を担っています。測位分野では、GNSS(全地球測位システム)の測位精度を向上させるための補強信号の送受信や、高精度測位サービスに利用されます。地球観測分野では、気象衛星や地球観測衛星から送られてくる膨大なデータをリアルタイムで受信し、気象予報、災害監視(洪水、地震、火山噴火など)、環境モニタリング(森林破壊、海洋汚染、氷床融解など)、農業、漁業、都市計画といった多岐にわたる分野で活用されています。さらに、宇宙開発においては、打ち上げられた人工衛星の追跡、軌道制御、状態監視、そして宇宙探査機との通信など、宇宙ミッションの成功に不可欠な役割を果たしています。

関連技術も日進月歩で進化しています。アンテナ技術では、機械的な可動部を持たずに電波の方向を電子的に制御できるフェーズドアレイアンテナや、電波の特性を自在に操るメタマテリアルアンテナの開発が進み、小型化、軽量化、多機能化が実現されています。RF(高周波)技術では、より高効率なHPAや低ノイズなLNA、広帯域化、多周波数対応が進み、限られた周波数資源を有効活用する技術が求められています。信号処理技術においては、DVB-S2Xのような高度な変復調方式や、強力な誤り訂正符号、さらにはAIや機械学習を用いた信号の最適化により、通信容量の増大と信頼性の向上が図られています。ネットワーク技術では、SDN(Software Defined Networking)やNFV(Network Function Virtualization)の導入により、地上設備の機能をソフトウェアで柔軟に制御し、仮想化されたネットワークを構築する動きが加速しています。これにより、運用コストの削減やサービスの迅速な展開が可能になります。また、クラウド技術との連携により、地上設備で受信したデータの処理や分析をクラウド上で行うことで、より効率的でスケーラブルなシステムが構築されています。セキュリティ技術も重要であり、通信傍受や妨害に対する対策、データ暗号化、認証技術の強化が進められています。特に、低軌道衛星(LEO)コンステレーションの普及に伴い、多数の衛星を同時に追尾し、衛星間のハンドオーバーをシームレスに行うための高度なアンテナ制御技術やネットワーク技術が不可欠となっています。

市場背景としては、近年、衛星地上設備市場は大きな変革期を迎えています。最大の要因は、SpaceXのStarlink、OneWeb、AmazonのProject Kuiperといった低軌道衛星コンステレーションの急速な展開です。これにより、これまで衛星通信が難しかった地域や用途での高速・低遅延なインターネット接続が可能となり、地上設備の需要が飛躍的に増加しています。また、5G/Beyond 5Gにおける衛星通信の活用、IoTデバイスの爆発的な増加と遠隔地接続ニーズの高まり、災害対策やBCP(事業継続計画)強化の必要性、そして地球観測データの需要増大も市場を牽引する要因となっています。宇宙産業全体が「New Space」と呼ばれる新たな時代を迎え、民間企業の参入が活発化していることも、地上設備の技術革新と市場拡大を後押ししています。一方で、課題も存在します。地上設備の初期投資コストは依然として高く、周波数帯域の混雑やサイバーセキュリティリスクへの対応も喫緊の課題です。また、技術の複雑化に伴う専門人材の育成も重要であり、特にLEO衛星対応のための地上設備の高度化と多数化は、新たな運用モデルと技術的挑戦を必要としています。主要プレイヤーとしては、衛星通信事業者、地上設備メーカー、システムインテグレーターなどが市場を形成しています。

将来展望として、衛星地上設備はさらなる進化を遂げると予想されます。低軌道・中軌道衛星コンステレーションとの連携は一層強化され、多数の衛星を同時に追尾し、衛星間のハンドオーバーをシームレスに行うための動的なアンテナ制御技術や、AIを活用したネットワーク最適化が不可欠となるでしょう。地上設備の仮想化・クラウド化はさらに進展し、物理的な機器に依存せず、ソフトウェアで機能が提供される「地上局のサービス化(Ground Station as a Service)」が一般的になる可能性があります。これにより、運用コストの削減と柔軟なサービス提供が実現されます。AIや機械学習は、ネットワークの最適化、障害予測、データ分析の高度化に広く活用され、地上設備の自律的な運用を支援するでしょう。また、VSATや移動体向けアンテナのさらなる小型化・低コスト化が進み、より多くのユーザーが手軽に衛星通信を利用できるようになります。通信、測位、地球観測といった複数の機能を統合した複合的な地上設備も登場し、多様なニーズにワンストップで対応するソリューションが提供されるようになるでしょう。宇宙デブリ問題への対応として、衛星追尾技術の高度化も進められ、宇宙空間の安全確保に貢献します。長期的には、量子通信技術への対応も視野に入れられ、究極のセキュリティを備えた通信インフラの構築が期待されています。このように、衛星地上設備は、宇宙と地上を繋ぐ生命線として、今後も技術革新を続け、社会の発展に不可欠な役割を担っていくことでしょう。