化粧品・香水用ガラス瓶パッケージ市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

化粧品・香水ガラスボトル包装市場レポートは、製品タイプ(香水、スキンケア、ネイルケア、ヘアケアなど)、容量(0~50ml、50~150ml、150ml超)、色(フリント、アンバー、フロスト、特殊色など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化粧品・香水ガラスボトル包装市場の概要

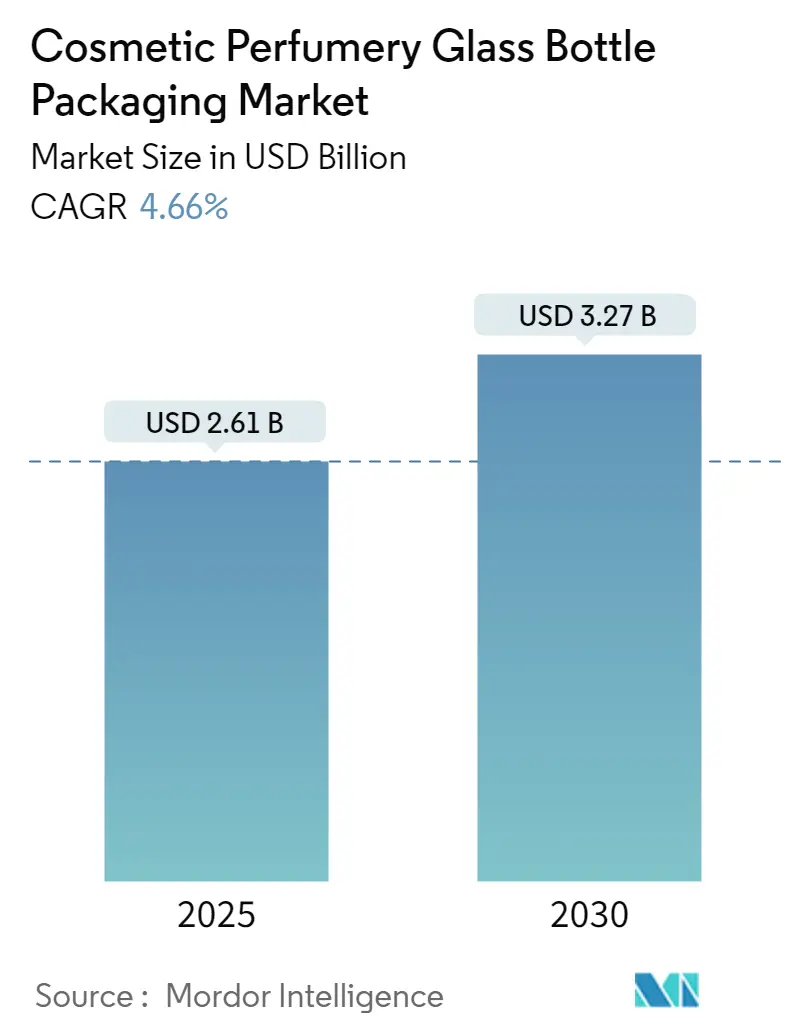

化粧品・香水ガラスボトル包装市場は、2025年に26.1億米ドルと評価され、2030年には32.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.66%です。この成長は、サプライチェーンの変動に対応しつつ、ガラスを他の素材よりも優位とするプレミアム化のトレンドを活用する業界の能力を反映しています。市場の拡大は、特にEU規制2025/40のような変革的な規制変更を背景に進んでいます。この規制は、2030年までにすべての包装材がリサイクル可能であることを義務付けており、品質を損なうことなく無限にリサイクル可能なガラスにとって戦略的な優位性をもたらします。

業界を再形成するマクロな力は、持続可能性の義務と高級品としての位置付け戦略が交差する点に集中しています。美容・香水製品におけるプレミアム化の波は、ブランドの伝統と製品の完全性を伝える、美的に優れた包装への需要を促進しています。同時に、Eコマースの拡大は二重の圧力を生み出しています。ブランドはデジタルマーケティングのために視覚的に魅力的な包装を必要とする一方で、破損による返品を最小限に抑えるための耐衝撃性ソリューションも求めています。

主要なレポートのポイント

* 製品タイプ別: 香水が2024年の化粧品・香水ガラスボトル包装市場シェアの46.93%を占め、市場を牽引しています。

* 容量別: 150mlを超えるボトルは、2025年から2030年にかけて5.65%のCAGRで成長すると予測されています。

* 色別: アンバー(茶色)のガラスボトルは、2030年までに5.92%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の化粧品・香水ガラスボトル包装市場シェアの37.74%を占めています。

世界の化粧品・香水ガラスボトル包装市場のトレンドと洞察

促進要因

1. 美容・香水製品のプレミアム化:

高級美容・香水ブランドは、ガラス包装を製品の品質とブランドの伝統を具体的に表現するものとして位置付けることが増えており、プラスチック代替品からの仕様変更を推進しています。このトレンドは、特に新興市場において、消費者が高級化粧品に対してプレミアム価格を支払う意欲が高まるにつれて加速しています。これらの市場では、ガラス包装が信頼性と威信の象徴と見なされています。プレミアム化効果は好循環を生み出し、製品価格の上昇がガラス包装のコストを正当化し、ガラス包装がプレミアムな位置付けを強化し、さらなる価格上昇を可能にしています。高級香水の発売では、プラスチックでは再現できない独自の形状、色、装飾要素を持つカスタムガラス製フラコンが常に指定され、ハイエンドな位置付けのための素材としてガラスが確立されています。デジタルマーケティングはこのトレンドを増幅させ、ガラス包装はソーシャルメディアやEコマースプラットフォームでより美しく撮影され、視覚的な差別化に投資するブランドに付加価値をもたらしています。

2. 無限にリサイクル可能なガラスへの持続可能性の推進:

規制の枠組みと企業の持続可能性へのコミットメントが収束し、プラスチック代替品に対するガラス包装の無限のリサイクル可能性という利点が支持されています。EUの包装および包装廃棄物規制は、2030年までにすべての包装がリサイクル可能であることを義務付けており、ガラスは74%のリサイクル率を達成しているのに対し、プラスチックのリサイクル性能は著しく低いです。ガラスのリサイクルは、O-IのカーボンニュートラルなEstampeボトルが示すように、使用済みカレットが品質を損なうことなく新しいボトルの内容物の最大82%を構成できるクローズドループシステムを構築します。企業の持続可能性戦略は、ガラス包装がスコープ3排出量削減に貢献することをますます認識しており、SGD Pharmaのようなブランドは、化粧品用途向けに特別に設計された20%使用済みリサイクル材(PCR)含有ボトルを発売しています。持続可能性の物語は、特に環境への配慮を優先し、ガラスをプラスチックの優れた代替品と見なすZ世代の消費者と強く共鳴しています。

3. Eコマースにおける美的で耐衝撃性のあるパッケージの需要:

Eコマースの成長は、デジタルマーケティングのための視覚的魅力と、配送物流のための耐衝撃性を兼ね備えたガラス革新を支持する二重の包装要件を生み出しています。アジア太平洋地域におけるオンライン美容製品の売上は、2027年までに60%に達すると予測されており、流通ネットワークに耐えながら美しく撮影できる包装への需要が高まっています。ガラスメーカーは、プレミアムな美観を維持しながら破損率を低減する軽量化技術と保護二次包装システムで対応しています。開梱体験はマーケティングチャネルとなり、ブランドはガラス包装の触覚的および視覚的品質を活用して、ソーシャルメディアで共有可能なコンテンツを作成しています。

4. レーザーによるパーソナライゼーションと偽造防止彫刻:

レーザー彫刻技術は、ガラス包装を単なる容器から、パーソナライズされたブランド資産および偽造防止ツールへと変革します。高度なレーザーシステムは、生産速度やガラスの完全性を損なうことなく、消費者の名前、バッチコード、または固有の識別子で個々のボトルをリアルタイムでカスタマイズすることを可能にします。この機能は、パーソナライゼーションがプレミアム価格を要求し、ブランドロイヤルティを高める高級香水や限定版化粧品にとって特に価値があります。偽造防止用途では、レーザー彫刻を活用して、偽造者が費用対効果の高い方法で複製できない改ざん防止マークや認証コードを作成します。この技術の精度は、装飾機能とセキュリティ機能の両方を果たす複雑なデザインやマイクロテキストを可能にし、ブランド保護の懸念に対処しながら美的価値を高めます。

5. EU-2025/40規制によるリサイクル可能な単一素材包装の優遇:

EU規制2025/40は、2030年までにすべての包装がリサイクル可能であることを義務付けており、単一素材の包装、特にガラスのような無限にリサイクル可能な素材に有利な環境を作り出しています。この規制は、複合素材やリサイクルが困難なプラスチック包装からの移行を促し、ガラス包装の採用を促進します。

6. 電化・軽量化炉によるコスト・CO2削減:

電化された軽量炉の導入は、ガラス製造におけるコストと二酸化炭素排出量を削減し、ガラス包装の競争力を高めます。これにより、製造コストが削減され、持続可能性目標の達成に貢献し、プラスチック代替品とのコストギャップを縮めます。

抑制要因

1. プラスチック包装のコストと重量の優位性:

プラスチック包装は、特に価格感度がプレミアム素材の選択を制限するマスマーケットの化粧品セグメントにおいて、ガラスの採用を妨げる重要なコストと物流上の利点を維持しています。プラスチック容器は通常、同等のガラス包装よりも40〜60%安価であり、重量も大幅に軽いため、大量流通に伴う輸送コストとカーボンフットプリントを削減します。高度なプラスチック配合は、透明ポリマーや表面処理を通じてガラスの美観を再現することが増えており、ガラスに伴うコストなしでプレミアムな位置付けを可能にしています。重量差は、大型製品や複数製品セットで特に顕著になり、ガラス包装はプラスチック代替品と比較して輸送コストを2倍にする可能性があります。Eコマースの成長は、ブランドが費用対効果の高いフルフィルメントのために包装を最適化し、破損による返品や顧客の不満を最小限に抑えるため、これらの懸念を増幅させます。

2. エネルギーとソーダ灰の投入価格の変動:

ガラス製造は、エネルギーと原材料価格の変動により、年間15〜20%生産コストが変動する可能性があり、より安定したプラスチック代替品に有利な価格の不確実性を生み出します。ガラスバッチ組成の10〜15%を占めるソーダ灰は、世界の需給不均衡と輸送コストによって価格変動を経験し、特にアジア市場はサプライチェーンの混乱にさらされています。エネルギーコストはガラス生産費の15〜20%を占め、天然ガスや電力価格の急騰に対してメーカーを脆弱にし、プラスチック加工業者は材料置換によってより容易に吸収できます。投入コストの予測不可能性は、化粧品ブランドとの長期的な価格契約を複雑にし、プラスチック代替品がより安定したコスト構造を提供する際に競争上の不利を生み出します。

3. EUの包装最小化規則による重く装飾的なフラコンの抑制:

EUの包装最小化規則は、過度に重く装飾的なガラスボトルに影響を与える可能性があります。これは、包装材の重量と量を削減し、環境負荷を低減することを目的としており、特にヨーロッパ市場で高級ブランドが採用する豪華なデザインに制約をもたらす可能性があります。

4. 壊れやすいガラスのEコマースにおける破損・返品率の高さ:

ガラスの脆弱性は、Eコマースチャネルにおける破損や返品率の高さにつながり、ブランドにとって物流上の課題と追加コストを生み出します。これは、特にオンライン販売が増加する中で、ガラス包装の採用を抑制する要因となります。

セグメント分析

製品タイプ別: 香水がリード、ネイルケアが加速

香水は2024年に化粧品・香水ガラスボトル包装市場の46.93%を占め、香水メーカーが複雑な香りのプロファイルを保存するために不活性なガラス容器に依存していることを示しています。この支配的な地位は、化粧品・香水ガラスボトル包装市場シェアの中で最大の割合に相当します。このセグメントは、特注のフラコンと高級品としての位置付けとの間に確立された関連性から恩恵を受けており、ブランドはコストインフレサイクル中でもプレミアム価格を維持できます。デザイナーブランドからの強力なマーケティングサポートが安定した再注文量を維持し、隣接する美容カテゴリーの需要変動に対して化粧品・香水ガラスボトル包装市場を堅調に保っています。

ネイルケアは、まだ比較的小さいものの、2030年までに6.21%のCAGRで拡大しており、追跡対象のすべての製品の中で最速の成長を遂げています。これは、消費者がカスタムガラスバイアルに包装されたサロン品質のマニキュアに移行しているためです。ネイルアートに対するインフルエンサーの関心の高まりが対象市場を拡大し、調合者は溶剤の蒸発を最小限に抑えるためにガラスを好みます。スキンケアおよびヘアケア製品は、レチノールセラム、アンプル、濃縮マスクなどの効果を示すガラス製スポイトボトルやトリートメントジャーが好まれ、中程度の1桁台の成長を報告しています。メイクアップ製品はガラスの使用に選択的ですが、プレステージブランドは限定版のフェイシャルミストやクッションコンパクトの詰め替え用に職人技のフラコンを活用しており、化粧品・香水ガラスボトル包装市場は複数の美容習慣にわたって多様化しています。

容量別: 中型ボトルが優勢、大型フォーマットが勢いを増す

50〜150mlの容器は、2024年に化粧品・香水ガラスボトル包装市場の52.73%を占め、オードパルファム、フェイシャルセラム、高粘度クリームの標準的な充填量と一致しています。この容量は、航空会社の液体制限や化粧台の人間工学にも合致しており、消費者の親しみやすさを強化しています。この帯域は、金型工具や装飾の生産量経済性も最適化しており、化粧品・香水ガラスボトル包装市場におけるその確固たるリードを説明しています。

150mlを超えるボトルは、詰め替え可能な香水噴水、ファミリーサイズのヘアケア、エコフレンドリーなバリューパックとして位置付けられるバスオイルによって推進され、5.65%のCAGRで最速で拡大している容量層です。容量の拡大は、ミリリットルあたりの単価を下げ、マーケターがマージンを損なうことなく厚い壁や精巧なエンボス加工に資金を投入することを可能にします。50ml未満のミニチュアは、トラベルリテール、サンプリング、ディスカバリーセットで盛況です。この範囲の軽量フリントガラスやフロストデザインは、ブランドが試用を促し、リピート購入を促進するのに役立ち、化粧品・香水ガラスボトル包装市場の規模を購買機会全体にわたって広げています。

色別: フリントガラスが多数を占め、アンバーガラスが上昇

フリントガラス(透明ガラス)は、2024年に化粧品・香水ガラスボトル包装市場の55.28%を占め、液体の色合いやシマーパールなどの浮遊粒子を際立たせる中立的な美学が好まれています。コスト効率は、高い炉の歩留まりと簡素化された顔料物流から生じており、フリントガラスの化粧品、香水、ガラスボトル包装市場における役割を確固たるものにしています。

アンバーガラスやダークティントのバリアントへの需要は、2030年までに年間5.92%増加すると予測されています。これらの色合いはUV暴露を遮断し、光によって酸化するビタミンCや植物抽出物などの有効成分を保護します。フロスト仕上げやグラデーションラッカーは、特にニッチな職人技の香水において、プレミアムな棚の配置を維持しており、視覚的なストーリーテリングがますます混雑する化粧品・香水ガラスボトル包装業界で製品を差別化しています。

地域分析

北米

北米は2024年に世界の化粧品・香水ガラスボトル包装市場収益の37.74%を生み出しました。これは、確立されたデザイナーフレグランスのエコシステム、サブスクリプション美容ボックス、そして空の一次容器を返却する消費者に報いる堅牢な回収プログラムによって推進されています。プレステージハウスは、職人技のガラス製フラコンをブランドの象徴として引き続き支持しており、D2C(Direct-to-Consumer)スタートアップは廃棄物を削減するために詰め替え用ポッドを統合しています。カナダの拡大生産者責任(EPR)制度は、カレットの回収を補助し、地域の炉に供給し、化粧品・香水ガラスボトル包装市場規模を強化するクローズドループストリームをサポートしています。

アジア太平洋

アジア太平洋地域は、2030年までに5.51%のCAGRで成長する急成長エンジンであり、TikTok主導の美容トレンドと、中国、インド、インドネシアにおける可処分所得の増加によって推進されています。中国本土の香水市場の覚醒は、記録的なカスタムフラコンの需要を引き起こしており、インドの消費者は重厚なガラスを信頼性とますます関連付け、化粧品・香水ガラスボトル包装市場への需要を増加させています。韓国のK-Beauty輸出業者は、活性粉末を活性化まで分離しておくデュアルチャンバーガラスアンプルを革新しており、地域の研究開発が従来のフォーマットをいかに飛び越えているかを示しています。

ヨーロッパ

ヨーロッパは、EU規制2025/40のような規制の力と、グラース、イダー=オーバーシュタイン、パルマといった歴史ある香水産業クラスターによって支えられています。生産者は成熟した回収スキームから高いカレット比率を収穫しており、化粧品・香水ガラスボトル包装市場の参加者は、価格を損なうことなくブランドの炭素目標を達成できます。東ヨーロッパは、より低いエネルギー料金を活用してバリュー重視のフリントガラスボトルを供給する一方、西ヨーロッパの加工業者は装飾の卓越性と高級仕上げに注力しています。

競合状況

化粧品・香水ガラスボトル包装市場は中程度の集中度であり、老舗の加工業者は何世紀にもわたる金型ライブラリ、独自の焼きなまし技術、多段階の装飾ラインを活用しています。Verescenceの4.9億ユーロ(5.54億米ドル)の買収攻勢は、炉のフットプリントを拡大し、酸エッチング、スクリーン印刷、金属化の能力を解放しました。同様に、Berlin PackagingはCosmeiなどの買収を通じてヨーロッパでの規模を拡大し、地域倉庫をジャストインタイムのブランド要件に合わせました。

技術が新たな競争優位性となっています。Heinz-GlasとPochetは部分電化溶融炉に切り替え、CO2排出量を30%削減することで、軽量プラスチックとのコストギャップを縮め、化粧品・香水ガラスボトル包装市場におけるエコポジショニングを強化しています。StoelzleはLumi Coat UVシールドを発表し、Gerresheimerはバッチからバスルームの棚まで追跡可能なQRコードリンク付きスポイトボトルを試験的に導入しています。先行企業はレーザーパーソナライゼーションも模索しており、贈答の機会を捉え、免税チャネルでの偽造詰め替えを阻止しています。

ホワイトスペースの機会は、詰め替え構造、接着された改ざん防止リング、および受動的なフラコンをデータ豊富なメディア資産に変える埋め込み型NFCタグに集中しています。新興の挑戦者は、エネルギーを大量に消費するフィーダー着色剤ではなく、フォアハースドージングによって着色された100%PCRカレットを実験しており、顧客が化粧品・香水ガラスボトル包装市場に期待する触覚的な重厚感を犠牲にすることなく、ゼロウェイストの誓約を満たしています。

化粧品・香水ガラスボトル包装業界の主要プレイヤー

* Gerresheimer AG

* HEINZ-GLAS GmbH & Co. KGaA

* Bormioli Luigi S.p.A.

* Stoelzle Glass Group

* PGP Glass Private Limited

最近の業界動向

* 2025年1月: Verescenceは4.9億ユーロの買収を完了し、グローバルな生産能力と独自の装飾技術を拡大し、アジア太平洋地域の高級美容市場でのリーチを強化しました。

* 2024年12月: VerescenceはValue of Beauty Allianceに参加し、EU 2025/40目標に合致するリサイクル可能なソリューションを共同開発しました。

* 2024年10月: Stoelzle Glass GroupはLumi Coat UVフィルターソリューションを発売し、透明性を維持しながら光保護を強化しました。

* 2024年10月: SGD Pharmaは湛江工場から20%PCR化粧品ボトルを導入し、美容一次包装における高カレット投入の有効性を実証しました。

このレポートは、化粧品および香水用ガラスボトル包装市場に関する包括的な分析を提供しています。ガラス包装は、その本質的な美しさと、香水、スキンケア製品、カラー化粧品といった内容物の芸術的な魅力を高める役割を担っています。さらに、ガラスの不活性な特性は製品の保存期間を長く保つため、ガラスボトルは包装材として非常に好まれています。近年では、形状、スタイル、素材、装飾、デザイン、そして技術における革新が、化粧品分野におけるガラスボトルの優位性を一層強固なものにしています。

市場は多角的にセグメント化されており、製品タイプ別では香水、スキンケア、ネイルケア、ヘアケア、その他の製品タイプに分類されます。容量別では0-50ml、50-150ml、150ml超のカテゴリがあり、色別ではフリント、アンバー、フロスト、特殊色、その他の色が分析対象です。地理的区分としては、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他;アフリカ:南アフリカ、ナイジェリア、その他)が含まれ、各セグメントの市場規模と予測は米ドル建てで提供されています。

2025年における市場は26.1億米ドルと評価されており、特にアジア太平洋地域は2030年までに年平均成長率5.51%で収益が拡大すると予測されています。製品タイプ別に見ると、香水が世界市場シェアの46.93%を占め、ガラスボトル包装の最大の用途となっています。また、150mlを超える大容量ボトルは、詰め替えプログラムの普及やファミリーサイズの提供に後押しされ、年間5.65%という堅調な成長率を示しています。

市場の成長を促進する主要な要因は多岐にわたります。美容・香水製品における高級志向の高まりは、高品質なガラス包装の需要を押し上げています。また、無限にリサイクル可能なガラスへの持続可能性への意識の高まりも重要な推進力です。Eコマースの拡大に伴い、美的魅力と耐衝撃性を兼ね備えたパッケージへの需要が増加しています。さらに、レーザー技術を用いたパーソナライゼーションや偽造防止のための彫刻技術の進化も市場を活性化させています。EU規制2025/40が2030年までにすべてのパッケージをリサイクル可能な単一素材にすることを義務付けていることも、リサイクル性に優れたガラス包装にとって有利に働いています。加えて、コスト削減とCO2排出量削減に貢献する電化・軽量炉の導入も、ガラス製造業界の効率化を促進しています。

一方で、市場にはいくつかの抑制要因も存在します。プラスチック包装が持つコストと重量の優位性は、ガラス包装にとって依然として競争上の課題です。エネルギー価格やソーダ灰といった原材料価格の変動も、製造コストに影響を与えます。EUの包装最小化規則は、重く装飾的な香水瓶の生産を抑制する可能性があります。また、壊れやすいガラス製品は、Eコマースにおける高い破損率や返品率につながるリスクを抱えています。

本レポートでは、業界のサプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、業界内の競争)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

競争環境においては、Verescence France SASU、Gerresheimer AG、Pochet SAS、HEINZ-GLAS GmbH & Co. KGaA、Bormioli Luigi S.p.A.、Vitro, S.A.B. de C.V.、PGP Glass Private Limited、Stoelzle Glass Group、Zignago Vetro S.p.A.、Berlin Packaging LLC、Saver Glass SASなど、多数の主要企業が詳細にプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場機会と将来の展望に関する分析も行われており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長の可能性が示唆されています。

このレポートは、化粧品および香水用ガラスボトル包装市場の現状、将来の成長予測、市場を形成する主要な推進要因と抑制要因、競争状況、そして今後の機会について、包括的かつ詳細な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 美容・フレグランス製品の高級化

- 4.2.2 無限にリサイクル可能なガラスへの持続可能性の推進

- 4.2.3 美的で耐衝撃性のあるパッケージに対するEコマースの需要

- 4.2.4 レーザーによるパーソナライゼーションと偽造防止彫刻

- 4.2.5 リサイクル可能な単一素材パッケージを優遇するEU-2025/40規制

- 4.2.6 コストとCO₂を削減する電化された軽量炉

-

4.3 市場の阻害要因

- 4.3.1 プラスチック包装のコストと重量の優位性

- 4.3.2 変動するエネルギーおよびソーダ灰の投入価格

- 4.3.3 重く装飾的な香水瓶を抑制するEUの包装最小化規則

- 4.3.4 壊れやすいガラス製品のEコマースにおける高い破損/返品率

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 香水

- 5.1.2 スキンケア

- 5.1.3 ネイルケア

- 5.1.4 ヘアケア

- 5.1.5 その他の製品タイプ

-

5.2 容量別

- 5.2.1 0-50 ml

- 5.2.2 50-150 ml

- 5.2.3 >150 ml

-

5.3 色別

- 5.3.1 フリント

- 5.3.2 アンバー

- 5.3.3 フロスト

- 5.3.4 特殊着色

- 5.3.5 その他の色

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Verescence France SASU

- 6.4.2 Gerresheimer AG

- 6.4.3 Pochet SAS

- 6.4.4 HEINZ-GLAS GmbH & Co. KGaA

- 6.4.5 Bormioli Luigi S.p.A.

- 6.4.6 Vitro, S.A.B. de C.V.

- 6.4.7 PGP Glass Private Limited

- 6.4.8 Stoelzle Glass Group

- 6.4.9 Zignago Vetro S.p.A.

- 6.4.10 Berlin Packaging LLC

- 6.4.11 Saver Glass SAS

- 6.4.12 Pragati Glass Pvt Ltd

- 6.4.13 Baralan International S.p.A.

- 6.4.14 Lumson S.p.A.

- 6.4.15 vetroelite packaging s.r.l

- 6.4.16 Feemio Group Co., Ltd.

- 6.4.17 Brandsamor Commerce LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化粧品・香水用ガラス瓶パッケージは、美容製品や香水といったデリケートな内容物を保護し、その価値を最大限に引き出すために不可欠な容器であり、単なる機能的な入れ物にとどまらず、ブランドの顔として重要な役割を担っております。化粧水、乳液、美容液、ファンデーション、ネイルポリッシュ、そして様々な香りの香水など、多岐にわたる製品に利用され、内容物の品質保持、衛生性の確保、そして消費者の購買意欲を刺激するデザイン性を提供しています。ガラスという素材が持つ透明感、光沢、そして適度な重厚感は、製品に高級感と信頼性を与え、ブランドイメージの構築に大きく貢献しているのです。

このパッケージには多種多様な種類が存在します。まず形状においては、普遍的な円筒形や角形から、ブランドの個性を際立たせるための複雑な異形デザイン、携帯に便利なミニチュアボトルやトラベルサイズまで幅広く展開されています。容量も数ミリリットルのサンプルサイズから、数百ミリリットルの大容量ボトルまで、製品の用途や販売戦略に応じて選択されます。ガラスの種類としては、最も一般的で透明度の高いソーダライムガラスが主流ですが、内容物を紫外線から保護し、高級感を演出する着色ガラス(琥珀色、青色、緑色など)や、すりガラス加工を施したフロストガラスも広く用いられています。近年では、環境負荷低減の観点から、リサイクルガラスを一定比率で配合したボトルも増加傾向にあります。また、ボトル本体だけでなく、内容物を適切に取り出すための付属部品、いわゆるクロージャーも多岐にわたります。スクリューキャップ、プッシュオンキャップ、ドロッパーキャップといった様々なタイプのキャップに加え、ローションやクリーム用のポンプ、ミスト状に噴霧するスプレー、ロールオン、スポイトなどが挙げられます。これらのクロージャーは、プラスチック、金属、木材など多様な素材で作られ、ボトル本体のデザインや機能性と調和するように選定されます。さらに、ボトルの表面には、シルクスクリーン印刷、ホットスタンプ、デカール、フロスト加工、コーティング、エッチング、エンボス加工など、様々な装飾技術が施され、視覚的な魅力を高め、ブランドの世界観を表現しています。

ガラス瓶が化粧品・香水パッケージとして選ばれる主な理由は、その優れた特性にあります。第一に、内容物の保護性能が非常に高い点が挙げられます。ガラスは気密性に優れ、外部からの酸素や湿気の侵入を防ぎ、内容物の酸化や変質を抑制します。特に香水においては、香料の揮発を効果的に防ぎ、香りを長期間にわたって保持する能力は他の素材では代替しがたいものです。また、ガラスは化学的に安定しており、内容物との反応が極めて少ないため、製品の品質や安全性を損なうリスクが低いという利点があります。第二に、衛生性に優れていることです。ガラスは非多孔質であるため、細菌が付着しにくく、洗浄や滅菌が容易であり、製品の清潔さを保つ上で理想的な素材です。第三に、デザイン性と高級感の演出能力です。ガラスが持つ透明感、光沢、そして手に取った際の適度な重みは、製品に格調高い印象を与え、消費者に高品質なイメージを訴求します。自由な形状加工が可能であるため、ブランドのアイデンティティを反映したユニークなデザインを実現しやすく、多様な装飾技術と組み合わせることで、視覚的な魅力を最大限に引き出すことができます。最後に、環境への配慮という点も重要です。ガラスは繰り返しリサイクルが可能であり、適切に回収・処理されれば、新たなガラス製品として生まれ変わることができます。これは、持続可能な社会の実現に向けた企業の取り組みにおいて、大きな強みとなります。

化粧品・香水用ガラス瓶パッケージの製造には、高度な関連技術が用いられています。ガラス成形技術では、プレス成形、ブロー成形、プレス&ブロー成形といった手法が駆使され、精密な金型技術によって複雑な形状や薄肉化された軽量ボトルが実現されています。これにより、デザインの自由度を高めつつ、輸送コストの削減や環境負荷の低減にも貢献しています。表面加工・装飾技術も進化を続けており、従来の印刷やホットスタンプに加え、レーザー彫刻、UV印刷、多色グラデーション表現などが可能となり、より洗練されたデザインが実現されています。環境配慮型のインクや塗料の使用も進められています。品質管理においては、自動検査装置による寸法、形状、欠陥の精密検査が徹底され、耐衝撃性、耐圧性、気密性などの厳しい試験を経て、高品質な製品が市場に供給されています。環境技術の面では、リサイクルガラスの使用促進はもちろんのこと、製造工程における省エネルギー化、排水・排ガス処理の徹底、さらにはバイオマス燃料への転換など、サプライチェーン全体での環境負荷低減に向けた取り組みが加速しています。

現在の市場背景を見ると、化粧品・香水用ガラス瓶パッケージ業界はいくつかの重要なトレンドに直面しています。一つは、プレミアム化粧品や高級香水市場の拡大に伴う、高品質でデザイン性の高いガラス瓶への需要の増加です。消費者は製品の機能性だけでなく、パッケージがもたらす体験やブランドの世界観を重視する傾向にあります。二つ目は、サステナビリティへの意識の高まりです。環境問題への関心が高まる中、リサイクル可能なガラス素材の選択、リサイクルガラスの使用比率の向上、軽量化、そして詰め替え容器(リフィル)の導入が急速に進んでいます。企業は、環境に配慮した製品開発とサプライチェーンの構築を強く求められています。三つ目は、パーソナライゼーションと限定品への需要です。消費者の多様なニーズに応えるため、少量多品種生産や、限定デザイン、名入れサービスなど、個々の消費者に合わせたカスタマイズパッケージの提供が増えています。四つ目は、デジタル化の進展です。ECサイトでの販売が増加する中で、輸送時の破損防止対策や、オンライン上での製品の魅力を最大限に伝えるためのパッケージデザインが重要視されています。また、AR/VR技術を活用したバーチャル試着やパッケージデザインの体験提供も一部で試みられています。最後に、アジア市場、特に中国やASEAN諸国における化粧品市場の急速な成長が、ガラス瓶パッケージの需要を牽引する大きな要因となっています。

将来展望としては、これらのトレンドがさらに加速し、新たな技術革新が期待されます。サステナビリティは今後も最重要課題であり続けるでしょう。リサイクル率のさらなる向上、再生ガラスの使用比率の増加、そして軽量化技術の進化と強度維持の両立は、引き続き研究開発の焦点となります。詰め替え・リフィルシステムの普及はさらに進み、デザイン性や利便性を兼ね備えたリフィルパッケージが主流となる可能性があります。また、生分解性素材や植物由来素材との複合化も検討されるかもしれません。デザイン面では、より複雑で芸術的な形状の実現に加え、スマートパッケージングの導入が進むでしょう。NFCタグやQRコードなどを活用し、製品情報、使用方法、真贋判定、さらにはブランドストーリーを消費者に提供する機能が一般的になるかもしれません。触覚に訴えるテクスチャー加工など、五感を刺激するデザインも進化するでしょう。生産技術においては、AIやIoTを活用した生産ラインの最適化により、品質の向上と生産効率の最大化が図られます。3Dプリンティング技術の進化は、プロトタイプ作成だけでなく、少量多品種生産やパーソナライゼーションの深化に貢献する可能性を秘めています。消費者一人ひとりの好みに合わせたカスタマイズパッケージの提供や、オンデマンド生産の拡大も期待されます。グローバルサプライチェーンにおいては、環境負荷低減と効率化を両立する、より強靭で持続可能なサプライチェーンの構築が求められるでしょう。化粧品・香水用ガラス瓶パッケージは、今後も美と環境、そして技術革新が融合する最先端の分野として、その進化を続けていくことと存じます。