自動試験装置市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動テスト装置市場は、テスト装置タイプ別(メモリ、非メモリ、ディスクリート、テストハンドラー)、コンポーネント別(テスター、ハンドラー、プローバーなど)、テスト段階別(ウェハー・プローブ・テストなど)、テクノロジーノード別(28nm以上、14-22nm、7-10nm、5nm以下)、エンドユーザー産業別(家電など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動テスト装置(ATE)市場の概要

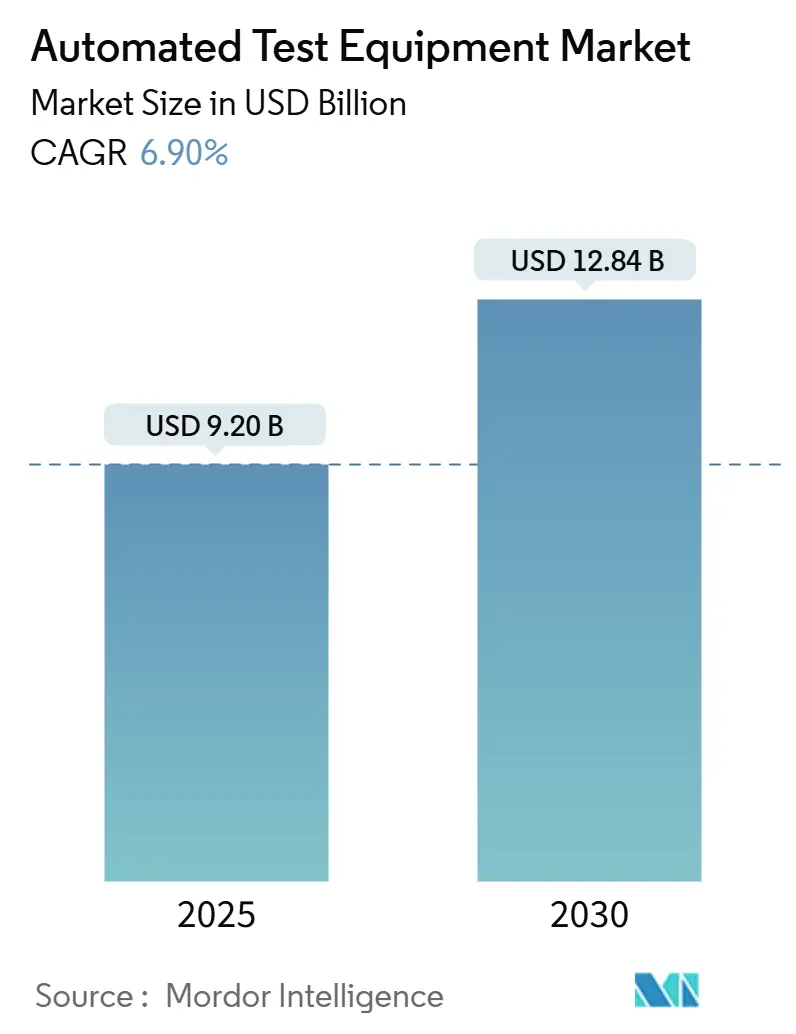

2025年から2030年にかけての自動テスト装置(ATE)市場は、大幅な成長が見込まれております。2025年には92.0億米ドルと評価された市場規模は、2030年には128.4億米ドルに達し、予測期間中に年平均成長率(CAGR)6.9%で拡大すると予測されております。この成長は、主に5nm以下の微細化ノードへの移行、自動車の電動化、およびSystem-in-Package(SiP)設計の複雑化によって牽引されています。

市場の主要動向と推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. SiC/GaNパワーデバイスの普及: トラクションインバーターや太陽光インバーター向けのワイドバンドギャップ(SiC/GaN)コンポーネントは、最大1,200Vおよび150°Cでの特性評価を必要とします。これにより、高電圧ディスクリートATEの需要が高まっており、新しいテスターは絶縁ケルビン接続、自動ホットスイッチサイクル、熱インピーダンス抽出などの機能を統合しています。

2. System-in-Package(SiP)の成長: RFトランシーバー、SRAMスタック、PMICなどを組み合わせたヘテロジニアスパッケージは、複数の領域にわたる同時評価を必要とします。これにより、システムレベルテスターの需要が加速しており、スマートフォンやIoT機器のOEMは、最終テストの40%以上をシステムレベルラックに移行し、潜在的な組み立て不良を検出しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 5nm以下のテスターにおける高い設備投資と長い回収期間: 5nm以下のテスタープラットフォームの価格は7nm世代と比較して35%上昇しており、中堅ファブでは投資回収期間が5年を超える可能性があります。超安定な低誘電率プロービング、高度な熱制御、マルチテラビットパターンメモリの必要性が、取得コストとサービスコストの両方を押し上げ、中小規模のファウンドリにおける導入を抑制しています。この影響はCAGR予測に対して-1.2%と見積もられており、中期的(2~4年)に世界的に影響を及ぼします。

2. オンチップBIST(Built-In Self-Test)による外部デジタルATE需要の減少: 最新のSoCは、ウェハー選別時に98%の故障検出率を提供するロジックおよびメモリの自己テストエンジンを内蔵しています。これにより、デジタルパターンのウェハーレベルでの外部ベクターカウントが2024年に二桁減少しました。この影響はCAGR予測に対して-0.9%と見積もられており、長期的(4年以上)に世界的に影響を及ぼします。

3. ベンダー間のインターフェース相互運用性の限定: この問題はCAGR予測に対して-0.7%の影響があり、中期的(2~4年)に世界的に影響を及ぼします。

4. 半導体設備投資の周期的削減: この問題はCAGR予測に対して-0.8%の影響があり、短期的(2年以下)にアジア太平洋地域を中心に世界的に影響を及ぼします。

セグメント分析

* テスト装置タイプ別: 非メモリプラットフォームが2024年に47.3%の市場シェアを占め、AIプロセッサ、5Gトランシーバー、車載ドメインコントローラーのスクリーニング需要に牽引されています。システムレベルテスターは2030年までに13.7%のCAGRで拡大すると予測されています。テストハンドラーは、自動車およびパワーデバイスラインにおける高いスループットと厳密な熱制御の要求により、2025年から2030年にかけて11.4%のCAGRで最も速い成長を遂げるカテゴリーです。

* コンポーネント別: テスターメインフレームが2024年に56.4%の収益を占め、パターン生成アクセラレーターやクラウド接続分析モジュールの統合によって強化されています。システムレベル/バーンインラックは、AIアクセラレーターのウェハーレベルストレス試験やフォトニクスアセンブリ検証に牽引され、12.9%のCAGRで成長すると予測されています。

* テスト段階別: パッケージ/最終テストが2024年に61.4%の収益を占め、出荷前の機能、スタンバイリーク、RFリニアリティを検証しています。システムレベルテストは、OEMがボードレベルのパワーサイクル、起動時間チェック、人工トラフィックストレススイートを要求するため、13.7%のCAGRで最も速い成長を遂げています。

* テクノロジーノード別: ≥28nmの層が2024年に38.3%の収益を維持しましたが、≤5nmデバイスの市場シェアは急速に拡大しており、このノードグループは15.8%のCAGRで成長し、ピコ秒ジッター測定や10nV/√Hz以下のノイズフロアを必要とします。7nmから10nmの間では、テスターは高い電力完全性マージンと縮小する接触窓を両立させる必要があります。

* 最終用途産業別: 消費者向け電子機器が2024年に39.3%で最大の収益源でしたが、自動車およびEVアプリケーション向けのATE市場規模は、ADAS、トラクションインバーター、バッテリー管理ICのコンテンツ拡大に伴い、12.2%のCAGRで成長すると予測されています。通信インフラテスターはビームフォーミング校正ループを統合し、航空宇宙顧客は放射線耐性テストフローを指定しています。医療機器メーカーは、フェムトアンペアレベルの測定モジュールを要求しています。

地域分析

* アジア太平洋地域: 2024年に62.4%の収益を占め、台湾、韓国、中国本土、日本における300mmファブの密集したクラスターに支えられています。3nmおよび2nmノードでのファウンドリ拡張は、超低ノイズ最終テストラインへの投資を促しています。

* 北米: CHIPS Actのインセンティブにより、アリゾナ、テキサス、ニューヨークで複数のグリーンフィールドファブが建設され、パッケージ/最終およびシステムレベルステーションの新たな需要が生まれています。

* 欧州: 機能安全IC生産の増加によりシェアが拡大しており、ドイツとフランスがADASプロセッサおよびパワーモジュールのテスト能力を拡大しています。欧州チップス法は、2030年までに地域生産量を倍増させることを目指しており、テスターの注文を促進しています。

* 中東およびアフリカ: UAEとサウジアラビアが地域RFフロントエンドベンチャーに多様化資金を投入しているため、2025年から2030年にかけて9.1%のCAGRで成長すると予測されています。

競争環境

AdvantestとTeradyneは、深い研究開発パイプライン、大規模な導入基盤、広範なサービスフットプリントを活用し、2024年に世界の収益の50%以上を占める主要な市場プレーヤーです。AdvantestはV93000 EXA Scaleアーキテクチャを機械学習対応の故障シグネチャ分析で拡張し、TeradyneはUltraFLEX Plusに新しい並列電力リソースを追加しました。Cohuはサービスと消耗品を2024年の売上高の65%に成長させ、Diamondxプラットフォームで中堅MCU市場に浸透しています。FormFactorとTechnoprobeは、Advantestとプローブカード提携を結び、3DスタックDRAM向けのウェハーレベルソリューションを加速させています。ChromaやAccelRFなどのニッチサプライヤーは、フォトニクスバーンインやRF信頼性などの分野で地位を確立しています。

最近の業界動向

* 2025年5月: Advantestは、SEMICON Southeast Asia 2025でSiConic™ SoC検証、V93000 EXA Scaleアップグレード、ACSリアルタイムデータツールを発表しました。

* 2025年4月: Technoprobeのキャピタルマーケットデーでは、高帯域幅メモリプローブカードへの参入とAIワークロードに対応するための最終テスト拡張が概説されました。

* 2025年3月: Keysight TechnologiesとAnalog Devicesは、PNA-Xアナライザーと完全な信号チェーンリファレンス設計を使用して6G FR3フロントエンド特性評価を実証しました。

* 2025年3月: Chromaの58604 Photonic IC Burn-in and Reliability Test Systemが、優れた製品革新に対して2024 TOSIA Awardを受賞しました。

主要プレーヤーには、Advantest Corporation、Teradyne Inc.、Cohu Inc.、Chroma ATE Inc.、National Instruments (NI)などが挙げられます。市場集中度は中程度です。

本レポートは、半導体および組み立てられた電子デバイスの電気的・機能的検証を行う、コンピューター制御の自動テスト装置(ATE)市場に関する詳細な分析を提供しています。ATEには、ハンドラー、プローバー、テスター、および測定ハードウェアと専用ソフトウェアを統合したシステムレベルのラックが含まれ、一般的なベンチテスト機器は対象外と定義されています。

調査は、アジアのファウンドリのテストエンジニアリングマネージャーや欧州の自動車エレクトロニクスグループへのインタビューを含む一次調査、米国国勢調査局の電子機器輸出データやSEMIのウェハー開始統計などの公開情報、企業報告書、業界誌、専門データベースを用いた二次調査に基づいて実施されました。市場規模の算出と予測は、世界の半導体ウェハー開始数、スマートフォン出荷数、電気自動車生産数から必要なテスター数を導き出すトップダウンアプローチと、主要ベンダーからの出荷データを用いたボトムアップチェックを組み合わせた多変量回帰分析により行われています。データは毎年更新され、重要な市場イベントに応じて修正されるため、信頼性の高い情報が提供されています。

市場の成長を牽引する主な要因としては、7nm未満の微細化ノードの縮小による超低ノイズATEの需要増加、欧州における自動車機能安全ICテスト(ISO 26262)の急増、SiC/GaNパワーデバイスの普及による高電圧ディスクリートATEの需要促進、システムインパッケージ(SiP)の成長によるシステムレベルテスターの需要喚起、アジアにおける5G/6G RFフロントエンドの複雑化、そしてUS CHIPS ActやEU Chips Actなどのリショアリング奨励策によるテスト能力の拡大が挙げられます。

一方、市場の成長を抑制する要因としては、5nm以下のテスターにおける高い設備投資と長い回収期間、オンチップBIST(Built-In Self-Test)の採用による外部デジタルATE需要の減少、ベンダー間のインターフェース相互運用性の限定、および半導体設備投資の周期的な削減が指摘されています。

本レポートでは、テスト機器タイプ、コンポーネント、テスト段階、テクノロジーノード、エンドユーザー産業、および地域といった多角的なセグメンテーションに基づいて市場を分析しています。特に、システムインパッケージの採用と自動車の機能安全要件により、システムレベルテスターの需要が2030年まで年平均成長率(CAGR)13.7%で急増すると予測されています。地域別では、アジア太平洋地域が2024年に世界の収益の62.4%を占め、台湾、韓国、中国、日本の最先端ファブが市場を牽引しています。テクノロジーノード別では、AIや高性能コンピューティングチップの急速な採用を背景に、5nm以下のデバイスが2025年から2030年にかけてCAGR 15.8%で最も速く成長すると見込まれています。また、SiCやGaNといったワイドバンドギャップ半導体は、最大1,200Vの高電圧と高温でのテストを必要とするため、特殊な高電圧ディスクリートテスターの需要を生み出しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAdvantest Corp.、Teradyne Inc.、Cohu Inc.など主要企業の詳細なプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が網羅されています。レポートでは、市場機会と将来展望についても言及し、未開拓のニーズや潜在的な成長分野を評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 7nm未満ノードの縮小と超低ノイズATEの必要性

- 4.2.2 自動車機能安全ICテスト(ISO 26262)のEUでの急増

- 4.2.3 SiC / GaNパワーデバイスによる高電圧ディスクリートATEの推進

- 4.2.4 システムインパッケージ(SiP)の成長がシステムレベルテスターを促進

- 4.2.5 アジアにおける5G / 6G RFフロントエンドの複雑化

- 4.2.6 リショアリング奨励策(米国CHIPS法、EUチップス法)によるテスト能力の拡大

-

4.3 市場の阻害要因

- 4.3.1 5nm未満テスターの高資本集約度と長い回収期間

- 4.3.2 オンチップBISTによる外部デジタルATE需要の減少

- 4.3.3 ベンダー間インターフェースの相互運用性の制限

- 4.3.4 半導体設備投資の周期的な削減

- 4.4 バリューチェーン分析

- 4.5 規制・技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 投資分析

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 テスト機器タイプ別

- 5.1.1 メモリ

- 5.1.1.1 DRAM

- 5.1.1.2 フラッシュ

- 5.1.2 非メモリ

- 5.1.2.1 ロジック / SoC

- 5.1.2.2 ミックスドシグナルおよびアナログ

- 5.1.2.3 RF

- 5.1.3 ディスクリート

- 5.1.4 テストハンドラー

-

5.2 コンポーネント別

- 5.2.1 テスター(コアシステム)

- 5.2.2 ハンドラー

- 5.2.3 プローバー

- 5.2.4 ロード/インターフェースボードおよびソケット

-

5.3 テスト段階別

- 5.3.1 ウェハープローブテスト

- 5.3.2 パッケージ / 最終テスト

- 5.3.3 システムレベル / バーンインテスト

-

5.4 テクノロジーノード別

- 5.4.1 ≥28 nm

- 5.4.2 14-22 nm

- 5.4.3 7-10 nm

- 5.4.4 ≤5 nm

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 ITおよび電気通信

- 5.5.3 自動車およびEV

- 5.5.4 航空宇宙および防衛

- 5.5.5 ヘルスケア機器

- 5.5.6 産業および電力

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク)

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 台湾

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アドバンテスト株式会社

- 6.4.2 コーヒュー株式会社

- 6.4.3 ナショナルインスツルメンツ (NI)

- 6.4.4 フォームファクター株式会社

- 6.4.5 ホンプレシジョン (華峰)

- 6.4.6 テセック株式会社

- 6.4.7 東京エレクトロン (TEL)

- 6.4.8 ユニテスト株式会社

- 6.4.9 深セン長虹科技

- 6.4.10 ブルーチップテスターズ

- 6.4.11 MACパネルカンパニー

- 6.4.12 スターテクノロジーズ

- 6.4.13 サムスン半導体 (社内ATE)

- 6.4.14 テラダイン株式会社

- 6.4.15 クロマATE株式会社

- 6.4.16 SPEA SpA

- 6.4.17 アストロニクス株式会社

- 6.4.18 インテスト株式会社

- 6.4.19 東レエンジニアリング

- 6.4.20 杭州長川科技

- 6.4.21 エキシコン株式会社

- 6.4.22 リーダーテック

- 6.4.23 ルースインスツルメンツ

- 6.4.24 バージニアパネル株式会社

- 6.4.25 エアロフレックス株式会社 (コブハム)

- 6.4.26 アセットインターテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動試験装置、通称ATE(Automatic Test Equipment)とは、製品や部品の機能、性能、品質などを、人手を介さずに自動的に検査・評価するためのシステムを指します。これは、製造プロセスにおける品質保証と生産効率の向上に不可欠な役割を担っています。具体的には、試験対象となるデバイスや製品に電気信号や物理的な刺激を与え、その応答を測定・解析することで、設計通りの動作をしているか、あるいは不良がないかを確認します。手動による試験作業と比較して、高速かつ高精度な試験を連続して実行できる点が最大の特長です。半導体デバイス、電子部品、自動車部品、医療機器、通信機器など、多岐にわたる産業分野で導入されており、製品の信頼性確保と市場競争力の強化に大きく貢献しています。装置は、試験対象に合わせたプローブや治具、各種測定器、そしてそれらを統合的に制御するソフトウェアなどで構成され、複雑な試験シーケンスを自動で実行する能力を持っています。

自動試験装置は、その試験対象や用途によって多種多様な種類に分類されます。

まず、最も広く知られているのが「半導体試験装置」です。これは、集積回路(IC)やLSIなどの半導体デバイスの機能や性能を検査するもので、SoC(System-on-Chip)テスタ、メモリテスタ、アナログ/ミックスドシグナルテスタ、RFテスタなどがあります。SoCテスタは、スマートフォンやPCの頭脳となる複雑なLSIを、メモリテスタはDRAMやNANDフラッシュといった記憶素子を、アナログ/ミックスドシグナルテスタはアナログ回路とデジタル回路が混在するICを、RFテスタは無線通信用のICをそれぞれ専門的に試験します。また、半導体製造工程の初期段階でウェーハ上のチップを検査する「ウェーハプローバ」や、パッケージ化された最終製品を検査する「ファイナルテスタ」もこの範疇に含まれます。

次に、「基板試験装置」があります。これは、プリント基板に実装された部品や回路の検査を行うもので、「インサーキットテスタ(ICT)」は基板上の個々の部品の接続や特性を、「ファンクションテスタ(FCT)」は基板全体の機能が設計通りに動作するかを検査します。その他、デジタル回路の接続性を検査するJTAG/Boundary Scanテスタや、カメラを用いて基板の外観不良を検出する「自動光学検査装置(AOI)」も重要な役割を果たします。

さらに、「モジュール/製品試験装置」として、自動車のECU(電子制御ユニット)やセンサー、バッテリーなどを検査する「自動車部品試験装置」、スマートフォンや基地局などの通信機器を検査する装置、各種医療機器の性能を評価する装置、インバータやコンバータなどのパワーエレクトロニクス製品を検査する装置などがあります。これらの装置は、特定の製品やモジュールの最終的な機能や性能を総合的に評価するために特化されています。

自動試験装置の導入は、多岐にわたる目的と効果をもたらします。

最も主要な用途は「品質保証」です。製造された製品が設計仕様を満たしているか、不良品が混入していないかを厳格に検査することで、市場への不良品流出を未然に防ぎ、企業の信頼性を維持します。特に、製品の複雑化や高性能化が進む現代において、品質保証の重要性はますます高まっています。

次に、「生産効率の向上」が挙げられます。自動試験装置は、人手による試験に比べて圧倒的に高速で、かつ24時間体制での連続稼働が可能です。これにより、試験時間の短縮、人件費の削減、生産スループットの向上を実現し、全体的な生産コストの最適化に貢献します。

また、「製品開発」の段階においても重要な役割を担います。試作品の評価、設計検証、デバッグ作業において、自動試験装置を用いることで、迅速かつ正確なデータ収集が可能となり、開発期間の短縮と製品の早期市場投入を支援します。

さらに、「信頼性評価」にも利用されます。製品が長期にわたって安定して動作するか、あるいは特定の環境条件下(高温、低温、高湿度など)で性能を維持できるかといった評価を行うことで、製品の耐久性や寿命を保証します。

加えて、試験結果をデータとして蓄積することで、「トレーサビリティ」を確保し、万が一の不具合発生時にも原因究明や対策立案を迅速に行うことが可能になります。これは、現代の製造業において不可欠な品質管理体制の一部となっています。

自動試験装置の高度化は、様々な先端技術の融合によって支えられています。

まず、「測定技術」は装置の根幹をなすもので、高精度な電圧・電流測定、高速な信号サンプリング、RF(高周波)測定、光測定など、試験対象に応じた多様な測定能力が求められます。これらの技術は、微細化・高速化するデバイスの特性を正確に捉えるために不可欠です。

次に、「制御技術」は、試験シーケンスの精密な実行を可能にします。PLC(プログラマブルロジックコントローラ)、マイコン、FPGA(フィールドプログラマブルゲートアレイ)などが用いられ、試験対象への信号印加タイミングや測定器の制御をミリ秒単位で調整します。

「ソフトウェア技術」も極めて重要です。試験プログラムの開発環境(IDE)、試験データの自動解析、統計処理、そしてGUI(グラフィカルユーザーインターフェース)の開発などが含まれます。近年では、AI(人工知能)や機械学習を活用した不良予測、試験条件の最適化、故障診断なども進められています。

「メカトロニクス」は、物理的な試験環境を構築するために不可欠です。ロボットアームによる試験対象の自動搬送、プローブの精密な位置決め、試験治具の設計、さらには熱対策や振動対策といった要素が含まれます。

「通信技術」は、装置内の各モジュール間や、上位システムとのデータ連携を担います。GPIB、Ethernet、USB、PXI、LXIなどの標準インターフェースが広く利用されています。

また、「画像処理技術」は、自動光学検査装置(AOI)などで外観不良を検出するために用いられ、高解像度カメラと高度な画像解析アルゴリズムが組み合わされます。

最近では、「クラウドコンピューティング」を活用し、複数の試験装置から得られるデータを集中管理し、遠隔での監視や分析、さらには分散処理を行うことで、より効率的な品質管理と生産最適化を目指す動きも加速しています。

自動試験装置市場は、近年、複数の要因によって力強い成長を続けています。

主要な成長ドライバーの一つは、「IoT(モノのインターネット)、5G通信、AI(人工知能)、EV(電気自動車)といった先端技術の急速な普及」です。これらの技術は、高性能かつ複雑な半導体デバイスや電子部品を大量に必要とし、それに伴い、これらの部品の品質と信頼性を保証するための自動試験装置の需要が拡大しています。特に、車載半導体やパワー半導体、高周波デバイスなどの需要増加は顕著です。

また、「製品の品質要求の高度化と信頼性向上へのニーズ」も市場を牽引しています。消費者の品質に対する期待が高まる中、メーカーはより厳格な品質管理体制を構築する必要があり、自動試験装置はその中核を担います。

さらに、「人件費の高騰や労働力不足」は、製造業における自動化推進の大きな動機となっています。手動試験から自動試験への移行は、人件費の削減だけでなく、24時間稼働による生産性向上にも直結します。

グローバル競争の激化も、生産性向上とコスト削減圧力を生み出し、自動試験装置の導入を加速させています。効率的な生産体制と高品質な製品は、国際市場での競争力を維持するために不可欠です。

一方で、市場には課題も存在します。試験対象の多様化と複雑化は、試験装置自体の開発コストを高め、試験プログラム開発の複雑化を招いています。また、試験時間のさらなる短縮要求や、試験データのセキュリティ確保も重要な課題として認識されています。これらの課題に対し、メーカーは技術革新とソリューション提供を通じて対応しています。

自動試験装置の将来は、技術革新と産業構造の変化によって、さらなる進化を遂げることが期待されています。特に、AIや機械学習の導入による試験の自動化・最適化、ビッグデータ解析による品質予測と改善、そしてクラウド連携による遠隔監視やデータ共有の促進が、その進化の核となるでしょう。また、試験装置の小型化、多機能化、そして他の製造プロセスとのシームレスな統合も進み、スマートファクトリーの中核的な要素としての役割を強化していくと考えられます。これらの進化は、製造業全体の生産性向上と品質保証体制の強化に大きく貢献し、新たな価値創造を促進するでしょう。