低照度イメージング市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

低照度イメージング市場は、センサー技術(CCD、表面照射型CMOSなど)、スペクトル範囲(可視光、近赤外線など)、用途(科学・産業用イメージング、医療・ライフサイエンス用イメージングなど)、イメージングデバイスの種類(イメージセンサー、カメラモジュールなど)、エンドユーザー産業(家電、自動車など)、および地域で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

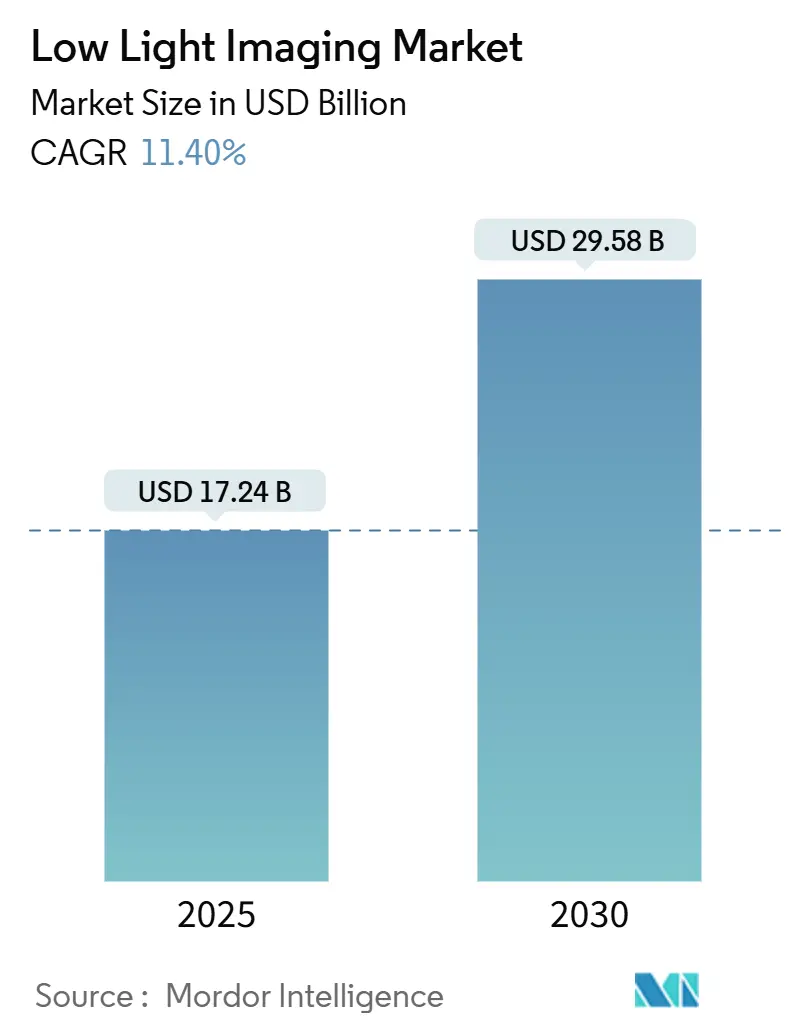

低照度イメージング市場は、2025年には172.4億米ドルと推定され、2030年には295.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.40%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場概要

現在の成長軌道は、プロフェッショナルグレードの夜間撮影機能を持つスマートフォンの普及、L2+自動運転車に対する安全要件の高まり、新興経済圏におけるセキュリティインフラの継続的なアップグレードによって推進されています。センサーメーカーは、新しい裏面照射型(BSI)および積層型CMOSアーキテクチャを通じてコストパフォーマンスの障壁を下げ、ソフトウェア定義のイメージングパイプラインにより、ハンドセットベンダーはセンサーフットプリントを拡大することなく、より明るい画像を提供できるようになりました。自動車OEMは24時間365日の視覚機能を標準化しており、これにより非常に高いダイナミックレンジと高速グローバルシャッターを備えたセンサーの需要が増幅されています。2nm以下のウェハーの材料価格上昇は短期的なコスト圧力を引き起こしていますが、多地域での工場投資は最終的な供給緩和を示唆しています。結果として、低照度イメージング市場は、ディスクリートハードウェア競争から、より高いマージンと利用事例の拡大を可能にする統合型ハードウェア・ソフトウェアソリューションへと移行し続けています。

主要レポートのポイント

* センサー技術別: 裏面照射型CMOSが2024年に43.7%の市場シェアを占め、積層型CMOSは2030年までに12.5%の最速CAGRを記録すると予測されています。

* スペクトル範囲別: 可視光帯域イメージングが2024年の収益の44.7%を占め、短波赤外線(SWIR)は同期間に12.8%のCAGRで拡大すると予測されています。

* アプリケーション別: セキュリティおよび監視が2024年の低照度イメージング市場規模の37.1%を占め、宇宙および天文学は2030年までに13.1%の最速CAGRで成長すると見込まれています。

* イメージングデバイスタイプ別: イメージセンサーが2024年の収益の47.2%を占め、カメラモジュールは2030年までに13.2%のCAGRで成長すると予想されています。

* エンドユーザー産業別: 消費者向け電子機器が2024年の売上高の49.2%を占めましたが、自動車アプリケーションは2030年までに13.8%の最高のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に41.2%の主要なシェアを占め、予測期間中も12.7%の最速CAGRを記録すると予測されています。

* 競争面: ソニーは2024年に世界のCMOSセンサー出荷量の約53%を維持し、低照度イメージング市場における継続的なリーダーシップを強調しています。

グローバル低照度イメージング市場のトレンドと洞察

促進要因

* スマートフォン中心の低照度写真ブーム: ナイトモード写真は、ミッドレンジおよびハイエンドスマートフォンの決定的な購入基準となっています。サムスンの200MP ISOCELL HP9望遠センサーは、新しいマイクロレンズスタックを採用し、ピクセルあたりの光子を増やし、周囲光が5ルクス以下の場合の信号対雑音比を向上させています。ソニーのLYT-818はランダムノイズを0.95e-に低減し、メガピクセル競争から量子効率の向上へと軸足を移しています。コンテンツ中心のソーシャルネットワークは、ユーザーが低照度画像をリアルタイムで共有するため、この競争を激化させています。OmniVisionのQuad-Phase Detectionオートフォーカスと裏面照射を組み合わせた50MPモバイルセンサーは、競争上の差別化がアッパーミッドレンジの価格帯にも広がっていることを示しています。これにより、低照度イメージング市場は量的なレバレッジを獲得し、ウェハーコストのインフレを一部相殺しています。

* BSI-CMOSおよび積層型センサーアーキテクチャの進歩: 裏面照射型CMOSは10年以上前から主流ですが、最近の反復では、フォトダイオード、ロジック、メモリを積層して信号経路を短縮し、フルウェル容量を向上させる3次元積層に焦点が当てられています。韓国の研究者は、CBIC電極材料を使用して応答性を0.29A/Wに高め、外部冷却なしで122dBのダイナミックレンジを拡張しました。ソニーのIMX925産業用センサーは、積層型フォーマットにグローバルシャッターを統合し、394fpsを出力することで、ロボット工学や品質検査における性能の可能性を示しています。ニコンのZ6 IIIに搭載された部分積層型フルフレームチップは、ハイブリッド積層がプロフェッショナルカメラにも拡大していることを裏付けています。これらのブレークスルーは、低照度イメージング市場全体の製品ロードマップを変えています。

* AIを活用した計算イメージングパイプライン: 画像キャプチャは、純粋な光学的制約からアルゴリズム最適化へと移行しています。PropheseeのMetavisionデブラーエンジンは、Snapdragon 8 Gen 3向けに最適化されており、イベントベースのフレームデータを融合して、30ルクス以下のシーンでのモーションブラーを除去します。清華大学のTianmoucチップは、帯域幅を90%圧縮しながら10,000fpsに達し、自律型ドローンでの低遅延意思決定を可能にしています。香港大学のニューロモルフィック露光コントローラーは、ミリ秒レベルの露光調整により、日中の運転における物体検出精度を47.3%向上させています。これらの革新は、大型センサーへの依存度を下げ、ひいては低照度イメージング市場全体の部品表戦略に影響を与えています。

* セキュリティおよび監視における24時間365日視覚の需要: 都市化と進化する脅威ベクトルにより、自治体や企業は夜間でもフルカラー映像を提供するカメラに注目し続けています。HikvisionのDarkFighter 2.0は、ƒ/1.0光学系とディープラーニング分析を融合させ、1ルクス以下のシーンでの物体分類を可能にしています。KingRayは、0.002ルクスまで色精度を維持するAIパトロールロボット向けのフルカラーナイトビジョンセンサーを導入し、固定設置以外の展開を広げています。IronYunとNVIDIAは、希薄な照明下でのフォレンジック検索精度を高める生成AIアプリケーションを実証し、オペレーターの作業負荷を軽減しています。24時間365日カラー映像を提供する大口径CMOSカメラは、公共エリア監視の基本仕様になりつつあります。したがって、セキュリティのアップグレードは、低照度イメージング市場における販売量を支え続けています。

* L2+自動運転車向けの低照度イメージング: 自動運転技術の進化に伴い、夜間や悪天候下での視認性は極めて重要です。L2+レベルの自動運転車では、高ダイナミックレンジと高速グローバルシャッターを備えたセンサーが不可欠であり、これが市場の成長を強く牽引しています。

* 夜明け/夕暮れの農業技術ドローン分析: 農業分野では、ドローンが夜明け前や夕暮れ時に飛行し、NIRインデックスを使用して作物のストレスを監視するなど、低照度イメージング技術の新たな応用が生まれています。

抑制要因

* 次世代イメージセンサーのコスト上昇: 1.4nmで処理されるウェハーは、2028年までに45,000米ドルの価格になると予想されており、今日の2nmプロセスよりも50%高くなります。設備投資は依然として高く、ソニーだけでも6年間で100億米ドルをセンサーラインに投資しました。日本のチップメーカーコンソーシアムは2029年までに310億米ドルの新規生産能力を計画していますが、短期的な価格上昇は量産型ハンドセットのマージンを圧迫し、低照度イメージング市場の低価格帯におけるカメラのアップグレードを遅らせています。

* 半導体サプライチェーンのボトルネック: 生産ネットワークは地理的に集中したままです。Toppanは、現地生産を40%増やすために、重要なフィルター生産を中国に移転しました。アナリストは2025年初頭までに正常化すると予測していますが、地政学的な摩擦と成熟ノードのバックログにより、リードタイムは不安定なままです。自動車OEMは、デュアルソーシングによってヘッジしており、Onsemiは自社工場とファウンドリパートナーを組み合わせてEyeSightセンサーの需要を緩衝しています。このような多様化は、低照度イメージング市場を部分的に保護しますが、在庫コストを上昇させます。

* 非冷却設計における熱ノイズフロアの限界: 高性能アプリケーションでは、非冷却設計における熱ノイズが性能の限界となり、特に極めて低い光量下での画像品質に影響を与えます。

* 夜間監視に対するプライバシーおよび規制上の反発: ヨーロッパや北米では、夜間監視システムに対するプライバシー懸念や規制強化が、市場の成長を一部抑制する可能性があります。

セグメント分析

* センサー技術別: 積層型CMOSがプレミアム性能を再定義

裏面照射型CMOSは、2024年の低照度イメージング市場の収益の43.7%を占めました。メーカーは、光子吸収を高め、大量のモバイル生産に適しているため、このアーキテクチャを好んでいます。しかし、積層型CMOSは、フォトダイオード、ADC、メモリを別々の層に配置できるため、2030年までに12.5%のCAGRを達成すると予測されています。これにより、本質的に相互接続が短縮され、高速移動シーンでのフレームレートが向上します。IMX925グローバルシャッターセンサーは、産業用ロボットにおける付加価値を示し、ニコンの部分積層型フルフレームセンサーは、プロフェッショナルカメラでの幅広い採用を示唆しています。積層技術の歩留まりが向上するにつれて、従来のBSIは徐々に価格に敏感な層へと移行する可能性があります。この移行は、低照度イメージング市場がピクセル数よりも統合密度とオンチップ処理を重視するようになっていることを強調しています。

市場参加者はこのトレンドを強化しています。ソニーのPregius S技術は、積層型CMOSとグローバルシャッターを組み合わせ、工場自動化のニーズに合致する24.55MPで394fpsを達成しています。韓国のCBIC電極の革新は、積層アプローチが依然として材料集約型であることを示していますが、市場が2e-以下のノイズフロアを要求するにつれて、性能が勝利しました。予測期間中、積層アーキテクチャはプレミアムハンドセット契約の半分を占める可能性がありますが、BSI CMOSはユニット駆動型セグメントにとって不可欠なままです。したがって、ベンダーは、低照度イメージング市場内の異なる価格帯をカバーするために、デュアルロードマップのバランスを取る必要があります。

* スペクトル範囲別: SWIR需要がニッチを超えて拡大

可視光帯域センサーは、2024年の出荷量の44.7%を占めました。スマートフォン、ノートブック、主流の監視システムは、ディスプレイと分析がRGBコンテンツに最適化されているため、この範囲に依存し続けています。短波赤外線(SWIR)は、一桁のシェアを占めていますが、12.8%のCAGRで上昇すると予測されています。産業用マシンビジョンシステムは、水分やポリマー組成を検査するためにSWIRを採用しており、軍は遮蔽物下でのより広範な状況認識を求めています。LynredによるNew Imaging Technologiesの買収は、商用SWIRカメラへのこの転換を強調しています。量子ドット光検出器は、すでにカットオフ波長を18µmまで拡張しており、超長波アプリケーションの将来の道筋を作り出しています。2030年までに、SWIRモジュールはスマート農業や医療内視鏡に浸透し、低照度イメージング市場に増分的な販売量を追加すると予想されています。

近赤外線は、自動車のドライバー監視システムやスマートフォンの顔認証に不可欠なままであり、LWIRは防衛熱画像処理において特殊な役割を維持しています。単一ピクセルで可視光とNIR感度を組み合わせるベンダーは、スマートホームカメラの部品表を削減する多目的デバイスを販売できます。したがって、スペクトル多様化は、低照度イメージング業界における消費者サイクルに直面するサプライヤーにとって戦略的なヘッジとなります。

* アプリケーション別: 宇宙および天文学が最高の軌道を記録

セキュリティおよび監視は、2024年の支出の37.1%を占めました。大規模な都市全体のカメラ展開とAI対応のビデオ分析は、繰り返しセンサー需要を生み出しています。しかし、宇宙および天文学アプリケーションは、13.1%のCAGRで上昇すると予測されています。NASAは、0.3e以下のノイズを持つ超伝導検出器を実証しており、広視野スリットレス分光器は、地球の大気圏上で高い感度を必要とする系外惑星探査に対応しています。地球観測衛星を目指す商業団体は、放射線耐性と高速読み出しのためにCCDよりもCMOSを好んでいます。科学および産業用イメージングは、半導体検査や材料研究における安定した交換サイクルが続いています。医療およびライフサイエンス研究所は、リアルタイムの外科的ガイダンスのためにNIRおよび蛍光イメージングを引き続き採用しています。これらの多様な需要は、低照度イメージング市場全体の規模を拡大しています。

宇宙への関心の高まりは、サプライヤーに放射線耐性のある超低ノイズセンサーの開発を促しています。一方、スマートフォンメーカーは、同じ量子効率の改善を利用して、天体写真モードで消費者を驚かせ、技術の相互受粉を実証しています。結果として、低照度イメージング市場は、異なる垂直分野にわたる好循環のイノベーションから恩恵を受けています。

* イメージングデバイスタイプ別: カメラモジュールがディスクリートセンサーを上回る

イメージセンサーは、すべてのダウンストリームモジュールがダイを必要とするため、2024年の収益の47.2%を維持しました。しかし、完全に統合されたカメラモジュールは、13.2%のCAGRで拡大すると予測されています。スマートフォンOEMは、設計サイクルを短縮するために、ウェハーレベル光学系、アクチュエーター、および新興のAIコプロセッサーを含むターンキーモジュールを要求しています。OmniVisionの1インチセンサーは、18ストップのダイナミックレンジを持ち、フラッグシップハンドセットのリファレンスカメラモジュールに搭載されています。Teledyne e2vとAiry3Dは、2MPグローバルシャッター設計内に3D深度マッピングを組み込むために協力し、価値がパッケージ内機能へと移行していることを証明しています。AR/VRデバイスは、Metaの最近の特許出願に記載されているように、柔軟な相互接続テープをさらに推進するでしょう。結果として、モジュールアセンブラーは低照度イメージング市場で交渉力を獲得し、純粋なダイベンダーは共同革新を行うか、コモディティ化のリスクを負う必要があります。

完全なカメラは、特注の光学系を必要とする科学、映画、マシンビジョンのニッチ分野では依然として重要です。照明器、液体レンズ、スペクトルフィルターなどのアクセサリーは、付帯的な収益を生み出しますが、モジュールベンダーによる垂直統合に対して脆弱です。競争力を維持するために、コンポーネントサプライヤーは、モジュールパイプラインに直接組み込まれる独自のコーティングやAIアルゴリズムを追加しています。この共生的な進化は、低照度イメージング市場のより広範なエコシステム成長を支えています。

* エンドユーザー産業別: 自動車が主要な成長エンジンに

スマートフォン、スマートスピーカー、ウェブカメラにより、消費者向け電子機器は2024年に49.2%のシェアを維持しましたが、交換サイクルが長くなるにつれてCAGRは鈍化しています。対照的に、自動車センサーは年間13.8%で成長すると予測されています。これは、各電気自動車が現在、外部ADASカメラ、ドライバー監視、および乗員検知を統合しているためです。ソニーは、2025年までに車両あたり8台、2028年までに最大12台のカメラを予測しています。スバルは、次世代のEyeSightシステムにOnsemiのHyperluxセンサーを選択し、夕暮れ時の運転に不可欠な140dBのダイナミックレンジを挙げています。ヘルスモニタリングは、OmniVisionとPhilipsが単一のNIRイメージャーと脈拍および呼吸分析を統合することで、さらにコンテンツを追加しています。軍事および防衛予算は、低照度ターゲティングポッドやハンドヘルドゴーグルのアップグレードを推進し、産業用マシンビジョンは暗い倉庫を自動化しています。多様な利用事例は、低照度イメージング市場全体で持続的な需要曲線を保証しています。

商用車も、規制により死角カメラが義務付けられているため、センサーの装着率を増分的に高めています。農業用ドローンは、夜明け前に飛行してNIRインデックスを使用して作物のストレスを監視し、別の自動車関連チャネルを追加しています。ユーティリティからインテリジェンスへの進化は、イメージングをモビリティプラットフォームの中心的なコンポーネントとして確立し、低照度イメージング市場の構造的成長を強化しています。

地域分析

アジア太平洋地域は、統合された半導体サプライチェーン、政府のインセンティブ、および膨大なスマートフォンユーザーベースにより、2024年の収益の41.2%を占めました。中国の国内ダイナミックビジュアルセンサー部門には、ソニー、Prophesee、Hillhouse Technologyなどのプレーヤーが名を連ね、地域競争を共同で増幅しています。日本と韓国の企業はプレミアム層を牽引しており、ソニーはサムスンと自動車用チップで協力し、生産能力の割り当てを確保しています。台湾のファウンドリは、積層型CMOSノードをサポートするために12インチウェハーラインを拡張し、世界的な工場不足にもかかわらずエコシステムの回復力を確保しています。APACの都市人口の80%以上で5Gカバレッジが80%を超え、消費者は低照度ビデオをライブストリーミングし、地域のセンサー需要を強化しています。

北米は、販売量ではアジア太平洋地域に劣りますが、自動運転車や防衛における技術採用をリードしています。カリフォルニアのスタートアップエコシステムは、ニューロモルフィックセンサーやイベントベースセンサーを商業化し、次世代アーキテクチャ実験に資金を供給する投資フローを引き付けています。スマートシティパイロットに対する連邦政府の資金提供は、交通ハブ全体でAI強化型監視カメラの調達を刺激し、低照度イメージング市場全体の売上を増加させています。ヨーロッパは、厳格なプライバシー規制とより安全な道路への推進のバランスを取っています。Euro NCAPの2026年基準は、高度な夜間歩行者検出を要求しており、ドイツのプレミアムOEMにおけるカメラのアップグレードを加速させています。中東は、メガプロジェクトのためにインフラを近代化し、スタジアムや空港のセキュリティのために24時間365日のビデオ分析を採用しています。南米は、産業オートメーションと拡大するeコマース物流に関連して、徐々に採用が進んでいます。

為替変動は二次的な役割を果たします。円安は日本の輸出業者に利益をもたらしますが、円高は韓国のマージンを圧迫します。貿易政策も供給を形成します。高度なリソグラフィ装置に対する輸出規制は、中国のセンサー工場に成熟ノードに焦点を当てることを強制し、プレミアムセグメントを外国サプライヤーに開放しています。予測期間中、アジア太平洋地域は製造ハブであり最大の最終市場であり続ける一方、規制要件によりヨーロッパと北米はプレミアム自動車およびセキュリティ分野で戦略的な地域となります。これらの地域ダイナミクスは、低照度イメージング市場のバランスの取れた拡大を保証します。

競争環境

ソニーは、ウェハーレベル光学系、積層ピクセル設計、および独自のアルゴリズムへの数十年にわたる投資により、2024年に53%の出荷シェアを維持しました。このような垂直統合は、競合他社が匹敵できない規模の経済を生み出しています。サムスンは、メモリとロジックの専門知識を活用して200MPモバイルセンサーを推進していますが、OmniVision、GalaxyCore、Onsemiが高成長ニッチに特化しているため、シェアの統合は困難です。したがって、競争環境は中程度に集中しており、上位5社のベンダーが収益の約78%を占めています。この集中により、ユニット需要が多様化しても平均販売価格は堅調に推移しています。

新興の挑戦者は、ターゲットを絞った戦略を採用しています。GalaxyCoreは、中国のAIメガネやエントリーレベルの自動車カメラにサービスを提供することで利益を3倍にし、プレミアムハンドセットの競争を回避しました。浜松ホトニクスは、BAE Systemsのイメージンググループ(現在のFairchild Imaging)を買収することで科学ポートフォリオを強化し、低ノイズCMOSのノウハウを確保しました。MetaのAR/VR特許出願は、非伝統的な電子機器大手からの将来の競争を強調しており、ソフトウェアエコシステムがセンサーの機能セットを決定することを示唆しています。LynredによるNITの買収は、SWIRサプライベースを統合し、産業ユーザーにワンストップの製品を提供しています。

パートナーシップが戦略的動きを支配しています。AMDはEnosemiを買収し、フォトニクスとコンピューティングを融合させてAIワークロードに対応しました。OmniVisionとAVIVAは、ソフトウェア定義車両向けのASA準拠カメラシステムを共同開発するために提携し、進化する自動車規格への準拠を保証しています。Onsemiは、DENSOとのパートナーシップを株式連携を通じて拡大し、次世代ADASチップの長期供給を保証しています。特殊な利用事例が拡大するにつれて、低照度イメージング市場における将来のリーダーシップは、全面的な統合よりも協調的なイノベーションによって形成されるでしょう。

低照度イメージング業界のリーダー

* ソニーグループ株式会社

* サムスン電子株式会社

* OmniVision Technologies, Inc.

* STMicroelectronics N.V.

* onsemi (On Semiconductor Corporation)

最近の業界動向

* 2025年6月: ソニーセミコンダクタソリューションズは、車載LiDAR向けに積層型SPAD深度センサーIMX479を発表し、20fpsで300m先の物体を検出可能にしました。

* 2025年5月: AMDはEnosemiを買収し、AIシステム向けコパッケージド光学系の開発を加速させました。

* 2025年4月: OMNIVISIONは、18ストップのダイナミックレンジと8Kビデオを提供する1インチセンサーをフラッグシップスマートフォン向けに発表しました。

* 2025年4月: OMNIVISIONは、消費者向けおよびセキュリティデバイス全体で常時オンのプレゼンス検出を可能にする単一のインテリジェントセンサーを発表しました。

* 2025年2月: Deepnightは、セキュリティおよびモビリティ市場を対象としたAIナイトビジョンソフトウェアのために550万米ドルを調達しました。

* 2025年1月: OmnivisionとAVIVAは、ソフトウェア定義車両向けのASA準拠カメラシステムを共同開発するための覚書に署名しました。

低照度イメージング市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

1. 市場定義と概要

本調査における低照度イメージング市場は、コンシューマー、車載、セキュリティ、科学、産業用途において、10ルクス以下の光環境下での画像取得を可能にする可視光から近赤外線までのセンサー、カメラモジュール、および統合されたソフトウェアパイプラインを対象としています。可視光域の機能を持たない単体の長波長熱画像装置は対象外です。

2. 市場規模と成長予測

低照度イメージング市場は、2025年には172.4億米ドルに達し、2030年までには295.8億米ドルに成長すると予測されています。

3. 市場の主要な推進要因

市場成長を牽引する主な要因としては、スマートフォンにおける低照度撮影機能の普及、BSI-CMOSや積層型センサーアーキテクチャの技術進歩、AIを活用したコンピュテーショナルイメージングパイプラインの進化が挙げられます。また、24時間監視を可能にするセキュリティ・監視システム、L2+レベルの自動運転車、夜明けや夕暮れ時の農業技術ドローンからの需要も高まっています。

4. 市場の主要な阻害要因

一方で、次世代イメージセンサーのコスト上昇、半導体サプライチェーンのボトルネック、非冷却設計における熱ノイズフロアの限界、夜間監視に対するプライバシーおよび規制面からの反発が市場の成長を抑制する要因となっています。

5. 主要な市場トレンドと洞察

* 最も急速に成長しているセンサー技術: 積層型CMOSセンサーは、フォトダイオードとロジックを異なる層に統合することで、高いフレームレートと低ノイズを実現し、年平均成長率(CAGR)12.5%で拡大しています。

* 車載需要の急増: L2+レベルの自動運転システムでは車両あたり最大12台のカメラが必要とされ、24時間体制の視覚能力を追求するOEMの動きにより、車載用低照度センサーはCAGR 13.8%で成長しています。

* 市場をリードする地域: アジア太平洋地域は2024年の収益の41.2%を占め、半導体製造の集中と大規模な消費者基盤を背景に、年間12.7%の成長が見込まれています。

* AIアルゴリズムの影響: コンピュテーショナルイメージングにより、より小型のセンサーでも明るい画像を提供できるようになり、購入者は現在、生のピクセルサイズと同様にISP(画像信号処理)とAIスタックの品質を重視しています。

* 短期的な最大の阻害要因: 2nm以下のノードにおけるウェハーコストの高騰がセンサー価格を押し上げ、新しい製造施設が生産規模を拡大するまで、量産型スマートフォンの予算を圧迫しています。

6. 市場のセグメンテーション

市場は、センサー技術、スペクトル範囲、アプリケーション、イメージングデバイスタイプ、エンドユーザー産業、および地域といった多角的な視点から詳細に分析されています。

7. 調査方法論

本レポートは、日本、ドイツ、アジア、湾岸地域の主要企業への一次調査、公開データセットや学術論文、特許情報、企業年次報告書などの二次調査を含む堅牢な方法論に基づいています。市場規模の算出と予測には、トップダウンモデルとボトムアップモデルを組み合わせた手法が用いられ、スマートフォンにおける低照度機能の搭載率やL2+車両のカメラ数などの主要変数が考慮されています。データは定期的に検証・更新されています。

8. 競争環境

市場の競争環境についても分析されており、ソニーグループ、サムスン電子、オムニビジョン・テクノロジーズ、STマイクロエレクトロニクス、オンセミ、キヤノン、パナソニックホールディングス、テラダイン・テクノロジーズ、浜松ホトニクスなど、多数の主要企業がプロファイルされています。

9. 市場機会と将来の展望

レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォン中心の低照度写真ブーム

- 4.2.2 BSI-CMOSおよび積層センサーアーキテクチャの進歩

- 4.2.3 AIを活用したコンピュテーショナルイメージングパイプライン

- 4.2.4 24時間365日の視覚に対するセキュリティおよび監視の需要

- 4.2.5 L2+自動運転車向けの低照度イメージング

- 4.2.6 夜明け/夕暮れの農業技術ドローン分析

-

4.3 市場の阻害要因

- 4.3.1 次世代イメージセンサーのコスト上昇

- 4.3.2 半導体サプライチェーンのボトルネック

- 4.3.3 非冷却設計における熱ノイズフロアの限界

- 4.3.4 夜間監視に対するプライバシーと規制の反発

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 センサー技術別

- 5.1.1 CCD

- 5.1.2 表面照射型CMOS

- 5.1.3 裏面照射型 (BSI) CMOS

- 5.1.4 積層型CMOS

-

5.2 スペクトル範囲別

- 5.2.1 可視光

- 5.2.2 近赤外線 (NIR)

- 5.2.3 短波長赤外線 (SWIR)

- 5.2.4 熱/長波長赤外線 (LWIR)

-

5.3 用途別

- 5.3.1 科学・産業用イメージング

- 5.3.2 医療・ライフサイエンスイメージング

- 5.3.3 セキュリティ・監視

- 5.3.4 宇宙・天文学

- 5.3.5 低照度撮影 (消費者向け)

-

5.4 イメージングデバイスタイプ別

- 5.4.1 イメージセンサー

- 5.4.2 カメラモジュール

- 5.4.3 完成カメラ

- 5.4.4 アクセサリー (照明器、光学部品)

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車

- 5.5.3 軍事・防衛

- 5.5.4 産業製造

- 5.5.5 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 台湾

- 5.6.4.6 オーストラリア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソニーグループ株式会社

- 6.4.2 サムスン電子株式会社

- 6.4.3 オムニビジョン・テクノロジーズ株式会社

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 onsemi(オン・セミコンダクター・コーポレーション)

- 6.4.6 キヤノン株式会社

- 6.4.7 パナソニックホールディングス株式会社

- 6.4.8 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.9 浜松ホトニクス株式会社

- 6.4.10 ピックスアート・イメージング株式会社

- 6.4.11 ハイマックス・テクノロジーズ株式会社

- 6.4.12 Gpixel NV

- 6.4.13 ams-OSRAM AG

- 6.4.14 FLIRシステムズ(テレダインFLIR)

- 6.4.15 L3ハリス・テクノロジーズ株式会社

- 6.4.16 BAEシステムズplc

- 6.4.17 レオナルドDRS株式会社

- 6.4.18 ハイクビジョン・デジタルテクノロジー株式会社

- 6.4.19 ダーファ・テクノロジー株式会社

- 6.4.20 バスラーAG

- 6.4.21 アライドビジョン・テクノロジーズGmbH

- 6.4.22 赤外線統合システムズ株式会社(IRISYS)

- 6.4.23 ニューイメージングテクノロジーズ(NIT)

- 6.4.24 エクセリタス・テクノロジーズ・コーポレーション

- 6.4.25 リンレッド(タレスグループ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低照度イメージングとは、非常に暗い環境下や光量が極めて少ない状況において、鮮明で高品質な画像を撮影・生成する技術の総称でございます。人間の視覚が機能しにくいような微弱な光条件下でも、対象物の形状、色、動きなどを正確に捉えることを目的としています。この技術は、限られた光子数の中でいかにノイズを抑え、信号を増幅し、詳細な情報を引き出すかという課題に取り組むものであり、その実現には高度なセンサー技術、光学技術、そして画像処理技術が不可欠でございます。特に、信号対ノイズ比(SNR)の低い環境下での画像取得は、従来のカメラシステムにとって大きな挑戦であり、低照度イメージングはこれを克服するための様々なアプローチを包含しています。

低照度イメージングの技術は多岐にわたります。まず、センサー技術の進化が挙げられます。代表的なものとして、より多くの光子を捉えるために画素サイズを大きくする、あるいは裏面照射型(BSI)センサーのように光の経路を最適化する設計が普及しています。さらに、電子増倍型CCD(EMCCD)や科学用CMOS(sCMOS)センサーは、微弱な信号を電気的に増幅することで、極めて高い感度を実現し、天文学や生物学研究などの分野で利用されています。近年では、単一光子アバランシェダイオード(SPAD)センサーのように、光子一つ一つを検出できる超高感度センサーも開発されており、時間分解能を活かした3Dイメージングなどへの応用が期待されています。次に、光学技術の貢献も重要です。大口径レンズの使用は、より多くの光を集めることでセンサーに到達する光子数を増やし、低照度下での撮影能力を向上させます。また、イメージインテンシファイア(I.I.)は、入射した光子を電子に変換し、これを加速・増幅して再び光子に変換することで、画像を劇的に明るくする伝統的な夜間視認技術として知られています。さらに、計算機イメージング、すなわちコンピュテーショナルフォトグラフィーの進化も目覚ましいものがあります。これは、複数の画像を合成してノイズを低減したり、露出の異なる画像を組み合わせてダイナミックレンジを拡大したりする技術です。特に、ディープラーニングを用いた画像処理は、ノイズ除去、解像度向上、色再現性の改善など、低照度下で撮影された画像の品質を飛躍的に向上させています。AIは、人間の目では捉えきれない微細なパターンや特徴を学習し、画像を再構築することで、これまでの物理的な限界を超えたイメージングを可能にしています。

低照度イメージングの用途は非常に広範です。民生分野では、スマートフォンの「ナイトモード」機能がその代表例であり、暗い場所でも手軽に美しい写真を撮影できるようになりました。デジタルカメラやビデオカメラにおいても、高感度センサーと高度な画像処理技術の組み合わせにより、夜景や室内での撮影性能が向上しています。セキュリティ・監視分野では、夜間の防犯カメラや監視システムにおいて、不審者の特定や状況把握に不可欠な技術です。自動車分野では、自動運転や先進運転支援システム(ADAS)において、夜間やトンネル内での歩行者や障害物検知の精度を高めるために、低照度カメラが重要な役割を担っています。医療分野では、蛍光イメージングや内視鏡検査において、微弱な生体信号を捉えることで、診断の精度向上に貢献しています。科学研究分野では、天文学における遠方銀河の観測や、生物学における細胞レベルの微細な現象の観察など、極限の光条件下でのデータ取得に不可欠です。産業分野では、暗所での品質検査やロボットビジョンなどに応用され、生産性の向上に寄与しています。防衛・軍事分野では、夜間作戦用の暗視装置や偵察システムとして、その重要性は言うまでもありません。

関連技術としては、まず高度な画像処理アルゴリズムが挙げられます。ノイズ除去、シャープネス強調、コントラスト調整、色補正など、撮影された画像の品質を最適化するための技術は、低照度イメージングの性能を大きく左右します。特に、AIや機械学習の進化は、これらの処理をより高度かつ効率的に行うことを可能にしました。また、光学設計技術も重要であり、レンズのF値(明るさ)や収差補正、反射防止コーティングなどが、光の収集効率と画質に直接影響を与えます。半導体製造技術の進歩は、より高感度で低ノイズなイメージセンサーの開発を可能にし、低照度イメージングの基盤を支えています。さらに、熱画像(サーマルイメージング)技術は、光ではなく物体が放出する熱を検出するため、完全な暗闇でも機能するという点で、低照度イメージングと相補的な関係にあります。LiDAR(光検出・測距)やレーダーといった距離計測技術も、暗所での環境認識においてカメラと組み合わせて利用されることが多く、総合的な認識システムの構築に貢献しています。

市場背景としては、スマートフォンの普及と高性能化、自動運転技術の発展、そしてセキュリティ意識の高まりが、低照度イメージング市場を牽引しています。消費者は、あらゆる条件下で高品質な画像を求めるようになり、メーカーはこれに応える形で、より優れた低照度性能を持つ製品を開発しています。特に、AI技術の進化は、ソフトウェアによる画像補正の可能性を大きく広げ、ハードウェアの限界を超えた性能向上を実現しています。主要なイメージセンサーメーカーやカメラメーカーは、この分野の研究開発に多大な投資を行っており、競争が激化しています。また、エッジAIの進展により、デバイス上でリアルタイムに高度な画像処理を行うことが可能になり、より迅速かつ効率的な低照度イメージングソリューションが求められています。

将来展望としては、AIとセンサー技術のさらなる融合が鍵となります。ディープラーニングモデルは、より複雑なノイズパターンを識別し、失われた情報を推測することで、人間の視覚では捉えきれないレベルの画像再構築を可能にするでしょう。量子イメージングのような、光の量子的な特性を利用した新しいイメージング技術も研究されており、将来的には単一光子レベルでのイメージングがより一般的になる可能性があります。イベントベースカメラのような、変化のみを記録するセンサーは、極めて高いダイナミックレンジと低遅延を実現し、特に高速で動く物体を低照度下で捉える用途での応用が期待されます。また、ハイパースペクトルイメージングやマルチスペクトルイメージングといった、より多くの波長情報を取得する技術と組み合わせることで、単なる明るさだけでなく、対象物の材質や組成に関する情報も低照度下で得られるようになるかもしれません。デバイスの小型化と低消費電力化も引き続き重要なテーマであり、これにより低照度イメージング技術は、さらに多様なデバイスやアプリケーションに組み込まれていくでしょう。最終的には、可視光カメラだけでなく、熱画像、LiDAR、レーダーなど、複数のセンサーからの情報を統合・融合することで、あらゆる環境下で人間をはるかに超える認識能力を持つシステムが実現されると期待されています。