救急車用ストレッチャー市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

救急ストレッチャー市場レポートは、製品(搬送用ストレッチャー、緊急用ストレッチャー、バリアトリックストレッチャーなど)、テクノロジー(手動、電動、油圧/空圧など)、エンドユーザー(病院および外傷センター、EMSプロバイダー、軍事および災害救援機関、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

救急ストレッチャー市場の概要

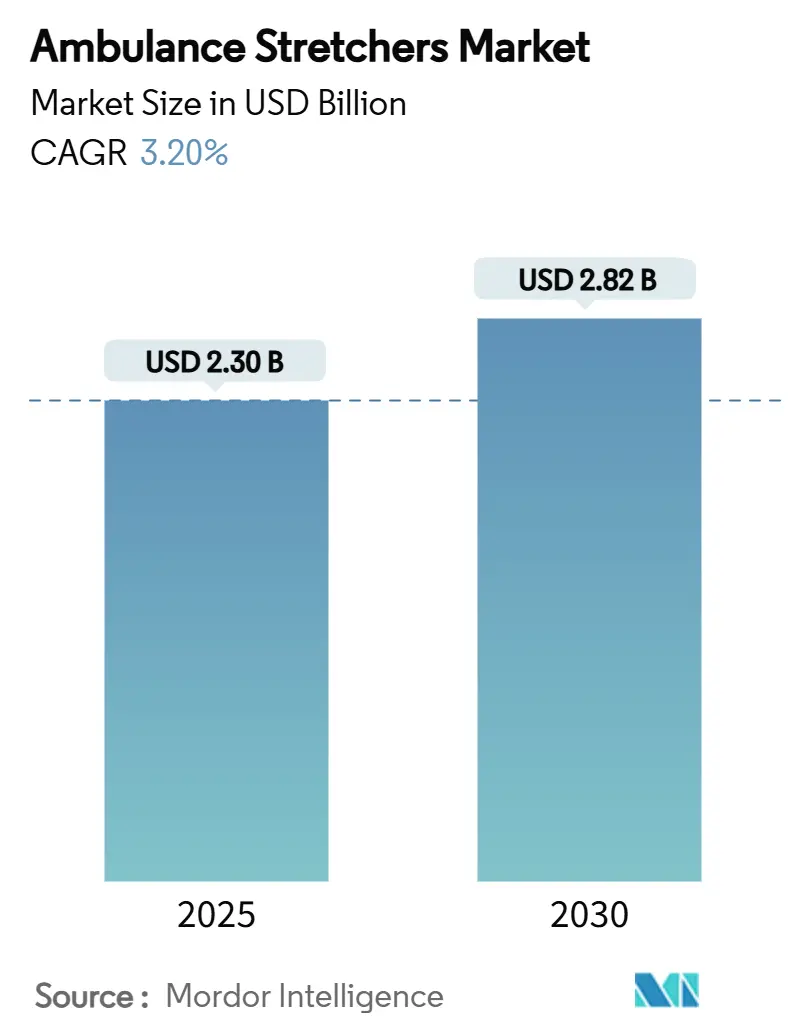

救急ストレッチャー市場は、2025年には23億米ドルと評価され、2030年までに28.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.5%です。この市場の成長は、高齢化に伴う慢性疾患の増加、低・中所得国における外傷治療能力の拡大、先進国における労働安全規制の強化による電動式モデルへの移行、新興地域における交通事故による外傷の増加など、複数の要因によって牽引されています。特に、肥満患者対応能力と迅速な患者搬送への二重の焦点が、救急車の種類を問わず互換性のあるプラットフォームベースの製品に対する需要を高めています。また、パンデミック中のサプライチェーンの混乱は、コストに敏感な購入者に対し、規制に準拠しつつ手頃な価格の設計を提供する地域サプライヤーの参入障壁を下げました。

主要な市場動向と洞察

市場規模と成長率

* 調査期間:2019年~2030年

* 2025年の市場規模:23億米ドル

* 2030年の市場規模:28.2億米ドル

* 2025年~2030年の成長率:3.5% CAGR

* 最も急速に成長している市場:中東・アフリカ

* 最大の市場:北米

* 市場集中度:中程度

製品タイプ別

* 搬送用ストレッチャーが2024年に市場シェアの46.2%を占め、最も大きな収益源となっています。

* 肥満患者用ストレッチャーは、2030年まで9.6%のCAGRで拡大すると予測されています。

技術別

* 手動式ストレッチャーが2024年に市場シェアの61.3%を維持していますが、電動システムは2030年まで10.5%のCAGRで成長しています。

エンドユーザー別

* 病院および外傷センターが2024年に市場規模の68.6%を占めています。

* 軍事および災害救援機関は、8.7%のCAGRで成長すると予測されています。

地域別

* 北米が2024年に収益シェアの35.7%を占め、市場をリードしています。

* 中東・アフリカ地域は、7.8%のCAGRで最も急速に成長しています。

市場を牽引する要因

1. 高齢化に伴う慢性疾患の負担増(CAGRへの影響:+0.80%):2030年までに米国居住者の5人に1人が65歳以上になる見込みであり、多機能、広幅フレーム、圧力緩和表面を備えたストレッチャーの需要が高まっています。医療従事者の不足に直面する中、より少ない人員で複雑な症例を安全に搬送できる人間工学に基づいた機器の導入が進んでいます。

2. 新興市場および低・中所得国における交通事故外傷の増加(CAGRへの影響:+0.60%):サハラ以南のアフリカなどの地域では、交通事故が外傷症例の大きな割合を占めていますが、病院搬送前の適切な安定化が不足しています。これにより、限られた資源下で抽出と搬送の両方の機能を果たす耐久性のあるストレッチャーの需要が高まっています。

3. 世界的なタイプIIIおよびモジュラー救急車へのアップグレード(CAGRへの影響:+0.40%):先進的なシャシーにより、救急車の内部を外傷、心臓、新生児の搬送に合わせて再構成できるため、複数のフロアトラックにドッキングできるストレッチャーの重要性が増しています。複合フレームやRFIDタグ付きのストレッチャーが主流になりつつあります。

4. APAC地域におけるEMS償還の拡大(CAGRへの影響:+0.30%):日本の救急搬送費の増加は病院の受け入れ率を改善し、近隣諸国も同様の政策を試行しています。高い料金設定は、電動式コットのような搬送時間を短縮する機器への投資を可能にし、地域での研究開発を促進しています。

5. 極端な温度に対応する複合ストレッチャー(CAGRへの影響:+0.20%):極端な気候条件に対応できる特殊なストレッチャーの需要が高まっています。

6. OEMに依存しないIoTセンサーの後付けによるアフターマーケットの活性化(CAGRへの影響:+0.20%):既存のストレッチャーにIoTセンサーを後付けすることで、メンテナンスニーズを自動的に検知し、アフターマーケットの成長を促進しています。

市場を抑制する要因

1. 医療従事者の機器関連筋骨格系損傷(CAGRへの影響:-0.40%):救急医療サービス(EMS)職員は建設作業員を上回る負傷率を記録しており、手動式コットの持ち上げが主な原因とされています。電動式ストレッチャーの導入により負傷が大幅に減少するにもかかわらず、一部の自治体サービスでは調達サイクルや組合交渉によりアップグレードが遅れています。

2. 低所得フリートにとって資本集約的なパワーリフトシステム(CAGRへの影響:-0.30%):電動式コットと互換性のある積載レールは4万米ドルを超えることがあり、これは多くの地方病院の年間機器予算を上回ります。メンテナンスの複雑さや不安定な電力供給が、購入価格が補助金で賄われる場合でも、地方の購入者を躊躇させることがあります。

3. より厳格なバイオ汚染規制による承認サイクルの長期化(CAGRへの影響:-0.20%):バイオ汚染に関する規制が厳しくなることで、製品の承認プロセスが長期化し、市場投入が遅れる可能性があります。

4. 原材料価格の変動(CAGRへの影響:-0.20%):原材料価格の不安定さは、特にコストに敏感な市場において、製品価格と収益性に影響を与える可能性があります。

セグメント分析

* 製品別:搬送用ストレッチャーの優位性と肥満患者用ストレッチャーの機会

搬送用ストレッチャーは2024年に市場の46.2%を占め、最も大きな収益を生み出しています。その普及率は安定した交換サイクルを保証しますが、標準化された仕様によりコモディティ化の圧力がかかります。対照的に、肥満患者用ストレッチャーは、先進国における肥満の有病率の上昇に伴い、9.6%のCAGRで成長しています。300kg以上の最低安全作業負荷や4点ハーネスを義務付ける規制が、より広範なデッキと電動高さ調整機能を備えたストレッチャーの調達を推進しています。

* 技術別:手動式の優位性にもかかわらず電動式への移行が加速

手動式ストレッチャーは、初期費用が低くメンテナンスが最小限であるため、2024年も市場の61.3%を占めると予想されます。しかし、電動式ユニットは、負傷回避と迅速な搬送による生涯コスト削減が評価され、10.5%のCAGRを示しています。電動式コットの導入者は、自動積載レールを組み合わせることが多く、患者の積載時間を最大30秒短縮し、労働安全基準を下回る労力で作業を可能にします。

* エンドユーザー別:軍事部門の成長が従来の医療分野を上回る

病院および外傷センターは、患者の安定化と施設内搬送における中心的な役割を反映し、市場シェアの68.6%を占めています。しかし、軍事および災害救援機関は、迅速な負傷者避難を優先する近代化プログラムに支えられ、8.7%のCAGRで成長しています。防衛購入者は、回転翼プラットフォームやCBRN耐性材料と互換性のあるストレッチャーを要求し、サプライヤーをニッチなエンジニアリングへと駆り立てています。

地域分析

* 北米:35.7%の収益シェアを占め、規制および技術トレンドを牽引しています。労働安全法規と高い人件費が電動システムを優遇し、プレミアム価格を維持しています。米国のCARES法による資本配分は、パンデミック後の郡EMS機関のフリート更新を可能にしました。

* 中東・アフリカ:2030年までに7.8%のCAGRで最も急速に成長しています。各国政府は石油収入を三次病院や外傷センターに投入しており、サウジアラビアだけでも2023年に医療部門開発に504億米ドルを予算化しています。アフリカ連合のプログラムは基本的なEMSフリートに補助金を提供し、バリューエンジニアリングされたモデルの機会を創出しています。

* アジア太平洋:最も多様な地域です。日本とシンガポールは高度な安全機能を義務付け、電動ストレッチャーやテレマティクスの早期導入を促進しています。対照的に、インドネシアのような人口の多い国は、堅牢な手動ユニットによるフリート数の拡大に焦点を当てています。韓国やオーストラリアの病院では、デジタルヘルス資金の増加に伴い、資産追跡を効率化するためにRFIDを統合したストレッチャーを試験的に導入しています。

競争環境

救急ストレッチャー市場は、Stryker、Ferno-Washington、Hill-Romといった主要企業によって中程度に統合された構造を特徴としています。これらの企業は、グローバルな流通網、幅広い製品ポートフォリオ、および認証に関する専門知識を活用して、価格重視の新規参入者に対してシェアを守っています。彼らのイノベーションは、負傷軽減技術、IoT統合、および新製品サイクルを短縮するモジュラーコンポーネントプラットフォームに焦点を当てています。

中国、トルコ、ポーランドなどの地域のメーカーは、サプライチェーンの回復力に関する懸念を利用し、現地調達と迅速なリードタイムをアピールしています。一部の企業は救急車OEMと協力し、ターンキー車両にバンドルされたプライベートブランドのストレッチャーを提供することで、コストに敏感な市場における既存企業のブランド認知度を低下させています。

戦略的な動きは、データサービスにますます集中しています。主要ベンダーは、負荷サイクル、バッテリーの状態、清掃コンプライアンスを追跡するセンサーを組み込み、定期的な収益を生み出すサブスクリプション分析を提供しています。フリート管理ソフトウェアプロバイダーとの提携により、ストレッチャーの状態を配車ダッシュボードに統合し、ハードウェアを超えた価値提案を強化しています。

最近の業界動向

* 2024年8月:Road Rescueは、複合ボディパネルとPer4Max拘束システムを統合したRediMedic Type IおよびType III救急車プラットフォームを発表しました。

* 2024年6月:シンガポールのHTXは、民間防衛軍の高層救助ミッション向けに、単独操作可能な電動ストレッチャーのプロトタイプを発表しました。

* 2024年2月:FDAは、2026年2月発効の品質システム規制を改正し、米国の医療機器GMPをISO 13485要件と調和させました。

救急ストレッチャー世界市場レポートの概要

本レポートは、患者搬送に不可欠な救急ストレッチャーの世界市場について、詳細な分析を提供しています。救急ストレッチャーは、特に病院外の患者を移動させる際に救急医療サービス(EMS)で使用される、折りたたみ式の車輪付きストレッチャーを指します。これらのストレッチャーには、軽量性、堅牢性、そして患者を慎重に扱うための高い互換性が求められます。

市場規模は、2025年には23億米ドルに達し、2030年までには年平均成長率(CAGR)3.5%で着実に拡大し、28.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な高齢化に伴う慢性疾患の負担増加、新興市場および低中所得国における交通事故外傷の増加が挙げられます。また、世界的にタイプIIIおよびモジュラー型救急車へのアップグレードが進んでいることや、アジア太平洋地域におけるEMS償還の拡大も市場拡大に寄与しています。さらに、極端な温度に対応可能な複合素材ストレッチャーの開発や、OEMに依存しないIoTセンサーの後付けによるアフターマーケットの成長も、市場の活性化を促しています。

一方で、市場の成長を抑制する要因も存在します。EMS職員のデバイス関連筋骨格系損傷のリスク、低所得国のフリートにとって資本集約的なパワーリフトシステムの導入コストの高さ、より厳格な生物汚染規制による製品承認サイクルの長期化、そして原材料価格の変動などが挙げられます。

セグメント別の動向を見ると、製品別では、肥満率の上昇と安全な患者取り扱いに関する規制の更新を背景に、肥満患者用ストレッチャーが年平均成長率9.6%で最も急速に成長しているセグメントです。技術別では、介護者の負傷を軽減し、患者の搬送を迅速化する電動式ストレッチャーが、初期費用が高いにもかかわらず、年平均成長率10.5%で市場での牽引力を増しています。地域別では、大規模な医療インフラ投資が進む中東およびアフリカ地域が、年平均成長率7.8%で最も高い成長潜在力を示しています。

本レポートでは、製品(搬送用、緊急用、肥満患者用、新生児・小児用、スクープ・バスケット型ストレッチャーなど)、技術(手動、電動、油圧/空気圧、自動積載システムなど)、エンドユーザー(病院・外傷センター、EMSプロバイダー、軍事・災害救援機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)別に市場を詳細に分析しています。また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析なども網羅されています。

競争環境のセクションでは、Stryker Corporation、Ferno-Washington Inc.、Hill-Rom Services Inc.(Baxter)といった主要な市場参加企業の事業概要、財務状況、製品、戦略、最近の動向が詳細に分析されており、市場の集中度や市場シェアについても言及されています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加齢に伴う慢性疾患の負担

- 4.2.2 新興市場国および低中所得国における交通事故外傷の増加

- 4.2.3 タイプIIIおよびモジュラー型救急車への世界的なアップグレード

- 4.2.4 APACにおけるEMS償還の拡大

- 4.2.5 極端な温度に対応可能な複合ストレッチャー

- 4.2.6 OEMに依存しないIoTセンサーの後付けがアフターマーケットを牽引

-

4.3 市場の阻害要因

- 4.3.1 機器関連のEMSスタッフの筋骨格系損傷

- 4.3.2 低所得フリート向けの資本集約型パワーリフトシステム

- 4.3.3 より厳格な生物汚染基準が承認サイクルを長期化

- 4.3.4 原材料価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 搬送用ストレッチャー

- 5.1.2 救急用ストレッチャー

- 5.1.3 肥満患者用ストレッチャー

- 5.1.4 新生児・小児用ストレッチャー

- 5.1.5 スクープ・バスケットストレッチャー

-

5.2 技術別

- 5.2.1 手動

- 5.2.2 電動

- 5.2.3 油圧/空圧

- 5.2.4 自動積載システム

-

5.3 エンドユーザー別

- 5.3.1 病院・外傷センター

- 5.3.2 EMSプロバイダー

- 5.3.3 軍事・災害救援機関

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Stryker Corporation

- 6.3.2 Ferno-Washington Inc.

- 6.3.3 Hill-Rom Services Inc. (Baxter)

- 6.3.4 Medline Industries LP

- 6.3.5 Arjo AB

- 6.3.6 GF Health Products Inc.

- 6.3.7 Spencer Italia S.r.l.

- 6.3.8 Dragon Industry (ZJG) Co. Ltd.

- 6.3.9 Fu Shun Hsing Technology Co. Ltd.

- 6.3.10 Jiangsu Rixin Medical Equipment Co. Ltd.

- 6.3.11 ROYAX s.r.o.

- 6.3.12 Narang Medical Ltd.

- 6.3.13 Zhangjiagang New Fellow Med Co. Ltd.

- 6.3.14 Allied Healthcare Products Inc.

- 6.3.15 Dragerwerk AG & Co. KGaA

- 6.3.16 Promeba SL

- 6.3.17 MeBer s.r.l.

- 6.3.18 EMSRUN Technology Co. Ltd.

- 6.3.19 Junkin Safety Appliance Co.

- 6.3.20 Laerdal Medical AS

- 6.3.21 Ambulanz Mobile GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

救急車用ストレッチャーは、救急医療の現場において、傷病者を安全かつ迅速に搬送するために不可欠な医療機器でございます。単なる担架とは異なり、患者の体位を適切に保持し、搬送中の振動や衝撃から保護し、さらには救急隊員が処置を行いやすいよう設計された多機能な装置と言えます。救急車への積み下ろしを容易にする機構や、患者の状態に応じた様々な調整機能を備えており、救急活動の効率性と安全性を大きく向上させています。

このストレッチャーには、用途や状況に応じていくつかの種類がございます。最も一般的に使用されるのは「メインストレッチャー」と呼ばれるもので、高さ調整、背もたれ角度調整、脚部調整といった基本的な機能に加え、車輪を備え、救急車への積み下ろしを補助するローディングシステムと一体化していることが特徴です。近年では、隊員の身体的負担を軽減するため、電動で昇降や積み下ろしを行う「電動ストレッチャー(パワーストレッチャー)」の導入が進んでおります。次に、「スクープストレッチャー」は、患者を動かすことなく、左右に分離した本体を患者の下で結合させることで収容できるため、脊椎損傷が疑われる患者など、体動を最小限に抑えたい場合に特に有効です。また、脊椎固定に特化した「バックボード」は、硬質な板状で患者の全身をしっかりと固定し、さらなる損傷を防ぎます。不整地や高所、狭所など、通常のストレッチャーが使用できない特殊な環境での搬送には、患者を全身で包み込むような形状の「バスケットストレッチャー」が用いられます。さらに、狭い場所や階段での搬送に特化した「チェアストレッチャー」は、椅子型に変形できるため、限られたスペースでの移動に威力を発揮します。小児患者には、その体格に合わせた「小児用ストレッチャー」が用意されており、保温機能や専用の固定具が備えられている場合もございます。

救急車用ストレッチャーの主な用途は、傷病者の現場から救急車への収容、救急車内での固定と搬送、そして病院内への移動でございます。搬送中は、ストレッチャーに備えられた固定ベルトやクッションによって患者の体位が安定され、急ブレーキやカーブによる衝撃から保護されます。また、ストレッチャー上では、心肺蘇生や点滴、酸素投与といった応急処置を継続して行うことが可能であり、患者の状態に応じた体位変換も容易に行えます。災害現場や事故現場など、通常の医療環境とは異なる状況下での搬送においても、それぞれのストレッチャーの特性を活かして、迅速かつ安全な救護活動が展開されます。近年では、感染症対策として、清掃・消毒が容易な素材や、使い捨てのカバーが使用されることも増えております。

関連技術としては、まず「電動昇降・ローディングシステム」が挙げられます。これは、バッテリー駆動によりストレッチャーの昇降や救急車への積み下ろしを自動で行うもので、救急隊員の腰への負担を大幅に軽減し、患者の安全な搬送にも寄与します。次に、「衝撃吸収システム」は、搬送中の路面からの振動を軽減し、患者の苦痛を和らげるためのサスペンション機構を指します。これにより、特に重症患者や外傷患者の容態悪化を防ぐ効果が期待されます。また、ストレッチャーに「生体情報モニター」を固定・搭載できる構造は、搬送中も継続的に患者の心電図、血圧、酸素飽和度などを把握することを可能にし、迅速な状態変化への対応を支援します。感染症対策としては、抗菌・防汚加工が施された素材や、容易に交換・廃棄できるディスポーザブルカバーの開発が進んでおります。さらに、軽量化と高強度を両立させるために、アルミ合金やカーボンファイバーといった新素材の採用も進んでおり、隊員の負担軽減と耐久性の向上に貢献しています。将来的には、ストレッチャーの状態(バッテリー残量、使用履歴など)を管理するIoT技術や、患者データとの連携も期待されております。

市場背景としましては、高齢化社会の進展と救急搬送件数の増加に伴い、救急車用ストレッチャーの需要は安定的に推移しております。国内外の複数のメーカーが製品を供給しており、特に電動ストレッチャーの普及が顕著でございます。製品開発においては、救急隊員の身体的負担軽減、患者の安全性と快適性の向上、そして感染症対策が主要な課題として認識されております。また、医療機器としての法規制や安全基準(ISO規格など)に適合することが求められ、製品の品質と信頼性が重視されます。災害時における対応能力の強化や、限られた予算の中で高性能な機器を導入するコスト面も、市場における重要な要素でございます。技術革新は、電動化、軽量化、多機能化を軸に進められており、より使いやすく、より安全なストレッチャーの開発が継続的に行われています。

今後の展望としましては、さらなる電動化と自動化が期待されます。例えば、救急車への完全自動ローディングシステムや、病院内での自律走行機能を持つストレッチャーの開発が進む可能性がございます。AIやIoTとの連携も強化され、ストレッチャーに搭載されたセンサーが患者の生体情報をリアルタイムで収集し、AIが状態変化を予測したり、最適な搬送ルートを提案したりするシステムが実用化されるかもしれません。また、モジュール化されたストレッチャーが登場し、状況に応じて機能を変更できるような柔軟性の高い製品も考えられます。災害対応能力の強化も重要なテーマであり、悪路走破性や耐久性に優れ、通信機能を備えたストレッチャーが開発されるでしょう。感染症対策においては、より高度な除染機能や、非接触で操作できるインターフェースが導入される可能性もございます。人間工学に基づいた設計はさらに進化し、患者の快適性を最大限に高めるとともに、救急隊員の負担を極限まで軽減する方向へと向かうでしょう。将来的には、遠隔医療との融合も進み、搬送中に遠隔地の医師が患者の状態をリアルタイムで把握し、的確な指示を出すといった、より高度な医療連携が実現されることも期待されております。