合成食用色素市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

合成着色料市場レポートは、色(青、赤、緑、黄、その他の色)、形態(粉末、液体)、用途(ベーカリー・菓子、乳製品、飲料、栄養補助食品、スナック・シリアル、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成着色料市場は、天然代替品への消費者の関心が高まっているにもかかわらず、堅調な成長を続けています。この市場は、機能性、費用対効果、優れた安定性といった合成着色料が提供する明確な利点に支えられており、食品メーカーがインフレ圧力に対処しつつ、製品の視覚的魅力と品質を維持するために不可欠な役割を果たしています。合成着色料は、天然代替品と比較して優れた安定性を提供し、製品の保存期間を通じて一貫した性能を可能にします。また、使用量が少なく、生産コストが低いため、経済的にも優れており、メーカーが運用効率を最適化し、市場の需要に応えるための戦略的な選択肢となっています。

市場概要

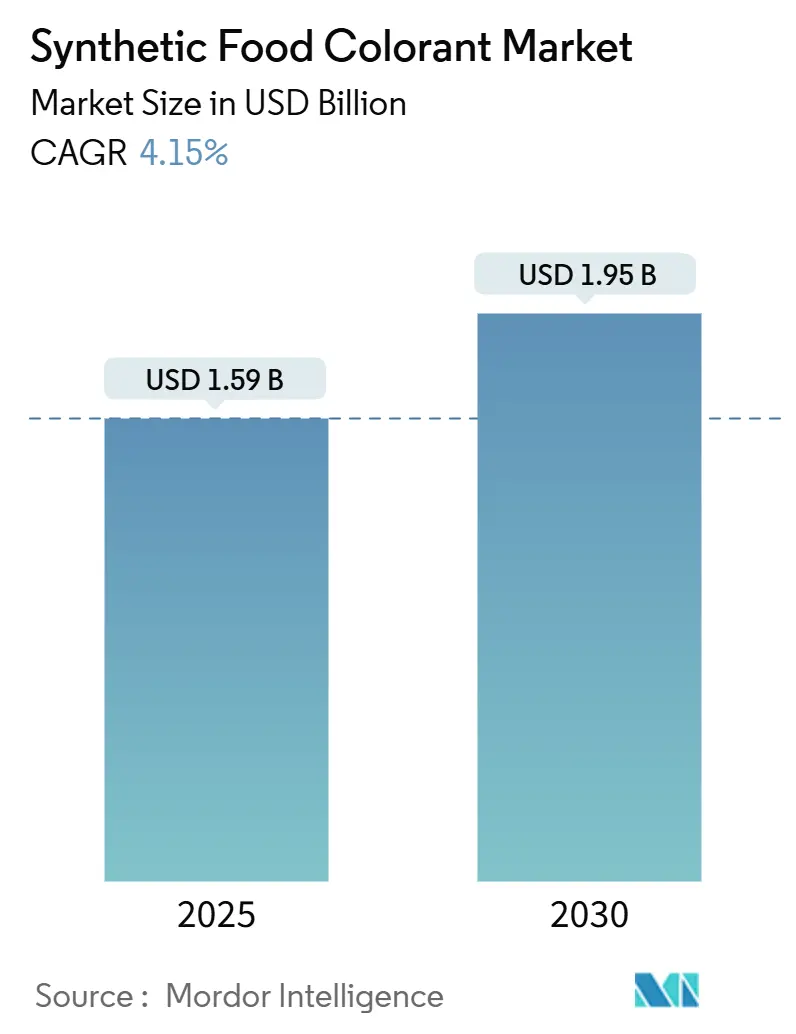

合成着色料市場は、2025年の15.9億米ドルから2030年には19.5億米ドルに拡大し、予測期間(2025-2030年)中に年平均成長率(CAGR)4.15%を記録すると予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。主要企業には、Sensient Technologies Corporation、Vibfast Pigments Pvt. Ltd、Red Sun Dye Chem、Roha Group、Neelikon Food Dyes & Chemicalsなどが挙げられます。

主要な市場動点

* 色別: 黄色系が2024年に33.76%のシェアで市場をリードしており、鮮やかな青色系は2025年から2030年にかけてCAGR 4.77%で加速すると見込まれています。

* 用途別: 飲料が2024年の合成着色料市場で32.45%と最大のシェアを占めていますが、乳製品は2025年から2030年にかけてCAGR 5.05%で最も速い成長を遂げると予測されています。

* 形態別: 粉末形態が2024年に64.34%と圧倒的なシェアを占めていますが、液体分散体は2030年までにCAGR 5.56%で拡大すると予想されています。

* 地域別: 北米が2024年に32.76%と最大の地域シェアを維持していますが、アジア太平洋地域は2030年までにCAGR 5.69%で最も急成長すると予測されています。

市場のトレンドと推進要因

* 高い色安定性: 合成着色料は、幅広いpHレベル、加工温度、保存期間にわたって安定性を維持する卓越した能力により、市場で優位な地位を占めています。その堅牢な分子構造は、極端な加工環境下でも高い劣化耐性を持ち、製造から保管まで一貫した色品質が求められる飲料や焼き菓子産業にとって不可欠です。タートラジンやサンセットイエローFCFのような合成着色料は、光、熱、pHの変化に対する優れた耐性を示し、製品の視覚的魅力を長期間維持します。

* コスト効率: 合成着色料は、天然着色料と比較して製造コストが低く、より高い色強度と安定性を提供するため、食品・飲料メーカーにとって魅力的な選択肢となっています。これにより、メーカーは製品の品質を損なうことなく、生産コストを削減できます。

* 規制の枠組み: 世界中の食品安全機関は、合成着色料の使用に関する厳格な規制を設けています。これらの規制は、消費者の安全を確保し、製品の品質基準を維持することを目的としています。メーカーは、これらの規制に準拠するために、承認された着色料のみを使用し、適切な表示を行う必要があります。

* 製品の多様化: 消費者の嗜好が多様化するにつれて、食品・飲料メーカーは、新しい魅力的な製品を開発するために、幅広い色合いと色強度を持つ合成着色料を求めています。これにより、市場には、より視覚的に魅力的な製品が投入され、消費者の選択肢が広がっています。

市場の課題と制約

* 健康への懸念: 合成着色料、特に一部のアゾ染料は、子供の過活動やアレルギー反応との関連性が指摘されており、消費者の間で健康への懸念が高まっています。これにより、一部の地域では、特定の合成着色料の使用が制限されたり、警告表示が義務付けられたりしています。

* 天然着色料への移行: 消費者の健康志向の高まりとクリーンラベルのトレンドにより、多くのメーカーが合成着色料から天然着色料への移行を検討しています。天然着色料は、より安全で健康的な選択肢と見なされていますが、コストが高く、色安定性や色強度が低いという課題があります。

* 厳格な規制: 世界中の食品安全機関による合成着色料に対する厳格な規制は、メーカーにとって大きな課題となっています。新しい着色料の開発と承認には、時間と費用がかかり、市場投入までのプロセスが複雑になります。

主要企業の動向

合成着色料市場は、いくつかの主要企業によって支配されており、これらの企業は、製品革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

* Sensient Technologies Corporation: 同社は、食品、飲料、医薬品、パーソナルケア製品向けの幅広い合成着色料を提供しています。Sensientは、顧客の特定のニーズを満たすために、カスタマイズされた色ソリューションの開発に注力しています。

* Chr. Hansen Holding A/S: 天然着色料の主要サプライヤーであるChr. Hansenは、合成着色料市場においても存在感を示しており、幅広い製品ポートフォリオを提供しています。同社は、持続可能性と革新に重点を置いています。

* DDW, The Color House: DDWは、食品、飲料、医薬品、化粧品向けの着色料ソリューションを専門としています。同社は、顧客のブランドイメージを強化するために、高品質で安定した着色料を提供しています。

* Archer Daniels Midland Company (ADM): ADMは、食品、飲料、動物飼料、産業用途向けの幅広い成分を提供しており、合成着色料もその一部です。同社は、グローバルなサプライチェーンと研究開発能力を活用して、市場での競争力を維持しています。

* FMC Corporation: FMCは、農業、食品、医薬品、パーソナルケア製品向けの特殊化学品を提供しており、合成着色料もその製品ポートフォリオに含まれています。同社は、革新的なソリューションを通じて顧客の課題を解決することに注力しています。

これらの企業は、研究開発への投資を増やし、新しい着色料技術を開発することで、市場での競争力を強化しています。また、新興市場でのプレゼンスを拡大し、地域ごとの消費者の嗜好に対応するために、現地企業との提携や買収も積極的に行っています。

結論

合成着色料市場は、高い色安定性、コスト効率、製品の多様化といった推進要因により、今後も成長を続けると予想されます。しかし、健康への懸念、天然着色料への移行、厳格な規制といった課題も存在します。市場の主要企業は、これらの課題に対応し、持続可能な成長を達成するために、革新的なソリューションと戦略的アプローチを追求しています。特にアジア太平洋地域は、経済成長と人口増加により、最も急速な成長を遂げる地域となるでしょう。

このレポートは、合成食品着色料市場に関する詳細な分析を提供しており、市場の定義、調査範囲、詳細な調査方法論、市場の動向、規模と成長予測、競争環境、そして将来の見通しについて網羅しています。

1. 市場定義と調査範囲

本調査における合成食品着色料市場は、化学的に合成された着色添加物(粉末または液体形態)が、世界中の食品および飲料の配合に使用されることで得られる総収益と定義されています。天然色素、天然同一色素、カラメル色素、および食品以外の用途は、本調査の範囲外とされています。

2. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 色別: 青、緑、赤、黄、その他の色に分類されます。

* 形態別: 粉末と液体の二つの形態で分析されます。

* 用途別: ベーカリー・菓子、乳製品、飲料(アルコール飲料、非アルコール飲料を含む)、栄養補助食品、スナック・シリアル、その他の用途に分けられます。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の主要地域および各国で分析されます。

3. 市場の動向

市場の成長を促進する要因と抑制する要因が詳細に分析されています。

* 市場促進要因:

* 高い色安定性: 合成食品着色料は、天然着色料と比較して高い色安定性を持つため、市場成長を後押ししています。

* 費用対効果: 生産コストが低く、費用対効果に優れている点が市場を牽引しています。

* 生産効率: 合成着色料の生産効率の高さも、市場成長の要因です。

* 新興市場からの需要: 発展途上国市場からの需要が拡大しています。

* アロールートの最大許容レベルの緩和: 特定の規制緩和が市場に好影響を与えています。

* 合成着色料のみのハラール認証の拡大: ハラール認証の取得が容易になることで、市場が拡大しています。

* 市場抑制要因:

* 規制による制限: 合成食品着色料に対する厳しい規制が市場成長を制限しています。

* 健康に関する懸念: 消費者の健康意識の高まりが、合成着色料の使用に対する懸念を生み出しています。

* 主要な石油化学中間体の供給逼迫: 原材料となる石油化学中間体の供給が不安定なことが、生産に影響を与えています。

* 厳しい環境規制: 生産プロセスにおける環境規制の強化も、市場の制約となっています。

4. 市場規模と成長予測

本レポートでは、市場の価値に基づく規模と成長予測が提供されています。

* 全体予測: 世界の合成食品着色料市場は、2030年までに19.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.15%で推移する見込みです。

* 地域別: 北米が2024年の収益の32.76%を占め、最大の市場シェアを保持しています。これは、成熟した食品加工エコシステムと、明確に定義されたFDA認証手続きに起因しています。

* 用途別: 乳製品セグメントは、2030年までで最も高い価値CAGR(5.05%)を記録すると予測されています。これは、高タンパク質マトリックスにおける色を保持するためのカプセル化技術の進展が主な推進要因です。

* 形態別: 液体形態の合成着色料は、飲料への即時分散性や高速インラインドージングシステムとの互換性により、粉末形態を上回る成長が期待されています。

5. 競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Sensient Technologies Corporation、International Flavors & Fragrances (IFF)、Vinayak Ingredients Pvt. Ltd、Neelikon Food Dyes & Chemicalsなど、多数の主要企業がプロファイルされています。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、その厳格な方法論とデータ検証プロセスにより、高い信頼性を誇ります。

* 一次調査: 飲料ブランドの処方化学者、地域の食品安全担当者、染料メーカーのマネージャーへのインタビューを通じて、平均配合率、価格帯、需要変動が検証されています。

* デスク調査: 米国ITC、Eurostat Comext、UN Comtrade、インドDGFTなどの貿易データ、FDA、EFSA、FSSAIの規制情報、上場企業の財務報告書、D&B Hoovers、Dow Jones Factivaなどのデータベースから広範なデータを収集しています。

* 市場規模算出・予測: グローバルな合成染料生産量に基づくトップダウンアプローチと、主要サプライヤーの集計データに基づくボトムアップチェックを組み合わせることで、精度の高い市場価値を算出しています。包装飲料生産量、スナック量、アゾ染料の法的上限、配合量基準、通貨トレンドなどの主要な推進要因を多変量回帰とARIMAオーバーレイで予測しています。

* データ検証・更新サイクル: 調査結果はピアレビューと、過去の貿易データ、企業ガイダンス、生産者物価指数との比較によって検証されます。レポートは12ヶ月ごとに更新され、主要な規制や生産能力の変更があった場合には中間更新も行われるため、常に最新の市場情報が提供されます。

他社の推定値が天然色素と合成色素を混合したり、未検証のアンケートに依存したりする傾向があるのに対し、Mordor Intelligenceは厳格なスコープ設定と年次更新により、バランスの取れた信頼性の高いベースラインを提供しています。例えば、Mordor Intelligenceの2025年の市場規模予測が15.9億米ドルであるのに対し、他社は天然・合成を合わせた40億米ドルや、小売価格外挿に基づく33.1億米ドル(2024年)と報告しており、その違いは明確です。

7. 市場機会と将来の見通し

レポートは、市場における新たな機会と将来の展望についても言及しており、意思決定者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 合成着色料の高い色安定性が市場成長を促進

- 4.2.2 費用対効果が合成着色料市場を活性化

- 4.2.3 合成着色料の生産効率が市場成長を促進

- 4.2.4 新興市場からの需要の出現

- 4.2.5 アルーラレッドの最大許容レベルの緩和

- 4.2.6 合成着色料のみのハラール認証の拡大

-

4.3 市場の阻害要因

- 4.3.1 合成着色料市場を制限する規制

- 4.3.2 健康関連の懸念が市場成長を抑制

- 4.3.3 主要な石油化学中間体の供給逼迫

- 4.3.4 生産に影響を与える厳しい環境規制

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 色別

- 5.1.1 青

- 5.1.2 緑

- 5.1.3 赤

- 5.1.4 黄

- 5.1.5 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 ベーカリー・菓子

- 5.3.2 乳製品

- 5.3.3 飲料

- 5.3.3.1 アルコール飲料

- 5.3.3.2 ノンアルコール飲料

- 5.3.4 栄養補助食品

- 5.3.5 スナック・シリアル

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Sensient Technologies Corporation

- 6.4.2 International Flavors & Fragrances (IFF)

- 6.4.3 Vinayak Ingredients Pvt. Ltd

- 6.4.4 Neelikon Food Dyes & Chemicals

- 6.4.5 Sun Food Tech Pvt. Ltd

- 6.4.6 DyStar Group

- 6.4.7 Vibfast Pigments Pvt. Ltd

- 6.4.8 Dynemic Products Ltd

- 6.4.9 Matrix Pharma Chem

- 6.4.10 Roha Group

- 6.4.11 Alliance Organics LLP

- 6.4.12 Dycon Chemicals

- 6.4.13 Red Sun Dye Chem

- 6.4.14 Fooding Group Limited

- 6.4.15 Jagson Colorchem Ltd

- 6.4.16 Dain Colour Chem

- 6.4.17 Denim Colourchem (P) Ltd.

- 6.4.18 Advik Colors

- 6.4.19 Quantum Colour SA

- 6.4.20 Ajanta Food Colours

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成食用色素は、食品に色を付与する目的で人工的に合成された着色料の総称でございます。天然由来の着色料とは異なり、化学合成によって製造されるため、一般的に高い着色力、優れた安定性、そして比較的低いコストという特性を持っています。食品の見た目を魅力的にし、食欲を増進させるだけでなく、加工中に失われた色を補い、製品の品質を均一に保つ役割も担っています。その安全性については、各国・地域の厳格な規制と評価基準に基づき、使用が許可されたもののみが流通・利用されており、その使用量も厳しく管理されています。

合成食用色素には、主に水溶性色素と不溶性色素(レーキ色素)の二つのタイプがございます。水溶性色素は、水に溶けて鮮やかな色を発するものが多く、清涼飲料水、菓子、ゼリー、乳製品など、幅広い食品に利用されています。代表的なものとしては、赤色2号(アマランス)、赤色3号(エリスロシン)、赤色40号(アローラレッドAC)、黄色4号(タートラジン)、黄色5号(サンセットイエローFCF)、青色1号(ブリリアントブルーFCF)、青色2号(インジゴカルミン)などが挙げられます。これらはアゾ色素、トリフェニルメタン色素、インジゴイド色素といった異なる化学構造を持つ化合物群で構成されています。一方、不溶性色素であるレーキ色素は、水に溶けない性質を持ち、主にアルミニウム水酸化物などの基材に色素を吸着させて製造されます。油性の食品や、色素の移行を抑えたいチョコレート、錠剤のコーティング、化粧品などに用いられます。これらの色素は、それぞれ異なる色調、安定性、溶解性を持つため、製品の種類や目的に応じて適切に選択され、使用されています。

合成食用色素の用途は非常に多岐にわたります。最も一般的なのは、菓子類、清涼飲料水、アイスクリーム、ヨーグルトなどの加工食品への利用です。これらの食品では、消費者の購買意欲を高める視覚的な魅力が非常に重要であり、合成食用色素はその鮮やかで安定した発色によって、製品のブランドイメージ形成に大きく貢献しています。また、インスタント食品、加工肉製品、調味料などにも使用され、製品の均一な品質を保ち、食欲をそそる外観を提供しています。医薬品分野では、錠剤やカプセルの識別を容易にするための着色剤としても利用されています。このように、合成食用色素は、食品の機能性や安全性を損なうことなく、その魅力を最大限に引き出すための重要な役割を担っているのです。

関連技術としては、まず色素の「合成技術」が挙げられます。高純度で安全性の高い色素を効率的に製造するための化学合成プロセスや精製技術は常に進化しています。次に、「応用技術」として、食品への均一な分散方法、他の成分との相互作用の抑制、光や熱、pH変化に対する安定性の向上技術などがあります。例えば、マイクロカプセル化技術は、色素の安定性を高めたり、特定の条件下でのみ色を発現させたりするために用いられます。また、「分析技術」も不可欠です。食品中の色素の種類や含有量を正確に測定するための高速液体クロマトグラフィー(HPLC)、分光光度計、質量分析計などの高度な分析機器と手法が開発され、品質管理や法規制遵守のために活用されています。さらに、色素の安全性を評価するための毒性試験やリスク評価、一日摂取許容量(ADI)の設定に関する「安全性評価技術」も、その利用を支える重要な基盤となっています。

市場背景を見ると、合成食用色素市場は、加工食品の需要増加と製品多様化に伴い、安定した成長を続けています。特に新興国市場では、食の洋風化や利便性の高い加工食品の普及が進んでおり、色素の需要も拡大しています。しかし、先進国市場においては、消費者の健康志向や「クリーンラベル」志向の高まりから、天然由来の着色料への関心が高まっており、合成食用色素は天然色素との競合に直面しています。このため、合成食用色素メーカーは、より安全性が高く、安定性に優れた製品の開発や、天然色素では実現が難しい鮮やかな色調の提供に注力しています。また、各国・地域で異なる食品添加物規制への対応も、市場展開における重要な要素であり、特に日本では食品衛生法に基づき、使用できる合成食用色素の種類や使用基準が厳しく定められています。

将来展望としては、合成食用色素は今後も食品産業において重要な役割を担い続けると考えられます。その理由として、天然色素では実現が難しい鮮やかな色調、優れた安定性、そしてコスト効率の良さといった合成色素ならではの利点があるためです。しかし、消費者の健康意識の高まりや、より自然な食品を求める傾向は今後も続くと予想されるため、合成食用色素メーカーは、安全性に関するさらなる研究開発と情報公開を通じて、消費者の信頼を得る努力が求められます。また、既存の色素の再評価や、より環境負荷の低い製造プロセスの開発も進められるでしょう。天然色素との共存が進む中で、合成食用色素は、特定の用途や製品においてその優位性を発揮し続ける一方で、天然色素の技術革新やコストダウンが進めば、市場シェアの変動も予想されます。最終的には、消費者のニーズ、科学的安全性評価、そして規制当局の判断が、合成食用色素の将来を形作る主要な要因となるでしょう。