短波赤外線イメージング市場:市場規模・シェア分析、成長トレンド、および2025年~2030年の予測

短波長赤外線イメージング市場は、波長(1 µm以下(0.9 µm帯)、1 µm~1.4 µmなど)、冷却技術(非冷却SWIR、冷却SWIR)、センサータイプ(ライン検出器、エリア/イメージャー)、統合レベル(センサー単体モジュール、カメラ/システム)、エンドユーザー産業(軍事・防衛、ヘルスケア・研究、自動車など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

短波赤外(SWIR)イメージング市場の概要

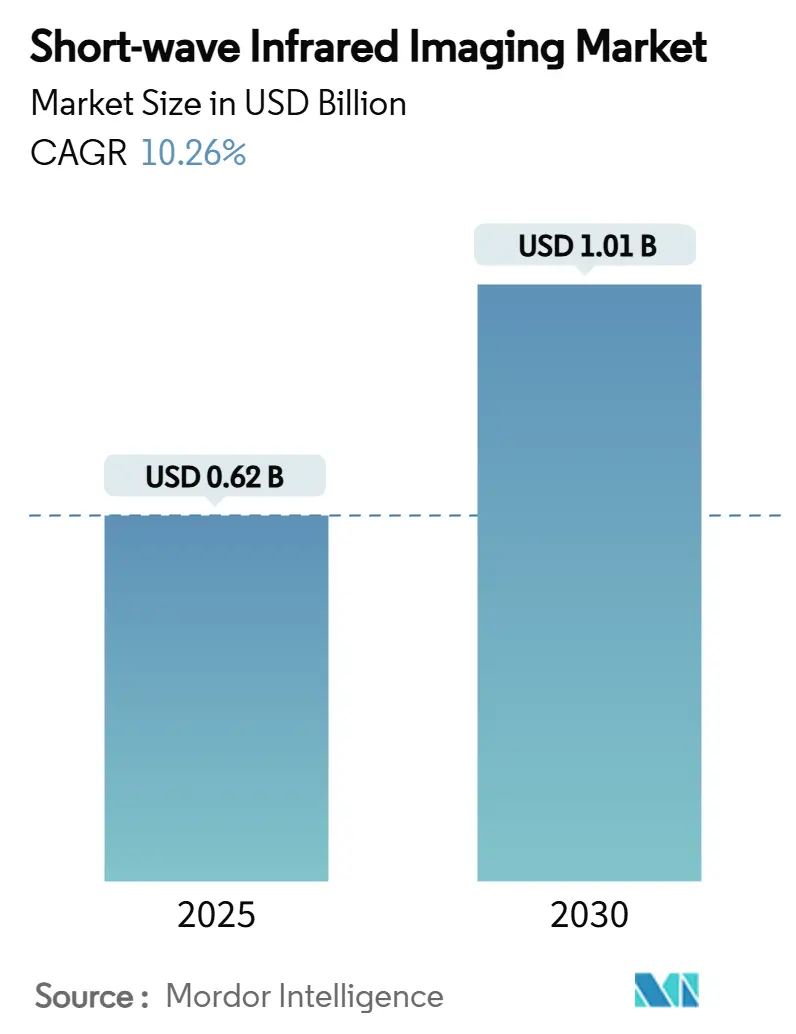

短波赤外(SWIR)イメージング市場は、2025年には6億1,800万米ドルと評価され、2030年までに10億700万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.26%を記録する見込みです。この成長は、堅調な防衛調達サイクル、マシンビジョンラインにおける非冷却検出器の導入加速、および自動車分野での初期設計採用によって支えられています。特に、50ユーロ以下の価格で提供される画期的な量子ドットセンサーは、従来のコスト障壁を打ち破り、一般消費者向けやモビリティアプリケーションへの技術導入を促進しています。自動車OEMは全天候型ADAS向けにSWIRを検証しており、産業用OEMは水分、汚染物質、シリコン透過検査のために広帯域SWIRカメラを統合しています。アジア太平洋地域の製造能力と中国の戦略的な半導体投資は、ITAR/EAR輸出規制の課題にもかかわらず、世界のサプライチェーンを再構築しています。

主要な市場動向と洞察

推進要因(Drivers)

1. 軍事・防衛分野での普及拡大(CAGRへの影響:+2.8%)

防衛近代化予算は、煙、霧、低照度条件下で可視光および熱システムを上回る性能を発揮するSWIRイメージャーに対する安定した需要を維持しています。SCD USAのMIRAカメラは、携帯型および装甲プラットフォームに採用され、移動する兵士向けの技術としてその有効性が確認されています。プリンストン赤外線技術はNASAおよび米国宇宙開発庁に次世代センサーを供給し、SWIRの宇宙偵察への適用範囲を拡大しています。Photonisは英国国防省のTALON融合サイト契約を獲得し、SWIRがニッチなペイロードから兵士の基本光学機器へと移行していることを示しています。これらのプログラムは、既存サプライヤーの収益見通しを安定させ、継続的な研究開発投資を促進しています。

2. 産業用マシンビジョン品質検査の急増(CAGRへの影響:+2.1%)

大量生産工場では、SWIRカメラがシリコンを透過し、水分を検出し、可視光では識別できない材料を分類するために使用されています。Balluff社は、食品、医薬品、電子機器のラインで非接触水分検知がスループットを向上させるとして、急速な採用を指摘しています。ソニーのSenSWIRセンサーは、可視光、NIR、SWIRを1つのデバイスで捉え、ディープラーニング検査ステーションのシステムコストとフットプリントを削減しています。2028年までに93億米ドルに達すると予測されるマシンビジョン需要は、SWIRをニッチなアドオンではなく、主要なスペクトルモダリティとして位置付けています。検出器コストの低下がこの傾向を加速させ、OEMが法外な設備投資なしで既存ラインを改修することを可能にしています。

3. ADASおよび自動運転車での急速な採用(CAGRへの影響:+1.9%)

自動車メーカーは、雨、霧、まぶしさの中で可視光センサーが機能しない場合でも物体検出を維持するために、スペクトル多様性を求めています。日立Astemoは、次世代ドライバーアシスタンススタック向けにTriEyeのCMOS SWIRチップを評価しています。10万フレームのRGB-SWIRマッチングデータを含むRASMDデータベースは、センサー融合アルゴリズムの重要なトレーニングデータを提供しています。TriEyeの0.4-1.6 µmセンサーは120 fpsで動作し、InGaAsの数分の1のコストで、大量の自動車統合を可能にしています。業界予測では、パイロットプログラムが生産段階に入るにつれて、自動車SWIRの収益は2024年の400万米ドルから2027年には2,100万米ドルに増加すると示されています。

4. 量子ドットおよび有機フォトダイオードセンサーによるコスト低下(CAGRへの影響:+1.7%)

コロイド量子ドットアレイは、標準的なCMOSウェハー上でSWIR感度を実現し、検出器の価格を桁違いに引き下げています。Emberionの50ユーロのセンサーは、室温で120 dBのダイナミックレンジを達成しています。Quantum ScienceのINFIQドットは、0.9-2.0 µmの吸収を調整しながら、大量堆積ラインとの互換性を維持しています。ICFOの鉛フリー配合は毒性障壁を取り除き、スマートフォンの規制順守を容易にしています。コストの低下は、市場を拡大し、量産によるコスト削減の好循環を生み出しています。

抑制要因(Restraints)

1. InGaAsセンサーおよび光学系の高コスト(CAGRへの影響:-2.3%)

エピタキシャルInGaAsウェハーはシリコンの10~20倍のコストがかかり、多くの市場で完全に冷却されたカメラの定価を20,000米ドル以上に維持しています。限られた4インチInP基板の供給と6インチラインへの移行の遅れが、規模の経済を妨げています。これらの経済的要因は、ROI閾値が厳しい農業やインフラ監視分野での採用を制限しています。量子ドットやハイブリッドCMOSの代替品が価格プレミアムを侵食し始めていますが、厳格な軍事信頼性基準に縛られた既存プログラムは依然として高コストのInGaAs光学系に依存しています。

2. 輸出規制(ITAR/EAR)によるサプライチェーンの制限(CAGRへの影響:-1.8%)

米国のITARおよびEAR規制は、多くのSWIRセンサーを軍民両用製品として分類しており、ライセンス取得のハードルを追加し、納品サイクルを数ヶ月延長しています。Teledyne FLIRは競争力を回復するために非ITARの空中ペイロードを開発しましたが、特定の地域では依然としてパートナーの抵抗に直面しています。米国の輸出規制の対象外で事業を展開するXenicsやLynredなどの欧州企業は、このギャップを利用して中東やアジアで契約を獲得しています。規制の不確実性は、グローバルな商業市場をターゲットとする米国のスタートアップへのベンチャー投資を阻害しています。

セグメント分析

* 波長別: 1.4-1.7 µm帯が2024年の収益の46%を占め、監視およびマシンビジョン展開における大気透過率と成熟した検出器感度のスイートスポットを反映しています。≥2.1 µm帯は、高度な分光法やガス漏れ検出がより深い透過と狭い吸収線を必要とするため、12.3%のCAGRで成長しています。

* 冷却技術別: 非冷却アーキテクチャが2024年の収益の63%を占め、産業用および自動車ユーザーが低消費電力と小型フォームファクターを優先するため、年間9.8%で成長しています。冷却アセンブリは、キロメートル範囲の監視や空中ISRなど、サブノイズフロア感度がミッションクリティカルな用途で依然として重要です。

* センサータイプ別: エリアアレイが2024年の出荷量の68%を占め、セキュリティカメラ、科学機器、ADASプロトタイピングに支えられています。ラインスキャンセンサーは、ウェブ検査、リチウムイオンバッテリー箔分析、ハイパースペクトルスキャナーがリニアアーキテクチャを好むため、2030年までに11.1%のCAGRを記録すると予測されています。

* 統合レベル別: 完成カメラ/システムが2024年の収益の54%を占め、光学専門知識を持たないインテグレーターが迅速な展開を求めています。センサーのみのモジュールは10.4%のCAGRで拡大しており、防衛大手や自動車ティア1サプライヤーがSWIRをジンバル、ライダー、マルチセンサーポッドに組み込むニーズに応えています。

* 最終用途産業別: 防衛ユーザーが2024年の支出の61%を占め、安定した予算と複数年プラットフォームサイクルから恩恵を受けています。自動車および輸送分野は14.6%のCAGRで成長しており、OEMがL3自動運転用のセンサー融合スタックにSWIRを統合するにつれて、その差を縮めるでしょう。

* アプリケーション別: セキュリティ&監視が2024年の収益の56%を占め、国境管理、重要資産監視、法執行機関の暗視アップグレードに支えられています。ADASおよび自動運転アプリケーションは、TriEye、Adaskyなどのスタートアップが霧、雪、直射日光下での信頼性の高い障害物検出を証明したことで、2030年までに15.8%のCAGRを記録するでしょう。

地域分析

* 北米は、集中した防衛支出、初期の産業パイロット、およびセンサースタートアップの豊富なエコシステムにより、2024年の収益の38%を占めました。AVTは、SWIRを地上システムに組み込む国防総省のイメージング契約で1,600万米ドルを獲得し、継続的な軍事需要を強調しています。

* アジア太平洋地域は、中国の半導体自給自足推進と日本の積層ピクセルセンサー製造におけるリーダーシップに牽引され、11.7%のCAGRで最も急速に成長している地域です。中国の急成長する衛星コンステレーションは、メタン検出と作物監視のためにSWIRペイロードを統合しており、産業政策上の主権的需要を浮き彫りにしています。

* ヨーロッパは、LynredやXenicsなどのベンダーを通じて影響力を維持しており、強力な航空宇宙の伝統と拡大するマシンビジョンポートフォリオを組み合わせています。LynredによるNew Imaging Technologiesの買収は、小型ピクセル高精細アレイを追加し、同社を産業オートメーションで直接競争できる立場に置いています。

競争環境

短波赤外イメージング市場は中程度の集中度です。Teledyne FLIR、SCD、Sensors Unlimitedが高性能層を支える一方、量子ドットの新規参入企業が価格プレミアムを侵食しています。onsemiがSWIR Vision Systemsを吸収してCQDセンサーとCMOS処理を組み合わせ、LynredがNew Imaging Technologiesを買収して垂直統合型アレイを確保するなど、統合が進んでいます。技術差別化が主要な競争戦略となっており、EmberionやQuantum Scienceのような企業は、消費者、医療、モビリティデバイスに適した低コスト検出器を出荷し、既存企業にコスト削減ロードマップの加速を促しています。ソフトウェア定義イメージングが次のフロンティアであり、SWIRハードウェアとAI分析を組み合わせるベンダーは、機能ライセンスとアップデートから継続的な収益を確保しています。

主要企業

* B.E Meyers & Co.

* i3 system

* Attollo Engineering

* BAE Systems

* Adasky, Ltd.

最近の業界動向

* 2025年5月:New Imaging TechnologiesはMountain Photonicsと提携し、防衛および産業顧客向けの統合SWIRカメラソリューションを共同開発しました。

* 2025年1月:Quantum Scienceは、イメージングおよびリチウムイオンバッテリー検査用の量子ドットセンサー生産を拡大するため、新しい製造施設を開設しました。

* 2025年1月:Dragonfly Aerospaceは、メタンマッピングに焦点を当てた2026年のSWIRSATコンステレーション向けに、LatConnect 60に3台のChameleon SWIRイメージャーを供給する予定です。

* 2024年11月:ソニーセミコンダクタソリューションズは、UltralyticsのYOLOv8をIMX500インテリジェントビジョンセンサーと統合し、オンチップでのリアルタイム物体検出を実現しました。

本レポートは、短波長赤外(SWIR)イメージングの世界市場に関する詳細な分析を提供しています。市場の動向、機会、COVID-19が市場参加者やサプライチェーンに与える影響、そして市場の成長を促進・阻害する要因について調査しています。

市場規模は2025年に0.618億米ドルと評価され、2030年には1.007億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.26%と見込まれています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 軍事・防衛分野でのSWIRイメージングの普及拡大。

* 産業用マシンビジョンにおける品質検査の需要急増。

* 先進運転支援システム(ADAS)および自動運転車での急速な採用。特に、自動車・輸送分野は、悪天候下での物体検出能力向上により、ADASや自動運転に不可欠であるため、年平均成長率14.6%で最も急速に成長しているエンドユーザーセグメントです。

* 量子ドットおよび有機フォトダイオードセンサー技術の進展によるコスト低下。これにより、高容量生産では検出器価格が50ユーロ以下にまで押し下げられています。

* 次世代スマートフォンにおけるディスプレイ下3Dセンシングの導入。

* AIを活用した材料分類による新たなユースケースの創出。

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

* InGaAsセンサーおよび光学部品の高コスト。

* 輸出規制(ITAR/EAR)によるサプライチェーンの制約。これらの規制は米国サプライヤーの国際市場での機会を制限し、欧州やアジアの競合他社に新たな機会を提供しています。

* リン化インジウムウェハーの供給ボトルネック。

* 消費者向けSWIRイメージングにおけるデータプライバシーへの懸念。

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* 波長別: 1µm以下(0.9µm帯)、1µm~1.4µm、1.4µm~1.7µm、1.7µm~2.1µm、2.1µm以上。特に、検出器感度と大気透過率のバランスに優れる1.4~1.7µm帯が、2024年に46%の収益シェアを占め、市場を牽引しています。

* 冷却技術別: 非冷却SWIR、冷却SWIR。

* センサータイプ別: エリア/イメージャー、ライン検出器。

* 統合レベル別: センサーのみモジュール、カメラ/システム。

* エンドユーザー産業別: 軍事・防衛、産業・マシンビジョン、ヘルスケア・ライフサイエンス、自動車・輸送、家電・スマートフォン、研究・学術。

* アプリケーション別: セキュリティ・監視、品質検査・選別、分光法・ハイパースペクトルイメージング、ADAS/自動運転、蛍光ガイド手術。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカなど)。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAdasky Ltd.、FLIR Systems (Teledyne)、Hamamatsu Photonics、Sony Semiconductor Solutionsなど主要21社の企業プロファイルが提供されています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 軍事・防衛分野での浸透の増加

- 4.2.2 産業用マシンビジョン品質検査のブーム

- 4.2.3 ADASおよび自動運転車での急速な採用

- 4.2.4 量子ドットおよび有機フォトダイオードセンサーによるコスト低下

- 4.2.5 次世代スマートフォンにおけるディスプレイ下3Dセンシング

- 4.2.6 AIを活用した材料分類による新たなユースケースの開拓

-

4.3 市場抑制要因

- 4.3.1 InGaAsセンサーと光学部品の高コスト

- 4.3.2 輸出規制(ITAR/EAR)によるサプライチェーンの制限

- 4.3.3 リン化インジウムウェハー供給のボトルネック

- 4.3.4 消費者向けSWIRイメージングにおけるデータプライバシーの懸念

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 波長別

- 5.1.1 ≤1 µm (0.9 µm帯)

- 5.1.2 1 µm-1.4 µm

- 5.1.3 1.4 µm-1.7 µm

- 5.1.4 1.7 µm-2.1 µm

- 5.1.5 ≥2.1 µm

-

5.2 冷却技術別

- 5.2.1 非冷却SWIR

- 5.2.2 冷却SWIR

-

5.3 センサータイプ別

- 5.3.1 エリア/イメージャー

- 5.3.2 ライン検出器

-

5.4 統合レベル別

- 5.4.1 センサーのみのモジュール

- 5.4.2 カメラ/システム

-

5.5 エンドユーザー産業別

- 5.5.1 軍事および防衛

- 5.5.2 産業およびマシンビジョン

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 自動車および輸送

- 5.5.5 家庭用電化製品およびスマートフォン

- 5.5.6 研究および学術

-

5.6 アプリケーション別

- 5.6.1 セキュリティおよび監視

- 5.6.2 品質検査および選別

- 5.6.3 分光法およびハイパースペクトルイメージング

- 5.6.4 ADAS/自動運転

- 5.6.5 蛍光ガイド手術

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 ロシア

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他の南アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adasky Ltd.

- 6.4.2 Aixtron SE

- 6.4.3 Allied Vision

- 6.4.4 Attollo Engineering

- 6.4.5 BAE Systems plc

- 6.4.6 BaySpec Inc.

- 6.4.7 BE Meyers and Co.

- 6.4.8 FLIR Systems (Teledyne)

- 6.4.9 Hamamatsu Photonics

- 6.4.10 i3system Inc.

- 6.4.11 Leonardo DRS

- 6.4.12 Lockheed Martin (Sensors Unlimited)

- 6.4.13 Lynred

- 6.4.14 Raptor Photonics

- 6.4.15 SCD Semiconductor Devices

- 6.4.16 Sony Semiconductor Solutions

- 6.4.17 STMicroelectronics N.V.

- 6.4.18 Teledyne e2v

- 6.4.19 Thales Group

- 6.4.20 Xenics NV

- 6.4.21 ZephIR Photonics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

短波赤外線イメージングは、人間の目には見えない0.9マイクロメートルから1.7マイクロメートル、あるいはより広範には0.7マイクロメートルから2.5マイクロメートルの波長域の光を利用して画像を生成する技術でございます。この波長域の光は、可視光や近赤外線とは異なる物質透過性や吸収特性を示すため、可視光では捉えられない情報や、熱赤外線では得られない物質固有の情報を取得することが可能になります。例えば、シリコン、特定のプラスチック、水蒸気などを透過する特性があり、また、多くの有機化合物がこの波長域で特有の吸収スペクトルを持つため、物質の識別や組成分析に非常に有効です。短波赤外線は、可視光のように散乱されにくく、霧や煙、霞などの悪条件下でも鮮明な画像を生成できるという利点もございます。

短波赤外線イメージングの主要な種類としては、まず使用されるセンサー技術によって分類できます。最も広く普及しているのは、インジウムガリウムヒ素(InGaAs)をベースとしたセンサーで、高い量子効率と低ノイズ特性を持ち、室温での動作も可能ですが、より高性能なものは冷却して使用されます。このInGaAsセンサーは、特に0.9マイクロメートルから1.7マイクロメートル、あるいは2.2マイクロメートルまでの波長域で優れた性能を発揮します。次に、水銀カドミウムテルル(HgCdTe)センサーも利用されますが、こちらはより広範な赤外線領域に対応可能で、通常は冷却が必要であり、InGaAsに比べて高価になる傾向がございます。近年では、量子ドット(Quantum Dot)技術を用いたセンサーも開発が進んでおり、低コスト化や波長チューニングの可能性を秘めた次世代技術として注目されております。イメージングシステムとしては、一般的なエリアスキャンカメラの他に、高速で連続的な検査に適したラインスキャンカメラ、そして特定の波長帯域を細かく分割して物質のスペクトル情報を取得するハイパースペクトルイメージングシステムなどがございます。

短波赤外線イメージングの用途は多岐にわたります。産業分野では、半導体製造において、シリコンウェハーやチップ内部の欠陥検査、接合部の品質評価に不可欠な技術となっております。食品・農業分野では、果物や野菜の内部の傷、熟度、水分含有量の非破壊検査、異物混入の検出、品種選別などに活用されています。プラスチックのリサイクルにおいては、異なる種類のプラスチックを識別し、効率的な選別を可能にします。医薬品製造では、錠剤の品質検査や偽造品の検出、パッケージ内部の確認などに用いられます。また、ガラス製造においては、高温状態のガラスの検査が可能であり、品質管理に貢献しています。セキュリティ・防衛分野では、霧や煙、夜間などの視界不良条件下での監視、ターゲット識別、迷彩服の透過などに応用されています。医療・バイオ分野では、血管の可視化、組織の酸素飽和度測定、血流モニタリング、薬剤送達の追跡などに利用され、非侵襲的な診断や治療支援に貢献しています。さらに、リモートセンシングでは、環境モニタリング、水質調査、植生の状態評価などに活用され、美術品や文化財の分野では、絵画の下絵分析や顔料の識別などにも用いられています。

関連技術としては、まず短波赤外線領域に特化した光学系が挙げられます。シリコン、ゲルマニウム、カルコゲナイドガラスなどの特殊な素材を用いたレンズや、特定の波長域のみを透過させるフィルター、反射防止コーティングなどが不可欠です。光源としては、短波赤外線LED、ハロゲンランプにフィルターを組み合わせたもの、あるいはレーザーなどが用いられます。取得した画像データを解析するための画像処理技術も重要であり、ノイズ除去、コントラスト強調、スペクトル解析、そして近年では機械学習やディープラーニングを用いた自動欠陥検出や物質分類アルゴリズムの開発が進んでいます。また、短波赤外線イメージングと分光技術を組み合わせたハイパースペクトルイメージングは、物質のより詳細な化学組成情報を取得できるため、特に研究開発や高度な品質管理において重要な役割を担っています。熱赤外線イメージング(中波・長波赤外線)は主に温度情報を取得するのに対し、短波赤外線は物質の化学的特性や内部構造を可視化するため、これらは互いに補完し合う関係にあります。

市場背景としては、産業の自動化、品質管理の厳格化、非破壊検査の需要増加、セキュリティ強化、そして高度な医療診断へのニーズの高まりが、短波赤外線イメージング市場の成長を牽引しています。特に半導体、食品加工、リサイクル、防衛といった分野での導入が加速しております。近年では、InGaAsセンサーのコストダウンや小型化が進み、より幅広い産業での採用が期待されています。また、AI技術との融合により、より高度で自律的な検査システムが実現されつつあります。一方で、高性能な短波赤外線センサーは依然として高価であり、システムの導入には専門的な知識が必要となる点が課題として挙げられます。しかし、新しいセンサー材料の開発や製造プロセスの改善により、これらの課題は徐々に克服されつつあります。

将来展望としましては、短波赤外線イメージング技術はさらなる進化を遂げると予測されます。センサー技術においては、より高解像度化、広帯域化、そして低コスト化が進むとともに、冷却不要で高性能なセンサーの開発が加速するでしょう。量子ドットなどの新素材を用いたセンサーは、波長選択性や製造コストの面で大きなブレークスルーをもたらす可能性があります。また、マルチスペクトルやハイパースペクトル機能をチップ上に統合する動きも活発化し、よりコンパクトで高性能な分光イメージングデバイスが登場するでしょう。AI技術との連携はさらに深化し、ディープラーニングを用いたリアルタイムでの高度な物質識別、欠陥検出、品質評価が標準化されると見込まれます。新たな応用分野としては、自動車分野での先進運転支援システム(ADAS)や車室内モニタリング、コンシューマーエレクトロニクスにおける高度な生体認証や健康モニタリング、スマート農業における精密な作物管理、環境モニタリングにおける汚染物質の検出などが挙げられます。さらに、システムの小型化とポータブル化が進むことで、ハンドヘルドデバイスやドローン、組み込みシステムへの搭載が容易になり、より身近な技術として普及していくことが期待されます。標準化の推進も、技術の普及と市場拡大に貢献する重要な要素となるでしょう。