産業用放射線透過検査市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

産業用ラジオグラフィ検査市場レポートは、テクノロジー(フィルムラジオグラフィ、コンピューテッドラジオグラフィなど)、イメージング技術(X線ラジオグラフィ、ガンマ線ラジオグラフィ)、コンポーネント(検出器、X線管および発生器など)、エンドユーザー産業(航空宇宙および防衛、石油・ガスおよび石油化学など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

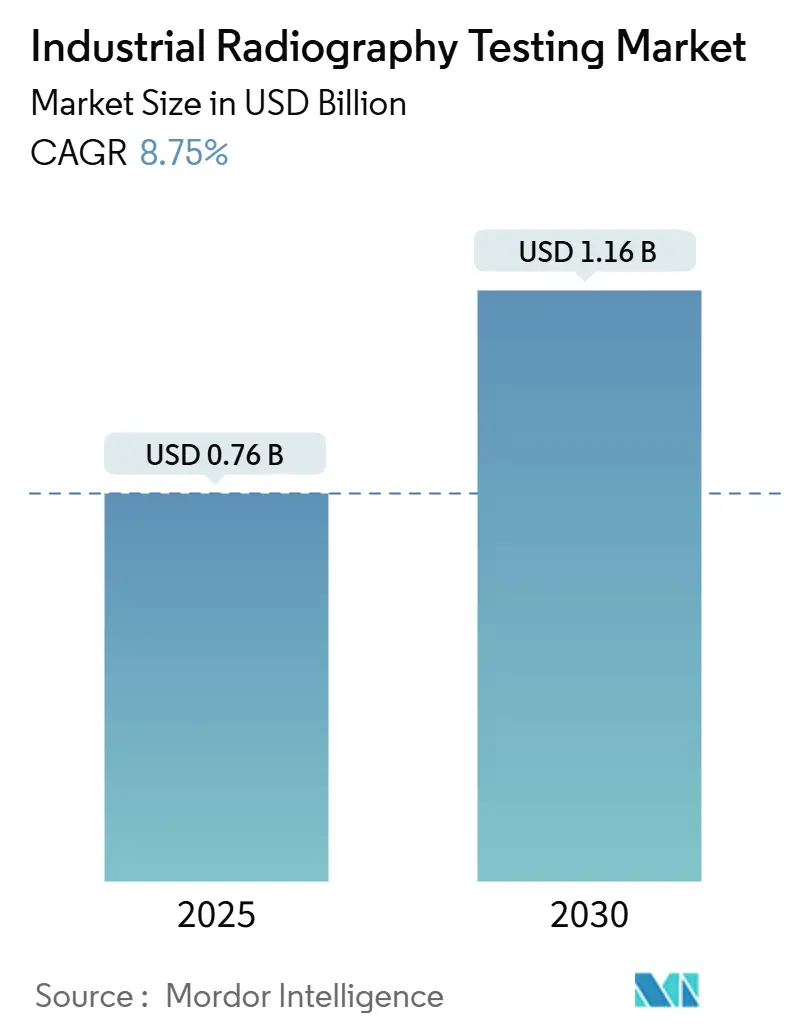

Mordor Intelligenceのレポートによると、産業用X線透過検査(Industrial Radiography Testing: IRT)市場は、2025年に0.76億米ドル、2030年には1.16億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.75%で成長すると予測されています。

この成長は、デジタル化の加速、エネルギーインフラにおける厳格な完全性コード、航空宇宙分野での軽量アセンブリへの需要増加によって牽引されています。フラットパネル検出器の採用により露光時間が最大90%短縮され、国際原子力機関(IAEA)の安全要件を満たしつつ資産の可用性が向上しています。また、積層造形部品の検証やパイプライン、圧力容器、風力タービンブレードの検査頻度増加を目的とした自動CT(Computed Tomography)の導入も市場を後押ししています。初期投資は大きいものの、消耗品の削減やワークフローの高速化による長期的なコスト削減効果は、多くの高生産量環境において初期費用を上回ります。認定されたレベルIII放射線技師の不足も、自動画像解析による労働力不足の補完を促し、デジタル化の緊急性を高めています。

主要なレポートのポイントは以下の通りです。

* 技術別では、2024年に直接X線撮影(DR)が37.84%の収益シェアを占め、CTは2030年までにCAGR 9.12%で拡大すると見込まれています。

* 画像処理技術別では、X線透過検査が2024年に64.83%の市場規模を占め、2030年までCAGR 9.67%で成長する見込みです。

* コンポーネント別では、2024年に検出器が34.82%の市場シェアを獲得しましたが、ソフトウェアおよびサービスが2030年までCAGR 9.33%で最も高い成長率を記録すると予測されています。

* エンドユーザー産業別では、石油・ガスが2024年に26.83%の市場シェアを維持しましたが、自動車・輸送分野が2030年までCAGR 9.05%で最も急速な成長を示しています。

* 地域別では、北米が2024年に38.73%の市場シェアを占め、アジア太平洋地域が2030年までCAGR 9.33%で最も速いペースで成長しています。

市場の成長を牽引する主な要因は以下の通りです。

* 航空宇宙および自動車の軽量アセンブリにおける体積検査の需要増加: 複合材製の機体や多素材の車体には、2D技術では不可能な欠陥の可視化が必要です。最新のCTシステムは、複雑な形状に対してサブミリメートルの解像度を実現し、積層剥離や隠れた多孔性を早期に発見できます。ASTM E1441の改訂により、重要な航空宇宙部品へのCTの適用が正式に認められ、自動車OEMもバッテリーエンクロージャの接着剤接合部や鋳造アルミニウム部品の肉厚均一性の検証にこの技術を導入しています。

* 石油・ガスパイプラインの完全性に関する厳格な安全規制: 最近のパイプライン事故を受け、北米のPHMSA指令や世界各地の類似規制により、検査頻度が高まっています。デジタル検出器は、公称肉厚の10%未満の肉厚減少を検出し、フィルムよりも優れた性能を発揮し、現場での露光時間を最大80%短縮します。DICONDE準拠のメタデータアーカイブはトレーサビリティをサポートし、特に化学廃棄物規制が厳しいオフショアラインでデジタルワークフローへの移行を加速させています。

* フィルムからデジタルX線撮影への移行による検査スループットの加速: デジタルX線撮影は化学処理を不要にし、リアルタイムでのレビューを可能にすることで、全体の検査サイクルを最大90%短縮し、消耗品費用を大幅に削減します。高いダイナミックレンジにより、肉厚が異なる部品でも単一露光で対応でき、自動車鋳造工場や航空宇宙機械加工セルでの生産性向上に貢献します。フィルムの廃棄を促す環境規制も、この移行を後押ししています。

* 再生可能エネルギーの拡大による風力タービンブレードおよび圧力容器の検査需要: 100mを超えるユーティリティ規模の風力タービンブレードには、高解像度の複合材検査が可能な現場配備型X線透過検査が必要です。堅牢なフラットパネル検出器と組み合わせたポータブルX線発生器は、遠隔地で迅速に画像を撮影し、ブレードの耐用年数を延ばす予測保全戦略をサポートします。太陽熱および地熱発電の圧力容器には、厚肉溶接の検証が必要であり、高エネルギーCTの採用を促進しています。

市場の成長を抑制する要因も存在します。

* デジタルフラットパネル検出器システムの高額な設備投資と総所有コスト(TCO): プレミアム検出器は15万~50万米ドルと高価であり、フィルム設定の2万~5万米ドルをはるかに上回ります。検出器は10万~50万回の露光後に劣化し、高額な交換費用が発生します。検査量が限られている小規模なサービス企業は、フィルム、化学薬品、人件費の長期的な節約にもかかわらず、アップグレードを躊躇する傾向があります。新興国市場では、金利や通貨の変動がプロジェクトコストを膨らませ、デジタルシステムの普及を遅らせています。

* 認定されたレベルIII放射線技師の不足: 高齢化する労働力により、レベルIII専門家の30%が10年以内に引退する資格があり、研修生の増加を上回っています。認定には数年間の経験と継続的な再認定が必要であり、構造的な労働力不足を生み出しています。AI対応ソフトウェアは異常を検出できますが、規制コードは依然として人間の承認を要求しています。労働力不足は賃金インフレを引き起こし、同時に実行できるプロジェクトの最大数を制限し、市場拡大のペースを抑制しています。

セグメント分析

* 技術別:CTの進展とDRの規模維持

CTは2025年に0.29億米ドルに達し、2030年までCAGR 9.12%で成長すると予測されています。直接X線撮影(DR)は2024年に37.84%の市場シェアを占め、標準的な溶接や鋳造検査において検出器コストとスループットのバランスが取れているため、依然として量的なリーダーです。CTは複雑な形状や積層造形部品において優れた性能を発揮し、フィルムやDRでは不可能な全容積検査を提供します。ISO 15708などの規制上の承認は、特に航空宇宙分野の安全上重要なアプリケーションにおけるCTの普及を後押ししています。CTベンダーはAI駆動の欠陥認識を統合し、解釈時間と検査官間のばらつきを縮小しています。インラインCTは計測と非破壊検査(NDT)を融合させ、自動車鋳造工場が寸法管理と内部欠陥検出の両方に単一システムを導入できるようにしています。フィルムX線撮影は、堅牢な電力や接続性が不足している遠隔地で、低コストの代替手段として低量の作業に利用され続けています。

* 画像処理技術別:X線がガンマ線を凌駕

X線方式は2025年に0.49億米ドルの収益を生み出し、2030年までCAGR 9.67%で拡大すると予測されています。バッテリー駆動の発生器、線量効率の高い線源、デジタルパネルにより、X線はかつてガンマ線に頼っていた現場作業でも実行可能になりました。規制枠組みは、線量率を調整できるX線を支持しており、周囲の被ばく量と立ち入り禁止区域の時間を削減します。ガンマ線は、ポータブルX線装置のエネルギー限界を超える厚肉パイプラインや精製所の容器で依然として利用されていますが、高エネルギーX線管の革新がこのギャップを埋めつつあり、検出器の感度が向上するにつれて、ガンマ線の関与はさらに縮小するでしょう。閉鎖空間検査では、直径150mmのパイプに巻き付けられる柔軟なX線検出器が、撮影回数を65%削減し、作業時間を短縮します。

* コンポーネント別:ソフトウェアとサービスが成長を牽引

検出器は2024年に34.82%の市場シェアを占め、画質におけるその重要な役割を強調しています。しかし、ソフトウェアおよびサービスの収益はハードウェアを上回り、2030年までCAGR 9.33%で増加すると予測されています。クラウド配信型分析、AIベースの欠陥分類、DICONDEリポート管理などの機能強化により、ソフトウェアは検査プロセスを合理化し、データ分析を強化します。

* 地域別:アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年に38.25%の市場シェアを占め、産業用X線市場を支配すると予測されています。この成長は、製造業の拡大、インフラ開発、およびこの地域での厳格な品質管理基準の採用によって推進されています。北米とヨーロッパも、航空宇宙、自動車、石油・ガスなどの産業における技術進歩と高い採用率により、市場の成長に大きく貢献すると予想されています。

* 主要企業

産業用X線市場の主要企業には、GE HealthCare、Shimadzu Corporation、Nikon Corporation、Olympus Corporation、YXLON International GmbH、Fujifilm Corporation、Carestream Health、Varex Imaging Corporation、Teledyne Technologies Incorporated、およびComet Groupが含まれます。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的パートナーシップ、およびM&Aに注力しています。

* 市場の課題と機会

市場は、高額な初期投資と熟練したオペレーターの必要性という課題に直面しています。しかし、AIと機械学習の統合、ポータブルX線システムの開発、および新興国における産業の成長は、市場に大きな機会をもたらしています。これらの技術は、検査の精度、効率、およびアクセシビリティを向上させ、より幅広い産業での採用を促進します。

* 将来の展望

産業用X線市場は、技術の進歩と品質管理への需要の高まりにより、今後も堅調な成長を続けると予想されます。特に、自動化された検査システム、リアルタイムX線イメージング、および非破壊検査(NDT)ソリューションの進化が、市場の拡大をさらに加速させるでしょう。これらの進歩は、製造業、航空宇宙、自動車、石油・ガス、建設など、さまざまな産業における製品の安全性と信頼性を確保する上で不可欠です。

このレポートは、産業用放射線透過試験(RT)市場に関する詳細な分析を提供しています。産業用RTは、X線またはガンマ線を用いてコンポーネントの内部構造を非破壊で検査する技術であり、再現性が高く、多様な材料に適用可能で、表面処理が最小限で済むという特徴があります。また、多くのシステムがポータブルであるため、現場や高所での使用も可能です。

市場規模と成長予測に関して、2025年の産業用放射線透過試験市場は0.76億米ドルと推定されています。2025年から2030年にかけては、年平均成長率(CAGR)8.75%で拡大すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。航空宇宙および自動車の軽量アセンブリにおける体積検査の需要増加、石油・ガスパイプラインの完全性に関する厳格な安全規制、フィルムからデジタルラジオグラフィへの移行による検査スループットの加速が挙げられます。さらに、再生可能エネルギーの普及に伴う風力ブレードや圧力容器の試験需要、積層造形(アディティブマニュファクチャリング)の生産品質保証におけるインラインCTの活用、電気自動車(EV)工場でのSiCパワーエレクトロニクスパッケージング向けマイクロフォーカスX線技術の採用も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。デジタルフラットパネル検出器システムの高い設備投資(Cap-Ex)と総所有コスト(TCO)は、特に中小規模のサービス企業にとって導入の障壁となっています。具体的には、フラットパネル検出器の設備投資は15万米ドルから50万米ドルに及び、これがデジタルラジオグラフィの普及を遅らせる一因となっています。また、放射線安全規制への準拠に伴うダウンタイムや、認定されたレベルIII放射線技師の不足も市場の制約要因です。複合材料分野では、フェーズドアレイ超音波探傷(UT)やテラヘルツ技術との競合も課題として挙げられます。

本レポートでは、市場を技術(フィルムラジオグラフィ、コンピューテッドラジオグラフィ、ダイレクトラジオグラフィ、コンピューテッドトモグラフィ)、イメージング技術(X線ラジオグラフィ、ガンマ線ラジオグラフィ)、コンポーネント(検出器、X線管・発生器、ソフトウェア・サービス、放射線源、イメージングプレート・フィルム・消耗品)、エンドユーザー産業(航空宇宙・防衛、石油・ガス・石油化学、エネルギー・発電、自動車・輸送、製造・産業機械、建設・インフラ、エレクトロニクス・半導体など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

特に、コンピューテッドトモグラフィ(CT)は、積層造形や航空宇宙分野の需要に牽引され、9.12%のCAGRで最も急速に成長している技術セグメントです。地域別では、アジア太平洋地域が中国とインドに主導され、2030年まで9.33%のCAGRで最も高い成長率を示すと予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBaker Hughes、Nikon、Fujifilm、Teledyne、Carestream Health、North Star Imaging、Comet Holding、DÜRR NDT、Rigaku、Hamamatsu Photonics、L3Harris Technologies、Vidisco、Carl Zeiss、Canon、Hitachi、VJ Technologies、Applus Servicios Tecnológicos、Mistras Group、Bosello High Technology、YXLON International、Waygate Technologiesなどの主要企業のプロファイルが詳細に記述されています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および自動車の軽量アセンブリにおける体積検査の需要増加

- 4.2.2 石油・ガスパイプラインの完全性に関する厳格な安全規制

- 4.2.3 フィルムからデジタルラジオグラフィへの移行による検査スループットの加速

- 4.2.4 再生可能エネルギーの構築が風力ブレードおよび圧力容器の試験を推進

- 4.2.5 積層造形生産の品質保証のためのインラインCT

- 4.2.6 EV工場におけるSiCパワーエレクトロニクスパッケージング用マイクロフォーカスX線

-

4.3 市場の制約

- 4.3.1 デジタルフラットパネル検出器システムの高い設備投資とTCO

- 4.3.2 放射線安全規制遵守によるダウンタイム

- 4.3.3 認定レベルIII放射線技師の不足

- 4.3.4 複合材料におけるフェーズドアレイUTおよびテラヘルツとの競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロトレンドが市場環境に与える影響

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 フィルムラジオグラフィー

- 5.1.2 コンピューテッドラジオグラフィー

- 5.1.3 ダイレクトラジオグラフィー

- 5.1.4 コンピューテッドトモグラフィー

-

5.2 イメージング技術別

- 5.2.1 X線ラジオグラフィー

- 5.2.2 ガンマ線ラジオグラフィー

-

5.3 コンポーネント別

- 5.3.1 検出器

- 5.3.2 X線管および発生器

- 5.3.3 ソフトウェアおよびサービス

- 5.3.4 放射線源

- 5.3.5 イメージングプレート/フィルムおよび消耗品

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 石油・ガスおよび石油化学

- 5.4.3 エネルギーおよび発電

- 5.4.4 自動車および輸送

- 5.4.5 製造業および産業機械

- 5.4.6 建設およびインフラ

- 5.4.7 エレクトロニクスおよび半導体

- 5.4.8 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ・カンパニー

- 6.4.2 株式会社ニコン

- 6.4.3 富士フイルムホールディングス株式会社

- 6.4.4 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.5 ケアストリーム・ヘルス株式会社

- 6.4.6 ノース・スター・イメージング株式会社

- 6.4.7 コメット・ホールディングAG

- 6.4.8 DÜRR NDT GmbH & Co. KG

- 6.4.9 株式会社リガク

- 6.4.10 浜松ホトニクス株式会社

- 6.4.11 L3ハリス・テクノロジーズ株式会社

- 6.4.12 ヴィディスコ株式会社

- 6.4.13 カールツァイスAG

- 6.4.14 キヤノン株式会社

- 6.4.15 株式会社日立製作所

- 6.4.16 VJテクノロジーズ株式会社

- 6.4.17 アプラス・セルビシオス・テクノロヒコス S.L.U.

- 6.4.18 ミストラス・グループ株式会社

- 6.4.19 ボセロ・ハイ・テクノロジー S.r.l.

- 6.4.20 YXLONインターナショナルGmbH

- 6.4.21 ウェイゲート・テクノロジーズGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用放射線透過検査の包括的概要

産業用放射線透過検査は、非破壊検査(NDT: Non-Destructive Testing)の一種であり、X線やガンマ線などの放射線を利用して、対象物の内部構造や欠陥を非破壊で評価する技術です。この検査方法は、材料の健全性や製品の品質を保証するために不可欠であり、対象物を透過した放射線の減衰度合いを検出器(フィルム、イメージングプレート、フラットパネルディテクタなど)で画像化することで、内部の空洞、異物、割れ、溶接不良、腐食、寸法変化などを可視化します。材料の表面からは見えない内部の状態を詳細に把握できる点が最大の特長です。

産業用放射線透過検査には、主に以下の種類があります。

1. X線透過検査: X線発生装置を用いてX線を照射する方式です。高分解能な画像が得られ、検査時間の短縮が可能です。特に薄い材料や複雑な形状の部品、電子部品などの微細な欠陥検出に適しています。近年では、従来のフィルムに代わり、イメージングプレート(IP)を使用するコンピュータX線(CR)や、リアルタイムでデジタル画像が得られるフラットパネルディテクタ(FPD)を使用するデジタルX線(DR)が普及し、検査効率と画像処理能力が飛躍的に向上しています。

2. ガンマ線透過検査: コバルト60(Co-60)やイリジウム192(Ir-192)などの放射性同位元素を線源として使用します。X線装置のように電源が不要なため、電力供給が困難な屋外や高所、狭い場所での現場検査に特に適しています。透過力が強く、厚い鋼材やコンクリートなどの検査に威力を発揮しますが、線源の減衰があるため、定期的な交換が必要です。また、放射性物質の厳格な管理と安全対策が求められます。

3. 中性子透過検査: 原子炉や加速器から発生する中性子線を利用する特殊な検査方法です。X線が重元素に強く吸収されるのに対し、中性子線は軽元素(水素、ホウ素、リチウムなど)に強く吸収される特性を持ちます。このため、重元素材料中の軽元素の分布や、X線では見えにくい有機物、水分の検出、複合材料の内部構造評価などに優れています。設備が大掛かりであるため適用範囲は限定的ですが、航空宇宙、原子力、燃料電池などの分野で重要な役割を果たします。

産業用放射線透過検査は、その非破壊性と内部可視化能力から、多岐にわたる産業分野で活用されています。

* 溶接部の検査: 配管、圧力容器、橋梁、船舶、航空機、発電プラントなどの溶接部に発生する気泡、スラグ巻き込み、融合不良、割れなどの内部欠陥を検出します。これは構造物の安全性と信頼性を確保する上で極めて重要です。

* 鋳造品・鍛造品の検査: 自動車部品、機械部品、航空機部品などの鋳造品や鍛造品に生じる巣、引け巣、介在物、割れなどを検査し、製品の品質を保証します。

* 航空宇宙産業: 航空機エンジンの部品、機体構造、複合材料の層間剥離や異物混入の検査に用いられ、高い安全基準を満たすために不可欠です。

* 石油化学プラント・電力産業: 配管の腐食、減肉、溶接部の健全性、発電設備のタービンやボイラーの内部状態を定期的に検査し、事故防止と安定稼働に貢献します。

* 電子部品・半導体: 半導体パッケージの内部構造、はんだ接合部の品質、BGA(Ball Grid Array)の接合状態などを微細なレベルで検査します。

* 文化財・美術品: 非破壊で内部構造を調査し、材質の特定や修復方法の検討に役立てられます。

放射線透過検査は、他の非破壊検査技術や最新のデジタル技術と連携することで、その価値をさらに高めています。

* 他の非破壊検査手法: 超音波探傷検査(UT)、磁粉探傷検査(MT)、浸透探傷検査(PT)、渦電流探傷検査(ET)など、それぞれの検査対象や欠陥の種類に応じた最適な手法と組み合わせることで、より網羅的かつ効率的な検査が実現されます。

* 画像処理・AI技術: デジタル化された透過画像に対して、高度な画像処理技術や人工知能(AI)を適用することで、欠陥の自動検出、分類、定量化が可能になります。これにより、検査員の負担軽減、検査時間の短縮、検出精度の均一化、人為的ミスの削減が期待されます。

* CTスキャン(コンピュータ断層撮影): 複数の角度からX線を照射し、得られた透過画像をコンピュータで再構成することで、対象物の三次元的な内部構造を詳細に可視化する技術です。複雑な形状の部品や微細な欠陥の特定、寸法測定、リバースエンジニアリングなどに活用されています。

* ロボット・自動化技術: 危険な放射線環境下での検査や、繰り返し作業の多い検査工程にロボットを導入することで、検査員の被ばくリスクを低減し、検査の自動化と効率化を推進しています。

産業用放射線透過検査の市場は、いくつかの重要な要因によって形成され、成長を続けています。

* 品質保証と安全性への要求の高まり: 産業構造物の老朽化、製品の複雑化、そして社会全体の安全意識の向上に伴い、製品や設備の品質保証、事故防止のための非破壊検査の重要性が増しています。特に、航空宇宙、原子力、石油化学などの高リスク産業では、厳格な検査が義務付けられています。

* 法規制と国際規格の強化: 各国の安全基準や国際規格(JIS、ISO、ASMEなど)の厳格化は、検査の実施を促進し、検査技術の高度化を後押ししています。

* インフラの維持管理需要: 世界的に老朽化が進む社会インフラ(橋梁、トンネル、プラントなど)の点検・補修需要が増大しており、非破壊検査はその健全性評価に不可欠なツールとなっています。

* 新素材・新技術の登場: 複合材料、積層造形(3Dプリンティング)品、軽量合金など、従来の検査手法では評価が困難な新素材や製造技術の登場は、放射線透過検査、特にCTスキャンなどの高度なデジタル技術への需要を高めています。

* 熟練検査員の人手不足: 熟練した非破壊検査員の高齢化と後継者不足は深刻な課題であり、検査の自動化、デジタル化、AIによる支援技術の導入を加速させています。

* 環境・安全規制: 放射線を使用する特性上、線源の管理、作業員の被ばく管理、廃棄物処理などに関する厳格な規制があり、これらを遵守するための技術開発や投資が継続的に行われています。

産業用放射線透過検査は、今後も技術革新と市場ニーズの変化に対応しながら進化を続けるでしょう。

* デジタル化とスマート化の加速: フィルムレス化はさらに進み、デジタルラジオグラフィ(DR)やコンピュータラジオグラフィ(CR)が主流となります。AIによる画像解析は、欠陥の自動検出精度と速度を飛躍的に向上させ、検査員の判断を支援し、将来的には自律的な検査システムへと発展する可能性があります。IoTとの連携により、検査データのリアルタイム管理、ビッグデータ解析を通じた予知保全への応用も期待されます。

* 3Dイメージング(CTスキャン)の普及と高度化: より高分解能で高速なCTスキャン装置の開発が進み、複雑な内部構造を持つ部品や微細な欠陥の検出、精密な寸法測定、材料特性評価など、幅広い分野での活用が拡大するでしょう。

* 小型・高出力X線源の開発: ポータブルで高出力なX線源の開発は、現場での検査適用範囲を広げ、検査時間の短縮と分解能の向上に貢献します。これにより、これまで検査が困難だった場所や状況での適用が可能になります。

* 安全性のさらなる向上: 低線量での検査技術の開発や、ロボットによる自動検査の普及は、検査員の被ばくリスクを最小限に抑え、安全な作業環境の実現に寄与します。放射線管理システムの高度化も進むでしょう。

* 検査対象の多様化と新分野への展開: 航空宇宙、医療機器、電子部品、新素材、積層造形品など、高付加価値分野での需要が拡大するとともに、これまで非破壊検査が適用されてこなかった新たな産業分野への展開も期待されます。

* 標準化と国際協力: デジタルデータの互換性確保や、AIによる解析結果の信頼性を保証するための国際的な標準化がさらに進むことで、グローバルなサプライチェーンにおける品質保証体制が強化されるでしょう。

これらの進展により、産業用放射線透過検査は、製造業の品質向上、インフラの安全性確保、そして社会全体の持続可能性に、より一層貢献していくことが期待されます。