産業用エアコンプレッサー市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

産業用エアコンプレッサー市場レポートは、コンプレッサータイプ(容積式など)、潤滑方式(油冷式、オイルフリー)、圧力定格(0~20バール、21~100バール、100バール超)、駆動方式/動力源(電動など)、出力定格(500KW超など)、最終用途産業(製造業など)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用エアコンプレッサー市場の概要

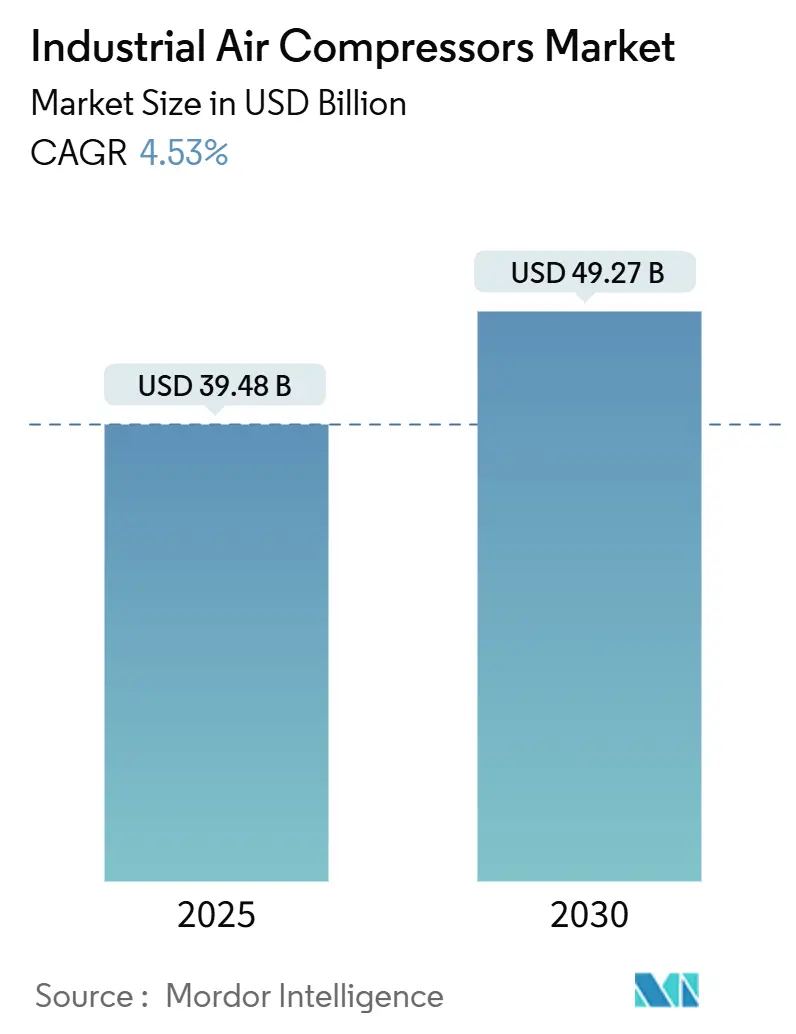

産業用エアコンプレッサー市場は、2025年には394.8億米ドルと推定され、2030年には492.7億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)4.53%で成長する見込みです。エネルギー効率の高い生産ラインへの投資増加、急速なLNGインフラ整備、厳格化する汚染基準が、主要な最終用途産業における製品選好を再形成しています。可変速技術、オイルフリー構造、IoT対応監視プラットフォームが、排出規制と総所有コストの目標を両立させるために注目を集めています。地域別では、アジア太平洋地域が最も強い勢いを維持しており、中東地域は大規模なガスプロジェクトを背景に最速の成長を遂げています。一方で、原材料価格の変動や欧州における騒音規制の強化が利益率を圧迫し、投資回収期間を長期化させており、鉄鋼含有量の削減や音響性能の向上を目指した再設計が促されています。産業用エアコンプレッサー市場は、製品革新を脱炭素化政策や変化する産業構造に合わせることで、回復力を示し続けています。

主要なレポートのポイント

* コンプレッサータイプ別: 2024年には容積式ユニットが収益シェアの76%を占め、ダイナミック遠心式システムは2030年までに年平均成長率6.8%で成長すると予測されています。

* 潤滑方式別: 2024年にはオイル潤滑技術が市場規模の63%を占めましたが、オイルフリー型は2030年までに年平均成長率6.4%で拡大すると予想されています。

* 圧力定格別: 2024年には21~100 barの範囲が市場シェアの48%を占め、100 bar超のシステムは2025年から2030年の間に年平均成長率6.1%で上昇すると予測されています。

* 駆動源別: 2024年には電動ユニットが71%のシェアを占め、ガス駆動型は2030年までに年平均成長率6%で最も高い成長を示しています。

* 出力定格別: 2024年には100 kW以下のシステムが59%のシェアを占め、500 kW超のユニットは2030年までに年平均成長率5.9%で成長しています。

* 最終用途産業別: 2024年には製造業が収益シェアの34%を占め、ミッドストリームLNG事業が年平均成長率6.5%で最も速く成長しています。

* 地域別: 2024年にはアジア太平洋地域が42%のシェアで優位に立ち、中東地域は2030年までに年平均成長率5.8%で成長すると見込まれています。

世界の産業用エアコンプレッサー市場の動向と洞察

成長要因:

* アジアにおけるエネルギー効率の高い製造施設の拡大: 台湾の半導体産業の急成長や、中国・インドにおけるロボット工学および積層造形技術の導入により、汚染防止のためのClass 0オイルフリーシステムや、エネルギー消費を最大35%削減する可変速ドライブの採用が加速しています。これは、産業用エアコンプレッサー市場の長期的な需要を支える重要な要因です。

* 食品・飲料加工におけるオイルフリーコンプレッサー需要の増加: ISO 8573-1 Class 0が多くの地域で規制要件となり、加工業者はオイルフリースクリューやスクロール型への移行を進めています。メンテナンスコストの削減や潤滑油廃棄の回避が初期費用を相殺し、先進国市場での採用を強化しています。

* 高圧コンプレッサーを必要とするLNGインフラへの投資急増: 2025年から2030年にかけて計画されている約290 bcm/年の新規LNG輸出能力は、100 barを超える定格のコンプレッサーに依存します。サウジアラビアやカタールでの大規模プロジェクトは、ガスが主要な移行燃料となる中で、産業用エアコンプレッサー市場を支えています。

* 産業用エネルギー監査に対する政府のインセンティブが可変速コンプレッサーを優遇: 2025年1月発効の米国エネルギー省(DOE)の効率規制は、35~1,250 cfmモデルの最小等エントロピー性能を設定し、工場の改修を加速させています。監査結果の実施により、圧縮空気のエネルギーを20~50%削減し、年間2.28億米ドルを節約できるとされています。

* EVバッテリーギガファクトリーの建設: 電気自動車(EV)バッテリー製造施設の建設も需要を押し上げています。

* 中東における石油化学プラントの改修: 中東地域での石油化学プラントの改修も市場成長に寄与しています。

抑制要因:

* 鉄鋼価格の変動がコンプレッサーの部品コストを押し上げ: 鉄鋼はコンプレッサー製造コストの最大50%を占めるため、価格高騰はOEMの利益率に大きな影響を与えます。欧州のメーカーは、エネルギーコストが鉄鋼投入価格に転嫁されたため、2024年に複数回の定価引き上げを実施しました。

* 欧州の厳格な騒音排出規制がエンクロージャーコストを増加: 2025年11月に施行される指令2000/14/ECの改定により、空中騒音の制限が厳格化され、防音エンクロージャーのコストが15~25%上昇すると見込まれています。

* オイルフリーコンプレッサーの初期費用が高いこと: オイルフリーコンプレッサーは初期費用が高い傾向にあり、価格に敏感な市場では導入の障壁となることがあります。

* 設計最適化のためのエンジニアリングおよび認証コスト: 設計の最適化には、エンジニアリングと認証に多額の費用がかかることも抑制要因です。

セグメント別分析

* コンプレッサータイプ別: 容積式技術は、一般製造業から鉱業まで幅広い用途での汎用性を反映し、2024年には産業用エアコンプレッサー市場シェアの76%を占めました。一方、ダイナミック遠心式コンプレッサーは、LNGプラントや製鉄所が高流量で安定した圧力を求めるため、年平均成長率6.8%で拡大しています。

* 潤滑方式別: オイル潤滑設計はコスト面で優位性を保ち、2024年には63%のシェアを占めましたが、医薬品や食品分野で汚染許容度が狭まるにつれて、オイルフリーシステムが年平均成長率6.4%で進展しています。オイルフリースクリューの市場規模は、ライフサイクルメンテナンスの低減と廃棄コストの削減に助けられ、2030年までに140億米ドルを超えると予測されています。

* 圧力定格別: 21~100 barのセグメントは、主流の空気圧およびプロセス用途に対応し、2024年には産業用エアコンプレッサー市場規模の48%を占めました。100 bar超のソリューションは、水素充填ステーション、ガス貯蔵施設、圧力試験ラボを背景に、年平均成長率6.1%で最も速く成長しています。

* 駆動源別: 電動駆動は、グリッドのアップグレードとアイドル損失を削減する可変速インバーターにより、2024年に71%の収益を上げました。ガス駆動型は、パイプラインガスが豊富であるか、グリッド電力が不安定な地域で年平均成長率6%で拡大しています。

* 出力定格別: 100 kW以下のユニットは、分散型ワークショップやOEMツール用途に利用され、2024年には59%のシェアを占めました。500 kW超のシステムの産業用エアコンプレッサー市場規模は、メガ工場やLNGトレイン向けに集中型空気供給ステーションが規模の経済性を提供するため、年平均成長率5.9%で上昇すると予測されています。

* 最終用途産業別: 製造業は、金属加工、エレクトロニクス、自動車などを含み、2024年に34%の収益シェアを確保しました。ミッドストリームLNG事業は、年平均成長率6.5%で最も急速に拡大しているニッチ市場であり、ガスを冷却・積載するために多段式高圧ストリングに依存しています。

地域別分析

* アジア太平洋: 2024年には世界の収益の42%を占め、中国の自動化の急増とインドのPLI(生産連動型インセンティブ)が自家発電を奨励していることが要因です。現地の組立業者は多国籍OEMと技術ライセンス契約を結び、産業用エアコンプレッサー市場をさらに拡大しています。

* 北米: リショアリングとDOEの効率規制が、従来の固定速型機器の交換を促進しています。米国メキシコ湾岸のLNG輸出ターミナルは、マルチメガワットの遠心式ラインを発注しており、高圧用途における地域的な優位性を強化しています。

* 中東: ガス貯蔵、石油化学の多様化、大規模製油所のアップグレードに牽引され、年平均成長率5.8%で最速の成長を記録しています。

* 欧州: 材料インフレによるコスト圧力にもかかわらず、エンドユーザーが騒音規制遵守と炭素削減を優先するため、安定した需要を維持しています。

* 中南米およびアフリカ: 鉱業およびインフラ開発の拡大、ならびに製造業の成長が、産業用エアコンプレッサーの需要を促進しています。

このレポートは、世界の産業用エアコンプレッサー市場に関する詳細な分析を提供しています。市場は、世界中の産業用エアコンプレッサーの販売から得られる収益によって定義されており、コンプレッサーの種類、潤滑方式、圧力定格、駆動源、出力定格、最終用途産業、および地域別に細分化されています。

市場規模と成長予測

2025年における市場規模は394.8億米ドルと評価されており、2030年までには年平均成長率(CAGR)4.53%で拡大し、492.7億米ドルに達すると予測されています。

市場の主要な推進要因(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

* アジア地域におけるエネルギー効率の高い製造施設の拡大。

* 食品・飲料加工分野におけるオイルフリーコンプレッサーの需要増加。

* 高圧コンプレッサーを必要とするLNGインフラへの投資の急増。

* 可変速コンプレッサーを優遇する産業用エネルギー監査に対する政府のインセンティブ。

* ドライスクリューコンプレッサーを利用するEVバッテリーギガファクトリーの急速な成長。

* 中東における石油化学プラントのブラウンフィールド改修の増加。

市場の主要な抑制要因(課題)

一方で、市場の成長を抑制する要因も存在します。

* 鋼材価格の変動がコンプレッサーの部品表(BOM)コスト構造を押し上げていること。

* 低圧用途において、ブロワー代替品と比較して投資回収期間が長いこと。

* 欧州における厳格な騒音排出規制がエンクロージャーコストを増加させていること。

* 新興市場における熟練したメンテナンス作業員の不足がダウンタイムを増加させていること。

主要セグメントの動向

* コンプレッサーの種類別: 容積式コンプレッサーがその汎用性により、収益シェアの76%を占めています。これにはロータリースクリュー、レシプロ(ピストン)、スクロール型が含まれます。動的コンプレッサーとしては遠心式と軸流式があります。

* 潤滑方式別: オイルフリーコンプレッサーは、食品、飲料、医薬品製造工場において、ISO 8573-1クラス0基準を満たし、汚染リスクを低減するために採用が進んでおり、注目を集めています。

* 圧力定格別: 0-20 bar、21-100 bar、100 bar超のセグメントに分けられます。

* 駆動源別: 電動、ディーゼル、ガス駆動のコンプレッサーが分析されています。

* 出力定格別: 100 kW以下、101-500 kW、500 kW超のセグメントがあります。

* 最終用途産業別: 製造業(一般製造、金属・鉱業、エレクトロニクス・半導体)、石油・ガス(上流、中流、下流)、発電、化学・石油化学、食品・飲料、医薬品、建設、その他(ヘルスケア、繊維など)といった幅広い産業で利用されています。

地域別分析

市場は、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)の主要地域にわたって詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な企業としては、Atlas Copco AB、Ingersoll Rand Inc.、Kaeser Kompressoren SE、Sullair LLC(日立グループ)、Gardner Denver Holdings Inc.、Siemens Energy AG、Bauer Kompressoren GmbH、Doosan Portable Power、ELGi Equipments Ltd.、Quincy Compressor LLC、Fusheng Industrial Co. Ltd.、Kobe Steel Ltd.、Hanwha Power Systems、Boge Kompressoren Otto Boge GmbH & Co. KG、Aerzen Maschinenfabrik GmbH、CompAir (UK) Ltd.、Chicago Pneumatic、VMAC Global Technology Inc.、Shanghai Screw Compressor Co. Ltd.、Kobelco KNW (Industrial Air Compressors)などが挙げられており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズについても言及し、将来の展望を示しています。

このレポートは、産業用エアコンプレッサー市場の現状と将来の方向性を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるエネルギー効率の高い製造施設の拡大

- 4.2.2 食品・飲料加工におけるオイルフリーコンプレッサーの需要増加

- 4.2.3 高圧コンプレッサーを必要とするLNGインフラへの投資急増

- 4.2.4 可変速コンプレッサーを優遇する産業用エネルギー監査に対する政府のインセンティブ

- 4.2.5 ドライスクリューコンプレッサーを利用するEVバッテリーギガファクトリーの急速な成長

- 4.2.6 中東における石油化学プラントのブラウンフィールド改修の増加

-

4.3 市場の阻害要因

- 4.3.1 鋼材価格の変動によるコンプレッサーBOMコスト構造の高騰

- 4.3.2 低圧用途におけるブロワー代替品と比較した回収期間の長期化

- 4.3.3 厳格な騒音排出規制による欧州でのエンクロージャーコストの上昇

- 4.3.4 新興市場における熟練メンテナンス労働者不足によるダウンタイムの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

- 4.6 投資分析

- 4.7 主要なケーススタディと実装シナリオ

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンプレッサータイプ別

- 5.1.1 容積式

- 5.1.1.1 ロータリースクリュー

- 5.1.1.2 往復式(ピストン)

- 5.1.1.3 スクロール

- 5.1.2 遠心式

- 5.1.2.1 遠心式

- 5.1.2.2 軸流式

-

5.2 潤滑方式別

- 5.2.1 油冷式

- 5.2.2 オイルフリー

-

5.3 圧力定格別

- 5.3.1 0-20 bar

- 5.3.2 21-100 bar

- 5.3.3 100 bar超

-

5.4 駆動源/動力源別

- 5.4.1 電動

- 5.4.2 ディーゼル

- 5.4.3 ガス

-

5.5 出力定格別

- 5.5.1 ≤100 kW

- 5.5.2 101-500 kW

- 5.5.3 >500 kW

-

5.6 最終用途産業別

- 5.6.1 製造業

- 5.6.1.1 一般製造業

- 5.6.1.2 金属・鉱業

- 5.6.1.3 エレクトロニクス・半導体

- 5.6.2 石油・ガス

- 5.6.2.1 上流

- 5.6.2.2 中流(パイプライン/LNG)

- 5.6.2.3 下流(精製)

- 5.6.3 発電

- 5.6.4 化学・石油化学

- 5.6.5 食品・飲料

- 5.6.6 医薬品

- 5.6.7 建設

- 5.6.8 その他(ヘルスケア、繊維など)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 その他の欧州諸国

- 5.7.4 中東・アフリカ

- 5.7.4.1 アラブ首長国連邦

- 5.7.4.2 サウジアラビア

- 5.7.4.3 南アフリカ

- 5.7.4.4 その他の中東・アフリカ諸国

- 5.7.5 アジア太平洋

- 5.7.5.1 中国

- 5.7.5.2 インド

- 5.7.5.3 日本

- 5.7.5.4 韓国

- 5.7.5.5 オーストラリア

- 5.7.5.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラスコプコ AB

- 6.4.2 インガソール・ランド Inc.

- 6.4.3 ケイザー・コンプレッサー SE

- 6.4.4 スルエア LLC (日立グループ)

- 6.4.5 ガードナー・デンバー・ホールディングス Inc.

- 6.4.6 シーメンス・エナジー AG

- 6.4.7 バウアー・コンプレッサー GmbH

- 6.4.8 斗山ポータブルパワー

- 6.4.9 ELGi エクイップメンツ Ltd.

- 6.4.10 クインシー・コンプレッサー LLC

- 6.4.11 復盛工業 Co. Ltd.

- 6.4.12 神戸製鋼所 Ltd.

- 6.4.13 ハンファ・パワーシステムズ

- 6.4.14 ボーゲ・コンプレッサー オットー・ボーゲ GmbH & Co. KG

- 6.4.15 エアツェン・マシーネンファブリーク GmbH

- 6.4.16 コンプエア (UK) Ltd.

- 6.4.17 シカゴ・ニューマチック

- 6.4.18 VMAC グローバル・テクノロジー Inc.

- 6.4.19 上海スクリューコンプレッサー Co. Ltd.

- 6.4.20 コベルコ KNW (産業用空気圧縮機)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用エアコンプレッサーとは、空気などの気体を圧縮し、高圧の圧縮空気として供給する産業機械の総称です。工場や製造現場において、圧縮空気は「第三の動力」とも呼ばれ、電気や水力と並ぶ重要なエネルギー源として広範に利用されています。大気中の空気を吸い込み、内部の機構によって体積を減少させることで圧力を高め、その高圧の空気を各種機器の動力源やプロセス用途に供給する役割を担っています。その基本的な原理は、空気の体積を減らすことで分子密度を高め、運動エネルギーを圧力エネルギーに変換することにあります。これにより、空気圧工具の駆動、自動化装置の作動、製品の搬送、冷却、清掃など、多岐にわたる用途で不可欠な存在となっています。

産業用エアコンプレッサーには、その圧縮方式によっていくつかの主要な種類があります。まず、容積式コンプレッサーは、密閉された空間の容積を機械的に減少させることで空気を圧縮する方式で、往復動式と回転式に大別されます。往復動式コンプレッサーは、ピストンがシリンダー内を往復運動することで空気を圧縮するタイプで、比較的小容量から高圧まで対応可能であり、間欠運転に適しています。一方、回転式コンプレッサーは、スクリューローターやベーン(羽根)が回転することで空気を圧縮するタイプです。特にスクリュー式コンプレッサーは、連続運転に適しており、効率が高く、低振動・低騒音であることから、現在の産業用コンプレッサーの主流となっています。ベーン式コンプレッサーは、ローターの回転によってベーンが遠心力でシリンダー壁に押し付けられ、容積を変化させて圧縮します。次に、遠心式コンプレッサーは、羽根車の高速回転によって空気の運動エネルギーを高め、それをディフューザーで圧力エネルギーに変換する動的圧縮方式です。大容量の圧縮空気を安定して供給できるため、大規模な工場やプラントで採用されることが多く、オイルフリー運転が可能です。また、潤滑方式によっても分類され、圧縮室に潤滑油を使用する給油式(オイル潤滑式)と、潤滑油を使用しないオイルフリー式があります。オイルフリー式は、圧縮空気に油分が混入するリスクがないため、食品、医療、医薬品、半導体などのクリーンな環境が求められる分野で不可欠です。

産業用エアコンプレッサーの用途は非常に広範です。製造業においては、エアツール(インパクトレンチ、グラインダー、ドリルなど)の動力源として、また、自動化ラインにおけるロボットアームやシリンダーの駆動、製品の搬送、塗装ブースでの塗料噴霧、部品の洗浄・乾燥などに利用されます。食品・飲料業界では、製品の包装、搬送、充填、容器の洗浄、発酵プロセスのエアレーションなどにオイルフリーの圧縮空気が用いられます。医薬品・医療分野では、クリーンルーム内の空気供給、医療機器の駆動、呼吸器関連装置、歯科医療機器などに、極めて清浄なオイルフリー圧縮空気が不可欠です。化学工業では、プロセス制御、材料の搬送、反応器への空気供給などに使用されます。建設現場では、削岩機やコンクリートポンプ、エアブレーカーなどの重機を動かす動力源として活躍します。自動車産業では、組立ラインでのエアツールの使用、タイヤの空気充填、塗装工程などで利用されます。繊維産業では、エアジェット織機や紡績機械に圧縮空気が使われます。その他、印刷、製紙、ガラス、セメントなど、あらゆる産業分野でその重要性は増すばかりです。

関連技術としては、圧縮空気の品質を向上させるための周辺機器が挙げられます。最も重要なのがエアドライヤーで、圧縮空気中の水分を除去し、配管の錆や機器の故障を防ぎます。冷凍式ドライヤーは、圧縮空気を冷却して水分を凝縮除去する方式で、一般的に広く使われています。吸着式ドライヤーは、吸着剤を用いて水分を除去する方式で、より低い露点温度(乾燥度)が求められる用途に適しています。また、エアフィルターは、圧縮空気中の塵埃、油分、臭気などを除去し、用途に応じた清浄度を確保します。レシーバータンク(空気槽)は、圧縮空気を一時的に貯蔵し、圧力変動を吸収して安定供給を助ける役割があります。近年では、エネルギー効率を高めるための技術も進化しており、インバーター制御により負荷に応じてモーター回転数を最適化し、消費電力を大幅に削減するコンプレッサーが普及しています。さらに、排熱回収システムは、コンプレッサーの運転中に発生する熱を温水や温風として回収し、工場内の暖房や給湯などに再利用することで、総合的なエネルギー効率を向上させます。IoT技術を活用した遠隔監視システムやAIによる最適運転制御も、関連技術として注目されています。

市場背景としては、世界的な産業の自動化・省力化の進展が、産業用エアコンプレッサー市場を牽引しています。特に、新興国の工業化や既存産業の設備投資の活発化が需要を押し上げています。また、環境規制の強化やエネルギーコストの高騰を背景に、高効率で省エネルギーなコンプレッサーへのニーズが高まっています。オイルフリーコンプレッサーの需要は、食品、医療、半導体などのクリーンエアを必要とする産業の成長とともに拡大しています。主要なメーカーは、アトラスコプコ、インガソール・ランド、サリールといった海外大手から、日立、神戸製鋼所、三井精機工業といった国内メーカーまで多岐にわたり、それぞれが独自の技術と製品ラインナップで市場競争を繰り広げています。市場は、製品の高性能化、小型化、低騒音化、そしてメンテナンス性の向上といったトレンドに沿って進化しています。

将来の展望としては、産業用エアコンプレッサーはさらなる進化を遂げると予想されます。最も重要なテーマは、引き続きエネルギー効率の向上です。モーター効率の改善、より高度なインバーター制御、AIを活用した運転最適化、そして排熱回収システムの普及が加速するでしょう。これにより、運用コストの削減と環境負荷の低減が図られます。次に、IoTとAIの統合によるスマート化が進展します。コンプレッサーの稼働状況をリアルタイムで監視し、故障予知保全や遠隔診断、自動運転最適化が可能になることで、ダウンタイムの削減と生産性向上が期待されます。また、サステナビリティへの貢献も重要な要素となります。環境に配慮した冷媒の使用(エアドライヤーにおいて)、騒音・振動のさらなる低減、そして製品ライフサイクル全体での環境負荷低減が求められます。特定の産業ニーズに合わせたカスタマイズされたソリューションの提供も増加するでしょう。例えば、極めて高い清浄度を要求される分野や、特殊なガスを圧縮する用途などです。さらに、水素社会の到来を見据え、水素コンプレッサーの開発・普及も新たな市場として注目されています。産業用エアコンプレッサーは、今後も産業の発展を支える基盤技術として、その重要性を増していくことでしょう。