3Dプリンティング市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

3Dプリンティング市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、プリンタータイプ別(産業用3Dプリンター、デスクトップ3Dプリンター)、テクノロジー別(光造形[SLA、DLP]など)、材料タイプ別(ポリマー、金属および合金など)、エンドユーザー産業別(自動車、航空宇宙・防衛など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

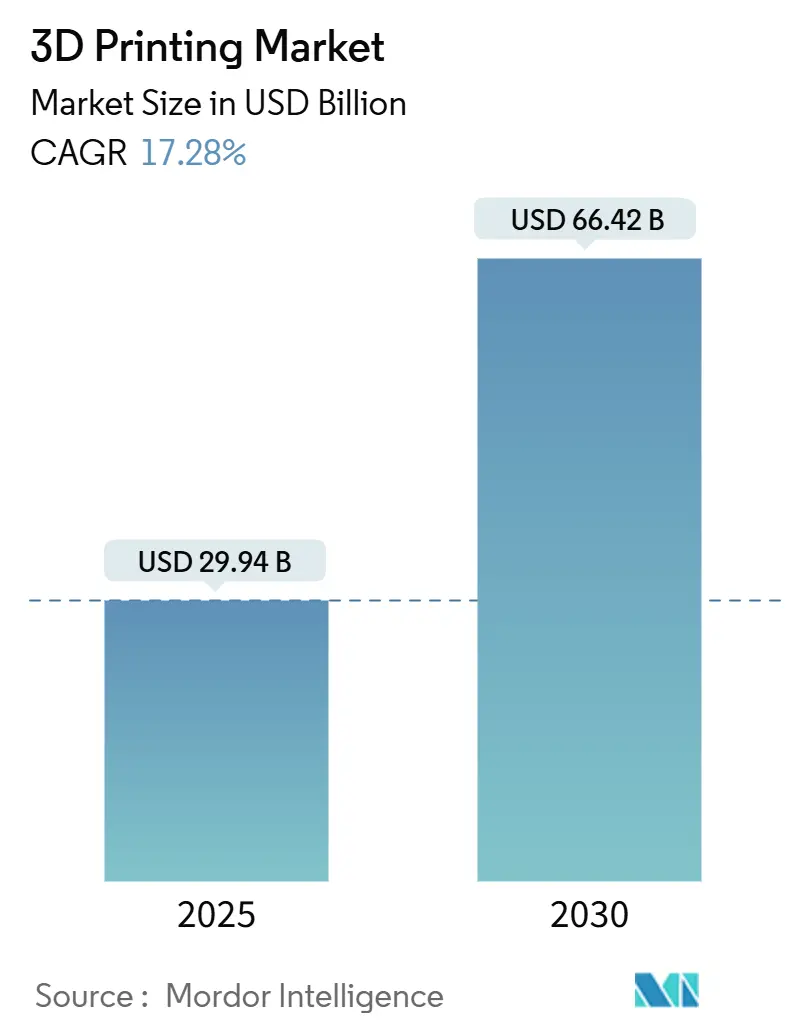

3Dプリンティング市場は、2025年には299.4億米ドルと推定され、2030年には664.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)17.28%で成長すると見込まれています。この成長は、機械のスループット向上、材料ポートフォリオの拡充、そして技術がラピッドプロトタイピングから低・中量生産の最終製品製造へと移行していることによって支えられています。航空宇宙、ヘルスケア、自動車産業の企業は、飛行用ハードウェア、埋め込み型医療機器、構造ブラケット向けに金属およびポリマー部品の検証を進めており、認定された粉末やクローズドループ監視システムへの需要を加速させています。同時に、サービスビューローはマルチレーザーシステムを拡張し、クラウドベースのキャパシティを提供することで、新規導入企業にとっての設備投資リスクを軽減しています。米国や中国における戦略的な政府資金は、認定期間を短縮し、設備コストを相殺する効果をもたらしており、ASTM主導の標準化は、地域間の試験プロトコルの調和を促進すると期待されています。Nano DimensionによるDesktop Metalの買収のような統合は、アディティブワークフローが次世代のサプライチェーンを支えるという投資家の確信を示しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが3Dプリンティング市場シェアの60.23%を占めましたが、サービスは2030年までに25.21%のCAGRで拡大すると予測されています。

* プリンタータイプ別: 2024年には産業用システムが3Dプリンティング市場規模の72.14%を占め、デスクトップシステムは2030年までに21.33%の最速CAGRを記録すると見込まれています。

* 技術別: 2024年には材料押出が売上高の45.68%を占め、液槽光重合は2025年から2030年の間に18.42%のCAGRで成長すると予測されています。

* 材料別: 2024年にはポリマーが売上高の65.47%を占めていましたが、金属および合金は予測期間中に26.47%のCAGRで増加すると予測されています。

* アプリケーション別: 2024年にはプロトタイピングが3Dプリンティング市場規模の40.27%を占めましたが、製造部品は24.87%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 2024年には自動車が売上高の30.47%を占めましたが、ヘルスケアおよび歯科は2030年までに25.33%のCAGRで最速の成長を遂げると予測されています。

* 地域別: 2024年には北米が売上高の41.68%を占めましたが、アジア太平洋地域は2030年までに26.47%のCAGRを記録すると予測されています。

グローバル3Dプリンティング市場のトレンドと洞察

促進要因

* 北米における政府資金によるアディティブマニュファクチャリング(AM)ハブ: 連邦および州のプログラムは、3Dプリンティング市場における国内導入を加速させています。2025年1月、America Makesは、インサイチュ計測、持続可能な粉末リサイクル、低コストアルミニウムパラメータセットに焦点を当てたプロジェクトに210万米ドルを授与しました。ASTM標準化センターオブエクセレンスへの1500万米ドルの補完的な資金提供は、データ形式と試験片の調和を促進し、研究プロトタイプと認定生産間のギャップを埋めています。

* 欧州におけるオンデマンド航空宇宙スペアパーツ向け金属AMの需要急増: 欧州のMRO(Maintenance, Repair, and Overhaul)プロバイダーは、在庫管理のオーバーヘッドなしに生産終了部品を交換するために、粉末床溶融結合への依存度を高めています。Euro-control機関は、非重要金属内装部品に関するガイドラインを明確化し、30ユニット未満の少量生産でも経済的に有利にしています。

* 中国の「Made in China 2025」による産業用3DP機器への補助金: 中国の5カ年計画は、国内生産の金属プリンターの設備投資の最大30%を補助しています。Farsoon、BLT、EPlus3Dなどの国内OEMは、700mmの造形容積を持つクアッドレーザー機をリリースし、欧米の競合との性能差を縮めています。

* インドにおける患者固有の整形外科インプラント需要の増加: インドの中央医薬品標準管理機構(CDSCO)は、Monogramの全膝関節置換術システムを臨床試験用に承認し、個別化されたインプラントに対する規制の勢いを強調しています。AI生成の解剖学的モデルを活用し、コバルトクロムやPEEK製の膝関節を設計しています。

* GCC諸国におけるエネルギー分野でのAMへの移行: GCC諸国では、エネルギー分野で軽量格子熱交換器にAMがシフトしています。

* EVプラットフォームの普及によるラピッドツーリングの需要: 世界的にEVプラットフォームの普及が進むことで、ラピッドツーリングのニーズが高まっています。

抑制要因

* 航空機重要部品の認証ボトルネック: タービンノズルや加圧バルブなどの飛行用ハードウェアは、厳格な破壊靭性および疲労試験に準拠する必要があります。現在の規則は切削加工用に作成されており、アディティブ部品は最大18ヶ月もスケジュールを延長する冗長な試験を受けています。

* ソフトウェアシステムの相互運用性のギャップ: ソフトウェアサプライヤーは、データ形式の断片化によって進化が遅れています。

* 高性能金属粉末価格の変動: 金属粉末のサプライチェーンは、原材料の入手可能性、地政学的イベント、商品価格の変動によって不安定な状況にあります。航空宇宙、エネルギー、防衛分野では、チタン合金やニッケル超合金などの高性能粉末が使用され、一貫した粒度と形態のために綿密な処理が必要です。

* 食品接触用途向け印刷可能材料パレットの限定性: 食品接触用途向けの印刷可能材料の選択肢が限られていることも、市場の成長を抑制する要因となっています。

セグメント分析

* コンポーネント別: サービスが柔軟なアクセスを可能に

2024年にはハードウェアセグメントが世界の売上高の60.23%を占めましたが、2025年から2030年にかけてサービスは25.21%のCAGRで成長すると予測されています。Stratasys Direct Manufacturing、Materialize、Protolabsなどの受託製造業者は、マルチサイトネットワークを活用して負荷を分散し、顧客が10日以内にプロトタイプやISO-13485認定の生産部品を受け取れるようにしています。OEMがサブスクリプションベースの機械リースとリモートモニタリングをバンドルすることで、ハードウェアとサービスの境界が曖昧になり、収益源が安定します。

* プリンタータイプ別: 産業用システムが生産シフトを支える

産業用プラットフォームは、2024年の支出の72.14%を占めており、自動車、エネルギー、航空宇宙セグメントがプロトタイプツールから連続生産へと移行していることが背景にあります。デスクトップシステムは、売上高は小さいものの、Bambu Labの高速CoreXYアーキテクチャに代表されるルネサンスを経験しています。大学は1,000米ドル以下のユニットを導入し、AM設計原則を教育しており、歯科医や宝石商は30µmのXY解像度を達成するLCD樹脂プリンターを採用しています。

* 技術別: 材料押出が主力であり続ける

材料押出は、FDM/FFFプリンターが幅広いポリマーに対応し、簡単なワークフローを維持しているため、2024年の売上高の45.68%を占めています。液槽光重合は、生体適合性樹脂が外科ガイド製造に導入されるにつれて18.42%のCAGRで成長しています。粉末床溶融結合は、航空宇宙および医療用インプラントの分野で引き続き優位を保ち、バインダージェットは自動車のロッカーアームや油圧マニホールドの主流生産に参入しています。指向性エネルギー堆積(DED)は、海軍のプロペラや風力タービンのハブの大型修理に対応しています。

* 材料別: 金属および合金が加速

ポリマーが売上高の65.47%を占めていましたが、金属は26.47%のCAGRで成長すると予測されています。ニッケル超合金の価格が、Carpenter TechnologyやSandvikが開設したアトマイゼーションプラントの規模の経済によって下落していることが市場に寄与しています。バイオベースの光重合体は持続可能性の要件を満たし、連続炭素繊維複合材料はアルミニウムのような強度対重量比を達成しています。セラミックスや耐火物は、歯科用ジルコニアクラウンや極超音速航空機のノーズコーン向けに高価格で取引されています。

* アプリケーション別: 製造部品がプロトタイピングの成長を上回る

プロトタイピングは40.27%のシェアを維持していますが、成長は鈍化しています。対照的に、製造部品は24.87%のCAGRを記録し、3Dプリンティング市場の転換点を示しています。StratasysのToughONE樹脂は、PolyJetワークフローに機能的な靭性をもたらし、治具、ドローンハウジング、少量生産の電子機器エンクロージャを直接プリンターから製造できるようにしています。ツーリングアプリケーション、特にコンフォーマル冷却射出成形金型は、60生産サイクル未満で短いROI(投資収益率)を実現しています。

* エンドユーザー産業別: ヘルスケアが勢いを増す

自動車は2024年に売上高の30.47%を占め、軽量モーターマウントやコックピットエアベントを50%少ない部品で製造するためにAMを活用しています。しかし、ヘルスケアおよび歯科は25.33%のCAGRで最速の成長を遂げています。PEEKを使用した患者固有の頭蓋骨プレートのポイントオブケア印刷は、欧州でMDR(医療機器規則)に準拠しています。航空宇宙分野では、Airbus A350のトポロジー最適化されたブラケット1つで飛行時間あたり0.5kgの燃料消費を削減するなど、軽量化のメリットから導入が拡大しています。防衛機関は、前線基地で頑丈なフィラメントプリンターを展開し、消耗品のスペアパーツを生産しています。

地域分析

* 北米: 世界の支出の41.68%を占め、Fortune 500企業や粉末アトマイザー、ソフトウェアベンダー、受託製造業者の集中によって支えられています。America Makesは、粉末リサイクルやリアルタイム監視に助成金を投入し、材料データシートのギャップを埋めています。米海軍のAMへの多層的なアプローチや、GE Aerospaceの10億米ドル規模の新規AM施設へのコミットメントは、航空合金のサプライセキュリティを強化しています。

* アジア太平洋: 中国の設備補助金やインドの医療分野での導入に影響され、26.47%のCAGRで拡大すると予測されています。北京の2027年までのデジタルR&D浸透率90%目標は、設計スイートやシミュレーションソフトウェアへの広範な需要を支えています。日本は半導体リソグラフィーに使用されるマイクロ解像度セラミック部品にAMを活用し、韓国はEVモーター用銅の金属バインダージェットを完成させるために大学と産業界の共同研究室に資金を提供しています。

* 欧州: 研究と生産の両方で引き続き主要な拠点です。Airbus、Safran、MTU Aero Enginesは、標準開発コンソーシアムを共同で主導し、OEM間で幾何学的公差が一致するようにしています。ドイツの自動車メーカーは、年間20,000ユニット未満の生産量で、プレス加工の代替としてバインダージェットステンレス部品をダッシュボードサポートブラケットに導入しています。

* 中東: エネルギーおよびヘルスケアプログラムを通じて成長を促進しています。サウジアラムコは、高塩分ブラインにさらされる脱塩バルブ用の耐腐食性格子インサートを試験しています。UAEの病院は大学と提携し、複雑な心臓手術用の解剖学的モデルを印刷しています。

* アフリカおよびラテンアメリカ: アフリカでは義肢やスペアパーツのパイロット活動が見られますが、インフラのギャップが残っています。ラテンアメリカでは、家電工場向けの社内ツーリングを育成しており、ブラジルのSENAIネットワークは将来の労働力を育成するためにAM設計カリキュラムを教えています。

競争環境

3Dプリンティング市場は中程度に統合されていますが、流動的です。Nano DimensionによるDesktop Metalの1億7930万米ドルでの買収は、マイクロエレクトロニクスからマクロスケールの金属部品までを網羅する統合された戦略を生み出しています。Stratasysは、Fortissimo Capitalに14%の株式を売却することで流動性を強化し、ソフトウェアやバイオプリンティングのギャップを埋めるための買収に資金を充てています。EOSは1000 KelvinのAMAIZE AIエンジンを統合し、熱変形を予測することでエンジニアリング時間を80%削減したと主張しています。Materializeはオープンアーキテクチャを推進する一方、HPのエンドツーエンドワークフローはクローズドループの忠実度で競争しています。

ボストンを拠点とするSeuratは、金属アプリケーションに10倍の速度でエリアプリンティングを適用し、ドイツのDyeMansionはポリマー部品に射出成形のような表面を与える仕上げステーションをリードするなど、スタートアップ企業はニッチ市場を開拓しています。HöganäsやGKNなどの粉末サプライヤーは、ESG(環境・社会・ガバナンス)要件に対応し、持続可能なバインダーやリサイクル原料を推進しています。相互運用性は依然として議論の的となっており、Bambu Labが3MFを推進することで、数十年前のSTLに依存する既存企業に圧力がかかっています。

主要プレーヤー

* Stratasys Ltd.

* 3D Systems Corporation

* SLM Solutions Group AG

* EOS GmbH

* Desktop Metal Inc.

最近の業界動向

* 2025年1月: America Makesは、インサイチュ寸法検証と持続可能なアルミニウムパラメータ開発を対象としたプロジェクトに210万米ドルを発表しました。

* 2025年2月: ASTM Internationalは、アディティブマニュファクチャリングの標準化センターオブエクセレンスを設立するために、NISTから1500万米ドルの助成金を確保しました。

* 2025年4月: 3D Systemsは、バーゼル大学病院でMDR準拠のオンサイト印刷PEEK顔面インプラントを初めて製造しました。

* 2025年4月: Stratasysは、機能プロトタイプおよび少量生産の最終用途部品向けにPolyJet ToughONEをリリースしました。

本レポートは、グローバル3Dプリンティング市場に関する詳細な分析を提供しています。調査対象は、ハードウェア、ソフトウェア、材料、および関連サービスから生じる商業収益全体であり、工業用およびデスクトッププリンター、主要なポリマーおよび金属材料、そして設計・印刷ワークフローツールを含みます。実験的なバイオプリンターや未組立のホビーキットは対象外としています。本調査では、市場の定義、調査範囲、調査方法、市場の現状、成長予測、競争環境、および将来の展望について包括的に分析しています。

市場概要と成長予測

グローバル3Dプリンティング市場は、2024年に253.2億米ドルの規模に達しており、2030年までには664.2億米ドルに成長すると予測されています。2025年から2030年にかけての年平均成長率(CAGR)は17.28%と見込まれており、堅調な拡大が期待されます。

コンポーネント別では、企業が機械購入ではなく生産を外部委託する傾向にあることから、サービスセグメントが最も急速に成長すると予測されており、2030年までのCAGRは25.21%に達する見込みです。材料別では、金属および合金が航空宇宙、医療、自動車分野での幅広い用途拡大、粉末コストの低下、マルチレーザープリンターの普及に支えられ、26.47%のCAGRで成長を牽引すると予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、26.47%の地域CAGRを記録する見込みです。これは、中国の「Made in China 2025」のような積極的な政府プログラムが、プリンター購入への補助金やデジタルR&Dの採用を推進しているためです。

市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* 北米における政府資金による積層造形ハブの設立。

* 欧州における航空宇宙スペアパーツのオンデマンド製造のための金属AM採用の急増。

* 中国の「Made in China 2025」による産業用3DP機器への補助金。

* インドにおける患者固有の整形外科用インプラント需要の増加。

* GCC諸国における軽量格子熱交換器のためのエネルギー分野でのAMへの移行。

* EVプラットフォームの世界的普及によるラピッドツーリングのニーズ。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 飛行に不可欠な部品の認証における継続的なボトルネック:航空宇宙分野では、厳格な試験体制により開発期間が12~18ヶ月延長されることがあり、特に中小サプライヤーにとって制約となっています。

* 高性能金属粉末価格の変動。

* 食品接触用途向けの印刷可能材料パレットの限定。

* AMソフトウェアと従来のPLMスイート間の相互運用性のギャップ。

競争環境と戦略的動向

競争環境は、市場の統合とエンドツーエンドのプラットフォーム構築を目指す戦略的動きによって形成されています。例えば、Nano DimensionによるDesktop Metalの1億7930万米ドルでの買収や、Stratasysによる1億2000万米ドルの株式調達などが挙げられます。主要な市場プレイヤーには、Stratasys Ltd、3D Systems Corporation、EOS GmbH、General Electric Company (GE Additive)、Hewlett Packard Inc.、Desktop Metal Inc.などが含まれます。

調査方法の信頼性

本レポートの調査は、ハードウェア、ソフトウェア、材料、およびサービスを網羅した包括的なアプローチを採用しており、年間モデル更新と二重経路検証を通じてデータの信頼性を高めています。一次調査では、北米のプリンターOEM営業担当者、欧州の金属粉末配合業者、アジアのサービスビューロー運営者、自動車およびヘルスケアユーザーの調達責任者へのインタビューを実施し、出荷台数、材料消費比率、価格下落曲線などを検証しました。二次調査では、米国国勢調査局、Eurostat、日本の経済産業省の機械出荷調査、Questel経由で取得した積層造形特許量などの公開情報源を活用しています。市場規模の算出と予測は、プリンター出荷台数と貿易データに基づくトップダウンアプローチと、主要OEMのロールアップやポリマーのASP×ボリュームのサンプリングによるボトムアップチェックを組み合わせて行われ、モデルの精度を確保しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における政府資金による積層造形ハブ

- 4.2.2 欧州におけるオンデマンド航空宇宙スペアパーツ向け金属AM導入の急増

- 4.2.3 中国の「中国製造2025」における産業用3Dプリンティング機器への補助金

- 4.2.4 インドにおける患者固有の整形外科インプラント需要の増加

- 4.2.5 GCCにおける軽量格子熱交換器向けAMへのエネルギー部門の移行

- 4.2.6 世界的なEVプラットフォームの普及による迅速なツーリングの必要性

-

4.3 市場の阻害要因

- 4.3.1 飛行に不可欠な部品に対する認証のボトルネックの継続

- 4.3.2 高性能金属粉末価格の変動

- 4.3.3 食品接触用途向け印刷可能材料パレットの限定

- 4.3.4 AMソフトウェアと従来のPLMスイート間の相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19が市場に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 プリンタータイプ別

- 5.2.1 産業用3Dプリンター

- 5.2.2 デスクトップ3Dプリンター

-

5.3 テクノロジー別

- 5.3.1 液槽光重合 (SLA, DLP)

- 5.3.2 粉末床溶融結合 (SLS, SLM, EBM)

- 5.3.3 材料押出 (FDM, FFF)

- 5.3.4 材料噴射

- 5.3.5 バインダージェット

- 5.3.6 指向性エネルギー堆積

- 5.3.7 シート積層

-

5.4 材料別

- 5.4.1 ポリマー

- 5.4.2 金属および合金

- 5.4.3 セラミックス

- 5.4.4 複合材料

- 5.4.5 その他の材料

-

5.5 用途別

- 5.5.1 プロトタイピング

- 5.5.2 製造 / 生産部品

- 5.5.3 工具および治具

- 5.5.4 研究開発

- 5.5.5 パーソナライズされた消費者製品

-

5.6 エンドユーザー産業別

- 5.6.1 自動車

- 5.6.2 航空宇宙および防衛

- 5.6.3 ヘルスケアおよび歯科

- 5.6.4 家庭用電化製品

- 5.6.5 建設および建築

- 5.6.6 エネルギー (石油・ガス、電力)

- 5.6.7 食品および料理

- 5.6.8 教育および研究機関

- 5.6.9 その他の産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.2 ラテンアメリカ

- 5.7.2.1 メキシコ

- 5.7.2.2 ブラジル

- 5.7.2.3 アルゼンチン

- 5.7.2.4 その他のラテンアメリカ

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ

- 5.7.4 中東およびアフリカ

- 5.7.4.1 アラブ首長国連邦

- 5.7.4.2 サウジアラビア

- 5.7.4.3 南アフリカ

- 5.7.4.4 その他の中東およびアフリカ

- 5.7.5 アジア太平洋

- 5.7.5.1 中国

- 5.7.5.2 日本

- 5.7.5.3 韓国

- 5.7.5.4 インド

- 5.7.5.5 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ストラタシス株式会社

- 6.4.2 3Dシステムズ・コーポレーション

- 6.4.3 EOS GmbH

- 6.4.4 ゼネラル・エレクトリック・カンパニー(GEアディティブ)

- 6.4.5 ヒューレット・パッカード株式会社

- 6.4.6 デスクトップメタル株式会社

- 6.4.7 マテリアライズ NV

- 6.4.8 SLMソリューションズ・グループAG

- 6.4.9 Velo3D株式会社

- 6.4.10 レニショー plc

- 6.4.11 アルティメーカー B.V.

- 6.4.12 フォームラボ株式会社

- 6.4.13 マークフォージド・ホールディング・コーポレーション

- 6.4.14 ナノ・ディメンション株式会社

- 6.4.15 プロドウェイズ・グループ

- 6.4.16 トリトーン・テクノロジーズ

- 6.4.17 カーボン株式会社

- 6.4.18 HP Inc.(パーソナライゼーション部門)

- 6.4.19 ユニオンテック株式会社

- 6.4.20 シスマ S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリンティングは、デジタルデータに基づいて三次元の物体を一層ずつ積み重ねて造形する技術であり、「積層造形」とも呼ばれています。従来の切削加工などの「除去加工」とは異なり、材料を付け加えていくことで形状を作り出す点が最大の特徴です。この技術は、プラスチック、金属、セラミックス、複合材料など多岐にわたる素材に対応し、複雑な形状や内部構造を持つ物体を効率的に製造することを可能にしました。設計の自由度が高く、試作から最終製品の製造まで幅広い分野で活用され、製造業に革新をもたらす技術として注目されています。

3Dプリンティングには、その造形方式によって様々な種類が存在します。代表的なものとしては、まず「熱溶解積層方式(FDM/FFF)」が挙げられます。これは、熱で溶かした樹脂フィラメントをノズルから押し出し、一層ずつ積み重ねて造形する方式です。比較的安価で手軽に導入できるため、個人利用や教育機関、簡易的な試作などに広く普及しています。次に、「光造形方式(SLA/DLP)」があります。これは、紫外線硬化樹脂に紫外線を照射して硬化させることで造形する方式です。SLAはレーザーで点状に樹脂を硬化させるのに対し、DLPはプロジェクターで面状に光を照射するため、SLAよりも高速な造形が可能です。高精度で滑らかな表面を持つ造形物が得られるため、精密な試作や医療分野、宝飾品などで利用されます。さらに、「粉末焼結積層造形方式(SLS)」や「選択的レーザー溶融方式(SLM/DMLS)」も重要です。SLSは、粉末状の材料(ナイロンなどの樹脂や金属粉末)にレーザーを照射して焼結させることで造形します。サポート材が不要で、複雑な形状の部品を一度に多数製造できる利点があります。SLM/DMLSは、金属粉末を完全に溶融・凝固させることで、高強度で緻密な金属部品を製造できるため、航空宇宙産業や医療分野での最終部品製造に不可欠な技術となっています。その他にも、液状のバインダーを粉末に噴射して固める「バインダージェット方式」や、複数の材料を同時に噴射して造形する「マテリアルジェッティング方式」などがあり、それぞれ異なる特性と用途を持っています。

3Dプリンティングの用途は非常に広範です。最も一般的なのは「試作開発」です。製品の設計段階で迅速に物理モデルを作成し、デザインや機能の検証を行うことで、開発期間の短縮とコスト削減に貢献します。また、「少量生産」や「オンデマンド生産」にも適しており、必要な時に必要な数だけ部品を製造できるため、在庫リスクの低減やサプライチェーンの最適化に寄与します。特に、航空宇宙産業では軽量化と強度を両立させる複雑な部品の製造に、自動車産業ではカスタマイズ部品やスペアパーツの製造に活用されています。医療分野では、「個別化医療」の進展に不可欠な技術であり、患者一人ひとりの体形に合わせた義肢や装具、手術用ガイド、さらには生体適合性材料を用いたインプラントの製造に利用されています。建築分野では、住宅や構造物の一部を3Dプリンターで出力する試みも進んでおり、建設コストの削減や工期の短縮が期待されています。教育や研究開発の現場でも、視覚的な教材や実験装置の作成に活用され、学習効果の向上や研究の加速に貢献しています。

3Dプリンティングの発展は、様々な関連技術との連携によって支えられています。まず、造形物の設計に不可欠な「CAD(Computer-Aided Design)」ソフトウェアは、3Dプリンティングの「脳」とも言える存在です。複雑な形状をデジタルデータとして正確に作成し、最適化する役割を担います。また、物理的な物体をデジタルデータに変換する「3Dスキャナー」は、リバースエンジニアリングや文化財の複製、医療分野での身体計測などに活用され、3Dプリンティングの入力源として機能します。造形プロセスを制御し、サポート材の生成やスライス処理を行う「CAM(Computer-Aided Manufacturing)」ソフトウェアも不可欠です。さらに、3Dプリンティングの性能を左右する「材料科学」の進歩も重要です。より高性能で多様な特性を持つフィラメント、樹脂、金属粉末の開発が、新たな用途開拓を可能にしています。近年では、「AI(人工知能)」や「機械学習」を活用して、造形パラメータの最適化や設計の自動化、品質管理の向上を図る研究も進んでいます。また、「IoT(Internet of Things)」技術による遠隔監視や複数プリンターの連携も、生産効率の向上に貢献しています。造形後の「後処理技術」(表面研磨、熱処理、塗装など)も、最終製品の品質を決定する上で重要な要素です。

3Dプリンティング市場は、近年急速な成長を遂げています。その背景には、技術の成熟化による造形速度の向上、材料コストの低減、そして多様な材料への対応能力の拡大があります。特に、航空宇宙、自動車、医療、消費財といった主要産業における導入が加速しており、試作用途から最終製品の製造へと適用範囲が拡大している点が特徴です。市場成長の主な要因としては、製品開発サイクルの短縮、カスタマイズ需要の増加、複雑な形状の部品製造による性能向上、そしてサプライチェーンの柔軟性向上への期待が挙げられます。一方で、産業用3Dプリンターの高額な初期投資、特定の用途における材料特性の限界、造形物の品質保証や標準化の課題、知的財産権の保護といった課題も存在します。しかし、これらの課題を克服するための技術開発や業界標準の策定が進められており、市場は今後も拡大基調を維持すると予測されています。

将来展望として、3Dプリンティングはさらなる進化を遂げ、社会の様々な側面でその影響力を増していくと考えられます。まず、「材料の多様化と高性能化」は引き続き重要なテーマです。複数の材料を同時に造形できるマルチマテリアルプリンティングや、導電性、生体適合性、自己修復性などの特殊な機能を持つスマートマテリアルの開発が進むでしょう。これにより、より複雑で高機能な製品の製造が可能になります。次に、「造形速度と精度の向上、大型化」も期待されます。産業用途での量産体制を確立するためには、現在の数倍から数十倍の速度で、かつ高精度に造形できる技術が求められます。また、建築分野などでは、より大型の構造物を造形できるプリンターの開発が進むでしょう。さらに、「AIやIoTとの連携強化」により、設計から製造、品質管理までの一連のプロセスが高度に自動化され、スマートファクトリーの中核技術としての地位を確立すると考えられます。特に、「デザイン・フォー・アディティブ・マニュファクチャリング(DfAM)」と呼ばれる、3Dプリンティングの特性を最大限に活かす設計手法が普及することで、これまでにない革新的な製品が生まれる可能性があります。医療分野では、「バイオプリンティング」による人工臓器や組織の製造が実用化され、再生医療に革命をもたらす可能性を秘めています。教育分野では、より手軽で高性能な3Dプリンターが普及し、創造性教育やSTEM教育の推進に貢献するでしょう。持続可能性の観点からも、オンデマンド生産による廃棄物の削減や、軽量化によるエネルギー効率の向上など、環境負荷低減への貢献が期待されています。これらの進展により、3Dプリンティングは単なる製造技術に留まらず、新たな産業やビジネスモデルを創出し、私たちの生活を豊かにする基盤技術として、その存在感を一層高めていくことでしょう。