交流電動ドライブ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

交流 (AC) 電動ドライブ市場レポートは、電圧 (低電圧、中電圧およびその他) 別、定格電力 (1 MWまで、1 MW~3 MW、3 MW超) 別、用途 (ポンプ、ファン、コンプレッサーなど) 別、エンドユーザー産業 (石油・ガス、化学・石油化学、食品・飲料、水・廃水など) 別、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モルドール・インテリジェンスの「交流(AC)電動ドライブ市場レポート2030」は、2025年から2030年までの市場の成長トレンドと予測を詳細に分析しています。本市場は、電圧、出力定格、用途、エンドユーザー産業、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要と成長予測

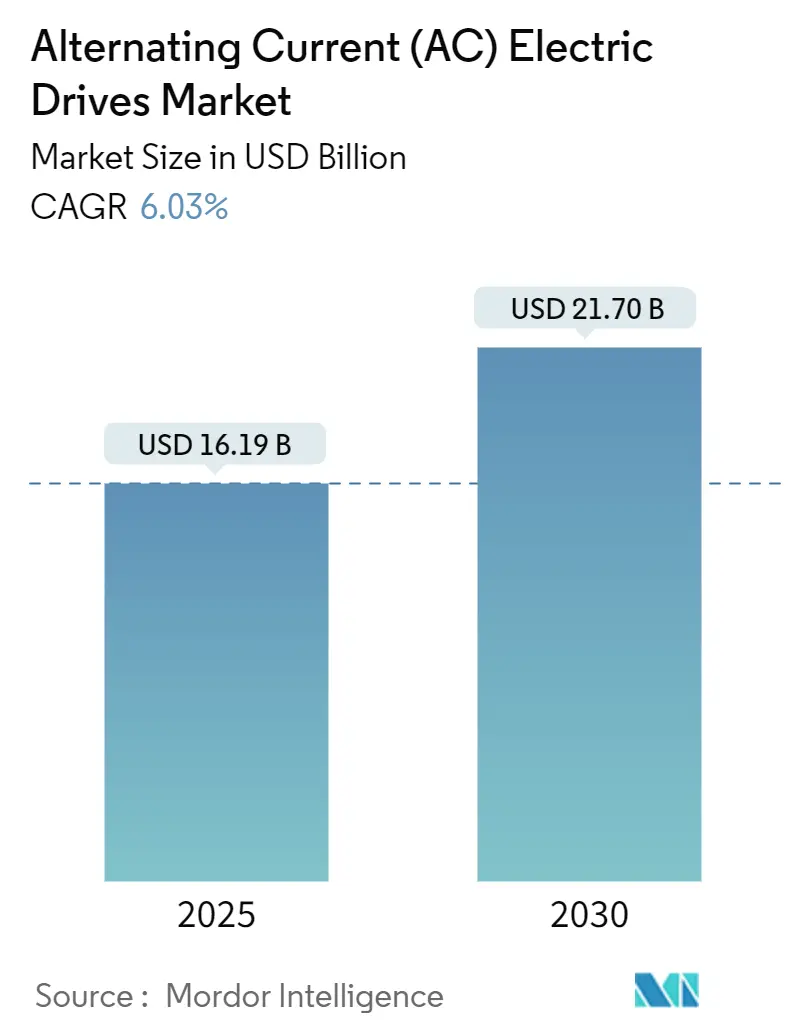

2025年には161.9億米ドルと評価される交流電動ドライブ市場は、2030年までに217.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.03%です。この成長は、堅調な工場自動化プログラム、厳格化する世界的な効率性義務、およびパワーエレクトロニクス部品のコスト低下によって支えられています。

製造業では、モーター集約型プラントの運転費用の30%以上を占める電気料金削減のため、固定速度スターターから可変速度アーキテクチャへの移行が進んでいます。エネルギー価格の変動が費用対効果を高め、最新ドライブのデジタル制御ループは試運転期間短縮と予測分析による稼働時間向上に貢献します。絶縁ゲートバイポーラトランジスタ(IGBT)モジュールのコスト削減により、高機能製品の小型化が可能になりました。商業ビルでも、グリーンビルディング認証や快適性向上への期待から、可変速度コンプレッサー、ファン、ポンプの需要が高まっています。

主要な市場動向

* 電圧別: 2024年には低電圧システムが市場シェアの58.32%を占めましたが、中電圧ユニットは2030年までに7.91%のCAGRで成長すると予測されています。

* 出力定格別: 2024年には1MW未満のセグメントが市場規模の47.83%を占めましたが、3MW超のドライブは2030年までに7.74%のCAGRで最も速く成長すると予測されています。

* 用途別: 2024年にはポンプが収益シェアの29.87%を占め、押出機、コンプレッサー、ファン、コンベヤー、ミキサー、およびその他の産業機械が、可変速ドライブの主要な用途として挙げられます。

地域別: 2024年にはアジア太平洋地域が市場シェアの40.23%を占め、2030年までに7.88%のCAGRで最も速く成長すると予測されています。これは、中国やインドなどの新興国における急速な工業化とインフラ開発に起因しています。

主要なプレーヤー

市場の主要プレーヤーには、ABB Ltd.、Siemens AG、Schneider Electric SE、Rockwell Automation, Inc.、Danfoss A/S、Mitsubishi Electric Corporation、Yaskawa Electric Corporation、Fuji Electric Co., Ltd.、Emerson Electric Co.、Hitachi, Ltd.などが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて市場での競争力を強化しています。

課題と機会

可変速ドライブ市場は、初期投資の高さや技術的な複雑さといった課題に直面していますが、エネルギー効率規制の強化、産業オートメーションの進展、再生可能エネルギー源との統合といった機会も豊富に存在します。特に、IoTとAIの統合により、ドライブの性能監視、予測保全、最適化がさらに進化し、新たな価値創造が期待されています。

「交流(AC)電動ドライブ市場レポート」は、世界のAC電動ドライブ市場の現状と将来予測を包括的に分析したものです。

本レポートの主要な調査結果によりますと、AC電動ドライブ市場は2025年に161.9億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)6.03%で成長すると予測されております。

市場の成長を牽引する主な要因としては、製造業における自動化の進展、省エネルギー機器に対する政府規制の強化と需要の高まり、商業ビルにおけるHVAC(冷暖房空調)設備の急速な拡大が挙げられます。さらに、高出力IGBTモジュールのキロワットあたりのコスト低下、老朽化した産業プラントにおける可変周波数ドライブ(VFD)の改修需要の急増、そして予知保全を目的としたACドライブとIIoT(産業用モノのインターネット)プラットフォームの統合も重要な推進力となっております。

一方で、市場の成長を抑制する要因も存在します。具体的には、高い初期設置費用とメンテナンス費用、高調波や電力品質に関する懸念が挙げられます。また、ドライブのプログラミングやチューニングを行う熟練技術者の不足、半導体部品のサプライチェーンにおける変動性も課題となっております。

市場は、電圧(低電圧、中電圧およびその他)、出力定格(1 MW以下、1 MW~3 MW、3 MW超)、用途(ポンプ、ファン、コンプレッサー、コンベヤー、押出機など)、最終用途産業(石油・ガス、化学・石油化学、食品・飲料、水・廃水、発電、金属・鉱業、パルプ・紙、HVAC、ディスクリート産業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多岐にわたるセグメントで詳細に分析されております。

特に、電圧別では中電圧ドライブが年平均成長率7.91%で最も速い成長を遂げると見込まれております。用途別では、HVACシステムにおいて可変速ドライブがコンプレッサーやファンの出力を調整することで、20~50%のエネルギー節約とよりスムーズな空調制御を実現するため、その重要性が強調されております。地域別では、中東が大規模な産業およびインフラプロジェクトに支えられ、年平均成長率6.89%で最も高い成長機会を提供すると予測されております。

競争環境においては、ABB、シーメンス、シュナイダーエレクトリック、ロックウェル・オートメーション、ダンフォスといった企業が主要なプレーヤーとして挙げられております。これらの企業は、広範なサービスネットワークとデジタルプラットフォームを通じて市場で優位な地位を確立しております。

本レポートは、市場の仮定、調査範囲、調査方法、市場概況、業界バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析、市場機会と将来展望など、市場を深く理解するための包括的な情報を提供しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製造業における自動化の進展

- 4.2.2 政府規制の強化とエネルギー効率の高いデバイスへの需要増加

- 4.2.3 商業ビルにおけるHVAC設備の急速な拡大

- 4.2.4 高出力IGBTモジュールのキロワットあたりのコスト低下

- 4.2.5 老朽化した産業プラントにおける可変周波数ドライブの改修の急増

- 4.2.6 予知保全のためのACドライブとIIoTプラットフォームの統合

-

4.3 市場の阻害要因

- 4.3.1 高い初期設置費用とメンテナンス費用

- 4.3.2 高調波と電力品質の問題が導入を制限

- 4.3.3 ドライブのプログラミングと調整のための熟練技術者の不足

- 4.3.4 半導体部品のサプライチェーンの変動がリードタイムに影響

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 電圧別

- 5.1.1 低電圧

- 5.1.2 中電圧およびその他

-

5.2 定格電力別

- 5.2.1 1 MWまで

- 5.2.2 1 MW – 3 MW

- 5.2.3 3 MW超

-

5.3 用途別

- 5.3.1 ポンプ

- 5.3.2 ファン

- 5.3.3 コンプレッサー

- 5.3.4 コンベヤー

- 5.3.5 押出機

- 5.3.6 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 食品・飲料

- 5.4.4 水・廃水

- 5.4.5 発電

- 5.4.6 金属・鉱業

- 5.4.7 パルプ・紙

- 5.4.8 HVAC

- 5.4.9 ディスクリート産業

- 5.4.10 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Danfoss A/S

- 6.4.5 Rockwell Automation Inc.

- 6.4.6 WEG S.A.

- 6.4.7 Yaskawa Electric Corporation

- 6.4.8 Toshiba International Corporation

- 6.4.9 Parker Hannifin Corporation

- 6.4.10 Fuji Electric Co., Ltd.

- 6.4.11 Mitsubishi Electric Corporation

- 6.4.12 Hitachi, Ltd.

- 6.4.13 Emerson Electric Co.

- 6.4.14 Nidec Corporation

- 6.4.15 Invertek Drives Ltd.

- 6.4.16 Eaton Corporation plc

- 6.4.17 Bonfiglioli Riduttori S.p.A.

- 6.4.18 SEW-EURODRIVE GmbH and Co KG

- 6.4.19 Lenze SE

- 6.4.20 Nord Drivesystems Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

交流電動ドライブは、現代の産業や社会において不可欠な基盤技術の一つであり、交流モーターとそれを効率的かつ精密に制御するための電力変換装置、そして制御システムを組み合わせたものです。その主要な目的は、モーターの速度、トルク、位置を自在に調整し、システムの性能を最大限に引き出すことにあります。従来の直流電動ドライブと比較して、ブラシレス構造によるメンテナンスフリー性、高効率、小型・軽量化、そして高出力化が容易であるという多くの利点を持つため、幅広い分野で採用が進んでいます。

交流電動ドライブの種類は、使用されるモーターの種類、制御方式、電力変換装置の構成によって多岐にわたります。モーターの種類としては、まず堅牢で汎用性の高い誘導モーター(IM)が挙げられます。これは産業機械で広く利用されています。次に、高効率かつ高精度な制御が可能な同期モーターがあり、特に永久磁石同期モーター(PMSM)は、その優れた効率と出力密度から電気自動車(EV)やロボットなどの高性能アプリケーションで主流となっています。また、巻線界磁同期モーター(WFSM)は大型産業用途で使われることがあります。近年では、構造がシンプルで低コスト、高効率化が進むリラクタンスモーター(RM)も注目されています。制御方式においては、最も基本的なV/f制御(電圧/周波数制御)から、高精度なトルク制御を可能にするベクトル制御、さらに高速なトルク応答を実現するダイレクトトルク制御(DTC)などがあり、用途に応じて最適な方式が選択されます。電力変換装置としては、一般的に電圧型インバーター(VSI)が広く用いられていますが、特定の用途では電流型インバーター(CSI)も利用されます。

交流電動ドライブの用途は非常に広範です。産業分野では、ポンプ、ファン、コンプレッサー、コンベア、工作機械、ロボット、クレーン、エレベーターなど、あらゆる種類の機械の駆動源として利用されています。交通機関においては、電気自動車(EV)、ハイブリッド車(HEV)、鉄道車両、電気バス、船舶といった電動モビリティの中核技術であり、その性能を大きく左右します。また、家庭用電化製品では、エアコン、冷蔵庫、洗濯機、掃除機などに搭載されるインバーター制御が、省エネルギーと快適性の向上に貢献しています。さらに、風力発電のタービン制御など、再生可能エネルギー分野でも重要な役割を担っています。医療機器やアミューズメント機器など、多岐にわたる分野でその精密な制御能力が活用されています。

関連技術としては、まずパワーエレクトロニクスが挙げられます。IGBT(絶縁ゲートバイポーラトランジスタ)や、次世代パワー半導体であるSiC(炭化ケイ素)、GaN(窒化ガリウム)などの半導体素子の進化は、ドライブのさらなる高効率化、小型化、高速化を可能にしています。次に、制御理論の進歩も不可欠です。現代制御理論、デジタル制御、さらにはAIや機械学習を用いた最適制御技術が、より高度で知的なドライブ制御を実現しています。高精度なフィードバックを得るためのエンコーダー、レゾルバ、電流センサー、電圧センサーといったセンサー技術も重要です。モーター設計技術も進化しており、高効率モーター、低振動・低騒音モーター、小型・軽量化技術などがドライブ全体の性能向上に寄与しています。また、高密度化に伴う熱管理技術、そして産業用イーサネットやフィールドバス(EtherCAT、PROFINETなど)といった通信技術も、システム全体の連携と効率化に貢献しています。

市場背景としては、いくつかの主要な要因が交流電動ドライブの需要を牽引しています。最も大きな要因の一つは、世界的な省エネルギー化と環境規制の強化です。CO2排出量削減や電力消費抑制の要求が高まる中で、高効率な交流電動ドライブは産業界や社会全体のエネルギー効率向上に不可欠なソリューションとなっています。また、産業のデジタル化、IoT化、スマートファクトリー化の進展に伴い、高精度で高機能なドライブが自動化・効率化の鍵を握っています。特に自動車産業における電気自動車(EV)へのシフトは、交流電動ドライブ市場の最大のドライバーであり、関連技術の急速な発展を促しています。再生可能エネルギーの普及も、風力発電などの分野でドライブの需要を拡大させています。これらの背景に加え、パワー半導体の進化や制御技術の高度化といった技術革新が、市場の成長をさらに加速させています。

将来展望として、交流電動ドライブはさらなる進化を遂げることが期待されています。まず、SiCやGaNといった次世代パワー半導体の普及により、ドライブのさらなる高効率化、小型・軽量化が進むでしょう。これにより、EVの航続距離延長やロボットの可搬重量増加など、様々なアプリケーションでの性能向上が見込まれます。次に、AIや機械学習を活用した高機能化・知能化が進展し、自己診断、予知保全、最適運転制御などが実現されることで、システムの信頼性向上と運用コスト削減に貢献します。また、永久磁石を使用しないリラクタンスモーターなど、コストと性能のバランスに優れた多様なモーターへの対応が拡大し、資源制約やコスト競争力への対応が進むでしょう。ドライブ単体ではなく、システム全体としての最適化やネットワーク連携がさらに強化され、スマートファクトリーやスマートシティの中核を担う技術としての重要性が増します。自動運転や産業ロボットなど、人との協調が求められる分野では、安全性と信頼性のさらなる向上が不可欠となります。これらの技術革新と市場の拡大により、交流電動ドライブは今後も社会の持続可能な発展に大きく貢献していくことでしょう。