紙製トレイ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

板紙トレイ市場レポートは、材料(塗工未晒クラフト、ソリッドブリーチサルフェート、再生板紙、成形繊維板紙)、トレイの種類(標準フラットトレイ、蓋付き/クラムシェルトレイなど)、最終用途産業(食品および飲料など)、コーティングの種類(ポリエチレンコーティングなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

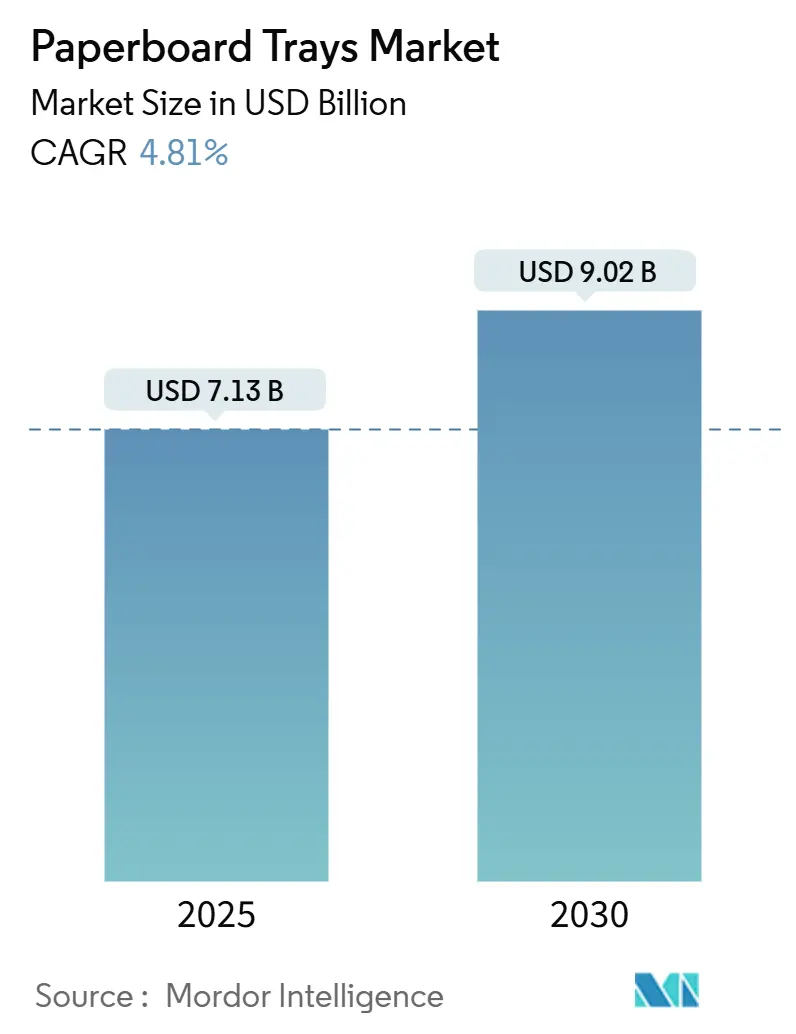

紙器トレイ市場は、2025年には71.3億米ドル、2030年までには90.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.81%で成長する見込みです。この成長は、規制当局によるリサイクル可能な包装への要求、ブランドオーナーのプラスチックから繊維ベースのフォーマットへの移行、高圧処理(HPP)およびガス置換包装(MAP)食品におけるトレイの需要増加、そしてEコマースおよびミールキットプログラムの拡大によって牽引されています。最も急速に成長し、最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。主要企業には、Graphic Packaging Holding Company、Huhtamaki Oyj、Smurfit WestRock PLC、International Paper Company、Mondi PLCなどが挙げられます。

主要なレポートのポイント

* 素材別: ソリッドブリーチサルフェート(SBS)が2024年に34.21%の市場シェアを占めました。

* トレイタイプ別: ガス置換包装(MAP)トレイ市場は、2025年から2030年にかけて6.04%のCAGRで成長すると予測されています。

* 最終用途産業別: 食品・飲料が2024年に41.87%の市場シェアを占めました。

* 地域別: アジア太平洋地域の紙器トレイ市場は、2025年から2030年にかけて7.12%のCAGRで成長すると予測されています。

世界の紙器トレイ市場のトレンドと洞察

市場の推進要因

* 使い捨てプラスチックの厳格な禁止: 欧州連合、オーストラリア、米国の一部の州では、2026年から特定のプラスチックに対する明確な禁止措置が導入されています。これにより、ブランドはリサイクルインフラが確立されている繊維ソリューションへの移行を余儀なくされています。小売業者も、拡大生産者責任(EPR)法の下での分別費用削減のため、単一素材のフォーマットを好む傾向にあります。この結果、紙器トレイ市場はコンプライアンス関連支出の中心となり、食品接触安全性の認証サイクルが加速しています。ブランドマネージャーは、グラフィックよりもリサイクル性を重視するようになっています。

* 調理済み・電子レンジ対応食品の需要増加: 都市部の消費者は、手作り料理から手軽な調理済み食品へと移行しています。北米では約93%、アジアの都市部では70%以上の家庭で電子レンジが普及しており、繰り返し加熱に耐える包装フォーマットが求められています。紙器は1,000ワットの加熱サイクル中も寸法安定性を保ち、薄壁ポリプロピレンに見られる蓋の剥離を防ぎます。高不透明度のSBSは写真品質の印刷を可能にし、ダイカット窓は食品を魅力的に見せつつ賞味期限要件を満たします。欧州の高級食料品チェーンでは、シーフードグラタンやエスニック料理に繊維トレイを指定する動きが見られ、これは以前はチルドピザに限られていたカテゴリーの移行を示唆しています。

* Eコマース食料品およびミールキットの成長: 宅配は、ダークストアでのピッキングから宅配ロッカーへの配達まで、6回以上の取り扱い接点に包装をさらします。400gsmの折り畳み箱板で作られたトレイは、同等のプラスチックよりも圧縮や穴あきに強く、ミールキット企業の苦情率を低減します。ブランド表示はトレイの内側に直接印刷され、ラベルを節約し、レシピ動画用のQRコードを安全に配置できます。Farm Credit Eastは、米国の紙・板紙需要が2028年までに4,950万トンに達すると予測しており、主にEコマースの流れによって押し上げられています。

* バイオベースバリアコーティングの革新: 学術機関や企業の研究室は、ホウ酸架橋PVAなどのバイオポリマーを板紙表面にグラフトすることで、プラスチックと繊維の間の歴史的な水蒸気バリアのギャップを埋めてきました。商業試験では、23℃、相対湿度50%で酸素透過率が1cc/m²・日以下という、かつてEVOH層でしか達成できなかった閾値をクリアしています。これらのコーティングは海洋生分解性試験に合格しており、将来のマイクロプラスチック問題も回避できます。当初はスナックバーや乳製品の蓋がターゲットですが、同じカーテンコーティングラインが両方の構造に適用できるため、トレイへの採用も続くでしょう。

市場の抑制要因

* バージン繊維価格の変動: 2024年には針葉樹パルプ価格が前年比14%上昇し、板紙工場は2四半期遅れで箱板の追加料金を引き上げざるを得なくなりました。年間契約を結ぶスナックブランドは、指数連動条項を要求するか、PETトレイへの回帰をちらつかせました。混合紙原料は豊富ですが、食品グレードのリサイクル繊維は依然として不足しており、短期的には加工業者の利益を圧迫する価格変動が続いています。

* プラスチックと比較した耐熱・耐湿性の限界: 90℃の高温充填ソースには、依然としてポリプロピレンまたはレトルトパウチが必要です。これは、高度なワックスコーティングされた板紙でさえ85℃を超えると引張強度が低下するためです。熱と湿度の複合ストレス下では、エッジクラッシュ値が30%低下するという研究結果もあります。微結晶ワックスエマルションの研究により水蒸気透過率は低下しましたが、エマルションが2つの工程を追加し、トレイコストを6%上昇させるため、産業での採用は遅れています。

セグメント分析

* 素材別:SBSの優位性と持続可能性への圧力

* ソリッドブリーチサルフェート(SBS): 2024年に紙器トレイ市場で34.21%と最大のシェアを占めています。その明るく無臭の表面は、写真品質のブランディングを可能にします。高級冷凍食品をターゲットとするブランドは、SBSのバージン繊維が均一な厚みを提供し、軽い霜の中でも密閉性を保つため、SBSを好みます。しかし、コストと繊維使用量の多さから、SBSはESG(環境・社会・ガバナンス)の監視にさらされています。加工業者は現在、リサイクルされた中間層の上に薄いSBS層を共押出しすることで、印刷品質を犠牲にすることなくバージン繊維の使用量を最大40%削減しています。

* 成形繊維板紙(Molded Fiber Paperboard): 6.87%のCAGRで成長すると予測されており、循環経済の目標に適合し、中国の地方政府による50%以上のリサイクル含有量ラインへの補助金から恩恵を受けています。この二重の素材戦略により、紙器トレイ市場は性能と持続可能性の要件の間でバランスの取れた道を歩んでいます。Metsä Boardのスウェーデンでの拡張は、投資家の信頼を示しており、追加された生産能力は水性分散コーティングと組み合わせる軽量FBBに特化しています。リサイクル板紙の革新はナノセルロースラミネーションに依存しており、かつてクラフトライナーに特有だった引裂強度を提供します。

* トレイタイプ別:MAP技術がプレミアムセグメントの成長を牽引

* 標準フラットトレイ: 紙器トレイ市場の43.73%を占めており、ダイライン効率を最大化し、従来の成形装置で毎分400ユニットの速度で生産できるためです。大量生産されるベーカリー製品や農産物は、棚での陳列やパレット密度を考慮してフラットトレイを好みます。

* ガス置換包装(MAP)トレイ: 6.04%のCAGRで拡大しており、抗生物質不使用の肉の賞味期限を10日から20日に延長することで、小売業者が値下げサイクルを最適化できるようになり、付加価値を生み出しています。MAPバージョンは、高バリアラッカーコーティングと多層蓋を活用して酸素濃度を2%以下に維持し、ISO 22000監査でその特性が検証されています。

* クラムシェルおよびコンパートメント構造: ニッチな健康食や航空機内食のチャネルを獲得しています。デジタル印刷の相乗効果はフラットな表面に有利であるため、将来のシェアはオンライントレイのパーソナライゼーションをサポートする再設計へと傾く可能性があります。

* 最終用途産業別:食品が優勢、医薬品分野での拡大

* 食品・飲料: 紙器トレイ市場の41.87%を占め、5.09%のCAGRで成長しており、スーパーマーケットのデリ、高級農産物、調理済み食品の分野で牽引されています。特に肉、鶏肉、魚介類は、氷の下での漏れ防止のためにトレイの剛性に依存しています。シンガポールでは、国家プラスチック税の発表後、カットフルーツのサプライヤーが繊維トレイに切り替えました。

* 医薬品: コールドチェーンの生物製剤を保護するためにブリスタートレイのハイブリッドを採用しています。安定性研究では、繊維トレイが-20℃でも寸法精度を維持することが示されており、PETが脆化する可能性がある状況とは対照的です。

* パーソナルケア: 箔を模倣しつつ外装をリサイクル可能にする金属化ライナーを適用し、固形香水の高級感を高めています。

* 産業用「その他」: 電子機器などの用途は、食品の季節的な需要減退時にベースロードを提供し、年間を通じて工場の稼働率をバランスさせています。

* コーティングタイプ別:持続可能な用途でワックスコーティングが牽引力を獲得

* ポリエチレン(PE)コーティング: 費用対効果の高い耐油性を提供し、成熟した押出コーターで処理できるため、依然として33.46%と優勢です。

* ワックスコーティング: PFAS(有機フッ素化合物)の監視とポリフィルムに対する消費者の不信感により、4.93%のCAGRで成長しているワックスコーティング代替品への移行が加速しています。7g/m²で適用される微結晶ワックスエマルションは繊維を密閉し、ベーカリー製品に適した10/12キット評価と水蒸気透過率を可能にします。

* PLAコーティング: コンポスト可能ロゴを求める企業に支持されていますが、ヒートシール窓は狭いままです。

* 新興コーティング: シェラックベースの分散液やキトサンブレンドを用いた初期段階の試験は、特にEUの法規制が移行制限を厳しくした場合、PEとワックスの両方を凌駕する可能性があります。

地域分析

* アジア太平洋: 収益の47.05%を占め、7.12%のCAGRで成長を牽引しています。中国の規模とインドのFMCG(日用消費財)の軌道がその原動力であり、国内の板紙需要は年間6~8%増加しています。現地の加工業者は、人件費の優位性と輸出志向の生産拠点への近接性を享受しており、日本のシーフードトレイ需要を満たしつつ、韓国のライスボウル市場にも供給しています。この地域では、電子商取引の台頭と都市化の進展が、利便性の高い食品包装の需要をさらに押し上げています。

* 北米: 収益の25.18%を占め、5.89%のCAGRで成長しています。米国は、環境に配慮した包装ソリューションへの移行を推進しており、特に食品サービス部門で、使い捨てプラスチックの代替品としての板紙コーティングの採用が増加しています。カナダとメキシコも、持続可能性への関心の高まりと、加工食品の消費増加により、市場の成長に貢献しています。

* ヨーロッパ: 収益の18.77%を占め、5.23%のCAGRで成長しています。EUの厳しいプラスチック規制と、リサイクル可能でコンポスト可能な包装への消費者の強い需要が、この地域の市場を牽引しています。ドイツ、フランス、英国は、革新的なコーティング技術の開発と採用において主導的な役割を果たしており、特に乳製品、菓子、冷凍食品の分野で需要が高まっています。

* 南米: 収益の4.55%を占め、4.88%のCAGRで成長しています。ブラジルとアルゼンチンが主要な市場であり、経済成長と中間層の拡大が、包装食品の消費を促進しています。持続可能な包装への意識は高まりつつありますが、コストが依然として重要な決定要因となっています。

* 中東・アフリカ: 収益の4.45%を占め、4.67%のCAGRで成長しています。都市化の進展と小売インフラの拡大が、包装食品の需要を押し上げています。サウジアラビア、UAE、南アフリカが主要な市場であり、食品の安全性と保存期間の延長に対するニーズが、コーティングされた板紙の採用を促進しています。

競争環境

コーティングされた板紙市場は、多数の地域プレーヤーとグローバルプレーヤーが存在する、競争の激しい市場です。主要企業は、製品の差別化、持続可能性への取り組み、および戦略的パートナーシップを通じて市場シェアを獲得しようとしています。

* 主要企業:

* Smurfit Kappa Group

* WestRock Company

* International Paper

* Mondi Group

* Stora Enso Oyj

* BillerudKorsnäs AB

* Graphic Packaging International, LLC

* Mayr-Melnhof Karton AG

* Sappi Limited

* Nippon Paper Industries Co., Ltd.

これらの企業は、研究開発に多額の投資を行い、新しいコーティング技術や持続可能なソリューションを導入しています。例えば、生分解性コーティングや、リサイクルプロセスを妨げないバリアコーティングの開発が進められています。また、M&Aや合弁事業を通じて、地理的プレゼンスを拡大し、製品ポートフォリオを強化する動きも見られます。

市場の課題

* 原材料価格の変動: パルプやコーティング剤の価格変動は、製造コストに直接影響を与え、企業の収益性に影響を及ぼす可能性があります。

* 代替包装材料との競争: プラスチック、ガラス、金属などの代替包装材料は、特定の用途において依然として競争力を持っています。

* リサイクルインフラの課題: 特に複合材料の場合、コーティングされた板紙のリサイクルは、既存のリサイクルインフラでは困難な場合があります。これにより、リサイクル率の向上と廃棄物の削減が課題となります。

* 規制の複雑さ: 地域によって異なる環境規制や食品接触材料に関する規制は、企業にとってコンプライアンスの課題となります。

市場の機会

* 電子商取引の成長: 電子商取引の拡大は、輸送中の製品保護とブランドイメージ向上のための高品質な包装材料の需要を促進します。

* 持続可能性への意識の高まり: 消費者と企業の両方で、環境に優しい包装ソリューションへの需要が高まっており、これはコーティングされた板紙市場にとって大きな機会となります。

* 技術革新: 新しいバリアコーティング、生分解性コーティング、およびスマートパッケージングソリューションの開発は、市場の成長をさらに加速させるでしょう。

* 新興市場の成長: アジア太平洋地域や南米などの新興市場における経済成長と都市化は、包装食品の消費増加とそれに伴うコーティングされた板紙の需要拡大をもたらします。

結論

コーティングされた板紙市場は、持続可能性への世界的な移行と電子商取引の成長に牽引され、今後も堅調な成長を続けると予測されます。技術革新と環境規制への適応が、この市場で成功するための鍵となるでしょう。企業は、消費者の変化するニーズに対応し、より環境に優しく、機能的な包装ソリューションを提供することで、競争優位性を確立できるでしょう。

このレポートは、世界の紙製トレイ市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリー

2025年における世界の紙製トレイ市場規模は71.3億米ドルと推定されており、2025年から2030年にかけて年平均成長率(CAGR)4.81%で成長すると予測されています。この成長は、主に単一使用プラスチックに対する厳しい規制、リサイクル可能な包装への消費者の嗜好の高まり、および調理済み食品や電子レンジ対応食品の需要増加によって推進されています。地域別では、アジア太平洋地域が市場全体の47.05%を占め、最も急速に成長している地域です。特に、食品の保存期間を延ばし、小売業者の物流目標達成と食品廃棄物削減に貢献するMAP(Modified Atmosphere Packaging)トレイが注目を集めています。

2. 市場の推進要因

紙製トレイ市場の成長を促進する主な要因は以下の通りです。

* 単一使用プラスチックに対する厳しい規制: 世界中で使い捨てプラスチックの使用を制限する法律が強化されており、企業は代替品として紙製トレイへの移行を余儀なくされています。

* 調理済み食品および電子レンジ対応食品の需要増加: 現代のライフスタイルの変化に伴い、手軽に調理できる食品の需要が高まっており、これに対応する包装として紙製トレイが選ばれています。

* Eコマース食料品およびミールキットの成長: オンラインでの食料品購入やミールキットの普及により、輸送に適した軽量で環境に優しい包装の需要が増加しています。

* バイオベースバリアコーティングの革新: 紙製トレイの機能性を向上させるための生分解性バリアコーティング技術の進歩が、その適用範囲を広げています。

* HPP(高圧処理)対応紙製MAPトレイへの移行: 食品の鮮度と安全性を高めるHPP技術に対応した紙製MAPトレイの開発が進んでおり、市場での採用が拡大しています。

* トレイカスタマイズのためのデジタル印刷: ブランドイメージを高めるためのカスタマイズ可能な包装ソリューションとして、デジタル印刷技術が紙製トレイに活用されています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* バージン繊維価格の変動: 原材料であるバージン繊維の価格変動は、製造コストに影響を与え、市場の安定性を損なう可能性があります。

* プラスチックと比較した耐熱性および耐湿性の限界: 特定の用途において、紙製トレイはプラスチック製トレイに比べて耐熱性や耐湿性で劣る場合があり、これが採用の障壁となることがあります。

* 成形パルプ容器との競合: 成形パルプ容器も環境に優しい代替品として台頭しており、紙製トレイ市場との競合が激化しています。

* MAPライン改修のための設備投資: 既存の包装ラインを紙製MAPトレイに対応させるためには、新たな設備投資(CAPEX)が必要となり、これが企業にとって負担となる場合があります。

4. 市場規模と成長予測

レポートでは、以下のセグメントに基づいた市場規模と成長予測が提供されています。

* 素材別: コーティングなし未漂白クラフト(CUK)、ソリッド漂白サルフェート(SBS)、再生ボード、成形繊維紙ボード。

* トレイタイプ別: 標準フラットトレイ、蓋付き/クラムシェルトレイ、MAPトレイ、仕切り付きトレイ。

* 最終用途産業別: 食品・飲料(生鮮食品、肉・鶏肉・魚介類、乳製品、調理済み食品、その他)、パーソナルケア・化粧品、医薬品、産業用およびその他の最終用途産業。

* コーティングタイプ別: ポリエチレン(PE)コーティング、ポリ乳酸(PLA)コーティング、ワックスコーティング、非コーティング。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

5. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、Graphic Packaging Holding Company、Huhtamaki Oyj、Smurfit WestRock PLC、International Paper Company、Mondi PLC、Amcor PLCなどが含まれます。

6. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会と展望についても言及しています。

このレポートは、紙製トレイ市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な使い捨てプラスチック禁止

- 4.2.2 調理済み食品および電子レンジ対応食品の需要増加

- 4.2.3 Eコマース食料品およびミールキットの成長

- 4.2.4 バイオベースバリアコーティングの革新

- 4.2.5 HPP対応紙製MAPトレイへの移行

- 4.2.6 トレイカスタマイズのためのデジタル印刷

-

4.3 市場の阻害要因

- 4.3.1 変動するバージン繊維の価格設定

- 4.3.2 プラスチックと比較した耐熱性および耐湿性の限界

- 4.3.3 成形パルプ容器との競合

- 4.3.4 MAPライン改修のための設備投資

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 塗工未晒クラフト (CUK)

- 5.1.2 晒し硫酸塩板紙 (SBS)

- 5.1.3 再生板紙

- 5.1.4 成形繊維板紙

-

5.2 トレイタイプ別

- 5.2.1 標準フラットトレイ

- 5.2.2 蓋付き/クラムシェルトレイ

- 5.2.3 ガス置換包装 (MAP) トレイ

- 5.2.4 区画トレイ

-

5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.1.1 生鮮食品

- 5.3.1.2 肉、鶏肉、魚介類

- 5.3.1.3 乳製品

- 5.3.1.4 調理済み食品

- 5.3.1.5 その他の食品・飲料製品

- 5.3.2 パーソナルケア・化粧品

- 5.3.3 医薬品

- 5.3.4 産業用およびその他の最終用途産業

-

5.4 コーティングタイプ別

- 5.4.1 ポリエチレン (PE) コーティング

- 5.4.2 ポリ乳酸 (PLA) コーティング

- 5.4.3 ワックスコーティング

- 5.4.4 非コーティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 マレーシア

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.2 フータマキ Oyj

- 6.4.3 スマーフィット・ウェストロック PLC

- 6.4.4 インターナショナル・ペーパー・カンパニー

- 6.4.5 モンディ PLC

- 6.4.6 アムコア PLC

- 6.4.7 ジョージア・パシフィック LLC

- 6.4.8 シールド・エア・コーポレーション

- 6.4.9 パクティブ・エバーグリーン Inc.

- 6.4.10 ブロドレネ・ハートマン A/S

- 6.4.11 サバート・コーポレーション

- 6.4.12 カスケーズ Inc.

- 6.4.13 ベグウェア Ltd.

- 6.4.14 ジェンパック LLC

- 6.4.15 カバリス・グループ

- 6.4.16 コルパック Ltd.

- 6.4.17 ネクステラ・パッケージング Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙製トレイは、その名の通り紙を主原料として製造される容器であり、主に食品や工業製品、医療品などの包装や陳列、輸送に用いられます。近年、環境意識の高まりとプラスチックごみ問題への対応から、従来のプラスチック製トレイの代替品として注目を集めています。軽量でありながら一定の強度を持ち、成形性に優れる点が特徴で、使用後はリサイクルが可能であるため、環境負荷の低減に貢献する製品としてその需要が拡大しています。

紙製トレイには、その素材や成形方法、用途によって様々な種類が存在します。素材の観点からは、食品用途に多く用いられる衛生的なバージンパルプ製、環境配慮の観点から非食品用途で利用される再生紙パルプ製、高い強度が必要な輸送用などに使われる段ボール製などがあります。また、耐水性や耐油性、耐熱性といった特定の機能を持たせるために、生分解性プラスチック(PLAなど)や水性バリア材、フッ素フリーコーティングなどの特殊加工が施された紙が使用されることもあります。成形方法では、卵パックや果物の緩衝材によく見られる、パルプを水に溶かして金型でプレス成形するモールドパルプ成形品が代表的です。これは複雑な形状やクッション性を持たせやすい特徴があります。一方、板紙を打ち抜き、折り曲げて組み立てる打ち抜き・折り曲げ成形品は、弁当容器や惣菜容器に多く、印刷適性に優れ、デザインの自由度が高い点が利点です。さらに、より精密で滑らかな表面を持つトレイを製造するために、ドライパルプを真空成形する技術も進化しています。

紙製トレイの用途は非常に広範です。食品分野では、スーパーマーケットの生鮮食品(肉、魚、野菜、果物)の陳列・包装、惣菜や弁当のテイクアウト容器、パンや菓子の個包装、ギフトボックスの内箱などに利用されています。外食産業においても、使い捨て食器や持ち帰り容器として導入が進んでいます。工業分野では、電子部品や自動車部品などの精密部品の緩衝材や固定材、小型家電製品の梱包材として、製品を保護する役割を担っています。医療・医薬品分野では、医療器具の滅菌包装や固定、医薬品の個包装などに用いられ、衛生性と安全性が求められます。その他、農業分野では育苗トレイとして、雑貨分野では文具や化粧品のパッケージとしても活用されています。

紙製トレイの進化を支える関連技術も多岐にわたります。素材技術では、耐水性や耐油性を向上させるためのフッ素フリーバリアコーティングや生分解性プラスチックコーティング、水性バリア材の開発が進んでいます。これにより、液漏れや油染みを防ぎ、食品の鮮度保持期間を延ばすことが可能になっています。また、繊維の絡み合わせ方や補強材の配合によって強度を向上させる技術、食品衛生を確保するための抗菌・防カビ技術も重要です。成形技術においては、モールドパルプ成形における金型技術の進化により、より高速かつ精密な成形が可能になり、薄肉化や表面平滑化も進んでいます。打ち抜き・折り曲げ技術では、複雑な形状の実現や自動化が進み、生産効率が向上しています。さらに、オフセット印刷やフレキソ印刷によるデザイン性の向上、エンボス加工やデボス加工による高級感の演出、内容物の視認性を高める窓貼り加工など、印刷・加工技術も製品の付加価値を高めています。使用後のリサイクルを考慮した、コーティング材と紙の分離技術や再生パルプの品質向上技術も重要な研究開発分野です。

市場背景としては、世界的な環境意識の高まりが最も大きな要因です。海洋プラスチック問題やマイクロプラスチック汚染への懸念から、「脱プラスチック」「プラスチックフリー」の動きが加速しており、SDGs(持続可能な開発目標)への貢献が企業に強く求められています。これに伴い、各国でプラスチックの使用を規制する法規制が強化されており、日本では「プラスチック資源循環促進法」が施行され、使い捨てプラスチックの削減が推進されています。EUの使い捨てプラスチック指令なども、紙製トレイへの移行を後押ししています。このような状況下で、多くの企業がサプライチェーン全体での環境負荷低減目標を掲げ、環境配慮型製品への転換を進めています。消費者側も環境に優しい製品を選ぶ傾向が強まっており、紙製トレイは企業のブランディングや企業イメージ向上にも寄与しています。技術革新により、紙製トレイの機能性(耐水性、耐油性、強度、デザイン性)が向上し、コスト競争力も高まっていることも、市場拡大の要因となっています。

将来展望として、紙製トレイの需要は今後もさらに拡大していくと予測されます。プラスチック代替としての地位を確立し、食品分野だけでなく、医療、農業、建材など新たな用途への展開も期待されています。機能性の面では、完全生分解性・コンポスト可能なバリア材の開発が進み、より環境負荷の低い製品が主流となるでしょう。電子レンジ対応やオーブン対応といった利便性の向上、さらには鮮度保持センサーやRFIDタグを組み込んだスマートパッケージングの実現も視野に入っています。リサイクルシステムの確立も重要な課題であり、回収・選別・再資源化の効率化、多素材複合トレイのリサイクル技術の進化が求められます。製造プロセスの効率化や省エネルギー化、原材料調達の安定化により、コスト競争力の強化も図られるでしょう。デザイン性の向上も引き続き重要であり、消費者の購買意欲を刺激し、ブランドイメージを効果的に伝えるパッケージデザインが求められます。一方で、プラスチックと同等の機能性、特にバリア性や耐久性の実現、コストと環境性能のバランス、そしてリサイクルインフラの整備といった課題も残されており、これらの解決に向けた継続的な技術開発と社会全体の協力が不可欠です。