ポリシリコン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポリシリコン市場レポートは、製造プロセス(ジーメンス法(TCS-CVD)、流動床炉法(シラン-FBR)、高純度冶金グレード(UMG))、エンドユーザー産業(太陽光発電、エレクトロニクス・半導体)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリシリコン市場は、2025年から2030年の予測期間において、太陽光発電(PV)の導入拡大、半導体設備投資の増加、および地域的な供給多様化を促進する政策的インセンティブに牽引され、大幅な成長が見込まれています。

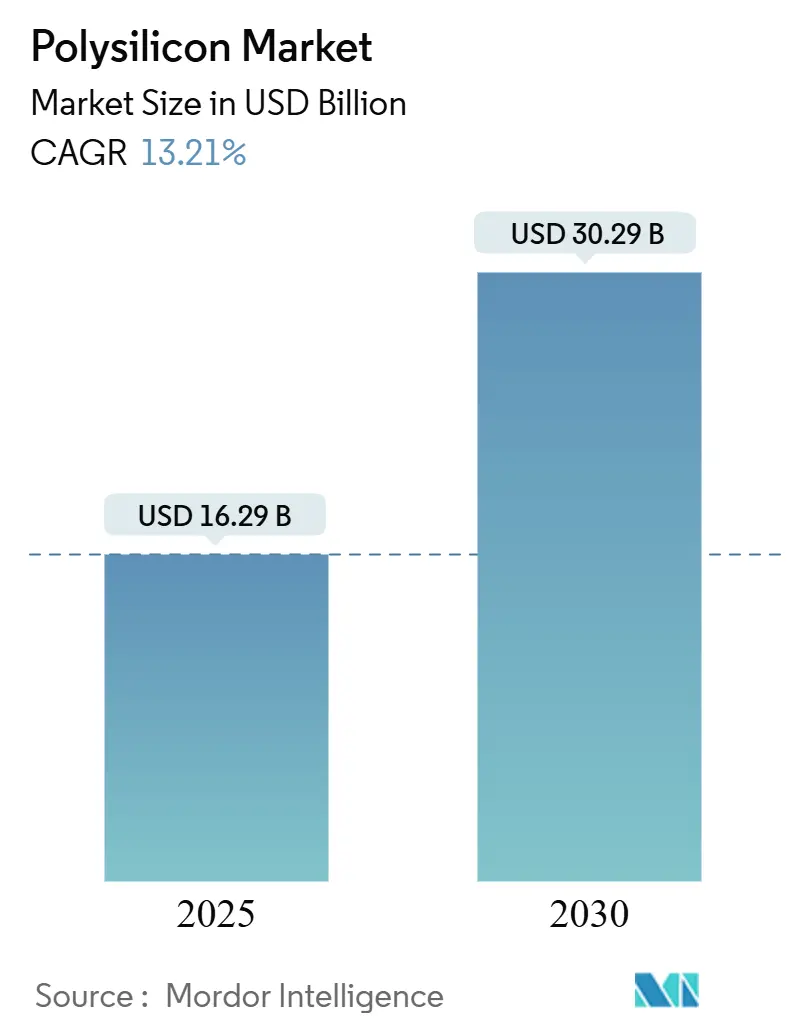

市場概要

モルドール・インテリジェンスの分析によると、ポリシリコン市場規模は2025年に162.9億米ドルと推定され、2030年には302.9億米ドルに達し、予測期間中の年平均成長率(CAGR)は13.21%と予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要なプレーヤーには、Tongwei Co., Ltd、GCL-TECH、DAQO NEW ENERGY CO. LTD、Wacker Chemie AG、Xinte Energy Co. Ltdなどが挙げられます。

この成長は、太陽光発電設備の急増、半導体分野における設備投資の増加、および地域的な供給多様化を促す政策的インセンティブに起因しています。N型TOPConおよびヘテロ接合セルアーキテクチャへの急速な移行は、コモディティグレードとプレミアムグレード間の純度ギャップを拡大させています。また、クローズドループ型シリコンリサイクルは、グリッドパリティ経済に向けて着実に進展しています。一方、欧米の強制労働規制は貿易ルートを再編し、追跡可能な非新疆産ポリシリコンへの需要を高めています。

市場動向

太陽光発電産業は、ポリシリコン市場の成長を牽引する主要な要因の一つです。世界中で再生可能エネルギーへの移行が進む中、太陽光発電設備の導入が加速しており、これに伴い、太陽電池の主要材料であるポリシリコンの需要も増加しています。特に、中国、インド、米国、欧州などの国々では、政府の支援策や環境意識の高まりにより、大規模な太陽光発電プロジェクトが推進されています。

半導体産業もまた、ポリシリコン市場の重要なセグメントです。高性能な半導体デバイスの製造には、極めて高純度のポリシリコンが不可欠です。5G技術、人工知能(AI)、IoTデバイスの普及に伴い、半導体チップの需要が世界的に拡大しており、これに対応するため、半導体メーカーは設備投資を増やしています。これにより、半導体グレードのポリシリコンの需要も堅調に推移しています。

技術革新も市場の成長を後押ししています。N型TOPConやヘテロ接合(HJT)セルといった次世代太陽電池技術の導入が進んでおり、これらの技術は従来のP型セルよりも高い変換効率を実現します。これらの高性能セルは、より高純度のポリシリコンを必要とするため、プレミアムグレードのポリシリコン市場の拡大に貢献しています。また、製造プロセスの効率化やコスト削減に向けた研究開発も活発に行われています。

地域別分析

アジア太平洋地域は、ポリシリコン市場において最大のシェアを占めており、今後も最も急速に成長する市場と予測されています。この地域の成長は、主に中国、インド、日本、韓国といった国々における太陽光発電産業と半導体産業の急速な拡大に起因しています。特に中国は、世界最大の太陽電池生産国であり、ポリシリコンの主要な消費国でもあります。政府の強力な支援策と大規模な投資により、この地域の市場は引き続き拡大すると見込まれています。

北米と欧州地域も、再生可能エネルギーへの移行と半導体産業の成長により、ポリシリコン市場で着実な成長を遂げています。これらの地域では、環境規制の強化とエネルギー安全保障への関心の高まりから、太陽光発電の導入が加速しています。また、半導体製造能力の国内回帰を促す政策的インセンティブも、半導体グレードポリシリコンの需要を押し上げています。しかし、強制労働規制などの貿易政策は、サプライチェーンの再編を促し、非新疆産ポリシリコンへの需要を高める要因となっています。

競争環境

ポリシリコン市場は中程度の集中度を示しており、少数の大手企業が市場の大部分を支配しています。主要なプレーヤーは、Tongwei Co., Ltd、GCL-TECH、DAQO NEW ENERGY CO. LTD、Wacker Chemie AG、Xinte Energy Co. Ltdなどです。これらの企業は、生産能力の拡大、技術革新、コスト効率の改善を通じて競争力を維持しています。また、サプライチェーンの垂直統合や戦略的提携も、市場での地位を強化するための重要な戦略となっています。新規参入企業にとっては、大規模な設備投資と高度な技術が要求されるため、参入障壁は比較的高くなっています。

今後の展望

ポリシリコン市場は、太陽光発電と半導体産業の持続的な成長に支えられ、今後も堅調な拡大が予測されます。特に、脱炭素化の動きが世界的に加速する中で、再生可能エネルギーの導入は不可逆的なトレンドとなっており、ポリシリコンの需要は長期的に増加し続けるでしょう。技術革新、特に高効率セル技術の普及は、高純度ポリシリコンの需要をさらに押し上げると考えられます。一方で、地政学的リスク、貿易政策、原材料価格の変動などは、市場の不確実性をもたらす可能性があります。サプライチェーンの多様化とレジリエンスの強化が、今後の市場成長における重要な課題となるでしょう。

本レポートは、多結晶シリコンの世界市場に関する詳細な分析を提供しています。多結晶シリコンは、結晶シリコンベースの太陽光発電(PV)産業および従来の太陽電池の主要な原料であり、エレクトロニクス・半導体産業においても不可欠な素材です。本調査では、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場概況、競合状況、市場機会、将来の展望などが網羅されています。

多結晶シリコンの世界市場は、2025年には162.9億米ドルに達し、2030年までには302.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.21%と見込まれています。地域別では、アジア太平洋地域が2024年の収益の66.24%を占め、市場を牽引しています。これは、中国の広大な太陽光発電モジュールエコシステムと、インド、日本、東南アジアにおける急速な設備導入に支えられています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 大規模な太陽光発電(PV)の導入拡大: 世界的なユーティリティスケールおよび分散型太陽光発電の建設が加速しています。

2. AI駆動型半導体設備投資のスーパーサイクル: 3nm以下のノードにおけるAI関連半導体需要が設備投資を押し上げています。

3. IRA(インフレ削減法)およびFit-for-55政策による多結晶シリコンの国内生産奨励: 米国および欧州の政策が、国内での多結晶シリコン生産を促進しています。

4. 次世代N型TOPCon/IBCセル向け超高純度ポリシリコンの需要: 高効率な次世代太陽電池の需要が高まっています。

5. クローズドループ型シリコンリサイクルの経済性がグリッドパリティに到達(2030年): シリコンリサイクルの経済性が向上し、持続可能性への貢献が期待されます。

一方で、市場の成長を抑制する要因も存在します。

1. 2024年から2026年にかけての長期的な供給過剰とキャッシュコストを下回る価格設定: 過剰な生産能力が価格競争を引き起こしています。

2. 低スペックPVセグメントにおけるUMG-Si(アップグレードされた冶金グレードシリコン)への代替リスク: 低品質セグメントでは、より安価な代替品への移行が進む可能性があります。

3. 新疆ウイグル自治区の原料に対する西側諸国の強制労働監査規則: 特定地域からの原料調達に関する規制がサプライチェーンに影響を与えています。

生産プロセス別では、シーメンス法(TCS-CVD)、流動床反応炉(シラン-FBR)、アップグレードされた冶金グレード(UMG)が分析されています。特に、流動床反応炉(FBR)は、電力消費を約25%削減できるため、急速に規模を拡大しており、2030年まで14.46%のCAGRで成長すると予測されています。

エンドユーザー産業別では、太陽光発電(単結晶太陽電池パネル、多結晶太陽電池パネル)とエレクトロニクス・半導体産業に分類されます。半導体グレードの多結晶シリコンは戦略的に重要であり、高純度11Nグレードの原料は300〜400%の価格プレミアムを獲得し、先進的な製造工場との複数年契約を確保することで、太陽光発電価格が低迷する際の収益安定化に貢献しています。

地理的分析では、アジア太平洋地域が主要な需要地域であり、中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの各地域が詳細に分析されています。

米国とEUの政策も多結晶シリコンのサプライチェーンに大きな影響を与えています。IRA(インフレ削減法)による3米ドル/kgの税額控除や、EUのネットゼロ産業法などのインセンティブは、国内製造を奨励していますが、これらの生産能力の本格的な追加は2027年までには実現しない見込みです。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびAsia Silicon, DAQO NEW ENERGY, GCL-TECH, Hemlock Semiconductor, Mitsubishi Polycrystalline Silicon America, OCI Company, Qatar Solar Technologies, REC Silicon, Sichuan Yongxiang, Tokuyama Corporation, Tongwei Co., Ltd, United Solar Polysilicon, Wacker Chemie AG, Xinte Energyなどの主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 大規模な世界の太陽光発電(PV)建設(公益事業規模 + 分散型)

- 4.2.2 AI主導の半導体設備投資スーパーサイクル(3nm以下のノード)

- 4.2.3 IRA/Fit-for-55主導のポリシリコン国内回帰インセンティブ

- 4.2.4 超高純度ポリ向け次世代N型TOPCon/IBCセル需要

- 4.2.5 クローズドループ型シリコンリサイクル経済がグリッドパリティに到達(2030年)

-

4.3 市場の阻害要因

- 4.3.1 2024-26年の長期にわたる供給過剰と現金原価割れ価格

- 4.3.2 低仕様PVセグメントにおけるUMG-Si代替リスク

- 4.3.3 新疆原料に対する西側諸国の強制労働監査規則

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 技術スナップショット

5. 市場規模と成長予測(金額)

-

5.1 製造プロセス別

- 5.1.1 シーメンス (TCS-CVD)

- 5.1.2 流動床反応炉 (シラン-FBR)

- 5.1.3 高品位冶金グレード (UMG)

-

5.2 エンドユーザー産業別

- 5.2.1 太陽光発電

- 5.2.1.1 単結晶ソーラーパネル

- 5.2.1.2 多結晶ソーラーパネル

- 5.2.2 エレクトロニクスおよび半導体

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Asia Silicon (Qinghai) Co. Ltd

- 6.4.2 DAQO NEW ENERGY CO. LTD

- 6.4.3 GCL-TECH

- 6.4.4 Hemlock Semiconductor Operations LLC and Hemlock Semiconductor LLC

- 6.4.5 Mitsubishi Polycrystalline Silicon America Corporation

- 6.4.6 OCI Company Ltd

- 6.4.7 Qatar Solar Technologies

- 6.4.8 REC Silicon ASA

- 6.4.9 Sichuan Yongxiang Co. Ltd (Tongwei)

- 6.4.10 Tokuyama Corporation

- 6.4.11 Tongwei Co., Ltd

- 6.4.12 United Solar Polysilicon (FZC) SPC

- 6.4.13 Wacker Chemie AG

- 6.4.14 Xinte Energy Co. Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリシリコンとは、多結晶シリコンのことであり、その名の通り、多数の微細なシリコン結晶粒が集合して構成された材料を指します。単結晶シリコンが原子レベルで規則正しい単一の結晶構造を持つ一方、ポリシリコンは個々の結晶粒が異なる方向を向いており、その粒界で電気的特性が変化するという特徴があります。しかし、アモルファスシリコン(非晶質シリコン)と比較すると、結晶構造を持つため、より優れた電気的特性を示します。高純度のポリシリコンは、半導体産業や太陽電池産業において不可欠な基礎材料として広く利用されています。

ポリシリコンには、その用途に応じていくつかの種類が存在します。主な分類としては、純度によるグレード分けがあります。一つは「太陽電池グレード(Solar Grade: SoG)」で、主に太陽電池の原料として使用されます。純度は99.9999%(6N)程度が求められ、不純物濃度は比較的許容されます。もう一つは「半導体グレード(Electronic Grade: EG)」で、集積回路(IC)などの半導体デバイスの原料として使用されます。こちらは極めて高い純度が要求され、99.999999999%(11N)以上、場合によっては12N以上の超高純度が求められます。不純物原子がわずかでも含まれると、半導体デバイスの性能に致命的な影響を与えるためです。また、製造方法によっても種類が分けられ、主流であるシーメンス法で製造されるロッド状のポリシリコンや、流動床炉(FBR)法で製造される顆粒状のポリシリコンなどがあります。

ポリシリコンの用途は多岐にわたりますが、最も主要なものは太陽電池の製造です。ポリシリコンは、単結晶シリコン太陽電池や多結晶シリコン太陽電池のインゴット(塊)を製造するための原料となります。インゴットは薄くスライスされてウェハとなり、太陽電池セルへと加工されます。特に、単結晶シリコン太陽電池は高効率であるため、その需要が高まっています。次に重要な用途は半導体デバイスの製造です。半導体グレードのポリシリコンは、チョクラルスキー法(CZ法)やフローティングゾーン法(FZ法)によって単結晶シリコンインゴットに引き上げられ、半導体ウェハの基板として使用されます。また、薄膜トランジスタ(TFT)の活性層や、MEMS(微小電気機械システム)デバイス、パワー半導体、センサーなどの製造にも、薄膜ポリシリコンとして利用されます。

関連技術としては、まずポリシリコンの製造技術が挙げられます。現在主流となっているのは「シーメンス法」で、トリクロロシラン(TCS)ガスを水素と混合し、高温のシリコンロッド上で熱分解・還元することで高純度シリコンを析出させる化学気相成長(CVD)プロセスです。この方法は高純度なポリシリコンを安定して製造できますが、エネルギー消費が大きいという課題があります。これに対し、「流動床炉(FBR)法」は、シリコン粒子を流動させながらTCSガスを供給し、効率的にポリシリコン顆粒を製造する方法で、省エネルギー化とコスト削減が期待されています。また、「冶金グレードシリコン(UMG: Upgraded Metallurgical Grade silicon)」は、金属シリコンを直接精製することで、より低コストでのポリシリコン製造を目指す技術ですが、純度面での課題が残ります。製造されたポリシリコンは、単結晶化技術(CZ法、FZ法)によって単結晶インゴットに加工され、さらにウェハ加工技術によって薄いウェハにスライスされます。半導体分野では、LPCVD(Low-Pressure Chemical Vapor Deposition)などの技術を用いて、基板上にポリシリコン薄膜を形成する技術も重要です。

市場背景を見ると、ポリシリコン市場は太陽電池産業の成長に大きく牽引されてきました。再生可能エネルギーへの世界的な移行が加速する中で、太陽光発電の導入が拡大し、ポリシリコンの需要も飛躍的に増加しています。特に中国は、世界最大の太陽電池生産国であり、ポリシリコンの生産においても圧倒的なシェアを占めています。Wacker Chemie(ドイツ)、GCL Technology(中国)、Tongwei(中国)、OCI(韓国)、Tokuyama(日本)などが主要な生産企業として知られています。過去には、太陽電池需要の急増と供給能力の不足によりポリシリコン価格が高騰した時期もありましたが、その後、中国企業の積極的な設備投資により供給過剰となり、価格は下落傾向にありました。しかし、近年は太陽電池需要のさらなる拡大と、一部地域での生産調整により、価格は比較的安定しています。半導体分野からの需要も安定しており、特にデータセンターやAI、IoTの普及に伴う半導体需要の増加が、高純度EGポリシリコンの需要を支えています。

今後の展望としては、ポリシリコンの製造技術はさらなる進化が期待されています。FBR法やUMG法の効率化と純度向上が進むことで、製造コストの削減と環境負荷の低減が実現されるでしょう。これにより、太陽光発電のさらなる普及が促進されると考えられます。また、半導体分野では、次世代パワー半導体(SiCやGaNとの複合化も含む)や、フレキシブルデバイス、IoTデバイスなど、新たな用途でのポリシリコン薄膜の利用が拡大する可能性があります。特に、高効率な太陽電池技術や、より微細な半導体デバイスの製造には、より高純度で均質なポリシリコンが求められるため、技術開発は継続的に行われます。再生可能エネルギーへの投資拡大、電気自動車(EV)の普及、デジタル化の進展といったメガトレンドが、今後もポリシリコン市場の成長を力強く牽引していくと予測されます。一方で、製造におけるエネルギー消費の削減、サプライチェーンの安定化、地政学的なリスクへの対応などが、今後のポリシリコン産業における重要な課題となるでしょう。