車載用リチウムイオン電池市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

車載用リチウムイオン電池市場は、車両タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車)、販売チャネルタイプ(OEM、アフターマーケット)、電池化学(NMCなど)、セル形式(円筒形など)、容量範囲(30 KWh未満、30~60 KWhなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用リチウムイオンバッテリー市場概要

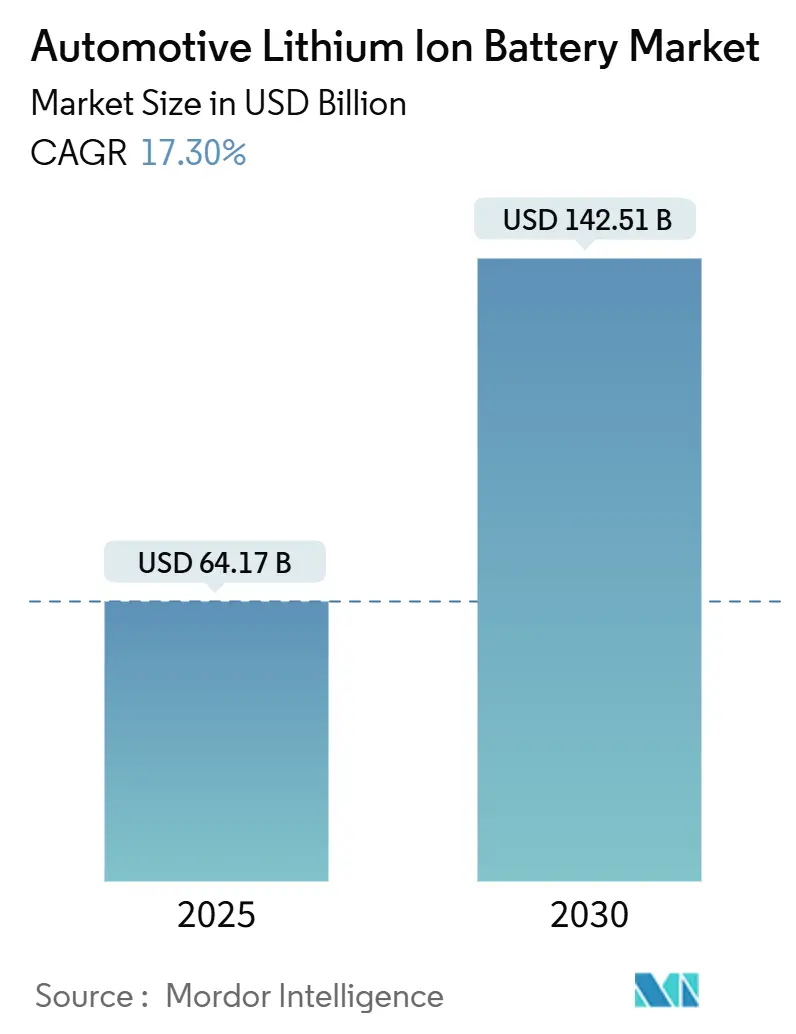

自動車用リチウムイオンバッテリー市場は、2025年には641.7億米ドルと推定され、2030年には1,425.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は17.30%が見込まれています。この市場の拡大は、ゼロエミッション車に対する規制圧力、2015年以降の平均パックコストの89%減、そしてギガファクトリーの生産能力増強によって推進されています。2024年には、電気自動車(EV)が世界の小型車販売の20%以上を占め、バッテリー需要は政策遵守によって牽引されています。世界のセル生産量の80%を占める中国がコストデフレを加速させる一方で、欧米地域はサプライチェーンの現地化と高ニッケルおよびリン酸マンガン鉄リチウム(LMFP)化学における技術競争に注力しています。

主要なレポートのポイント

* 車両タイプ別: バッテリー式電気自動車(BEV)が2024年に63.70%の収益シェアを占めました。BEV小型商用車(LCV)は2030年までに36.50%のCAGRを記録すると予測されています。

* 販売チャネルタイプ別: 自動車メーカー(OEM)が2024年の自動車用リチウムイオンバッテリー市場規模の81.50%を支配しましたが、アフターマーケットは33.40%のCAGRで拡大しています。

* バッテリー化学別: リン酸鉄リチウム(LFP)が2024年の自動車用リチウムイオンバッテリー市場シェアの45.30%を占め、LMFPは32.90%のCAGRで最も急速に成長している化学です。

* セルフォーマット別: 角形セルが2024年に38.80%のシェアで優位に立ち、円筒形フォーマットは2030年までに24.30%のCAGRを記録しました。

* 容量範囲別: 60-90 kWhのパックが2024年の自動車用リチウムイオンバッテリー市場規模の31.30%を占め、90 kWhを超えるパックは27.40%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に48.70%のシェアを占め、南米は30.10%のCAGRで最も急速に成長している地域です。

世界の自動車用リチウムイオンバッテリー市場のトレンドと洞察

促進要因

* 2030年までのEV生産義務の増加:

EUの2035年までのゼロエミッション車販売100%目標や、カリフォルニア州の2030年までの新規小型車販売の68%をゼロエミッション車とする要件など、規制が経済サイクルに関わらずバッテリー需要を固定しています。2024年には全世界で約1,700万台のEVが販売される見込みで、そのうち中国が1,100万台を占めます。自動車メーカーは2030年までに1.2兆米ドルの電動化投資を発表しており、長期的な需要の可視性を確保しています。これにより、自動車用リチウムイオンバッテリー市場全体で規模の経済が実現し、さらなるコスト削減が加速しています。

* 高ニッケルおよびLMFP化学によるセルコストの急激な低下:

平均パック価格は2024年に前年比14%減の約152米ドル/kWhに下落しました。中国の生産者は最適化されたLFPラインで100米ドル/kWhを下回る価格を提示しており、自動車メーカーは中級モデルの車両価格を最大6,000米ドル引き下げることが可能になっています。高ニッケルカソードはエネルギー密度を10%向上させ、LMFPブレンドは従来のニッケル・マンガン・コバルト(NMC)と比較して材料費を20-30%削減します。コストセグメンテーションにより、現在ではプレミアム車両が高航続距離を追求するためにニッケルリッチカソードを選択し、量産モデルは手頃な価格のためにLFPまたはLMFPを選択するという二層構造が生まれています。500 Wh/kgの固体電池プロトタイプの発表は、2027年までに化学選択を再形成する可能性のある密度主導の価格転換を示唆しています。

* IRAおよびEUバッテリー規制による現地化インセンティブ:

米国のインフレ削減法(IRA)は、2024年にはバッテリー部品の50%、2029年までに100%を国内で調達した場合に7,500米ドルの税額控除を適用します。この規則は北米でのセル投資に1,670億米ドルを誘発し、韓国のサプライヤーが地域工場向けに49.6兆韓国ウォンの資金調達を行うきっかけとなりました。EUバッテリー規制は、カーボンフットプリントの開示とリサイクル含有量の閾値を重ねており、これらは近隣での生産によって満たしやすくなります。貿易障壁は、現地でのギガファクトリー建設を早期に進める企業に有利に働き、輸入中心の戦略を不利にするため、自動車用リチウムイオンバッテリー市場全体の調達戦略を再構築しています。

* ギガファクトリーの供給過剰によるパック供給の安定化:

世界のセル生産能力は2024年に894.4 GWhに達しましたが、実際の需要はそれをはるかに下回り、中国の稼働率は51.1%に低下しました。供給過剰は自動車メーカーに交渉力を与え、ジャストインタイムの在庫をサポートし、急速充電やサイクル寿命機能の迅速な反復を促進します。欧州の1,800億ユーロの計画と米国の1,100 GWhのパイプラインは、地政学的ショックを緩和する冗長性を作り出しています。過剰供給は価格競争を激化させますが、小規模企業のバランスシートを圧迫し、2025年までに存続可能な世界のバッテリーメーカーが40社未満になる可能性のある淘汰を加速させています。

抑制要因

* 炭酸リチウムのスポット価格変動:

新規のオーストラリアおよびチリの鉱山からの供給過剰により、価格は80,000米ドル/トンという高値から2024年には約13,000米ドルに90%も暴落しました。この変動は、垂直統合されていないセルメーカーの予算計画を複雑にし、拡張決定を遅らせる可能性があります。供給過剰は続くこれにより、バッテリーメーカーは原材料コストの予測が困難になり、サプライチェーン全体の安定性を損なう可能性があります。また、新規鉱山プロジェクトへの投資意欲を減退させ、将来的な供給不足のリスクを高めることにもつながりかねません。

* 充電インフラの不足:

EVの普及は、充電ステーションの設置ペースに大きく依存しています。特に、集合住宅や地方での充電インフラの整備は遅れており、消費者のEV購入をためらわせる要因となっています。急速充電器の設置コストや電力網への負担も課題であり、政府や民間企業による大規模な投資と協力が不可欠です。充電時間の長さも、ガソリン車との比較においてEVの利便性を損なう一因となっています。

* バッテリーリサイクルの課題:

EVバッテリーの寿命が尽きた後の処理は、環境面および経済面で重要な課題です。現在のリサイクル技術は、バッテリーに含まれる希少金属を効率的に回収する点でまだ発展途上にあり、コストも高くなりがちです。リサイクルプロセスの標準化や、より効率的な回収技術の開発が求められています。また、使用済みバッテリーの回収・輸送ネットワークの構築も、大規模なリサイクルを実現するためには不可欠です。

* 地政学的リスクとサプライチェーンの脆弱性:

バッテリーの主要原材料(リチウム、コバルト、ニッケルなど)の多くは、特定の国や地域に偏在しています。これにより、これらの地域での政治的混乱、貿易政策の変更、または自然災害が発生した場合、サプライチェーン全体が脆弱になるリスクがあります。特に、中国が精製能力の大部分を占めている現状は、地政学的緊張が高まった際に供給途絶のリスクを増大させます。各国政府は、サプライチェーンの多様化と国内生産能力の強化を目指していますが、短期間での実現は困難です。

* 安全性と信頼性への懸念:

バッテリーの安全性、特に熱暴走や火災のリスクは、消費者のEVに対する信頼に影響を与えます。バッテリー技術の進歩により安全性は向上していますが、事故の報道は依然として消費者の懸念材料となり得ます。また、極端な気候条件下でのバッテリー性能の低下(特に低温環境での航続距離の短縮や充電速度の低下)も、一部の地域でのEV普及を妨げる要因となっています。メーカーは、これらの課題に対処するため、より堅牢で信頼性の高いバッテリーシステムの開発に継続的に取り組む必要があります。

市場機会

* エネルギー貯蔵システム(ESS)の需要増加:

再生可能エネルギー(太陽光、風力など)の導入拡大に伴い、発電量の変動を吸収し、安定した電力供給を可能にする大規模なESSの需要が世界的に高まっています。EVバッテリー技術の進歩は、ESSのコスト削減と性能向上に直結しており、グリッドスケールの貯蔵から家庭用、産業用まで幅広い用途での市場拡大が期待されます。特に、ピークシフト、周波数調整、再生可能エネルギーの統合において、バッテリーESSは不可欠な役割を果たすでしょう。

* 商用車および特殊車両の電動化:

バス、トラック、フォークリフト、港湾機械などの商用車および特殊車両の電動化は、排出ガス削減と運用コスト低減の両面で大きなメリットをもたらします。これらの車両は、多くの場合、特定のルートや作業範囲内で運用されるため、充電インフラの計画が比較的容易であり、バッテリー技術の進化とコストダウンが電動化を加速させています。特に、都市部での排ガス規制強化は、商用車の電動化を強力に後押ししています。

* バッテリーリサイクル技術の革新と循環経済の推進:

使用済みEVバッテリーの増加に伴い、希少金属の回収率を高め、コストを削減する革新的なリサイクル技術への投資が活発化しています。リサイクルは、原材料の安定供給を確保し、環境負荷を低減する上で極めて重要です。バッテリーメーカーやリサイクル企業は、クローズドループのサプライチェーンを構築し、循環経済を推進することで、新たなビジネス機会を創出しています。特に、直接リサイクルや、より効率的な湿式・乾式製錬技術の開発が注目されています。

* 次世代バッテリー技術の開発:

全固体電池、ナトリウムイオン電池、リチウム硫黄電池など、既存のリチウムイオン電池の性能を上回る次世代バッテリー技術の開発競争が激化しています。これらの技術は、エネルギー密度、安全性、充電速度、コストなどの面で大幅な改善をもたらす可能性を秘めており、EVの航続距離延長や充電時間の短縮、さらには新たな用途への展開を可能にします。特に、全固体電池は、高い安全性とエネルギー密度から「ゲームチェンジャー」として期待されており、実用化に向けた研究開発が加速しています。

* バッテリー・アズ・ア・サービス(BaaS)モデルの普及:

バッテリーを車両から分離し、サービスとして提供するBaaSモデルは、EVの初期購入費用を大幅に削減し、バッテリーのアップグレードや交換を容易にすることで、消費者のEV導入障壁を下げる可能性があります。このモデルは、バッテリーのライフサイクル全体を最適化し、セカンドライフ利用やリサイクルを促進する上でも有効です。中国を中心に普及が進んでおり、将来的にはグローバルなEV市場において重要なビジネスモデルとなることが期待されます。

* スマートグリッドとの統合とV2G(Vehicle-to-Grid)技術:

EVバッテリーを単なる動力源としてだけでなく、移動可能なエネルギー貯蔵装置として捉え、スマートグリッドと連携させるV2G技術への関心が高まっています。V2Gは、EVが電力網に電力を供給することで、再生可能エネルギーの変動を吸収し、電力網の安定化に貢献する可能性を秘めています。これにより、EVオーナーは電力会社から報酬を得ることができ、EVの経済的価値をさらに高めることができます。この技術は、将来のエネルギーシステムにおいて重要な役割を果たすと見られています。

市場規模と予測

世界のEVバッテリー市場は、2023年に約600億米ドルと評価されました。予測期間中(2024年から2032年)に年平均成長率(CAGR)20.5%で成長し、2032年には約3,000億米ドルに達すると予測されています。この成長は、世界的なEV販売の増加、政府によるEV導入促進策、バッテリー技術の継続的な進歩、およびエネルギー貯蔵システム(ESS)需要の拡大によって牽引されるでしょう。

セグメント別分析

* バッテリータイプ別:

リチウムイオンバッテリーが市場の大部分を占め続けると予想されます。特に、NMC(ニッケル・マンガン・コバルト)とLFP(リン酸鉄リチウム)が主要な化学組成として競合し、それぞれ異なる用途と市場セグメントで優位性を確立するでしょう。NMCは高いエネルギー密度を必要とする長距離EVに、LFPはコスト効率と安全性を重視する標準レンジEVや商用車に採用される傾向が強まっています。次世代バッテリー技術(全固体電池など)は、予測期間の後半に市場シェアを獲得し始める可能性があります。

* 車両タイプ別:

乗用EVが市場の最大のセグメントであり続けるでしょう。しかし、商用車(バス、トラック、バンなど)の電動化が加速するにつれて、このセグメントの市場シェアも急速に拡大すると予想されます。特に、都市内配送車両や公共交通機関における電動化の進展が顕著です。

* 用途別:

EV(電気自動車)が主要な用途であり続ける一方で、エネルギー貯蔵システム(ESS)の需要が急速に増加し、市場成長の重要な牽引役となるでしょう。再生可能エネルギーの導入拡大と電力網の安定化ニーズが、ESS市場の拡大を後押しします。

地域別分析

* アジア太平洋地域:

中国、日本、韓国が主要な市場であり、特に中国は世界最大のEV生産国および消費国であるため、市場を支配し続けるでしょう。政府の強力な支援策、大規模なバッテリー生産能力、そしてEV需要の急増が、この地域の成長を牽引します。インドや東南アジア諸国も、EV市場の新たな成長エンジンとして注目されています。

* 欧州:

厳格な排出ガス規制と政府の補助金政策により、EV販売が急速に伸びています。ドイツ、フランス、ノルウェー、英国などが主要な市場であり、域内でのバッテリー生産能力の増強も進んでいます。欧州連合(EU)の「Fit for 55」パッケージなどの政策が、EVバッテリー市場の成長をさらに加速させるでしょう。

* 北米:

米国は、インフレ削減法(IRA)などの政策により、EV生産とバッテリーサプライチェーンの国内化を強力に推進しています。これにより、EV販売とバッテリー製造への投資が活発化し、市場が大きく拡大すると予想されます。カナダも、EV導入とバッテリー原材料の供給において重要な役割を果たすでしょう。

* その他の地域(中南米、中東・アフリカ):

これらの地域では、EV市場はまだ初期段階にありますが、政府の政策支援、充電インフラの整備、バッテリーコストの低下に伴い、徐々に成長が見込まれます。特に、都市化の進展と環境意識の高まりが、EV導入を後押しする要因となるでしょう。

主要企業

世界のEVバッテリー市場における主要企業には、以下のような企業が含まれます。

* CATL (Contemporary Amperex Technology Co. Limited)

* LG Energy Solution

* Panasonic Corporation

* BYD Company Limited

* Samsung SDI Co., Ltd.

* SK On Co., Ltd.

* Northvolt AB

* Farasis Energy (Ganfeng Lithium Group Co., Ltd.)

* EVE Energy Co., Ltd.

* CALB Co., Ltd.

* ACC (Automotive Cells Company)

* Envision AESC

* Gotion High-tech Co., Ltd.

* SVOLT Energy Technology Co., Ltd.

* StoreDot Ltd.

これらの企業は、研究開発、生産能力の拡大、戦略的提携を通じて、市場での競争力を強化しています。特に、次世代バッテリー技術の開発とサプライチェーンの垂直統合が、今後の市場シェアを左右する重要な要素となるでしょう。

結論

世界のEVバッテリー市場は、EVの普及、エネルギー貯蔵システムの需要増加、および技術革新によって、今後も力強い成長を続けると予測されます。しかし、原材料価格の変動、サプライチェーンの脆弱性、充電インフラの不足といった課題も存在します。これらの課題を克服し、持続可能な成長を実現するためには、政府、産業界、研究機関の連携が不可欠です。特に、次世代バッテリー技術の開発、リサイクルプロセスの効率化、およびグローバルなサプライチェーンの多様化が、市場の将来を形作る重要な要素となるでしょう。

本レポートは、自動車用リチウムイオンバッテリー市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、フルハイブリッド電気自動車(HEV)の乗用車および商用車を推進するトラクションバッテリーパックおよびモジュールから生じる収益を、自動車用リチウムイオンバッテリー市場と定義しています。価値は、参照年および予測期間における車両OEMへの初回販売(ファーストフィットセールス)を対象とし、2024年米ドルの定数で表現されています。

調査範囲から除外されるのは、交換用12V SLIバッテリー、定置型エネルギー貯蔵システム、非リチウム化学物質、および原材料取引です。

2. エグゼクティブサマリーと市場規模予測

自動車用リチウムイオンバッテリー市場は、2025年に641.7億米ドルと評価され、2030年までに1,425.1億米ドルに達すると予測されており、年平均成長率(CAGR)は17.3%です。

地域別では、アジア太平洋地域が2024年の収益の48.7%を占め、特に中国がセル生産の約80%を担っています。

バッテリー化学物質の中では、LMFPがエネルギー密度、安全性、コストのバランスが取れているため、32.9%のCAGRで最も急速に成長しています。

固体電池については、Samsung SDIなどの主要サプライヤーが2027年までの商用固体電池ラインの目標を掲げており、業界全体での採用は2020年代後半に期待されています。

初期のEVフリートの老朽化に伴い、アフターマーケットにおける交換需要は年間28.4%で成長しており、新たなサービスおよびリサイクルの機会を創出しています。

3. 市場の動向

3.1. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 2030年までに世界的に急増するEV生産義務。

* 高ニッケルおよびLMFP化学物質によるセルコストの急激な低下。

* ギガファクトリーの供給過剰によるバッテリーパックの安定供給。

* IRA(インフレ削減法)およびEUバッテリー規制による現地化インセンティブ。

* OEM主導のクローズドループリサイクルパートナーシップの進展。

* フリート向けのV2G(Vehicle-to-Grid)収益化モデルの登場。

3.2. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 炭酸リチウムのスポット価格の変動性。

* 火災安全リコール費用が車両の残存価値に与える影響。

* 新規原材料鉱山の許認可プロセスの遅延。

* 倫理的なコバルト調達に関する消費者の懸念。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 車両タイプ別: バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)。

* 販売チャネルタイプ別: OEM、アフターマーケット。

* バッテリー化学物質別: NMC、LFP、NCA、LMFP/LFMP、LTO。

* セルフォーマット別: 円筒形、角形、パウチ形。

* 容量範囲別: 30 kWh未満、30~60 kWh、60~90 kWh、90 kWh超。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が行われています。Contemporary Amperex Technology (CATL)、LG Energy Solution、Panasonic Energy、BYD Co. Ltd.、Samsung SDI、SK Onなど、主要な市場参加企業のプロファイルが詳細に提供されます。これには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

6. 調査方法の信頼性

本調査は、一次調査(セルメーカー、車両OEMのバッテリー購入者、正極活物質サプライヤーへのインタビュー)と二次調査(国際エネルギー機関、OICA生産データ、UN Comtrade輸出記録などの公開情報、BloombergNEFの価格調査、業界団体のホワイトペーパー、企業財務報告書、サブスクリプションデータベース)を組み合わせて実施されています。

市場規模の算出と予測は、車両販売および保有台数モデル(BEV、PHEV、HEV)を基に、パワートレイン固有のバッテリーサイズ基準、普及率、平均パック価格を適用して構築されています。結果は、主要セルメーカーの出荷量やギガファクトリーの開示容量によるボトムアップ分析と相互検証されています。

データは二段階のピアレビュー、独立したEV在庫統計との差異チェック、自動ダッシュボードによる異常フラグ生成を経て検証されており、毎年更新され、主要な市場イベントに応じて中間更新も行われるため、常に最新の市場見解が提供されます。Mordor Intelligenceの厳格な基準と透明性のある変数は、意思決定者が実際のOEM購買状況を反映した信頼できる計画を立てるのに役立ちます。

7. 市場機会と将来の展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2030年までに急増する世界のEV生産義務

- 4.2.2 高ニッケルおよびLMFP化学によるセルコストの急激な低下

- 4.2.3 ギガファクトリーの供給過剰によるパックの入手可能性の確保

- 4.2.4 IRAおよびEUバッテリー規制による現地化インセンティブ

- 4.2.5 OEM主導のクローズドループリサイクルパートナーシップ

- 4.2.6 フリート向けV2G(Vehicle-to-grid)収益化モデル

-

4.3 市場の阻害要因

- 4.3.1 炭酸リチウムのスポット価格の変動

- 4.3.2 火災安全リコール費用が残存価値に影響

- 4.3.3 新しい原材料鉱山の許可取得の遅延

- 4.3.4 倫理的なコバルト調達に対する消費者の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(価値(米ドル))

-

5.1 車種別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

-

5.2 チャネル販売タイプ別

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 バッテリー化学組成別

- 5.3.1 NMC

- 5.3.2 LFP

- 5.3.3 NCA

- 5.3.4 LMFP / LFMP

- 5.3.5 LTO

-

5.4 セル形式別

- 5.4.1 円筒形

- 5.4.2 角形

- 5.4.3 パウチ型

-

5.5 容量範囲別

- 5.5.1 30 kWh未満

- 5.5.2 30~60 kWh

- 5.5.3 60~90 kWh

- 5.5.4 90 kWh超

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 チリ

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 ノルウェー

- 5.6.3.5 オランダ

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology (CATL)

- 6.4.2 LG Energy Solution

- 6.4.3 Panasonic Energy

- 6.4.4 BYD Co. Ltd.

- 6.4.5 Samsung SDI

- 6.4.6 SK On

- 6.4.7 CALB Group

- 6.4.8 EVE Energy

- 6.4.9 Farasis Energy

- 6.4.10 Gotion High-Tech

- 6.4.11 Envision AESC

- 6.4.12 SVOLT Energy

- 6.4.13 Tianjin Lishen

- 6.4.14 GS Yuasa

- 6.4.15 Toshiba Corp.

- 6.4.16 Hitachi Astemo

- 6.4.17 Optimum Nano

- 6.4.18 Microvast

- 6.4.19 StoreDot

- 6.4.20 QuantumScape

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

車載用リチウムイオン電池は、電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)といった電動車両に搭載される二次電池の総称でございます。これらの電池は、車両の動力源として、あるいは補助電源として機能し、高いエネルギー密度、長寿命、高出力、そして優れた安全性が求められます。従来の鉛蓄電池やニッケル水素電池と比較して、軽量でありながら大容量の電力を供給できる点が最大の特徴であり、電動車両の普及を牽引する基幹技術の一つとして位置づけられております。

車載用リチウムイオン電池の種類は、主に正極材料によって分類されます。代表的なものとしては、ニッケル・マンガン・コバルト酸リチウム(NMC)系、リン酸鉄リチウム(LFP)系、ニッケル・コバルト・アルミニウム酸リチウム(NCA)系、マンガン酸リチウム(LMO)系などが挙げられます。NMC系は高いエネルギー密度と出力特性を両立し、多くのEVで採用されております。LFP系は、安全性、長寿命、コストパフォーマンスに優れるため、特に中国市場を中心に普及が進んでおります。NCA系はNMC系と同様に高エネルギー密度が特徴で、一部の高性能EVに搭載されております。LMO系は比較的安価で安全性が高く、主にHEVなどで利用されております。また、負極材料としてはグラファイトが主流ですが、より高容量化を目指してシリコン系材料の開発も進められております。セルの形状も、円筒形、角形、パウチ形などがあり、車両の設計やメーカーの戦略に応じて使い分けられております。

これらの電池は、様々な電動車両に利用されております。EVにおいては、車両の唯一の動力源として機能し、航続距離や走行性能を決定づける重要な要素でございます。PHEVでは、EV走行とハイブリッド走行の両方を可能にするため、比較的大きな容量の電池が搭載されます。HEVでは、エンジンのアシストや回生ブレーキによるエネルギー回収・貯蔵に用いられ、燃費向上に貢献いたします。さらに、燃料電池車(FCEV)においても、モーター駆動時の補助電源や回生エネルギーの貯蔵用として搭載されることがございます。

車載用リチウムイオン電池の性能と安全性を最大限に引き出すためには、様々な関連技術が不可欠でございます。最も重要なのが、バッテリーマネジメントシステム(BMS)です。BMSは、各セルの電圧、電流、温度を常時監視し、過充電や過放電、過電流、過熱などを防止することで、電池の安全性と寿命を確保いたします。また、セルのバランス制御や、充電状態(SOC)および劣化状態(SOH)の推定も行い、電池の最適な運用をサポートいたします。次に、熱マネジメントシステムも極めて重要です。リチウムイオン電池は、特定の温度範囲で最も効率的かつ安全に動作するため、液冷や空冷といった冷却システム、あるいは低温時に電池を温める加熱システムによって、常に最適な温度に保たれる必要がございます。さらに、衝突時の安全性確保のための構造設計や、熱暴走を抑制する材料技術、難燃性電解液の開発、将来的には全固体電池への移行など、安全性向上に向けた技術開発も継続的に行われております。充電技術も進化しており、急速充電、普通充電に加え、V2L(Vehicle to Load)やV2H(Vehicle to Home)といった車両から外部へ電力を供給する技術、さらにはワイヤレス充電の実用化も進められております。また、資源の有効活用と環境負荷低減のため、使用済み電池のリサイクルや、定置用蓄電池などへの二次利用(リユース)に関する技術開発やシステム構築も喫緊の課題となっております。

市場背景としては、世界的な脱炭素化の流れと、各国政府による環境規制強化が、車載用リチウムイオン電池市場の急速な拡大を牽引しております。特に、欧州や中国におけるEV普及政策や補助金制度が、市場成長の大きな要因となっております。消費者の環境意識の高まりや、技術革新による電池性能の向上とコストダウンも、EVシフトを後押ししております。現在、EV市場は急速に拡大しており、それに伴い車載用リチウムイオン電池の需要も飛躍的に増加しております。しかしながら、原材料の安定調達、サプライチェーンの強靭化、地政学リスク、そして激化する国際競争といった課題も顕在化しております。

将来展望としましては、車載用リチウムイオン電池はさらなる技術革新と市場拡大が期待されております。最も注目されているのが、全固体電池の実用化でございます。全固体電池は、液体の電解質を固体に置き換えることで、高いエネルギー密度、優れた安全性、急速充電性能の向上、そして広い動作温度範囲を実現できると期待されており、世界中の企業が開発競争を繰り広げております。また、リチウム硫黄電池や金属空気電池といった次世代電池の研究開発も進められております。既存のリチウムイオン電池においても、シリコン系負極材料の採用による高容量化や、難燃性・高電圧対応の電解液開発など、継続的な性能向上が図られるでしょう。コストダウンも重要な課題であり、材料コストの削減、製造プロセスの効率化、そして規模の経済によるさらなる低価格化が進むと見込まれております。充電インフラの拡充や、スマートグリッドとの連携による電力系統への貢献も、今後の重要なテーマでございます。持続可能性の観点からは、リサイクル・リユース技術の確立と義務化、そして倫理的な原材料調達の確保が、業界全体の責任として強く求められております。これらの技術革新と社会システムの整備により、車載用リチウムイオン電池は、モビリティの電動化をさらに加速させ、持続可能な社会の実現に不可欠な存在として、その重要性を一層高めていくことでしょう。