微生物種子処理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

微生物種子処理市場レポートは、微生物の種類別(細菌、真菌など)、作物タイプ別(穀物、油糧種子および豆類、果物と野菜など)、製剤別(液体懸濁液、乾燥粉末、カプセル化顆粒など)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

微生物種子処理市場の概要:成長トレンドと予測(2025年~2030年)

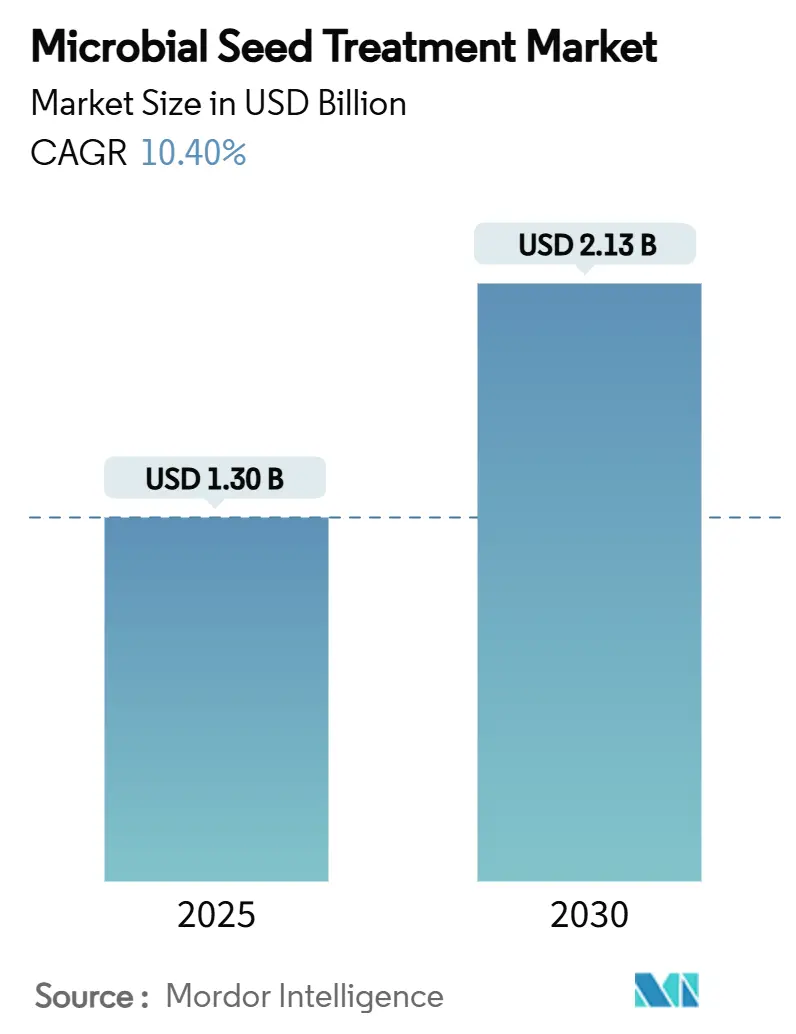

微生物種子処理市場は、2025年には13.0億米ドルに達し、2030年までに21.3億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.4%で拡大する見込みです。合成作物保護化学物質に対する規制強化、残留物のない食品への消費者志向、および微生物製剤技術の進歩が、この市場の成長を加速させています。既存の企業は、厳格化する残留物規制に対応するため、生物学的ポートフォリオを拡大しており、各国政府も化学農薬への依存を減らすためのバイオインプットプログラムに資金を提供しています。遺伝子組み換え(GM)種子の価格上昇も、高価な種子ロットを保護するための処理への関心を高め、市場の拡大を後押ししています。

地域別では、北米が成熟した種子処理インフラを背景に最大の市場シェアを維持していますが、アジア太平洋地域が政策的イニシアティブと生物学的インプットの急速な商業的採用により、最も力強い成長を示しています。市場の集中度は中程度です。

# 主要な市場動向と洞察

微生物種子処理市場の成長を牽引する主な要因は以下の通りです。

1. 持続可能な農業への需要の高まり:

再生農業の目標に沿うため、持続可能な農業への需要が微生物種子処理の急速な採用を促進しています。小売チェーンや食品加工業者は、環境コンプライアンス、トレーサビリティ、残留物基準への準拠を確保するために、生物学的処理プロトコルを要求する傾向にあります。これにより、生産者は土壌の健康をサポートしつつ作物の性能を向上させる微生物種子処理を導入するよう促されています。菌類内生菌などの微生物接種剤は、土壌有機炭素と根圏生物多様性を高め、収量安定性と長期的な土地生産性に貢献することが研究で示されています。

2. 遺伝子組み換え種子の価格高騰:

従来の種子よりも3~4倍高価な遺伝子組み換え(GM)種子の価格上昇は、収量保護戦略の重要性を著しく高めています。生産者は、非生物的ストレスや土壌病原菌による初期の損失からこれらの高価な投入物を保護するために、微生物種子処理にますます注目しています。例えば、窒素固定微生物接種剤は、養分サポートを提供しつつ苗の出芽を安定させる能力があるため、注目を集めています。一部の現代的な微生物製品が提供する2年間の種子上での安定性は、特に変動しやすい圃場条件下での立ち枯れ損失を減らすのに役立っています。

3. 化学残留物に対する規制強化:

農薬残留物に対する世界的な規制強化は、生物学的種子処理への移行を加速させています。欧州連合では、最近の環境指令によりマイクロプラスチックや合成種子コーティングの使用が制限され、業界は生分解性で栄養強化された代替品へと向かっています。種子処理メーカーは現在、進化する基準に準拠しつつ、必須微量栄養素と有益な微生物を提供する生物学的に適合したコーティングを開発しています。北米でも同様の政策転換が起きており、バチルス属やトリコデルマ属などの複数の微生物株が規制免除を受けており、その環境安全性と低残留物影響が評価されています。

4. 生物学的種子コーティングの主流化:

主要な種子生産者が微生物ソリューションをフィルムコート製剤に直接統合することで、生物学的種子処理は主流になりつつあります。この変化により、農場での追加適用が不要になり、生産者の使いやすさが向上し、製品の一貫した性能が保証されます。種子会社は現在、窒素固定細菌やその他の有益な微生物をポリマーマトリックス内に埋め込み、制御放出と均一な被覆を可能にしています。工業規模の処理は、単位あたりの処理コストを削減し、貯蔵寿命を延ばすことで、生物学的に強化された種子を大規模な流通に適用可能にしています。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 新興経済国における農家の意識の低さ:

新興経済国の小規模農家の間では、微生物種子処理の具体的な利点、最適な適用時期、種子上での微生物安定性の重要性に関する認識と技術的知識が不足しており、その採用を制限し続けています。このギャップを埋めるためには、主要作物の経済的利益を示す地域に特化した農業普及プログラムが不可欠です。

2. 地域による圃場性能のばらつき:

微生物種子処理は、地域の土壌pH、水分レベル、在来微生物群の影響により、異なる地理的および気候的条件下で変動する結果を示すことがあります。これらの不一致は、農家の信頼を損ない、再度の採用を制限する可能性があります。これを克服するため、株の最適化、予測的圃場モデリング、および地域固有の助言ツールの開発に焦点が当てられています。

3. 液体微生物製剤のコールドチェーンの課題:

液体微生物製剤のコールドチェーンのギャップは、特にインフラが限られている新興市場において、製品の安定性と有効性を維持する上で課題となります。高温や劣悪な保管条件は微生物の生存率を脅かすため、カプセル化顆粒やフィルムコートシステムなどの革新的な製剤が注目されています。

# セグメント分析

微生物タイプ別:バチルス属の優位性がイノベーションを牽引

2024年には細菌が微生物種子処理市場の68%を占め、菌類セグメントは2030年までに11.2%のCAGRで最も速く成長すると予測されています。バチルス属に基づく製剤は、その優れた安定性、長い貯蔵寿命、および広範囲の土壌病原菌に対する広域スペクトル活性により、急速な成長を遂げています。これらの特性は、バチルス属株を大規模な商業農業に特に適したものにしています。

菌類は、特にフザリウム、リゾクトニア、ピシウムなどの真菌病原菌を抑制する独自の生物学的防除特性により、微生物種子処理で最も速く成長しているセグメントです。トリコデルマ属などの種は、根の発育促進とストレス耐性向上能力により、高価値作物の種子処理プロトコルにますます統合されています。

作物タイプ別:穀物・穀類が数量をリードし、特殊作物が価値を牽引

2024年には穀物・穀類が微生物種子処理市場の43%を占め、広大な作付面積と確立された種子処理ルーチンから恩恵を受けています。一方、果物・野菜は、比較的小規模ながら、プレミアム価格と厳しい残留物制限を背景に、2030年までに12%のCAGRで最も速い成長を遂げています。これらの作物における従来の種子処理慣行の普及は、微生物製品、特にストレス耐性と栄養吸収を強化する製品にとって自然な参入点となっています。

果物・野菜などの特殊作物は、比較的小規模な作付面積で栽培されていますが、微生物種子処理の採用を牽引する高価値作物として浮上しています。そのプレミアムな市場価格と、厳しい最大残留物制限、クリーンラベル製品への消費者需要が、生物学的ソリューションを特に魅力的なものにしています。

製剤別:液体懸濁液の優位性とカプセル化の挑戦

2024年には液体懸濁液が微生物種子処理市場の52%を占め、商業的な適用ラインとの互換性によって支持されています。しかし、カプセル化顆粒は、熱や紫外線による微生物の劣化から保護する能力があるため、コールドチェーンインフラが脆弱な市場で重要となり、2030年までに11.5%のCAGRで成長すると予測されています。乾燥粉末も、常温保管が可能な地域で価値があり、かなりのシェアを維持しています。

# 地域分析

* 北米: 2024年には微生物種子処理市場の約34%を占め、高度な種子処理ライン、強力な普及サービス、新株の迅速な規制承認によって支えられています。米国とカナダでは、トウモロコシ、大豆、キャノーラに焦点を当てており、生物学的ソリューションが遺伝子組み換え(GM)特性を補完しています。

* アジア太平洋: 2030年までに12.1%のCAGRで最も高い成長を遂げると予測されており、生産者を生物学的投入物に転換させる政策プログラムによって推進されています。中国の「グリーンチャネル」は承認を迅速化し、地元のメーカーは特にバチルス属などの国内株を大規模に生産しています。インドの国家バイオインプットプログラムは、収量増加を示す実証農場に資金を提供し、認識のギャップを埋めています。

* ヨーロッパ: 厳しい残留物規制が需要を刺激しています。2027年のマイクロプラスチック禁止は、生分解性コーティングへの投資を促進し、欧州のサプライヤーに製剤上の優位性をもたらしています。ドイツとフランスは、生物学的有効性の検証を加速するために研究予算を割り当てています。

* 南米: ブラジルとアルゼンチンが牽引し、総合的病害虫管理への信頼が高まるにつれて、採用が着実に増加しています。ブラジルのバイオインプットの成長は、大豆とトウモロコシ生産におけるコスト削減を反映しており、微生物による窒素固定が肥料費用を相殺しています。

* アフリカと中東: まだ初期段階ですが、長期的な潜在力を示しています。ケニアと南アフリカでのパイロットプログラムは、トウモロコシの干ばつ耐性を向上させるコンソーシアムを評価しており、微生物の採用を食料安全保障目標と結びつけています。

# 競争環境

微生物種子処理市場は2024年に中程度の集中度を示しており、上位5社が市場の約54%を占めています。Bayer AGは独自の種子ブランドと広範な供給ネットワークを活用して支配的な勢力を維持しています。BASF SEは微生物種子処理を広範な作物保護および生物学的ポートフォリオに統合しています。Syngenta Groupは、窒素利用効率の向上に焦点を当てたIntrinsyx Bioとの最近の提携を含む戦略的パートナーシップを通じて存在感を拡大しています。Corteva AgriscienceとValent BioSciencesも、活発なR&Dパイプラインとグローバルな作物固有のイニシアティブによって強力な地位を保持しています。

競争は激化しており、主要企業は微生物ポートフォリオを洗練させ、ターゲットを絞ったパートナーシップを追求しています。Syngenta GroupがFarMore野菜種子処理プラットフォームをGowan SeedTech LLCに売却したことは、高度なコーティング技術と微生物統合へのより大きな集中を可能にしています。Indigo Agは、種子適用微生物とデジタル意思決定ツールを組み合わせたbiotrinsicラインを拡大し続けています。

市場におけるイノベーションは、微生物株ライブラリ、独自の製剤技術、および種子送達メカニズムによって形成されています。Novonesis Groupは、Novozymesの遺産を基盤として、様々な種子タイプで実証された互換性を持つ長期貯蔵可能な接種剤に焦点を当てています。Koppertは、競合排除による病害抑制を目的としたソリューションを拡大し続けています。Evogeneは、ゲノミクスと合成生物学を用いて性能を向上させる微生物発見の最前線で活動しています。

# 最近の業界動向

* 2024年12月: BioConsortiaはHodder & Taylorと提携し、ニュージーランドでトウモロコシ、穀物、アブラナ科植物向けの窒素固定微生物種子処理剤FixiN 33を導入しました。この製品は、2年以上の貯蔵寿命と合成窒素への依存度低減を提供し、世界的な圃場試験で性能が実証されています。

* 2024年12月: Syngenta Groupは、FarMore野菜種子処理プラットフォームをGowan SeedTech LLCに売却しました。この動きにより、Syngenta Groupは次世代の生物学的コーティングに注力できるようになり、Gowanは精密野菜種子処理における存在感を拡大します。これは、微生物種子処理市場における専門化の進展を反映しています。

* 2024年7月: Evonikは、液体微生物種子処理におけるグラム陰性細菌の貯蔵寿命を向上させるバイオベースキャリアシステムを発表しました。この進歩は製剤の安定性を高め、敏感な株の幅広い使用を可能にします。これは、様々な保管条件下での製品の信頼性を向上させることで、市場の成長をサポートします。

このレポートは、「世界の微生物種子処理市場」に関する詳細な分析を提供しています。研究の前提条件と市場定義、および研究範囲が明確にされています。

エグゼクティブサマリーと市場概況

世界の微生物種子処理市場は、2025年には13.0億米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)10.4%で拡大すると見込まれており、特にアジア太平洋地域が12.1%のCAGRで最も急速な成長を遂げると予測されています。これは、政策支援と中国およびインドにおける急速な採用が主な要因です。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。持続可能な農業への需要の高まり、遺伝子組み換え(GM)種子の価格高騰、化学残留物に対する規制の厳格化が挙げられます。特に、GM種子の価格上昇は、高価値の種子ロットを保護し、発芽と活力を高める生物学的処理の採用を農家に促す重要な要因となっています。また、生物学的種子コーティングの主流化、生物処理された種子に対する炭素クレジットインセンティブ、AIを活用した微生物株の発見なども市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。新興経済国における農家の意識の低さ、地域によって異なる圃場での性能のばらつき、液体微生物製剤におけるコールドチェーンのギャップ、そして生きた改変微生物に関する規制の曖昧さが課題として挙げられます。

市場のセグメンテーションと予測

市場は、微生物の種類、作物の種類、製剤、および地域別に詳細に分析され、成長予測が示されています。

* 微生物の種類別: バクテリア(例:バチルス属、リゾビウム属、シュードモナス属)、菌類(例:トリコデルマ属、ペニシリウム属、アスペルギルス属)、その他(ウイルス、原生動物)に分類されます。

* 作物の種類別: 穀物(小麦、トウモロコシ、米)、油糧種子および豆類(大豆、キャノーラ)、果物および野菜(トマト、ジャガイモ)、その他(飼料、芝生、観賞用植物)に分けられます。

* 製剤別: 液体懸濁液、乾燥粉末、カプセル化顆粒、その他があります。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、フランス、ロシア)、アジア太平洋(中国、インド、日本、オーストラリア)、中東(サウジアラビア、トルコ)、アフリカ(南アフリカ、エジプト)といった主要地域が対象です。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Bayer AG、BASF SE、Syngenta Group、Corteva Agriscience、Novonesis Group、Koppert、Indigo Ag, Inc.、Sumitomo Chemical Co., Ltd.など、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及されており、持続可能な農業への移行と技術革新が今後の成長をさらに促進すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な農業への需要の高まり

- 4.2.2 遺伝子組み換え種子の価格高騰

- 4.2.3 化学残留物に対する規制の強化

- 4.2.4 生物学的種子コーティングの主流化

- 4.2.5 生物処理された種子に対するカーボンクレジットインセンティブ

- 4.2.6 AIを活用した微生物株の発見

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における農家の意識の低さ

- 4.3.2 地域による圃場性能のばらつき

- 4.3.3 液状微生物製剤のコールドチェーンのギャップ

- 4.3.4 生きた改変微生物に関する規制の曖昧さ

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 微生物の種類別

- 5.1.1 細菌

- 5.1.1.1 バチルス属

- 5.1.1.2 リゾビウム属

- 5.1.1.3 シュードモナス属

- 5.1.1.4 パエニバチルス属

- 5.1.1.5 ストレプトマイセス属

- 5.1.2 菌類

- 5.1.2.1 トリコデルマ属

- 5.1.2.2 ペニシリウム属

- 5.1.2.3 アスペルギルス属

- 5.1.3 その他(ウイルス、原生動物)

-

5.2 作物の種類別

- 5.2.1 穀物

- 5.2.1.1 小麦

- 5.2.1.2 トウモロコシ

- 5.2.1.3 米

- 5.2.2 油糧種子および豆類

- 5.2.2.1 大豆

- 5.2.2.2 キャノーラ

- 5.2.3 果物および野菜

- 5.2.3.1 トマト

- 5.2.3.2 ジャガイモ

- 5.2.4 その他(飼料、芝生、観賞用植物)

-

5.3 製剤別

- 5.3.1 液状懸濁液

- 5.3.2 乾燥粉末

- 5.3.3 カプセル化顆粒

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 ロシア

- 5.4.3.4 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bayer AG

- 6.4.2 BASF SE

- 6.4.3 Syngenta Group

- 6.4.4 Corteva Agriscience

- 6.4.5 Novonesis Group

- 6.4.6 Koppert

- 6.4.7 Indigo Ag, Inc.

- 6.4.8 Pl Industries

- 6.4.9 Agricen, LLC

- 6.4.10 Aphea.Bio NV

- 6.4.11 Sumitomo Chemical Co., Ltd.

- 6.4.12 Italpollina S.p.A.

- 6.4.13 BioConsortia, Inc.

- 6.4.14 Evogene Ltd.

- 6.4.15 TERRAMAX, INC.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

微生物種子処理とは、植物の種子に有益な微生物(細菌、真菌など)を接種またはコーティングする技術の総称です。この処理の主な目的は、種子の発芽率向上、初期生育の促進、病害虫に対する抵抗性の付与、そして栄養吸収効率の改善を通じて、植物の健全な成長をサポートすることにあります。化学農薬の使用量削減や持続可能な農業への貢献が期待されており、環境負荷の低減と農業生産性の両立を目指す上で重要な技術として注目されています。

微生物種子処理に用いられる微生物には様々な種類があります。代表的なものとしては、マメ科植物の根に共生し、空気中の窒素を固定する「根粒菌(Rhizobium)」が挙げられます。また、植物の根圏に生息し、オーキシンなどの植物ホルモンを産生して成長を促進したり、リン酸を可溶化して吸収を助けたり、あるいは病原菌の増殖を抑制したりする「植物成長促進根圏細菌(PGPR - Plant Growth-Promoting Rhizobacteria)」も広く利用されています。これにはバチルス属やシュードモナス属の細菌が含まれます。さらに、植物の根と共生してリン酸や水分の吸収を促進する「菌根菌(Mycorrhizal fungi)」や、病原菌や害虫を抑制する「生物農薬としての微生物(Biocontrol agents)」として、トリコデルマ属の真菌や特定のバチルス属細菌なども活用されています。処理方法としては、液体状の微生物製剤に種子を浸漬または噴霧する「湿式処理」、粉末状の製剤を種子にまぶす「乾式処理」、微生物をポリマーなどで覆って種子に固定する「コーティング」、種子を大きく丸めて微生物や栄養剤を均一に含ませる「ペレッティング」などがあり、微生物の種類や作物の特性に応じて最適な方法が選択されます。

この技術の用途は多岐にわたります。まず、微生物が種子の休眠打破を助けたり、初期の栄養供給をサポートしたりすることで、発芽率や初期生育の向上に貢献します。次に、土壌病害(立ち枯れ病、根腐れ病など)や種子伝染性病害から植物を保護し、化学農薬の代替または併用として病害抑制に役立ちます。特定の微生物は植物の全身抵抗性を誘導したり、害虫の摂食を阻害したりすることで、害虫抵抗性を付与する効果も期待されます。さらに、窒素固定、リン酸可溶化、微量元素のキレート化などを通じて、肥料の利用効率を高め、栄養吸収効率を改善します。乾燥、塩害、重金属汚染といった非生物的ストレスに対する植物の耐性を高める効果も報告されており、最終的にはこれらの総合的な効果により、収量増加や農産物の品質向上に寄与します。特に、化学農薬の使用量を削減できる点は、環境負荷の低減や有機農業への適用において大きなメリットとなります。

微生物種子処理は、他の様々な技術と密接に関連しながら発展しています。高機能な微生物株の選抜、効率的な培養技術、そして微生物の安定性を高める製剤化技術は、その効果を最大限に引き出す上で不可欠です。微生物の生存率を高め、貯蔵安定性を確保するための種子コーティング技術、特にポリマーや接着剤、保護剤の開発は、製品の実用化において重要な役割を果たします。また、微生物の機能を強化したり、特定の特性を付与したりするためのゲノム編集や遺伝子組み換え技術の研究も進められています。精密農業やスマート農業との連携も進んでおり、ドローンやセンサーを用いた土壌診断、生育状況モニタリングと組み合わせることで、最適な微生物処理を適用することが可能になります。さらに、次世代シーケンサーなどを用いた土壌マイクロバイオーム解析は、土壌中の微生物叢を詳細に解明し、より効果的な微生物製剤の開発や適用方法の検討に貢献しています。微生物やその代謝産物をナノカプセル化し、効果の持続性や安定性を向上させるナノテクノロジーの研究も注目されています。

市場背景を見ると、微生物種子処理市場は世界的に拡大傾向にあります。この成長の主な要因としては、環境規制の強化と化学農薬使用量削減への圧力、持続可能な農業や有機農業への関心の高まり、そして食の安全・安心に対する消費者ニーズの増加が挙げられます。また、気候変動による干ばつや塩害といった農業生産への影響に対する対策としても、微生物の活用が期待されています。微生物製剤の技術革新と効果の向上も市場拡大を後押ししています。一方で、課題も存在します。微生物の効果が土壌環境、気象条件、作物品種によって変動しやすいこと、微生物製剤の貯蔵安定性や有効期限の確保、大規模農業における均一な処理と効果の再現性、そして規制当局による承認プロセスとコストなどが挙げられます。しかし、これらの課題を克服するための研究開発が活発に行われており、大手農薬メーカーや種子メーカーもこの分野に参入し、投資を加速させています。特に北米、欧州、アジア太平洋地域で市場の成長が顕著です。

将来展望として、微生物種子処理はさらに進化し、農業の持続可能性と生産性向上に不可欠な技術となるでしょう。今後は、土壌診断や作物特性に基づいた、よりパーソナライズされた、あるいは個別化された微生物処理ソリューションの開発が進むと予想されます。複数の有益な微生物を組み合わせることで相乗効果を高め、より広範な効果を発揮する複合製剤の増加も期待されます。AIやビッグデータを活用し、微生物の挙動予測、効果の最適化、さらには新たな微生物株の探索が行われるようになるでしょう。気候変動への適応策として、乾燥、高温、塩害などに対する植物の耐性を高める微生物の重要性はますます増大します。微生物種子処理は、化学合成品に依存しない持続可能な農業システムの中核技術として、バイオエコノミーの中でその役割を拡大していくと考えられます。限られた資源の中で食料生産を安定化させるための重要な手段として、グローバルな食料安全保障への貢献も期待されています。ゲノム解析技術の進展により、微生物の機能解明がさらに進み、より効果的で安定した製品が開発されることで、この技術の可能性は無限に広がっていくことでしょう。