ドライバー安全市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ドライバーセーフティ市場レポートは、テクノロジー(アイトラッキング/まばたきモニタリング、顔の表情/頭の動き、心拍数モニタリング、圧力/角度ステアリングセンサーなど)、用途(個人利用、商業利用など)、コンポーネント(カメラ、センサーなど)、車種(乗用車、小型商用車など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

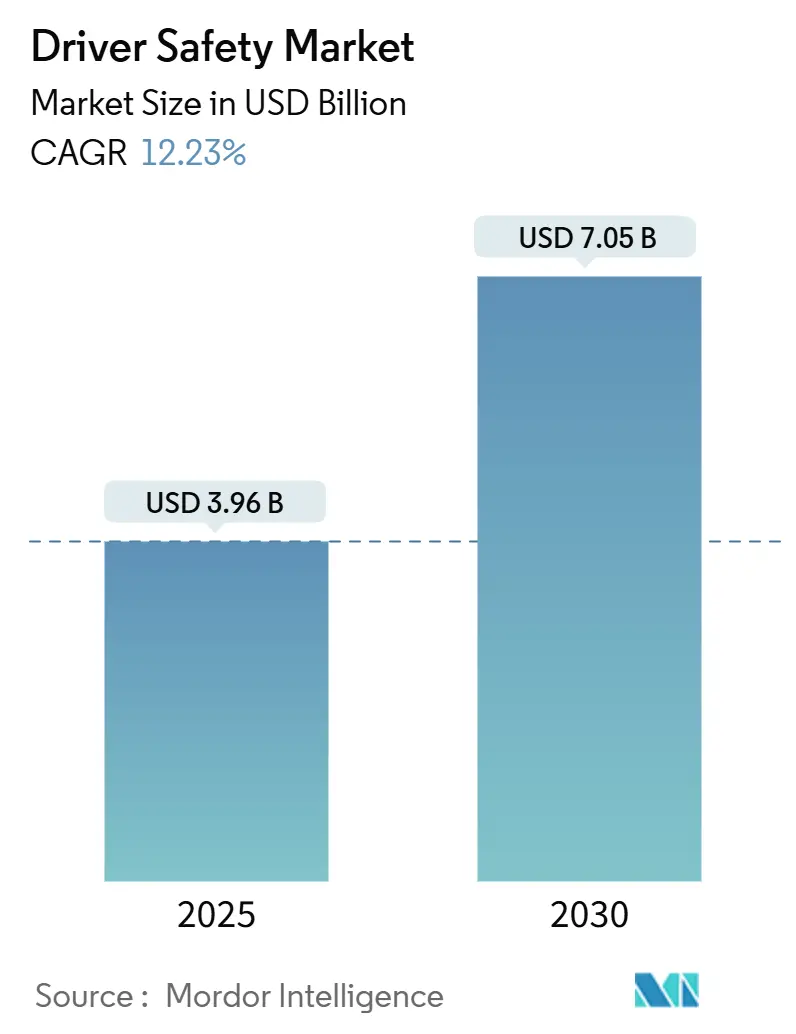

ドライバーセーフティ市場は、2025年に39.6億米ドルと評価され、2030年までに70.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.23%です。この堅調な成長は、一貫した規制圧力、センサー価格の下落、およびフリートの責任軽減という経済的要因によって支えられています。

本市場は、技術(アイトラッキング/まばたき監視、顔の表情/頭の動き、心拍数監視、圧力/角度ステアリングセンサーなど)、用途(個人利用、商用利用など)、コンポーネント(カメラ、センサーなど)、車種(乗用車、小型商用車など)、および地域によってセグメント化されています。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

市場の主要な推進要因

ドライバーセーフティ市場の成長を牽引する主な要因は以下の通りです。

1. 視覚ベースDMSの義務化:

* 規制当局は、ドライバーの注意力を高度な車両安全の前提条件と見なしています。Euro NCAPの2025年からの5つ星評価規則では視覚ベースのドライバーモニタリングシステム(DMS)が必須となり、欧州の一般安全規則では2024年7月以降の新車種に眠気警告が義務付けられています。

* 米国では、FMVSS No. 127が2029年9月までに歩行者検知機能付き自動緊急ブレーキを義務付けており、これによりコックピットカメラの採用が間接的に促進されています。

* グローバルなOEMがプラットフォームを共有しているため、ある地域でのコンプライアンスが世界的な標準となり、サプライヤーはDMSをプレミアムモデルだけでなく、幅広い車種に組み込むようになっています。

2. ADASおよび自動運転レベルの採用の急増:

* レベル2+および計画されているレベル3の自動運転システムでは、ドライバーの継続的な監視と、システムからドライバーへの運転引き継ぎ準備が求められます。

* DMSをセンサーフュージョンアーキテクチャと統合することで、計算オーバーヘッドを最小限に抑え、冗長性を確保できます。自動運転レベルが上がるにつれて、ハンズオフ運転でも道路への視線確認が必要となるため、正確な視線追跡の価値が高まっています。

3. カメラ/センサーの平均販売価格の下落:

* スマートフォン業界からの規模の経済と、車載専用設計の進歩により、車載カメラとセンサーのコストが急速に低下しています。これにより、マルチモーダルなドライバーモニタリングのような高度な機能がより手頃な価格で提供されるようになっています。

* 近赤外線カメラのコスト低下は、ドライバーと乗員の両方を監視するシングルカメラ設定を可能にし、機能性を損なうことなく複雑さを軽減しています。

4. 利用ベース保険のインセンティブ:

* ドライバーモニタリングは、利用ベース保険モデルを通じて、安全機能から経済的メリットへと進化しています。テレマティクスを統合することで、保険会社は安全運転に対して保険料の割引を提供し、導入を強く促進しています。

* フリート事業者は、これらのシステムを安全投資だけでなく、保険コスト削減のためのツールと見なすようになり、総所有コストを改善しています。

5. フリート分析:

* 商用フリートでは、DMSが保険料の割引や運用効率の向上に直結するため、導入が加速しています。

6. DMSとOMSの統合:

* ドライバーモニタリングシステム(DMS)と乗員モニタリングシステム(OMS)の統合が進んでおり、単一のイメージャーでシートベルトチェック、子供の存在検知、ドライバーの注意度監視を処理できるようになっています。

市場の主要な抑制要因

ドライバーセーフティ市場の成長を妨げる主な要因は以下の通りです。

1. 高いシステムコスト: ドライバーモニタリングシステム(DMS)や関連技術の導入には、初期投資が高額になる傾向があり、特に中小企業や個人ドライバーにとっては導入の障壁となっています。

2. プライバシーに関する懸念:

* ドライバーの行動を継続的に監視することに対するプライバシー侵害の懸念は、DMSの普及を妨げる大きな要因です。個人データの収集と利用に関する規制や倫理的な問題が、消費者や従業員の抵抗を引き起こす可能性があります。

* 特に、データがどのように保存され、誰と共有されるかについての透明性の欠如は、不信感につながります。

3. 誤警報とユーザーの疲労:

* 現在のDMSは、ドライバーの注意散漫や疲労を正確に検出する上で課題を抱えています。誤った警報が頻繁に発生すると、ドライバーはシステムを信頼しなくなり、最終的にはシステムを無視したり、無効にしたりする可能性があります。

* これにより、システムの有効性が低下し、ドライバーの安全に対する意識が薄れる可能性があります。

4. 技術的な複雑さと統合の課題:

* DMSを既存の車両システムやフリート管理システムに統合することは、技術的に複雑であり、専門知識と時間が必要です。異なるベンダーのシステム間の互換性の問題も、導入を遅らせる要因となります。

* 特に、レトロフィット市場では、車両モデルごとに異なる統合ソリューションが必要となるため、導入コストと複雑さが増大します。

5. 規制と標準化の遅れ:

* DMSの性能、データプライバシー、および導入に関する統一された国際的な規制や標準がまだ十分に確立されていません。これにより、市場の断片化が生じ、メーカーやフリート事業者が異なる地域で異なる要件に対応する必要が生じます。

* 明確なガイドラインの欠如は、技術革新と市場の成長を阻害する可能性があります。

市場の主要な機会

ドライバーセーフティ市場の成長を促進する主な機会は以下の通りです。

1. 自動運転技術との融合:

* レベル3以上の自動運転システムでは、ドライバーが運転タスクから解放される時間が増えるため、ドライバーの注意度を監視し、必要に応じて運転を引き継ぐ準備ができているかを評価するDMSの役割が不可欠になります。

* DMSは、自動運転システムとドライバー間のシームレスな移行を確保するための重要な安全層として機能します。

2. 保険業界との連携強化:

* 利用ベース保険(UBI)モデルの普及に伴い、DMSは保険会社がドライバーの運転行動をより正確に評価し、リスクに応じた保険料を設定するための重要なデータソースとなります。

* 安全運転を促進し、事故率を低減することで、保険会社とドライバー双方にメリットをもたらします。

3. フリート管理ソリューションの進化:

* 商用フリート事業者は、DMSを単なる安全ツールとしてだけでなく、運用効率の向上、燃料費の削減、車両の摩耗低減、そしてドライバーのトレーニングとパフォーマンス管理のための包括的なソリューションの一部として捉えるようになっています。

* DMSから得られるデータは、フリート全体の安全性と収益性を向上させるための貴重な洞察を提供します。

4. 消費者向け市場への拡大:

* 新車評価プログラム(NCAP)などの安全基準の強化により、DMSは高級車だけでなく、より幅広い車種に標準装備される傾向にあります。

* 消費者の安全意識の高まりと、DMSが提供する安心感は、個人ドライバー市場での需要を促進します。

5. AIと機械学習の進化:

* AIと機械学習の進歩により、DMSはドライバーの行動パターンをより正確に学習し、疲労や注意散漫の兆候を早期に検出できるようになります。

* これにより、誤警報が減少し、システムの信頼性と有効性が向上し、ユーザーエクスペリエンスが改善されます。

市場のセグメンテーション

ドライバーセーフティ市場は、以下の基準に基づいてセグメント化できます。

1. コンポーネント別:

* ハードウェア(カメラ、センサー、ECUなど)

* ソフトウェア(アルゴリズム、データ分析プラットフォームなど)

* サービス(インストール、メンテナンス、データ分析サービスなど)

2. 車両タイプ別:

* 乗用車

* 商用車(トラック、バス、バンなど)

3. アプリケーション別:

* 疲労検知

* 注意散漫検知

* ドライバー識別

* その他(シートベルト着用検知、喫煙検知など)

4. 販売チャネル別:

* OEM(新車組み込み)

* アフターマーケット(後付け)

5. 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* その他の地域(中南米、中東・アフリカ)

競争環境

ドライバーセーフティ市場は、確立された自動車部品サプライヤー、テクノロジー企業、および新興スタートアップ企業が混在する競争の激しい環境です。主要なプレーヤーは、製品の差別化、技術革新、戦略的パートナーシップ、および地域拡大を通じて市場シェアを獲得しようとしています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* Bosch

* Continental

* Denso

* Magna International

* Valeo

* Aptiv

* ZF Friedrichshafen

* Veoneer (Qualcommに買収)

* Seeing Machines

* Smart Eye

* Affectiva (Smart Eyeに買収)

* OmniVision Technologies

* Texas Instruments

* NXP Semiconductors

* STMicroelectronics

これらの企業は、DMS技術の研究開発に多額の投資を行い、OEMとの提携を強化し、市場での競争力を維持しています。特に、AIと機械学習の統合、センサーフュージョン技術の進化、そしてコスト効率の高いソリューションの開発が、今後の競争の鍵となるでしょう。

結論

ドライバーセーフティ市場は、交通事故の削減、自動運転技術の進化、および保険業界からの需要増加によって、今後数年間で大幅な成長が見込まれています。高いシステムコストやプライバシーに関する懸念といった課題は存在するものの、技術革新と規制の進展により、これらの障壁は徐々に克服されるでしょう。特に、AIと機械学習の統合、フリート管理ソリューションとの連携、そして消費者向け市場への拡大が、市場の成長を牽引する主要な機会となるでしょう。

本レポートは、世界のドライバーセーフティ市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

エグゼクティブサマリーおよび主要な調査結果

ドライバーセーフティ市場は、2025年には39.6億米ドルの規模に達し、2030年までには70.5億米ドルに成長すると予測されています。2025年から2030年にかけての年間平均成長率(CAGR)は12.23%と見込まれており、これは現在の規制動向とコスト削減の進展に基づいています。

現在、最も普及している技術はアイ・トラッキング/まばたき監視システムであり、市場シェアの38.47%を占めています。これは、Euro NCAPの視覚ベースのコンプライアンス基準を満たしていることが主な理由です。

地域別では、中東・アフリカ地域が最も速い成長を遂げると予測されており、政府フリートの近代化に伴い12.76%のCAGRで拡大すると見られています。

商用フリートは、ドライバー監視システムの早期導入者として注目されています。これは、フリート事業者が迅速な保険料削減を実現し、ドライバー監視システムがコストセンターからクレーム率改善による収益向上に貢献するレバーとなっているためです。

市場の状況

市場の推進要因としては、以下の点が挙げられます。

* 視覚ベースのDMS(Driver Monitoring System)に対する規制義務化の進展。

* ADAS(先進運転支援システム)および自動運転レベルの採用の急増。

* カメラやセンサーの平均販売価格(ASP)の下落。

* 利用ベース保険(Usage-Based Insurance)によるインセンティブの提供。

* ドライバーの状態データをフリート分析に統合することによる運用効率の向上。

* 単一カメラによる車内センシング(DMSとOMSの統合)が部品表(BoM)コストを削減し、パーソナライゼーションを可能にすること。

一方で、市場の阻害要因も存在します。

* 量産車にとってのシステムコストの高さ。

* 誤検知の発生やドライバーのシステム受容性に関する課題。

* NIR(近赤外線)カメラやSoC(System-on-Chip)におけるサプライチェーンの逼迫。

* 生体認証データに関するプライバシー規制の強化。

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤー/バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測

市場は、技術別(アイ・トラッキング/まばたき監視、顔認識/頭部動作、心拍数監視、圧力/角度ステアリングセンサー、車線逸脱警報、オフハイウェイ車両安全システム)、用途別(個人利用、商用利用、政府利用)、コンポーネント別(カメラ、センサー、ソフトウェア、レーダー)、車両タイプ別(乗用車、小型商用車、中型・大型商用車、バス・コーチ)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析され、それぞれの市場規模と成長予測が提供されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Continental AG、Robert Bosch GmbH、Denso Corporation、ZF Friedrichshafen AG、Aptiv PLC、Veoneer、Autoliv Inc.、Magna International Inc.、Valeo SA、Mobileye、Seeing Machines、Smart Eye AB、Tobii AB、Gentex Corp.、Harman (Samsung)、NVIDIA Corp.、Qualcomm Inc.、Allegro MicroSystems、Panasonic Corp.、Hyundai Mobisといった主要20社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

レポートの最終セクションでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

このレポートは、ドライバーセーフティ市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビジョンベースDMSの規制義務化

- 4.2.2 ADASおよび自動運転レベルの採用の急増

- 4.2.3 カメラ/センサーの平均販売価格の下落

- 4.2.4 利用ベース保険のインセンティブ

- 4.2.5 ドライバー状態データのフリート分析への統合

- 4.2.6 シングルカメラによる車内センシング(DMS + OMSの組み合わせ)がBoMを削減し、パーソナライゼーションを可能に

-

4.3 市場の阻害要因

- 4.3.1 大衆車向けの高システムコスト

- 4.3.2 誤検知とドライバーの受容性の問題

- 4.3.3 NIRカメラとSoCのサプライチェーンの逼迫

- 4.3.4 生体認証データに関するプライバシー規制の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 テクノロジー別

- 5.1.1 アイトラッキング / 瞬きモニタリング

- 5.1.2 表情 / 頭の動き

- 5.1.3 心拍数モニタリング

- 5.1.4 圧力 / 角度ステアリングセンサー

- 5.1.5 車線逸脱警報

- 5.1.6 オフハイウェイ車両安全システム

-

5.2 用途別

- 5.2.1 個人利用

- 5.2.2 商業利用

- 5.2.3 政府利用

-

5.3 コンポーネント別

- 5.3.1 カメラ

- 5.3.2 センサー

- 5.3.3 ソフトウェア

- 5.3.4 レーダー

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車 (LCV)

- 5.4.3 中型および大型商用車 (MHCV)

- 5.4.4 バスおよびコーチ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 ZFフリードリヒスハーフェンAG

- 6.4.5 アプティブPLC

- 6.4.6 ヴィオニア

- 6.4.7 オートリブ・インク

- 6.4.8 マグナ・インターナショナル・インク

- 6.4.9 ヴァレオSA

- 6.4.10 モービルアイ

- 6.4.11 シーイング・マシーンズ

- 6.4.12 スマートアイAB

- 6.4.13 トビーAB

- 6.4.14 ジェンテックス・コーポレーション

- 6.4.15 ハーマン(サムスン)

- 6.4.16 エヌビディア・コーポレーション

- 6.4.17 クアルコム・インク

- 6.4.18 アレグロ・マイクロシステムズ

- 6.4.19 パナソニック株式会社

- 6.4.20 ヒュンダイモービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライバー安全とは、自動車の運転者、同乗者、そして歩行者や他の車両など、交通に関わる全ての関係者の安全を確保するための多岐にわたる取り組みや技術の総称でございます。これは、交通事故の発生を未然に防ぐ「予防安全」と、万が一事故が発生した際の被害を最小限に抑える「衝突安全」の二つの側面からアプローチされます。さらに、運転者の健康状態や疲労度を管理し、安全な運転を継続できるよう支援することも含まれており、車両に搭載される先進技術から、運転者の教育、交通インフラの整備、そして法規制に至るまで、幅広い要素が複合的に作用し、交通社会全体の安全性の向上を目指しております。

ドライバー安全の取り組みは、主にいくつかの種類に分類することができます。第一に、「予防安全」は、事故そのものを発生させないための技術やシステムを指します。例えば、自動緊急ブレーキ(AEB)システム、車線逸脱警報(LDW)システム、死角モニタリング(BSM)システム、横滑り防止装置(ESC)などがこれに該当します。これらは、運転者の認知、判断、操作を支援し、危険な状況を回避する手助けをいたします。第二に、「衝突安全」は、事故が発生してしまった際に、乗員や歩行者の被害を軽減するための技術や車両構造を指します。エアバッグ、シートベルト、衝撃吸収ボディ構造、歩行者保護エアバッグなどが代表的な例でございます。第三に、「運転者モニタリング」は、運転者の状態を監視し、居眠り運転や脇見運転などの危険な兆候を検知して警告を発するシステムです。これにより、運転者の集中力低下による事故を防ぐことを目的としております。第四に、車両単体だけでなく、道路インフラとの連携による安全向上も進められており、これを「インフラ連携安全」と呼びます。V2I(路車間通信)技術を活用し、信号情報や交通状況を車両に提供することで、より安全でスムーズな運転を支援いたします。最後に、技術的な側面だけでなく、運転者の「教育・啓発」や「法規制」もドライバー安全の重要な柱でございます。安全運転講習の実施、交通安全キャンペーン、飲酒運転の禁止、シートベルト着用義務化などは、運転者の意識と行動を変えることで、事故の削減に貢献しております。

ドライバー安全技術の用途や目的は多岐にわたります。最も直接的な目的は、交通事故の発生件数およびそれに伴う死傷者数の削減でございます。これにより、個人の生命と財産を守るだけでなく、医療費や社会的な損失の軽減にも繋がります。また、運転支援システムの普及は、運転者の疲労を軽減し、より快適でストレスの少ない運転環境を提供いたします。これは特に長距離運転や渋滞時において顕著な効果を発揮いたします。さらに、スムーズな交通流を促進することで、交通渋滞の緩和にも寄与し、結果として燃費向上やCO2排出量削減といった環境面でのメリットも期待されます。企業にとっては、従業員の安全運転を促進することで、企業の社会的責任(CSR)を果たすとともに、事故による業務中断リスクやコストを低減する効果もございます。将来的には、これらの技術は自動運転技術の基盤となり、より高度なモビリティ社会の実現に向けた重要なステップとして位置づけられております。

ドライバー安全を支える関連技術は、近年目覚ましい進化を遂げております。その中心にあるのが「先進運転支援システム(ADAS)」でございます。これは、ミリ波レーダー、単眼カメラ、ステレオカメラ、超音波センサー、LiDARといった多様なセンサー技術を組み合わせることで、車両周辺の状況を正確に認識し、自動緊急ブレーキ、アダプティブクルーズコントロール(ACC)、車線維持支援(LKA)、後退時車両検知警報(RCTA)などの機能を実現しております。また、「V2X(Vehicle-to-Everything)通信」技術も注目されており、V2V(車車間通信)やV2I(路車間通信)を通じて、死角からの車両接近情報や信号情報、緊急車両の接近などをリアルタイムで運転者に提供し、危険を事前に察知することを可能にいたします。さらに、「AI(人工知能)と機械学習」の進化は、画像認識による歩行者や自転車の検知精度を向上させ、運転者の状態分析や危険予測の高度化に貢献しております。高精度な「測位技術」も不可欠であり、GNSS(GPSなど)とIMU(慣性計測装置)の組み合わせや高精度地図データを用いることで、車線レベルでの自車位置を正確に特定し、自動運転の実現に向けた基盤を構築しております。運転者への情報提示方法である「ヒューマン・マシン・インターフェース(HMI)」も重要な要素であり、ヘッドアップディスプレイや音声案内、触覚フィードバックなどを通じて、直感的で分かりやすい情報提供が安全運転に寄与しております。

ドライバー安全に関する市場背景は、いくつかの重要なトレンドによって形成されております。まず、世界各国で自動車の安全基準が厳格化されており、日本においても、サポカー補助金制度の導入や、新型車への自動ブレーキ搭載義務化の動きが進んでおります。これにより、自動車メーカーはより高度な安全技術の開発と搭載を加速させております。次に、消費者の安全意識の向上も大きな要因です。新車購入時において、安全装備の充実度は重要な選択基準の一つとなっており、特に高齢運転者による事故が社会問題化する中で、運転支援システムへの需要は高まる一方です。また、少子高齢化が進む社会において、高齢運転者の運転継続を支援しつつ、安全を確保するための技術は喫緊の課題となっております。技術革新の加速も市場を牽引しており、センサー技術、AI、通信技術の進化が、より高性能で低コストな安全技術の開発を可能にしております。現在は自動運転レベル2からレベル3への移行期にあり、ドライバーの役割とシステムの連携が安全確保の鍵となっております。さらに、運転データや事故データの収集・分析による安全対策の改善、そして安全運転割引やテレマティクス保険の普及など、保険業界との連携も進んでおり、安全運転が経済的なメリットにも繋がる仕組みが構築されつつございます。

ドライバー安全の将来展望は、自動運転技術の進化と密接に結びついております。将来的には、レベル4以上の自動運転が普及することで、ドライバーの介入が大幅に減少し、車両システムが安全を担保する割合が飛躍的に増加すると予想されます。これにより、ヒューマンエラーに起因する事故は劇的に減少する可能性がございます。また、運転者の特性(運転スタイル、健康状態、疲労度など)に応じた「パーソナライズされた安全支援」が実現し、一人ひとりに最適な安全対策が提供されるようになるでしょう。予防安全技術はさらに進化し、事故予測の精度が向上し、危険回避能力も強化されることで、事故を未然に防ぐ能力が飛躍的に高まります。車両単体だけでなく、スマートシティ構想と連携し、道路インフラや他の交通手段と協調することで、都市全体で安全を確保する「インフラとの協調」も進むと見込まれております。一方で、ネットワークに接続された車両が増えることで、「サイバーセキュリティ」の重要性が増し、車両システムの安全性を確保するための対策が不可欠となります。モビリティ・アズ・ア・サービス(MaaS)の普及に伴い、多様なモビリティサービスにおける安全性の確保も重要な課題となるでしょう。これらの新技術の導入には、法制度の整備、倫理的課題への対応、そして社会的な受容性の醸成が引き続き重要であり、技術開発と並行して社会的な議論が進められていくことが期待されております。