医療機器試験・認証市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療機器試験・認証市場レポートは、業界をサービスタイプ別(試験サービス、検査サービスなど)、機器クラス別(クラスI、クラスIIなど)、試験タイプ別(生体適合性試験、滅菌・微生物試験など)、および地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器試験・認証市場は、2030年までの成長トレンドと予測を示すレポートです。本市場は、サービスタイプ別(試験サービス、検査サービスなど)、デバイスクラス別(クラスI、クラスIIなど)、試験タイプ別(生体適合性試験、滅菌・微生物試験など)、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要と全体的な動向

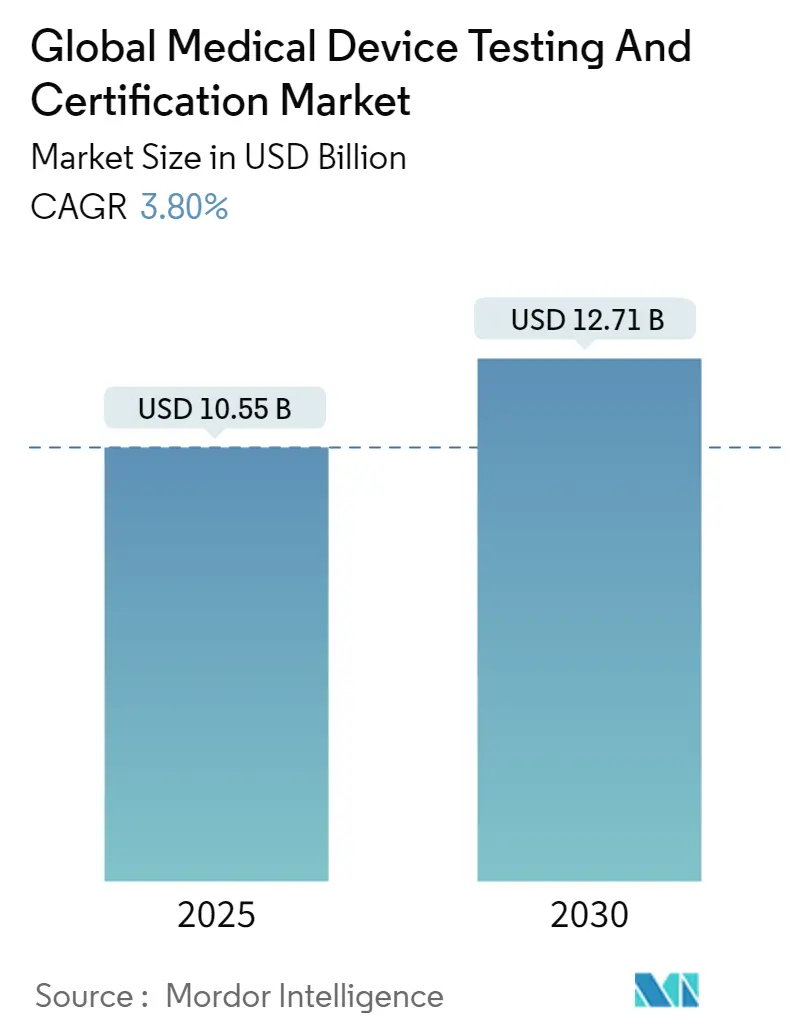

医療機器試験・認証市場は、2025年に105.5億米ドルの規模に達し、2030年には127.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.8%です。この需要は、EU医療機器規則(MDR)と米国食品医薬品局(FDA)のサイバーセキュリティ義務化が同時に施行され、検証範囲と文書化の深さが拡大していることに起因しています。

中リスクのクラスIIデバイスがコンプライアンス量の大部分を占めていますが、AI/MLアルゴリズムやコネクテッドホーム診断の普及により、新たな試験プロトコルが導入され、プレミアムサービスの需要を刺激しています。地域別では、北米が収益のリーダーであり続けていますが、中国とインドが2024年に国内の機器法を厳格化したことにより、アジア太平洋地域が最も急速なラボ拡張を遂げています。これにより、国内外のメーカーは複雑なアッセイを外部委託する傾向にあります。

複数の管轄区域で認定を受けている市場参加者は、2023年以降リードタイムが倍増しているEUのノーティファイドボディにおける継続的な能力制約から恩恵を受けています。欧州の公共調達規則に牽引されるサステナビリティ監査や、エンドツーエンドのサイバーセキュリティ評価は、統合的なエンゲージメントに対してより高いマージンを請求できる差別化要因として浮上しています。

主要な市場牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* EU MDRおよびFDA Safer Devices Act要件による規制強化: 2024年から2028年のMDR移行期間中、すべての既存デバイスは23の一般安全性能要件に基づきCEマーキングを再取得する必要があり、多くのメーカーにとって技術文書の深さが3倍になります。同時に、Safer Devices Actのセクション524Bは、ソフトウェア部品表(SBOM)と脆弱性管理計画を含む米国の市販前提出を義務付けており、すべてのコネクテッド製品の文書化を拡大しています。これらの複合的な影響により、ノーティファイドボディへの申請が40%急増し、平均審査期間が24ヶ月を超え、企業はより大規模な検証パッケージを認定ラボに外部委託するようになりました。

* AI/ML対応医療機器の急速な普及: FDAの公開データベースによると、2024年5月までに承認されたAI/ML医療機器は882件に達し、前年比45%増加しました。各アルゴリズムは、バイアス検出、データセットシフト分析、実世界での性能監視を必要とし、これらは従来の検証を超える試験です。EU AI法は医療用AIを「高リスク」と分類しており、ライフサイクル全体のリスク管理をさらに義務付けています。そのため、アルゴリズム監査サービスを提供するラボはプレミアム価格を設定でき、このサービスラインは今後10年間で医療機器試験・認証サービス市場の主要な収益柱になると予測されています。

* 家庭用・ウェアラブル診断機器の増加: パンデミック時代に消費者が迅速抗原検査キットに慣れ親しんだことで、コネクテッド血糖計、ECGパッチ、多項目ウェアラブルなどの採用が加速しました。規制当局は現在、臨床環境外で収集されたユーザビリティおよびヒューマンファクターの証拠を要求しており、高容量の消費者向けデバイスでは年間約30%の試験ユニット数の増加を促しています。分散型ユーザー研究や環境ストレスシミュレーションを実行できるラボは、迅速なグローバル展開を目指すブランドから継続的なビジネスを獲得し、市場を強化しています。

* サイバーセキュリティの市販前提出義務化: 2023年10月以降、FDAはセキュアバイデザインの文書化が不足している510(k)申請を拒否しており、脆弱性開示ポリシーなしで発売されたコネクテッドデバイスは輸入差し止めリスクに直面します。UL 2900認証経路が事実上のベンチマークとなっています。侵入テストベンチに早期投資した試験機関は、2026年半ばまでプロジェクトパイプラインが埋まっていると報告しており、サイバーセキュリティが医療機器試験・認証サービス市場内で最も急速に成長している収益ニッチであることを裏付けています。

主要な市場抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* ノーティファイドボディの限られた能力と長いリードタイム: EU MDRの下で、ノーティファイドボディの数が減少し、残された機関の審査能力も限られているため、医療機器メーカーは認証取得までに非常に長いリードタイムを経験しています。これは新製品の市場投入を遅らせ、イノベーションを阻害する要因となっています。

* 規制要件の複雑化とコスト増: 世界中で医療機器の規制が厳格化されており、特にEU MDRやFDAの新しい要件は、メーカーに多大な追加コストとリソースを要求しています。これには、より広範な臨床証拠、品質管理システムの強化、市販後監視の義務化などが含まれ、特に中小企業にとっては大きな負担となっています。

* 熟練した人材の不足: 医療機器の試験・認証サービスは、高度な専門知識と経験を必要とします。しかし、サイバーセキュリティ、AI、新しい材料科学などの分野における専門家は不足しており、試験機関やノーティファイドボディがこれらの新しい技術に対応できる熟練した人材を確保することが困難になっています。

* グローバルな規制の不整合: 各国・地域で異なる規制要件が存在するため、グローバル市場で製品を展開するメーカーは、複数の異なる認証プロセスに対応する必要があります。これにより、試験・認証の複雑さが増し、時間とコストがかさむ原因となっています。

主要な市場機会

市場の成長を促進する主な機会は以下の通りです。

* 新興技術の台頭: AI、IoT、ロボティクス、ウェアラブルデバイスなどの新興技術が医療機器に統合されることで、これらの革新的な製品に対する新たな試験・認証の需要が生まれています。特に、ソフトウェアとしての医療機器(SaMD)やデジタルヘルスソリューションは、従来の物理的なデバイスとは異なる評価基準を必要とし、専門的な試験サービス市場を拡大させています。

* 個別化医療とコンパニオン診断の進展: 患者個々の遺伝子情報や特性に基づいた個別化医療の進展は、コンパニオン診断薬や個別化された医療機器の開発を加速させています。これらの製品は、その特性上、非常に厳格な検証と規制審査が求められるため、専門的な試験・認証サービスの需要が高まっています。

* アジア太平洋地域における医療機器市場の拡大: 中国、インド、日本などのアジア太平洋地域では、高齢化の進展、医療インフラの改善、可処分所得の増加により、医療機器市場が急速に拡大しています。これに伴い、現地の規制要件への適合や国際基準への準拠を支援する試験・認証サービスの需要が増加しています。

* サプライチェーンのレジリエンスと品質保証の強化: COVID-19パンデミックは、医療機器サプライチェーンの脆弱性を浮き彫りにしました。これにより、メーカーはサプライチェーン全体の品質管理とレジリエンスを強化する必要性を認識し、原材料から最終製品に至るまでの試験・認証の重要性が再認識されています。

* 環境・社会・ガバナンス(ESG)への注目の高まり: 医療機器業界においても、持続可能性と倫理的な製造プロセスへの関心が高まっています。これにより、製品のライフサイクル全体における環境影響評価や、社会的責任を果たすための試験・認証サービス(例:リサイクル可能性、有害物質不使用など)の需要が生まれています。

市場セグメンテーション

医療機器試験・認証サービス市場は、サービスタイプ、機器タイプ、フェーズ、エンドユーザー、地域に基づいてセグメント化されています。

サービスタイプ別

* 試験サービス

* 安全性試験

* EMC試験

* 性能試験

* 材料試験

* サイバーセキュリティ試験

* その他(滅菌バリデーション、パッケージング試験など)

* 認証サービス

* CEマーキング

* FDA 510(k)

* ISO 13485

* MDSAP

* その他(日本のPMDA、中国のNMPAなど)

機器タイプ別

* 診断用医療機器

* 体外診断用医療機器(IVD)

* 画像診断装置

* 治療用医療機器

* 外科用機器

* 心血管機器

* 整形外科用機器

* 呼吸器系機器

* その他(眼科用機器、歯科用機器など)

* アクティブ医療機器

* 非アクティブ医療機器

* 埋め込み型医療機器

* ソフトウェアとしての医療機器(SaMD)

* ウェアラブル医療機器

フェーズ別

* 設計・開発フェーズ

* 製造フェーズ

* 市販後フェーズ

エンドユーザー別

* 医療機器メーカー

* 製薬会社

* 研究機関

* その他

地域別

* 北米

* 米国

* カナダ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋

* 日本

* 中国

* インド

* 韓国

* オーストラリア

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

競争環境

医療機器試験・認証サービス市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、サービスの範囲、地理的プレゼンス、技術的専門知識、および顧客基盤を拡大するために、戦略的提携、買収、および新サービスの立ち上げに注力しています。

主要な市場プレーヤーには以下が含まれます。

* SGS S.A.

* Intertek Group plc

* TÜV SÜD AG

* DEKRA SE

* BSI Group

* UL Solutions Inc.

* Eurofins Scientific SE

* Element Materials Technology

* NSF International

* MedCert

* DNV GL

* LNE/GMED

* QIMA

* TÜV Rheinland AG

* CSA Group

これらの企業は、規制要件の複雑化と新技術の出現に対応するため、専門知識の強化とサービスポートフォリオの拡大に継続的に投資しています。特に、サイバーセキュリティ、AI、デジタルヘルスなどの分野における専門知識を持つ企業が競争優位性を確立しています。また、グローバルな規制当局との連携を強化し、市場投入までの時間を短縮するためのソリューションを提供しています。

結論

医療機器試験・認証サービス市場は、厳格化する規制環境、新興技術の台頭、およびグローバルな医療機器市場の拡大によって、今後も堅調な成長が予測されます。特に、サイバーセキュリティ、デジタルヘルス、個別化医療に関連する試験・認証サービスの需要が市場成長の主要な推進力となるでしょう。一方で、ノーティファイドボディの能力不足や規制の複雑さは課題として残りますが、これらの課題を克服し、効率的かつ包括的なサービスを提供できる企業が市場で成功を収めるでしょう。

本レポートは、医療機器の安全性確保に不可欠な試験、認証、監査サービス市場に関する詳細な分析を提供しています。第三者機関によるこれらのサービスは、規制遵守と製品品質の保証において重要な役割を果たしています。

市場は、サービスタイプ(試験サービス、検査サービス、認証サービス)、調達タイプ(社内、外部委託)、機器クラス(クラスI、クラスII、クラスIII)、技術(能動埋め込み型医療機器、能動医療機器、非能動医療機器、体外診断用医療機器、眼科用医療機器、整形外科・歯科用医療機器など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、19カ国における市場規模と予測(USD値)が提示されています。

市場の主要動向と成長予測:

医療機器試験・認証市場は、2025年には105.5億米ドルに達し、2030年には127.1億米ドルに成長すると予測されています。

市場の推進要因としては、以下の点が挙げられます。

* EU MDR(欧州医療機器規則)およびFDA Safer Devices Actに基づく規制強化が進んでいます。

* AI/ML(人工知能/機械学習)搭載デバイスの増加に伴い、専門的な検証ニーズが高まっています。

* 家庭用およびウェアラブル診断機器の普及により、試験量が拡大しています。

* FDAによる市販前サイバーセキュリティ提出が2024年から義務化されます。

* ESG(環境・社会・ガバナンス)を重視した持続可能性監査が調達基準となる傾向が見られます。

* バイオメディカル技術分野におけるスキルギャップを埋めるための認定制度の必要性が増しています。

一方で、市場の阻害要因も存在します。

* ノーティファイドボディ(認証機関)の能力不足と審査リードタイムの長期化が課題です。

* 中小企業やスタートアップにとっての試験コストの高さが負担となっています。

* AIアルゴリズム検証に必要な標準化されたデータセットが不足しています。

* 持続可能性に関するコンプライアンス要件が断片化している現状があります。

サービスタイプ別では、 生体適合性試験、滅菌・微生物試験、サイバーセキュリティ評価などを含む「試験サービス」が2024年に市場シェアの56.56%を占め、最大のセグメントとなっています。

機器クラス別では、 「クラスIIデバイス」が、高い生産量と中程度から高い規制要件を兼ね備えているため、予測期間を通じて外部委託試験の主要な需要源となり、収益を牽引すると見込まれています。

試験タイプ別では、 FDAによる市販前サイバーセキュリティ提出義務化やUL 2900標準の広範な採用により、「サイバーセキュリティ試験サービス」が2030年まで年平均成長率(CAGR)6.1%で成長し、他のどの試験カテゴリよりも速い成長を遂げると予測されています。

地域別では、 アジア太平洋地域が最も速い成長を記録すると予想されており、中国とインドにおける規制枠組みの厳格化が、メーカーによる第三者試験量の増加を促し、6.7%のCAGRを達成すると見込まれています。

競争環境においては、SGS SA、Intertek Group plc、TÜV SÜD、UL Solutions、Eurofins Scientific、BSI Group、TÜV Rheinlandなど、多数の主要企業が市場に存在し、市場集中度や市場シェア分析、各社の詳細なプロファイルがレポートに含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も行っています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU MDRおよびFDA安全機器法に基づく規制強化

- 4.2.2 AI/ML対応デバイスの増加が専門的な検証ニーズを促進

- 4.2.3 家庭用およびウェアラブル診断の成長が検査量を拡大

- 4.2.4 サイバーセキュリティの市販前提出義務化(FDA 2024)

- 4.2.5 ESG主導の持続可能性監査が調達基準に

- 4.2.6 生体医工学技術者向けスキルギャップ認定

-

4.3 市場の阻害要因

- 4.3.1 認証機関の限られた能力と長いリードタイム

- 4.3.2 中小企業およびスタートアップ企業にとっての高額な試験費用

- 4.3.3 AIアルゴリズム検証用標準化データセットの不足

- 4.3.4 断片的な持続可能性コンプライアンス要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 認証サービス

- 5.1.3 検査・監査サービス

- 5.1.4 その他

-

5.2 デバイスクラス別

- 5.2.1 クラスI

- 5.2.2 クラスII

- 5.2.3 クラスIII

- 5.2.4 体外診断用医療機器

-

5.3 試験タイプ別

- 5.3.1 生体適合性試験

- 5.3.2 滅菌・微生物試験

- 5.3.3 電気安全・EMC

- 5.3.4 ソフトウェア・サイバーセキュリティ試験

- 5.3.5 機械的・物理的試験

- 5.3.6 包装・貯蔵寿命試験

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 SGS SA

- 6.3.2 Intertek Group plc

- 6.3.3 TÜV SÜD

- 6.3.4 UL Solutions

- 6.3.5 Eurofins Scientific

- 6.3.6 BSI Group

- 6.3.7 TÜV Rheinland

- 6.3.8 TÜV Nord

- 6.3.9 Dekra SE

- 6.3.10 Bureau Veritas

- 6.3.11 DNV GL

- 6.3.12 Nemko

- 6.3.13 NSF International

- 6.3.14 Nelson Labs

- 6.3.15 Element Materials Technology

- 6.3.16 Charles River Laboratories

- 6.3.17 Smithers

- 6.3.18 Pace Analytical

- 6.3.19 Mérieux NutriSciences

- 6.3.20 Medistri SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器試験・認証は、患者様の安全と健康を守り、医療技術の進歩を社会に適切に導入するために不可欠なプロセスでございます。これは、医療機器がその意図された用途において、安全性、有効性、そして品質に関する厳格な規制要件を確実に満たしていることを客観的に評価し、公的に証明する一連の活動を指します。具体的には、製品が市場に流通する前に、各国・地域の規制当局が定める基準や国際的な標準規格に適合しているかを、様々な試験を通じて検証し、その結果に基づいて承認や認証を得ることを目的としております。

このプロセスは、大きく「試験」と「認証」の二つの側面から構成されます。試験には、電気的安全性、生物学的安全性、電磁両立性(EMC)、滅菌バリデーション、ソフトウェアバリデーション、サイバーセキュリティなど、多岐にわたる項目が含まれます。これらの試験は、機器が故障した場合のリスク、人体への影響、他の機器との干渉、そして意図された機能が設計通りに発揮されるかなどを詳細に評価するために実施されます。一方、認証は、これらの試験結果や品質マネジメントシステム(QMS)の運用状況が、関連する規制や規格(例:ISO 13485)に適合していることを、規制当局や指定された第三者認証機関が確認し、公的な承認を与える行為でございます。日本では医薬品医療機器総合機構(PMDA)による製造販売承認がこれに該当し、欧州ではCEマーキング、米国ではFDA承認などが代表的な制度として存在します。

医療機器試験・認証の重要性は計り知れません。第一に、患者様の安全確保が挙げられます。不適切な設計や製造に起因する医療事故や有害事象を未然に防ぎ、安心して医療を受けられる環境を保証するために不可欠です。第二に、製品の市場投入を可能にする役割があります。いかに革新的な医療機器であっても、規制要件を満たし認証を得なければ、合法的に販売・使用することはできません。第三に、企業の信頼性向上に寄与します。厳格な試験と認証をクリアした製品は、その品質と安全性が公的に認められた証となり、医療従事者や患者様からの信頼を獲得する上で極めて重要です。さらに、国際的な流通を可能にするためにも、各国の規制への適合は必須であり、グローバル市場での競争力を高める上で重要な要素となります。

関連技術としては、まず高精度な試験装置や計測技術が挙げられます。センサー技術、シミュレーター、データロガー、画像解析技術などが、複雑な医療機器の性能や安全性を正確に評価するために用いられます。また、医療機器の機能が高度化するにつれて、ソフトウェアの役割が非常に大きくなっており、その開発・検証技術は不可欠です。特にAIや機械学習を搭載した機器においては、その判断の妥当性やバイアス評価が新たな課題となっています。ネットワーク接続型医療機器の増加に伴い、サイバーセキュリティ技術も極めて重要です。患者様の機密データ保護や、機器の不正操作防止のための技術開発と評価が求められます。その他、植込み型機器などに用いられる生体適合性材料科学、膨大な試験データを効率的に解析するためのデータ解析・AI技術、そして物理的な試験の前に仮想環境で挙動を予測するシミュレーション技術なども、試験・認証プロセスを支える重要な要素でございます。

市場背景としましては、世界的な高齢化の進展に伴い、医療ニーズが増大し、医療機器市場は持続的な成長を続けております。AI、IoT、ロボティクス、再生医療といった先端技術が医療機器に応用されることで、診断・治療の可能性が大きく広がっています。一方で、欧州のMDR(医療機器規則)に代表されるように、規制は年々厳格化・複雑化しており、特に国際的な規制調和の動き(MDSAPなど)が進んでいます。これにより、企業は複数の国・地域の規制に同時に対応する必要が生じ、試験・認証プロセスにかかる時間とコストが増大する傾向にあります。また、ネットワーク接続型医療機器の普及は、サイバーセキュリティリスクを増大させ、これに対する継続的な対策が喫緊の課題となっております。このような状況下で、企業は開発期間の短縮とコスト削減を両立させながら、厳格な規制要件を満たす効率的な試験・認証プロセスを確立することが求められています。

将来展望としましては、まずAIやIoTを搭載した次世代医療機器の安全性・有効性評価手法の確立が喫緊の課題となります。特にAIの判断根拠の透明性や、学習データに起因するバイアスの評価は、今後の重要な研究・開発テーマとなるでしょう。サイバーセキュリティ対策は、脅威の進化に対応するため、継続的な評価と更新が不可欠であり、ライフサイクル全体を通じたセキュリティ管理が求められます。また、リアルワールドデータ(RWD)の活用は、市販後調査や臨床試験における評価を効率化・高度化し、より実態に即した安全性・有効性評価を可能にする可能性があります。規制の国際調和はさらに進展し、MDSAPのような取り組みが広がることで、複数国での承認プロセスが簡素化され、グローバル展開が容易になることが期待されます。デジタルヘルスやソフトウェア医療機器の評価基準も、技術の進歩に合わせて柔軟に進化していく必要があります。最終的には、シミュレーション技術やインシリコ試験、自動化技術の導入により、試験・認証プロセス全体の効率化が図られ、開発期間の短縮とコスト削減が実現されることが望まれます。これらの複雑化する課題に対応できる専門人材の育成も、今後の医療機器産業の発展には不可欠でございます。