心臓人工補綴デバイス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

心臓補綴デバイス市場レポートは、製品タイプ(人工心臓弁、ペースメーカー、その他)、材料(金属合金、生体組織、ポリマーおよびハイブリッド)、エンドユーザー(病院、専門クリニック、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓補綴デバイス市場の概要:成長トレンドと予測(2025年~2030年)

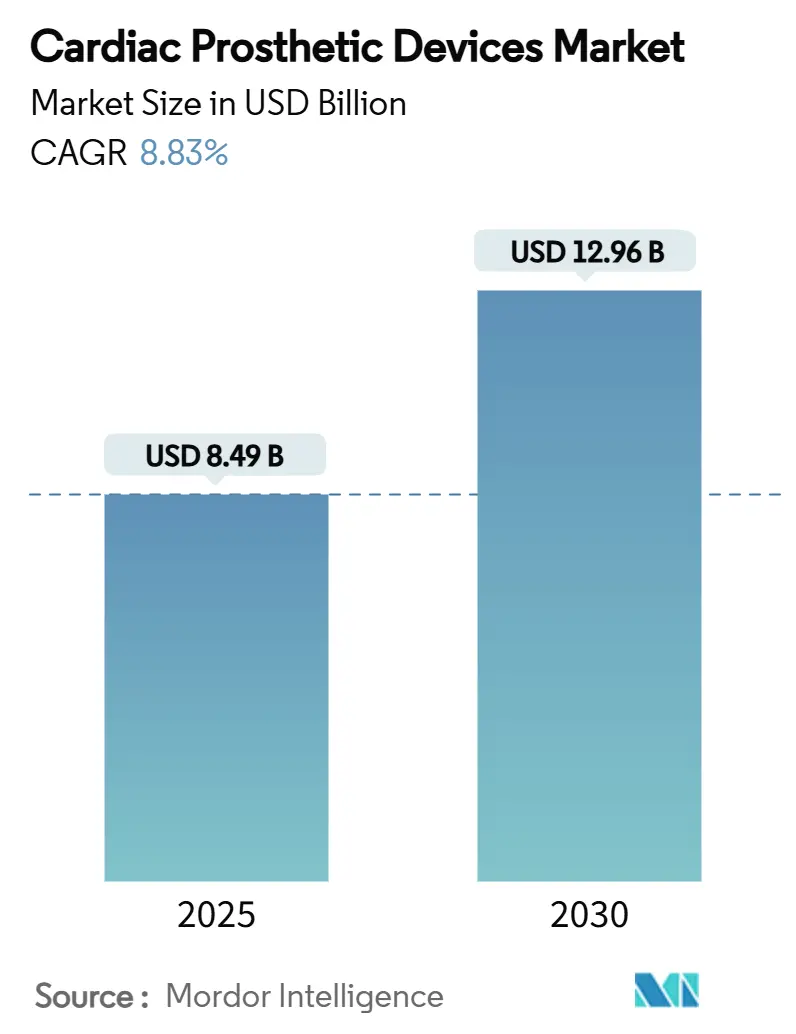

心臓補綴デバイス市場は、2025年に84.9億米ドルに達し、2030年までに129.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.83%です。この着実な成長は、平均寿命の延伸、経カテーテル手技の適応拡大、およびデバイスの小型化の継続によって支えられています。メーカーは、高齢患者や高リスク患者に対する経カテーテル大動脈弁・僧帽弁置換術の急速な普及を活用しており、これにより以前は外科的選択肢がなかった患者の治療が可能になっています。次世代ペースメーカーに組み込まれた遠隔モニタリングソフトウェアは、デバイスメーカーにサブスクリプション型の収益をもたらし、心臓病クリニックのフォローアップ負担を軽減しています。また、治療時間の短縮と合併症の減少を約束するパルスフィールドアブレーションプラットフォームを巡る競争が激化しており、既存企業は研究開発ロードマップを加速させています。さらに、病院や外来手術センターは、同日退院を支持する支払い側の政策動向から恩恵を受けており、これにより施設運営費を比例的に増加させることなく、手技件数が増加しています。

主要なレポートのポイント

* 製品タイプ別: ペースメーカーが2024年に市場シェアの60.61%を占め、心臓弁は2030年までに9.56%の最速CAGRを記録すると予測されています。

* 材料別: 金属合金が2024年に市場規模の57.89%を占めましたが、生体組織は2030年までに9.75%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院が2024年の総インプラント量の65.44%を処理しましたが、外来手術センターは予測期間中に9.69%の最高CAGRを記録すると予想されています。

* 地域別: 北米が2024年に収益シェアの41.29%を占めましたが、アジア太平洋地域は2030年までに9.91%のCAGRで成長する見込みです。

グローバル心臓補綴デバイス市場のトレンドと洞察

市場の推進要因

1. 心臓疾患の有病率上昇と高齢化人口(CAGRへの影響: +1.8%): 65歳以上の人口における心血管疾患の発生率は急増しており、平均寿命の延伸は、重度の弁狭窄症、心房細動、心不全を発症し、インプラント治療を必要とする患者層を拡大しています。高齢患者は低侵襲治療を好む傾向があり、経カテーテルソリューションへの需要を強化しています。

2. 低侵襲TAVR手技の急速な採用(CAGRへの影響: +2.1%): 経カテーテル大動脈弁置換術(TAVR)は、低リスク患者にも推奨される主流の選択肢へと変化しました。病院は業務効率を向上させ、弁内弁手技は対象患者層をさらに拡大しています。支払い側の政策がTAVRの償還を拡大するにつれて、手技件数は加速しています。

3. リードレスおよびMRI対応ペースメーカーの継続的な技術アップグレード(CAGRへの影響: +1.2%): 従来の経静脈リードの合併症リスクを排除するリードレスシステムや、MRI対応設計のペースメーカーは、成熟したペースメーカーセグメントを刷新し、プレミアム価格を維持しています。

4. 米国、EU、日本における有利な償還経路(CAGRへの影響: +0.9%): メディケアによるTAVR適用範囲の拡大、ドイツやフランスでの経カテーテル弁の公的支払い承認、日本のAI対応ペースメーカー遠隔モニタリングサービスへの償還など、有利な政策が市場の売上高成長を強化しています。

5. AIによるペースメーカーの遠隔プログラミングとモニタリング(CAGRへの影響: +1.1%): AIを活用した遠隔プログラミングとモニタリングは、患者の利便性を高め、医療従事者の負担を軽減し、効率的なケアを可能にすることで、市場成長に貢献しています。

6. 25年以上の耐久性を持つポリマー製RESILIA様弁(CAGRへの影響: +0.7%): RESILIAのようなポリマー製弁は、耐久性を大幅に向上させ、長期的な患者アウトカムを改善することで、市場のプレミアムセグメントを牽引しています。

市場の阻害要因

1. 厳格な複数地域にわたる規制承認(CAGRへの影響: -0.8%): 欧州医療機器規則(MDR)や米国FDAの長期市販後調査要件は、承認期間を延長し、市販前コストを増加させています。これにより、小規模なイノベーターは苦労し、研究開発投資の回収が遅れることで市場CAGRを抑制しています。

2. 高い手技およびデバイスコスト、低中所得国(LMICs)におけるアクセス制限(CAGRへの影響: -1.2%): TAVRのパッケージ費用は高額であり、多くの低中所得国の医療システムでは手の届かない金額です。これらの地域の病院は設備投資の制約にも直面しており、普及率が低く、市場の全体的な収益潜在力を制限しています。

3. ウシおよびブタ組織サプライチェーンへの依存(CAGRへの影響: -0.6%): 生体組織弁の製造におけるウシおよびブタ組織のサプライチェーンへの依存は、供給の不安定性や倫理的懸念を引き起こす可能性があり、市場成長の潜在的な阻害要因となります。

4. カテーテルアブレーション治療によるインプラント需要の遅延(CAGRへの影響: -0.4%): カテーテルアブレーション治療の進歩は、特定の不整脈患者においてペースメーカーやその他のインプラントの必要性を遅らせる可能性があり、市場の成長にわずかながら影響を与えています。

セグメント分析

* 製品タイプ別:心臓弁がプレミアム成長を牽引

心臓弁は9.56%のCAGRで成長し、ペースメーカー(60.61%の市場シェア)を上回っています。TAVR、TMVR、および新興の経カテーテル三尖弁システムは、治療可能な患者層を拡大し、高い平均販売価格を維持しています。ペースメーカーは堅調ですが、成熟した市場であり価格競争が拡大を抑制しています。

心臓補綴デバイス市場に関する本レポートは、損傷した心臓組織や臓器の機能を代替または補助するデバイスに焦点を当てています。近年、心不全症例の急増を背景に、心臓弁置換デバイスとペースメーカーが特に注目され、市場を牽引しています。

本市場は、製品タイプ(心臓弁、ペースメーカー)、材料、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されており、世界の主要17カ国における市場規模とトレンドを網羅しています。

市場規模に関して、2025年には84.9億米ドルに達すると予測されています。2030年までには年平均成長率(CAGR)8.83%で成長し、129.6億米ドルに達すると見込まれています。製品カテゴリー別では、ペースメーカーが2024年の収益の60.61%を占め、最大のセグメントとなっています。地域別では、アジア太平洋地域が2030年まで9.91%のCAGRで最も急速な成長を遂げると予測されています。

市場の主な推進要因としては、心疾患の罹患率上昇と高齢化社会の進展が挙げられます。また、低侵襲経カテーテル大動脈弁置換術(TAVR)の急速な普及、リードレスおよびMRI対応ペースメーカーにおける継続的な技術革新、米国、欧州、日本における有利な償還経路の整備も市場成長を後押ししています。さらに、AIを活用したペースメーカーのリモートプログラミングとモニタリング、そして25年以上の耐久性を持つポリマー製RESILIAのような弁の登場も重要な要因です。特に、カテーテルベースの弁置換術への急速な移行は、予測CAGRに2.1%寄与するとされています。

一方で、市場にはいくつかの阻害要因も存在します。複数の地域にわたる厳格な規制承認プロセス、デバイスおよび処置の高コスト、低・中所得国におけるアクセス制限が課題です。また、ウシやブタの組織供給チェーンへの依存、カテーテルアブレーション治療の進歩によるインプラント必要性の遅延も市場の成長を抑制する可能性があります。

競争環境については、上位5社が収益の約72%を占めており、市場は中程度の集中度を示しています。主要企業には、Abbott Laboratories、Medtronic plc、Edwards Lifesciences Corporation、Boston Scientific Corporationなどが挙げられ、これらの企業プロファイルも詳細に分析されています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓分野や満たされていないニーズの評価が行われています。このレポートは、心臓補綴デバイス市場の全体像を深く理解するための包括的な情報を提供しており、将来の戦略立案に役立つものと考えられます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心疾患の有病率の増加と高齢化

- 4.2.2 低侵襲TAVR手技の急速な普及

- 4.2.3 リードレスおよびMRI対応ペースメーカーの継続的な技術アップグレード

- 4.2.4 米国、EU、日本における有利な償還経路

- 4.2.5 AIを活用したペースメーカーのリモートプログラミングとモニタリング

- 4.2.6 RESILIAのようなポリマー弁が25年以上の耐久性を実現

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数地域での規制承認

- 4.3.2 高い手技およびデバイスコスト、LMICにおけるアクセス制限

- 4.3.3 ウシおよびブタ組織サプライチェーンへの依存

- 4.3.4 カテーテルアブレーション療法によるインプラント必要性の遅延

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 心臓弁

- 5.1.1.1 機械弁

- 5.1.1.2 生体弁

- 5.1.1.3 経カテーテル弁

- 5.1.2 ペースメーカー

- 5.1.2.1 リード付き

- 5.1.2.2 リードレス

- 5.1.3 その他

-

5.2 材料別

- 5.2.1 金属合金

- 5.2.2 生体組織

- 5.2.3 ポリマーおよびハイブリッド

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 エドワーズライフサイエンスコーポレーション

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 リバノバ PLC

- 6.3.6 ビオトロニク SE & Co. KG

- 6.3.7 レプ・メディカル・テクノロジー

- 6.3.8 メリル・ライフサイエンス

- 6.3.9 コリブリ・ハートバルブ

- 6.3.10 シーメンス・ヘルシニアーズ

- 6.3.11 ヴィーナス・メドテック

- 6.3.12 オン-X ライフ・テクノロジーズ

- 6.3.13 シンカーディア・システムズ

- 6.3.14 フォールダックス・インク

- 6.3.15 クライオライフ(アーティビオン)

- 6.3.16 テルモ株式会社

- 6.3.17 ゲティンゲ AB

- 6.3.18 W. L. ゴア&アソシエイツ

- 6.3.19 マイクロポート・サイエンティフィック

- 6.3.20 ショックウェーブ・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓人工補綴デバイスとは、心臓の機能が著しく低下した患者様に対し、その機能を補完または代替するために体内に埋め込まれる、あるいは体外に設置される医療機器の総称でございます。重症心不全、弁膜症、大血管疾患など、様々な心臓疾患によって心臓のポンプ機能や弁機能が損なわれた際に、患者様の生命維持、症状の改善、生活の質の向上、そして心臓移植への橋渡しを目的として使用されます。

このデバイスは多岐にわたりますが、主な種類としては以下のものが挙げられます。まず、「人工心臓弁」は、病気や損傷によって機能不全に陥った心臓弁を置き換えるものです。これには、耐久性に優れるものの抗凝固療法が必須となる「機械弁」と、抗凝固療法が不要である一方、耐久性に限界がある「生体弁」があります。近年では、開胸手術を伴わない低侵襲な「経カテーテル大動脈弁留置術(TAVI)」に用いられる生体弁も普及し、高齢者や手術リスクの高い患者様にとって重要な選択肢となっています。

次に、「補助人工心臓(VAD: Ventricular Assist Device)」は、心臓のポンプ機能が低下した際に、その機能を補助するデバイスです。左心室の機能を補助する「左心補助人工心臓(LVAD)」が最も一般的ですが、右心室や両心室を補助するものも存在します。VADは、心臓移植を待つ間の生命維持(ブリッジ・トゥ・トランジション)、心機能が回復するまでの一時的な補助(ブリッジ・トゥ・リカバリー)、あるいは心臓移植が適応とならない患者様の長期的な治療(デスティネーション・セラピー)として使用されます。拍動流型と連続流型があり、近年では小型化・軽量化が進んだ連続流型の体内埋め込み型デバイスが主流となり、患者様のQOL向上に大きく貢献しています。

さらに、「人工血管」は、大動脈瘤や大動脈解離、末梢血管疾患などにより損傷した血管を置き換えるために使用されます。主にポリエステルやテフロン(PTFE)などの生体適合性材料で作られ、近年ではカテーテルを用いて血管内に留置する「ステントグラフト」も広く用いられ、低侵襲な治療を可能にしています。

ごく限られた症例ではありますが、両心機能が完全に失われた場合に、心臓全体を代替する「完全人工心臓(TAH: Total Artificial Heart)」も存在します。これは、心臓移植までの非常に重篤な患者様の生命維持に用いられます。

これらのデバイスを支える「関連技術」も日進月歩で進化しています。最も重要なのは「生体適合性材料」の開発で、血栓形成の抑制、感染症のリスク低減、長期的な安定性が求められます。また、デバイスの「小型化・軽量化」は、患者様の身体的負担を軽減し、QOLを向上させる上で不可欠です。補助人工心臓においては、「エネルギー供給技術」が重要であり、経皮ケーブルによる給電が一般的ですが、ワイヤレス給電技術の研究も進められています。さらに、患者様の状態に応じてポンプ流量を自動調整する「制御システム」や、AIを活用したモニタリング技術も開発が進んでおり、より安全で効果的な治療が期待されています。低侵襲手術を可能にする「画像診断技術」や「カテーテル技術」の進歩も、デバイスの適用範囲を広げています。

「市場背景」としては、世界的な高齢化の進展に伴い、心血管疾患患者が増加しており、心臓人工補綴デバイスの需要は拡大の一途を辿っています。特に、低侵襲治療を可能にするデバイスや、長期的な使用に耐えうる高性能な補助人工心臓へのニーズが高まっています。主要な医療機器メーカーが研究開発に多大な投資を行い、新製品が次々と市場に投入されています。しかし、これらのデバイスは高額であり、医療費抑制の圧力の中で費用対効果の検証や、各国における承認プロセスの厳格化といった課題も存在します。また、デバイスに関連する合併症(感染症、血栓症、脳卒中など)のリスクをいかに低減するかも、常に重要な課題として認識されています。

「将来展望」としては、さらなる「小型化・低侵襲化」が進み、より多くの患者様が早期に治療を受けられるようになることが期待されます。特に、補助人工心臓においては、完全な「ワイヤレス給電」や「完全埋め込み型」の実現により、感染リスクの低減と患者様の生活の自由度が飛躍的に向上するでしょう。また、AIを統合した「スマートデバイス」の開発により、患者様の生体情報をリアルタイムでモニタリングし、個々の状態に合わせた最適な治療を自動的に提供する「個別化医療」が推進されると予測されます。さらに、再生医療や組織工学との融合により、自己組織を用いた生体親和性の高い人工弁や人工血管が開発され、耐久性の向上と合併症の減少に貢献する可能性も秘めています。心臓移植のドナー不足が深刻化する中で、心臓人工補綴デバイスは、心臓移植の代替治療としての役割を一層強化し、多くの患者様の命と生活を支える重要な医療技術として、今後も進化を続けていくことでしょう。