衛星ケーブル・アセンブリ市場:規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

衛星ケーブルアセンブリ市場レポートは、ケーブルタイプ(同軸ケーブル、光ファイバーケーブルなど)、アセンブリタイプ(RFケーブルアセンブリ、ワイヤーハーネスなど)、サブシステム(ペイロード、バスなど)、衛星軌道(LEOなど)、アプリケーション(商用通信など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星ケーブルおよびアセンブリ市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、衛星ケーブルおよびアセンブリ市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。市場は、ケーブルタイプ(同軸ケーブル、光ファイバーケーブルなど)、アセンブリタイプ(RFケーブルアセンブリ、ワイヤーハーネスなど)、サブシステム(ペイロード、バスなど)、衛星軌道(LEOなど)、アプリケーション(商用通信など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

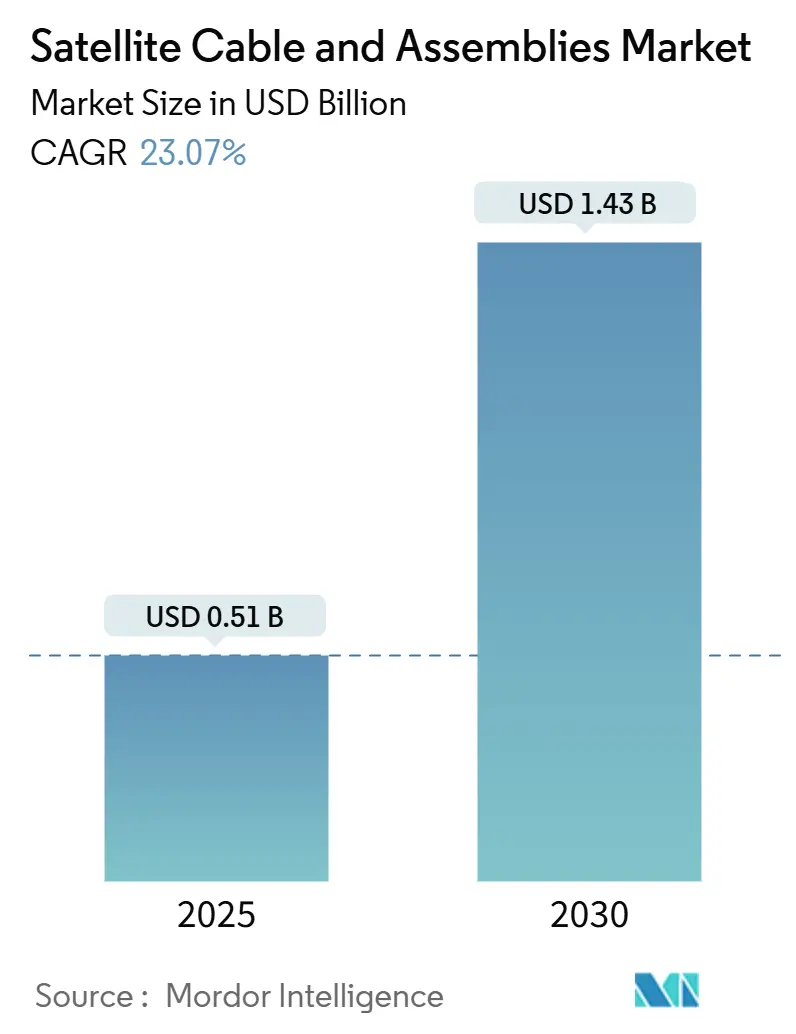

衛星ケーブルおよびアセンブリ市場は、2025年には0.51億米ドル、2030年には1.43億米ドルに達すると予測されており、2025年から2030年までのCAGRは23.07%という堅調な成長が見込まれています。この力強い成長は、LEO(低軌道)コンステレーションの大量生産、Ku/Kaバンドのスループット要件の増加、および防衛費の拡大に支えられています。これらの要因が、衛星ケーブルアセンブリ市場の性能目標と需要量を再定義しています。

市場の成長を牽引する主な要因としては、小型化された衛星バスやデジタルペイロードアーキテクチャによるフォームファクタの縮小と内部相互接続数の増加が挙げられ、サプライヤーはより軽量な材料と自動化された製造ラインへの移行を迫られています。また、堅牢で改ざん防止機能を持つハーネスを要求する防衛プログラムは、プレミアム価格を維持する要因となっています。一方、アジア太平洋地域の生産拠点はコスト面で新たな競争をもたらしています。しかし、設計ごとの50万米ドルを超える認定費用や、アウトガス、PFAS関連の材料制約が、短期的な供給対応を抑制する要因となっています。

主要なレポートのポイント

* ケーブルタイプ別: 2024年には同軸ケーブルが市場シェアの37.80%を占めましたが、光ファイバーケーブルは2030年までに27.98%のCAGRで拡大すると予測されています。

* アセンブリタイプ別: 2024年にはRFケーブルアセンブリが市場規模の42.50%を占め、データ/信号ハーネスは2025年から2030年にかけて26.65%と最も高いCAGRを記録すると見込まれています。

* サブシステム別: 2024年にはアンテナおよびRFフロントエンドが収益の32.64%を占め、ペイロード接続は2030年までに25.45%のCAGRで成長すると予測されています。

* 衛星軌道別: 2024年にはLEOプラットフォームが市場シェアの58.90%を占め、24.87%のCAGRで最も速く成長すると見込まれています。

* アプリケーション別: 2024年には商用通信が47.10%のシェアを占め、地球観測は2030年までに27.30%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場シェアの32.55%を占めましたが、アジア太平洋地域は2025年から2030年の間に27.60%のCAGRで成長すると予測されています。

グローバル衛星ケーブルおよびアセンブリ市場のトレンドと洞察(促進要因)

1. LEOコンステレーション展開の急増:

LEOコンステレーションの急速な展開は、衛星ケーブルおよびアセンブリ市場の主要な推進要因の一つです。これらのコンステレーションは、地球低軌道に多数の小型衛星を配置することで、グローバルなインターネット接続、IoTサービス、地球観測などの幅広いアプリケーションを提供します。各衛星は、データ伝送、電力供給、アンテナ接続などのために、高性能なRFケーブル、データハーネス、電源ケーブルアセンブリを必要とします。LEO衛星の打ち上げ数の増加に伴い、これらのコンポーネントに対する需要も飛躍的に高まっています。特に、小型化、軽量化、高信頼性が求められるため、先進的なケーブルおよびアセンブリ技術の開発が加速されています。

2. 衛星ブロードバンドサービスの需要増加:

世界中でインターネット接続へのアクセスが拡大するにつれて、特に遠隔地やインフラが未整備な地域において、衛星ブロードバンドサービスの需要が急速に高まっています。衛星ブロードバンドは、地上インフラに依存しない広範なカバレッジを提供できるため、デジタルデバイドの解消に貢献します。この需要の増加は、より多くの通信衛星の製造と打ち上げを促進し、結果として衛星内部および地上局との接続に使用されるケーブルおよびアセンブリの需要を押し上げています。高速データ伝送と信頼性の高い接続をサポートするための、高性能で耐久性のあるケーブルソリューションが不可欠です。

3. 宇宙探査ミッションと防衛アプリケーションの拡大:

宇宙探査ミッションの増加と、防衛およびセキュリティアプリケーションにおける衛星技術の利用拡大も、市場成長の重要な推進要因です。政府機関や民間企業による月面探査、火星探査、深宇宙ミッションなどの計画は、極限環境下でも機能する特殊なケーブルおよびアセンブリを必要とします。また、軍事通信、偵察、監視などの防衛アプリケーションでは、高いセキュリティと信頼性を持つ衛星システムが不可欠であり、これには堅牢なケーブルソリューションが求められます。これらのアプリケーションは、耐放射線性、耐熱性、耐振動性など、非常に厳しい要件を満たす製品の開発を促進しています。

グローバル衛星ケーブルおよびアセンブリ市場のトレンドと洞察(課題)

1. 厳しい環境条件と信頼性の要件:

宇宙空間は、極端な温度変化、真空、高レベルの放射線など、非常に過酷な環境です。衛星ケーブルおよびアセンブリは、これらの厳しい条件に耐え、長期間にわたって高い信頼性を維持する必要があります。これは、材料の選択、設計、製造プロセスにおいて高度な技術と厳格な品質管理を要求します。故障はミッション全体の失敗につながる可能性があるため、信頼性の確保は最大の課題の一つです。

2. コストと重量の制約:

衛星の打ち上げコストは非常に高く、重量は打ち上げ費用に直接影響します。そのため、衛星コンポーネントは可能な限り軽量である必要があります。同時に、高性能を維持しながらコストを抑えることも重要です。軽量化とコスト削減の両立は、ケーブルおよびアセンブリメーカーにとって大きな課題です。高性能な材料や製造技術は高価になる傾向があり、そのバランスを取ることが求められます。

3. 技術の急速な進化と標準化の課題:

衛星技術は急速に進化しており、新しい通信規格、データ伝送速度、電力要件が常に登場しています。これにより、ケーブルおよびアセンブリも常に最新の技術要件に対応する必要があります。しかし、この急速な進化は、業界全体での標準化を困難にする可能性があります。異なる衛星システムやミッション間で互換性のあるソリューションを開発することは、効率的な生産と市場拡大のために重要ですが、技術の多様性がこれを妨げることがあります。

グローバル衛星ケーブルおよびアセンブリ市場のセグメンテーション分析

グローバル衛星ケーブルおよびアセンブリ市場は、タイプ、サブシステム、衛星軌道、アプリケーション、および地域に基づいてセグメント化されています。

* タイプ別: RFケーブルアセンブリ、データ/信号ハーネス、電源ケーブルアセンブリ、光ファイバーケーブルアセンブリ、その他。

* サブシステム別: アンテナおよびRFフロントエンド、ペイロード接続、電力サブシステム、データ処理およびストレージ、推進システム、その他。

* 衛星軌道別: LEO(低軌道)、MEO(中軌道)、GEO(静止軌道)、その他。

* アプリケーション別: 商用通信、地球観測、ナビゲーションおよび測位、宇宙探査、防衛およびセキュリティ、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカ。

グローバル衛星ケーブルおよびアセンブリ市場の競争環境

グローバル衛星ケーブルおよびアセンブリ市場は、少数の主要企業が市場シェアの大部分を占める、比較的統合された市場です。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて競争力を維持しています。市場の主要プレーヤーは以下の通りです。

* TE Connectivity Ltd.

* Amphenol Corporation

* Carlisle Companies Incorporated

* Gore & Associates, Inc.

* HUBER+SUHNER AG

* Axon’ Cable S.A.S.

* ITT Inc.

* Smiths Interconnect

* Times Microwave Systems

* Spacecraft Components Corporation

* Glenair, Inc.

* Pasternack Enterprises, Inc.

* Radiall S.A.

* Rosenberger Hochfrequenztechnik GmbH & Co. KG

* Samtec, Inc.

これらの企業は、高性能で信頼性の高いケーブルおよびアセンブリソリューションを提供することで、宇宙産業の厳しい要件に対応しています。市場の成長に伴い、新規参入企業や技術革新も期待されており、競争環境は今後も進化していくと予想されます。

本レポートは、グローバル衛星ケーブルおよびアセンブリ市場に関する詳細な分析を提供しています。市場は2025年に0.51億米ドルの規模に達し、2030年までに1.43億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、低軌道(LEO)コンステレーションの展開の急増が挙げられます。これは、自動化された大量生産のケーブルアセンブリを必要とする主要な成長触媒です。その他、高スループットのKu/Kaバンドリンクへの需要、衛星バスの小型化と軽量化、防衛および政府のSATCOM支出の増加、軌道上サービスによるモジュラーケーブルの推進、ペイロード内部における耐放射線性光ファイバーリンクの採用などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。宇宙グレードの認定コストの高さ、EUのPFAS規制強化によるPTFE/PEEK供給への影響(これによりコスト上昇や代替材料への移行が促される可能性)、軽量ジャケットにおけるアウトガス制限、軌道デブリに対する追加のシールド要件などが課題となっています。

本レポートでは、市場を以下の主要なセグメントに分類し、その規模と成長予測を詳細に分析しています。

* ケーブルタイプ別: 同軸ケーブル、光ファイバーケーブル、導波管、電源ケーブル、ハイブリッド/マルチコアケーブル。特に光ファイバーアセンブリは、テラビット級のデジタルペイロードの恩恵を受け、2025年から2030年にかけて年平均成長率(CAGR)27.98%で最も急速に成長すると予測されています。

* アセンブリタイプ別: RFケーブルアセンブリ、ワイヤーハーネス、パワーハーネス、データ/信号ハーネス。

* サブシステム別: ペイロード、バス(構造および熱)、アンテナおよびRFフロントエンド、電源システム、推進、アビオニクス。

* 衛星軌道別: 低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)、高楕円軌道(HEO)。

* アプリケーション別: 商業通信、地球観測、ナビゲーションおよびタイミング、軍事および防衛、科学研究、その他。地球観測は、光学およびSARイメージングコンステレーションによる日次グローバルカバレッジの追求により、CAGR 27.30%で最も高い将来の成長を示すと予想されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。2024年には北米が市場シェアの32.55%を占め、Starlinkの製造と堅調な防衛予算がその主要因となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、TE Connectivity plc、Radiall, SA、Smiths Interconnect Group Limited、Rosenberger Hochfrequenztechnik GmbH & Co. KG、Times Microwave Systems(Amphenol Corporation)、W. L. Gore & Associates, Inc.、Axon’ CABLE SAS、HUBER+SUHNER AG、Belden Inc.、MegaPhase, LLC、TPC Engineering Holdings, LLC, d/b/a Trexon、Cinch Connectivity Solutions, Inc.(Bel Fuse Inc.)、Meggitt Ltd.(Parker-Hannifin Corporation)などがプロファイルされており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。このレポートは、衛星ケーブルおよびアセンブリ市場の包括的な理解を提供し、市場の動向、成長要因、課題、競争状況、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEOコンステレーション展開の急増

- 4.2.2 高スループットKu/Kaバンドリンクの需要

- 4.2.3 衛星バスの小型化と軽量化

- 4.2.4 防衛および政府のSATCOM支出

- 4.2.5 軌道上サービスによるモジュラーケーブルの推進

- 4.2.6 ペイロード内部の耐放射線ファイバーリンク

-

4.3 市場の阻害要因

- 4.3.1 宇宙グレード認定コスト

- 4.3.2 EUのPFAS規制によるPTFE/PEEK供給の逼迫

- 4.3.3 軽量ジャケットのガス放出制限

- 4.3.4 軌道デブリに対する追加シールド

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ケーブルタイプ別

- 5.1.1 同軸ケーブル

- 5.1.2 光ファイバーケーブル

- 5.1.3 導波管

- 5.1.4 電源ケーブル

- 5.1.5 ハイブリッド/多芯ケーブル

-

5.2 アセンブリタイプ別

- 5.2.1 RFケーブルアセンブリ

- 5.2.2 ワイヤーハーネス

- 5.2.3 電源ハーネス

- 5.2.4 データ/信号ハーネス

-

5.3 サブシステム別

- 5.3.1 ペイロード

- 5.3.2 バス(構造および熱)

- 5.3.3 アンテナおよびRFフロントエンド

- 5.3.4 電源システム

- 5.3.5 推進

- 5.3.6 アビオニクス

-

5.4 衛星軌道別

- 5.4.1 低地球軌道 (LEO)

- 5.4.2 中地球軌道 (MEO)

- 5.4.3 静止軌道 (GEO)

- 5.4.4 高楕円軌道 (HEO)

-

5.5 用途別

- 5.5.1 商業通信

- 5.5.2 地球観測

- 5.5.3 ナビゲーションおよびタイミング

- 5.5.4 軍事および防衛

- 5.5.5 科学研究

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TE Connectivity plc

- 6.4.2 Radiall, SA

- 6.4.3 Smiths Interconnect Group Limited (Smiths Group plc)

- 6.4.4 Rosenberger Hochfrequenztechnik GmbH & Co. KG

- 6.4.5 Times Microwave Systems (Amphenol Corporation)

- 6.4.6 W. L. Gore & Associates, Inc.

- 6.4.7 Axon’ CABLE SAS

- 6.4.8 HUBER+SUHNER AG

- 6.4.9 Belden Inc.

- 6.4.10 MegaPhase, LLC

- 6.4.11 TPC Engineering Holdings, LLC, d/b/a Trexon

- 6.4.12 Cinch Connectivity Solutions, Inc. (Bel Fuse Inc.)

- 6.4.13 Meggitt Ltd. (Parker-Hannifin Corporation)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

衛星ケーブル・アセンブリとは、人工衛星、宇宙船、地上局、航空機などの衛星通信システムにおいて、電気信号や光信号、電力を伝送するために使用される、ケーブルとコネクタが一体化された製品群を指します。単なるケーブルやコネクタの組み合わせではなく、特定の用途や極めて過酷な環境(宇宙空間の真空、極端な温度変化、放射線、微小重力、地上局の屋外環境など)に耐えうるよう、高度な設計、材料選定、製造、試験を経て作られる、極めて信頼性の高い部品です。その主要な機能は、高周波(RF)信号の伝送、デジタルデータ信号の伝送、そして電力供給であり、衛星通信システムの性能と信頼性を左右する重要な要素となっています。

衛星ケーブル・アセンブリには、その用途や伝送する信号の種類に応じて様々なタイプが存在します。最も一般的なのは、RF信号を伝送するためのRFケーブル・アセンブリです。これらは、衛星のアンテナとトランシーバー間、あるいは地上局のパラボラアンテナと受信機・送信機間などで使用され、Lバンド、Sバンド、Cバンド、Xバンド、Kuバンド、Kaバンドといった多様な周波数帯域に対応します。低損失、高シールド性、優れた位相安定性、そしてインピーダンス整合性が極めて重要であり、同軸ケーブルが主流です。誘電体にはPTFE(テフロン)やFEP、導体には銀メッキ銅線などが用いられ、宇宙環境に耐える特殊なジャケット材料が採用されます。次に、衛星内部のサブシステム間でのコマンド、テレメトリ、科学データなどのデジタルデータ通信には、データケーブル・アセンブリが用いられます。MIL-STD-1553Bバスケーブルやイーサネットケーブル、さらには高速・大容量伝送が可能な光ファイバーケーブル・アセンブリも普及が進んでいます。光ファイバーは軽量で電磁干渉(EMI)に強いという利点がありますが、宇宙での放射線劣化対策が課題となります。また、太陽電池アレイからバッテリー、そして各機器への電力供給には、高電流、低抵抗、軽量化が求められる電力ケーブル・アセンブリが使用されます。これらRF、データ、電力の各機能を一本にまとめたハイブリッドケーブル・アセンブリも存在し、省スペース化や軽量化に貢献しています。コネクタについても、SMA、N、TNC、D-sub、円形コネクタ、光ファイバーコネクタなど多岐にわたり、宇宙用としては確実な接続と高い信頼性を保証するスクリューロック式やプッシュプル式などが採用されます。

これらのケーブル・アセンブリは、多岐にわたる用途で利用されています。宇宙空間においては、人工衛星本体の内部で、アンテナと通信機器間、各種センサーとデータ処理ユニット間、太陽電池アレイと電力制御ユニット間など、あらゆるサブシステム間の信号伝送と電力供給を担っています。国際宇宙ステーション(ISS)やその他の宇宙船においても、船内・船外での通信、電力、データ伝送に不可欠です。地上局では、巨大なパラボラアンテナと制御室内の受信機・送信機、その他の機器間を結び、衛星からの信号受信や衛星への信号送信を可能にします。地上局の屋外設置環境では、耐候性、耐紫外線性、耐温度変化性などが特に重視されます。さらに、航空機やドローンといった移動体においても、衛星通信システムを介した通信機器の接続に利用され、軽量化や耐振動性、耐EMI/EMC性が重要な要件となります。

衛星ケーブル・アセンブリの性能と信頼性を支えるのは、様々な関連技術の進歩です。材料科学の分野では、誘電体材料(PTFE、FEP、PEEKなど)、導体材料(銀メッキ銅、銅合金など)、ジャケット材料(Kapton、Teflon、特殊ポリマーなど)、コネクタ材料(ステンレス鋼、アルミニウム合金、ベリリウム銅など)において、耐放射線性、耐熱性、軽量性、柔軟性、低アウトガス性といった宇宙グレードの特性を持つ新素材の開発が進んでいます。高周波技術においては、ミリ波帯域への対応、低損失、高シールド、位相安定性、インピーダンス整合といった特性の最適化が常に追求されています。光通信技術では、光ファイバーケーブル、光コネクタ、光電変換モジュールの宇宙環境での信頼性向上、特に放射線劣化対策や振動・衝撃耐性の強化が重要です。電磁干渉(EMC/EMI)対策も不可欠であり、シールド設計やグランド設計が高度化しています。製造技術においては、精密加工、クリーンルームでの組立、自動化、そして宇宙グレードの品質管理が徹底されています。最終的な製品の信頼性を保証するためには、真空試験、熱サイクル試験、振動試験、衝撃試験、放射線耐性試験、RF特性試験(挿入損失、反射損失、位相安定性など)といった厳格な試験・評価技術が不可欠です。

衛星ケーブル・アセンブリの市場は、近年急速な拡大を見せています。その最大の要因は、SpaceXのStarlinkやOneWebに代表される小型衛星コンステレーション計画の活発化です。数千から数万基もの小型衛星が打ち上げられることで、衛星本体内部や地上局向けのケーブル・アセンブリの需要が飛躍的に増加しています。また、地球観測、通信、測位、宇宙科学、さらには宇宙観光といった宇宙利用の多様化も市場成長を後押ししています。5GやBeyond 5Gといった次世代通信ネットワークにおいて、衛星通信が地上ネットワークの補完・拡張としてその重要性を増していることも、需要拡大の要因です。防衛・安全保障分野における衛星通信の戦略的価値の高まりも、市場を牽引しています。主要なプレイヤーとしては、Gore、Carlisle Interconnect Technologies、TE Connectivity、Amphenol、Huber+Suhnerといった海外大手企業に加え、日本では住友電工、古河電工、フジクラ、DDKなどが存在します。一方で、小型衛星の大量生産に対応するためのコスト削減、開発サイクルの加速に対応する納期短縮、そしてより高周波、大容量、軽量、小型化への技術革新といった課題にも直面しています。

将来展望として、衛星ケーブル・アセンブリはさらなる技術進化と市場拡大が予測されます。5G/Beyond 5GやIoTの進展に伴い、Kaバンド、Vバンド、Wバンドといったミリ波帯域での衛星通信利用が増加するため、これに対応する低損失・高精度なケーブル・アセンブリの開発が加速するでしょう。宇宙空間での大容量データ伝送ニーズの高まりから、光ファイバーケーブル・アセンブリの採用はさらに進み、放射線耐性や接続技術の進化が鍵となります。打ち上げコスト削減のため、ケーブル・アセンブリの軽量化・小型化は常に重要なテーマであり、新素材や構造設計の進化が期待されます。開発期間短縮とコスト削減のため、標準化されたインターフェースやモジュール化されたアセンブリの需要も高まる可能性があります。また、衛星通信システム全体のインテリジェント化が進む中で、ケーブル・アセンブリもその一部として、より高度な監視・診断機能を持つようになる可能性も秘めています。宇宙デブリ対策や、将来的な月面基地、火星探査ミッションでは、極端な温度差やレゴリスといったさらに過酷な環境に対応できる、より堅牢で信頼性の高い特殊なケーブル・アセンブリが必要とされ、その開発が期待されています。衛星ケーブル・アセンブリは、宇宙利用の拡大と進化を支える基盤技術として、今後もその重要性を増していくことでしょう。