洋上係留システム 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

海洋係留システム市場は、係留タイプ(スプレッド係留、シングルポイント係留など)、コンポーネント(アンカー、コネクタなど)、水深(浅水域、深水域、超深水域)、設置タイプ(恒久的、一時的)、用途(浮体式生産貯蔵積出設備、テンションレグプラットフォームなど)、および地域(北米、アジア太平洋、欧州、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

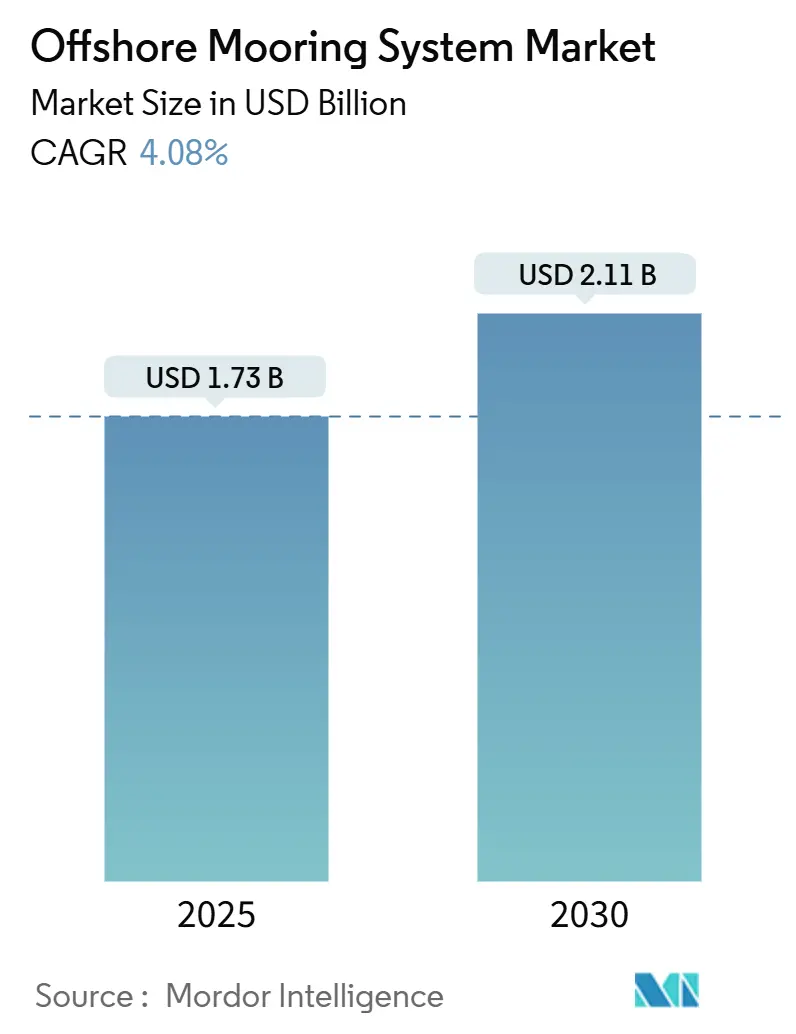

オフショア係留システム市場は、2025年の17.3億米ドルから2030年には21.1億米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.08%と予測されています。中東およびアフリカが最も急速に成長する地域であり、アジア太平洋地域が最大の市場です。市場集中度は中程度です。

主要な市場動向として、係留タイプではスプレッド係留が依然として最大のシェア(2024年に25.8%)を占める一方、カテナリーシステムが最も速い成長(2030年までに4.5%のCAGR)を遂げると見込まれています。コンポーネントではアンカーが最大のシェア(2024年に35.2%)を持つものの、合成繊維ロープが5.6%のCAGRで急速に伸びています。水深別では深海設置が優勢(2024年に45.5%)ですが、超深海プロジェクトが5.0%のCAGRで成長を牽引しています。設置タイプでは恒久システムが主流(2024年に68.0%)ですが、一時的システムも4.3%のCAGRで拡大しています。用途別ではFPSO(浮体式生産貯蔵積出設備)が圧倒的なシェア(2024年に39.7%)を保持しつつ、スパープラットフォームが5.4%のCAGRで最も高い成長率を示しています。地域別ではアジア太平洋地域が最大の市場(2024年に38.1%)であり、中東およびアフリカが最も高い成長潜在力(2030年までに4.9%のCAGR)を持っています。

市場の成長を牽引する主な要因は以下の通りです。

ブラジルとガイアナにおけるFPSOの受注残の増加は、年間90万バレル以上の生産能力を支え、高度なカテナリーおよびタウトレッグ係留システムへの需要を高めています。SBM OffshoreやMODECのような企業は、係留ハードウェアと海底アーキテクチャの統合において新たな基準を打ち立て、アンカー鍛造やチェーン製造のサプライチェーンに圧力をかけています。この地域は、高電流・高疲労環境における予測保守分析の生きた実験室となっています。

次に、老朽化したインフラの交換とアップグレードの必要性が、市場の成長を促進する重要な要因として挙げられます。多くの既存の係留システムは設計寿命に近づいており、安全性と効率性を確保するために最新の技術と材料への更新が不可欠です。これにより、新しい係留システムの需要が高まっています。

さらに、再生可能エネルギー分野、特に浮体式洋上風力発電(FOWT)の台頭は、係留システム市場に新たな機会をもたらしています。FOWTプロジェクトは、従来の石油・ガスプラットフォームと同様に、堅牢で信頼性の高い係留ソリューションを必要とします。水深の深い場所での設置が増えるにつれて、高度な係留技術への需要は今後も増加すると予想されます。

技術革新も市場成長の重要な推進力です。デジタルツイン、AIを活用した予測保守、およびより耐久性の高い複合材料の開発は、係留システムの性能と寿命を向上させています。これらの技術は、運用コストを削減し、システムの信頼性を高めることで、エンドユーザーにとっての価値を高めています。

しかし、市場にはいくつかの課題も存在します。原材料価格の変動、厳しい環境規制、および熟練した労働力の不足は、市場の成長を妨げる可能性があります。特に、サプライチェーンの混乱は、プロジェクトの遅延やコスト増加につながるリスクがあります。

主要な市場プレーヤーは、これらの課題に対処し、競争力を維持するために、研究開発への投資、戦略的パートナーシップの構築、およびサプライチェーンの多様化に注力しています。例えば、係留システムの設計、製造、設置、および保守サービスを統合することで、顧客への包括的なソリューション提供を目指しています。

今後の見通しとしては、世界のエネルギー需要の増加と、海洋資源開発および洋上再生可能エネルギーへの投資の継続が、係留システム市場の着実な成長を支えるでしょう。特に、新興国市場における海洋探査活動の活発化は、新たな需要を生み出すと期待されています。

このレポートは、世界のオフショア係留システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と規模

オフショア係留システム市場は、2025年には17.3億米ドルの価値があり、2030年までに21.1億米ドルに達すると予測されています。地域別では、アジア太平洋地域が広範な深海活動と部品製造能力に支えられ、38.1%と最大の収益シェアを占めています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ブラジルおよびガイアナにおけるFPSO(浮体式生産貯蔵積出設備)の受注残の増加。

* 東地中海およびモザンビークにおける深海ガス開発への設備投資(CAPEX)の拡大。

* プレコマーシャル段階の浮体式洋上風力発電アレイ(50MW以上)の急増。

* 軽量化と設置時間の短縮に貢献するポリエステルおよびHMPE(高弾性ポリエチレン)ロープの急速な採用。

* AIを活用した係留疲労監視のためのデジタルツイン技術の導入。

* ハイブリッド係留システムを必要とする多目的エネルギーアイランドハブの出現。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* チェーンおよびアンカー鍛造能力における長期的なリードタイムとボトルネック。

* 海底設置船の不足によるコスト超過。

* 最近の係留失敗事故後の保険料の上昇。

* 耐用年数終了後の廃止措置責任に関する不確実性。

市場セグメンテーションと主要トレンド

レポートでは、市場を以下の要素で詳細に分析しています。

* 係留タイプ別: スプレッド係留、シングルポイント係留、ダイナミックポジショニング、カテナリー、トートレッグ、セミトートなどが含まれます。特にカテナリー係留システムは、超深海での効率的な荷重分散と船舶のフェアリードへの垂直応力軽減により、スプレッドアレイよりもコスト面で優位性があり、人気が高まっています。

* コンポーネント別: アンカー、コネクタ、チェーン、合成繊維ロープ、ブイなどが挙げられます。合成繊維ロープは、軽量化により設置を加速し、必要な船舶を削減できるため、年平均成長率5.6%で最も急速に成長しているセグメントです。

* 水深別: 浅水域(400mまで)、深水域(400m~1,500m)、超深水域(1,500m以上)に分類されます。

* 設置タイプ別: 恒久型と一時型があります。

* 用途別: FPSO、TLP(テンションレッグプラットフォーム)、セミサブマーシブル、スパープラットフォーム、浮体式洋上風力タービンなどが含まれます。浮体式洋上風力発電アレイは、再利用可能で軽量、迅速に展開可能な係留システムを要求しており、ハイブリッドポリエステルチェーンソリューションやデジタル疲労監視の進展を促しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに区分されます。

競争環境

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェアが評価されています。主要なコントラクターは垂直統合とデジタルツインサービスを追求する一方、ニッチなサプライヤーは特許取得済みのハードウェアや先進素材に注力し、差別化された利益を確保しています。SBM Offshore、MODEC Inc.、Delmar Systemsなど、多数の主要企業がプロファイルされています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ブラジルとガイアナにおけるFPSO受注残の増加

- 4.2.2 東地中海とモザンビークにおける深海ガスへの設備投資の増加

- 4.2.3 商業化前の浮体式洋上風力発電アレイ(50 MW以上)の急増

- 4.2.4 軽量化のためのポリエステルおよびHMPEロープの急速な採用

- 4.2.5 係留疲労監視のためのデジタルツイン(AI対応)

- 4.2.6 ハイブリッド係留を必要とする多目的エネルギーアイランドハブ

-

4.3 市場の阻害要因

- 4.3.1 長納期チェーンおよびアンカー鍛造能力のボトルネック

- 4.3.2 海底設置船不足によるコスト超過

- 4.3.3 最近の係留失敗後の保険料上昇

- 4.3.4 寿命末期の廃止措置責任の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 係留タイプ別

- 5.1.1 スプレッド係留

- 5.1.2 シングルポイント係留

- 5.1.3 ダイナミックポジショニング

- 5.1.4 カテナリー

- 5.1.5 タウトレグ

- 5.1.6 セミタウト

- 5.1.7 その他

-

5.2 コンポーネント別

- 5.2.1 アンカー

- 5.2.2 コネクタ

- 5.2.3 チェーン

- 5.2.4 合成繊維ロープ

- 5.2.5 ブイ

- 5.2.6 その他

-

5.3 水深別

- 5.3.1 浅水域 (400 mまで)

- 5.3.2 深水域 (400~1,500 m)

- 5.3.3 超深水域 (1,500 m超)

-

5.4 設置タイプ別

- 5.4.1 恒久型

- 5.4.2 仮設型

-

5.5 用途別

- 5.5.1 浮体式生産貯蔵積出設備 (FPSO)

- 5.5.2 テンションレッグプラットフォーム (TLP)

- 5.5.3 半潜水式

- 5.5.4 スパープラットフォーム

- 5.5.5 浮体式風力タービン

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 カタール

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他のMEA

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 SBM Offshore

- 6.4.2 MODEC Inc.

- 6.4.3 Delmar Systems

- 6.4.4 Bluewater Holding

- 6.4.5 SOFEC Inc.

- 6.4.6 BW Offshore

- 6.4.7 Mampaey Offshore Industries

- 6.4.8 NOV AqualisBraemar LOC

- 6.4.9 Bexco

- 6.4.10 Vryhof Anchors

- 6.4.11 Deep Sea Mooring (OEG)

- 6.4.12 First Subsea

- 6.4.13 Lankhorst Ropes

- 6.4.14 Franklin Offshore

- 6.4.15 Trelleborg Marine & Infrastructure

- 6.4.16 Parker Hannifin (Parker Polyflex)

- 6.4.17 Cortland Company

- 6.4.18 Kongsberg Maritime

- 6.4.19 MacGregor (Cargotec)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

洋上係留システムとは、洋上に設置された様々な浮体構造物を、海底に固定されたアンカーと、それらを繋ぐ係留索(チェーン、ワイヤーロープ、合成繊維ロープなど)を用いて、所定の位置に安定的に保持するための技術体系全般を指します。波浪、潮流、風といった自然の外力に対して、浮体構造物の位置を安定させ、その安全性と機能性を確保する上で不可欠な基盤技術でございます。特に、近年注目されている浮体式洋上風力発電や、深海での石油・ガス開発、さらには海洋観測や養殖といった多岐にわたる海洋利用において、その重要性が増しております。

洋上係留システムには、その構成要素や方式によっていくつかの種類がございます。まず、係留索の種類では、比較的浅い水深で耐久性が求められる場合に用いられる「チェーン係留」、中深度から深深度で軽量性と強度を両立させる「ワイヤーロープ係留」、そして超深深度や軽量化、疲労特性の向上が求められる場合に採用される「合成繊維ロープ係留」(ポリエステル、アラミド、HMPEなど)がございます。次に、係留方式による分類では、係留索が海底に接し、その自重によって張力を生み出す「カテナリー係留(CALM)」、係留索が海底に接することなく常に張力がかかった状態で浮体を保持する「テザー係留(TLM)」、垂直方向に張力をかけた係留索で浮体の垂直方向の動揺を抑制する「垂直張力係留(TLP)」、複数の係留索を放射状に配置して浮体を多方向から固定する「スプレッド係留」、そして浮体が一点で係留され、風向や潮流に応じて自由に回転できる「シングルポイント係留(SPM)」などがございます。アンカーの種類も多岐にわたり、海底を引きずって定着させる「ドラッグアンカー」、海底に吸着させて固定する「サクションアンカー」、海底に打ち込む「パイルアンカー」、自重で固定する「重力式アンカー」などが用途や地盤条件に応じて使い分けられます。

洋上係留システムの用途は非常に広範でございます。最も注目されているのは「浮体式洋上風力発電」であり、水深の深い海域での発電タービンの安定的な設置を可能にします。また、「石油・ガス開発」においては、浮体式生産貯蔵積出設備(FPSO)や半潜水式リグなどの位置保持に不可欠です。その他にも、浮体式LNG貯蔵再ガス化設備(FLNG/FSRU)の係留、気象・海象・地震などの観測機器を搭載した「海洋観測ブイ・プラットフォーム」の固定、大規模な「洋上養殖施設」の安定化、さらには浮体式ホテルやマリーナといった「海洋レジャー施設」の係留にも応用されております。これらの多様な用途において、係留システムは浮体構造物の安全性と運用効率を支える重要な役割を担っています。

関連技術も多岐にわたります。係留システムと一体となる浮体構造物の設計には「海洋構造物設計技術」が不可欠です。また、波浪、潮流、風などの外力を正確に予測し、係留システムの設計に反映させる「海洋環境予測技術」も重要です。係留索の性能を左右する「材料工学」は、高強度、高耐久性、軽量性を備えた合成繊維ロープなどの開発を推進しています。係留索やアンカーの設置、点検、メンテナンスには「水中ロボット技術(ROV/AUV)」が活用され、係留索の張力や浮体の動揺などをリアルタイムで監視する「センサー技術」も欠かせません。さらに、係留システムの挙動をシミュレーションし、最適設計や予知保全に役立てる「デジタルツイン・AI技術」や、深海におけるアンカー設置や係留索の敷設といった高度な「設置・施工技術」も重要な関連技術でございます。

市場背景としましては、地球温暖化対策としての「再生可能エネルギーへの移行」が最大の牽引役となっております。特に、水深の深い海域でも設置可能な浮体式洋上風力発電の導入が世界的に加速しており、これに伴い係留システムの需要が飛躍的に増加しています。また、陸上や浅海域の資源枯渇に伴う「深海油ガス開発の進展」も、浮体式生産設備の係留システム需要を高めています。養殖、観光、観測など「海洋空間利用の多様化」も、様々な浮体構造物の係留ニーズを増加させている要因です。さらに、より軽量で高強度な係留索、設置コストを低減するアンカー技術、遠隔監視・自動制御技術などの「技術革新」が市場を活性化させております。一方で、「環境規制の強化」により、環境負荷の低い係留システムや、生態系への影響を最小限に抑える技術が求められる傾向にございます。

将来展望としましては、まず「浮体式洋上風力発電の普及拡大」が引き続き市場を牽引するでしょう。日本周辺海域や欧州、米国などで本格的な導入が進むと予想され、係留システムは中核技術としてさらなる発展が期待されます。また、より深い水深(1000m超)での係留技術の確立が求められ、「超深海域への対応」として、軽量・高強度な合成繊維ロープや革新的なアンカー技術の開発が加速すると考えられます。設置・運用・メンテナンスコストの低減は重要な課題であり、「コスト低減と効率化」のため、標準化、モジュール化、自動化技術の導入が進むでしょう。海洋生態系への影響を最小限に抑える設計や、リサイクル可能な材料の使用など、「環境調和型技術の開発」も重視されます。リアルタイム監視、データ解析、AIを活用した予知保全、遠隔操作など、「デジタル化とスマート化」が進み、安全性と運用効率が向上する見込みです。複数の浮体構造物を統合的に係留するシステムや、洋上でのエネルギーハブ構想など、「多目的利用への対応」も進む可能性があります。最後に、安全性、信頼性、互換性を確保するため、「国際標準化の推進」が加速すると考えられます。洋上係留システムは、持続可能な海洋利用とエネルギー供給を支える上で、今後ますますその重要性を増していくことでしょう。