電子カルテ市場の規模・シェア分析、成長動向および予測 (2025-2030年)

電子カルテ市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、EMRタイプ別(汎用EMR、専門分野特化型EMR)、提供形態別(クラウドベース、オンプレミス)、アプリケーション別(循環器科、神経科など)、エンドユーザー別(病院向けEMR、専門クリニックなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

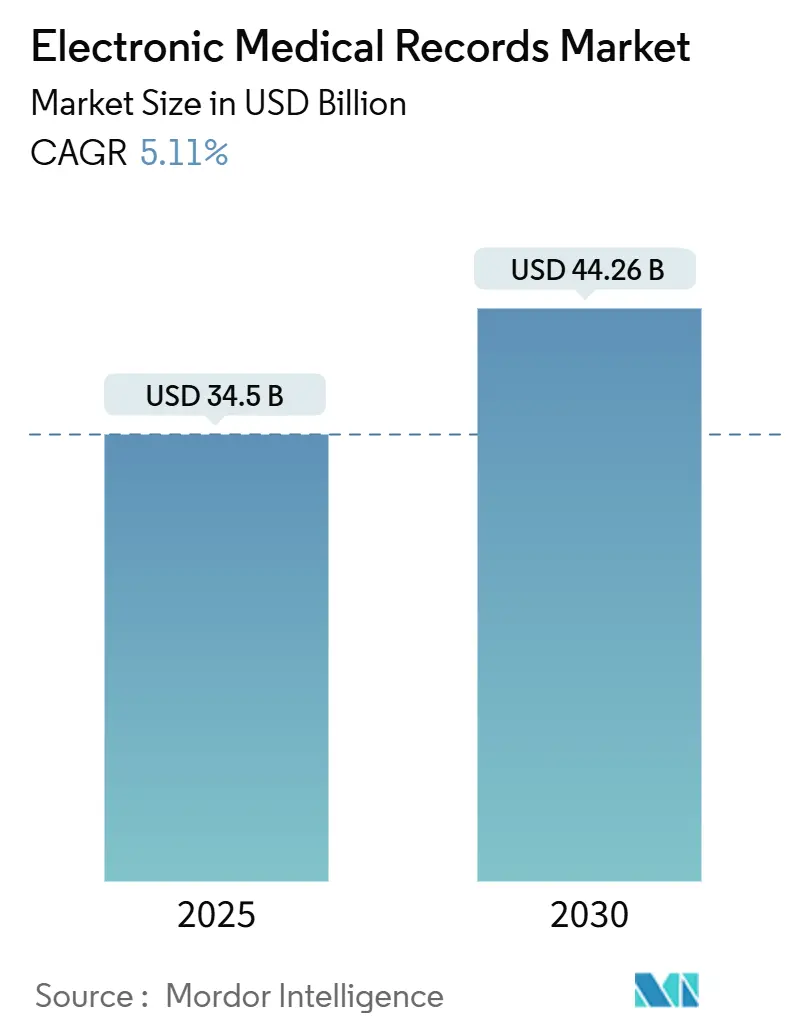

Mordor Intelligenceの分析によると、電子医療記録(EMR)市場は、2025年に345億米ドルと評価され、2030年までに442.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。

市場概要

この市場成長は、データ駆動型医療を奨励する償還規則、AI対応機能への移行を目的とした旧世代システムのリプレース、事前承認における相互運用性の要件増加など、複数の要因によって推進されています。クラウドインフラへの投資増加は、IT運用コストを削減しつつ、多分野チームによるアクセスを拡大しています。EMRの導入は、投薬エラーの削減、入院期間の短縮、収益サイクルパフォーマンスの向上に寄与することが実証されており、未導入の医療機関も導入を加速させています。これらの動向は、EMR市場が広範なデジタルヘルス変革の基盤となることを示しています。

主要な市場動向

* コンポーネント別: 2024年にはソフトウェアが収益の54.67%を占め、サービスは2030年までに6.29%のCAGRで最も速い拡大が予測されています。

* EMRタイプ別: 2024年には汎用EMRが市場シェアの60.12%を占めましたが、専門分野特化型システムは2030年までに6.58%のCAGRで最も速い成長を遂げると見込まれています。

* 提供形態別: 2024年にはクラウドベースのプラットフォームが市場規模の56.33%を占め、予測期間中に5.73%のCAGRで成長するでしょう。

* アプリケーション別: 2024年には循環器科が市場規模の30.44%を占め、神経科は2030年までに6.04%のCAGRで最も速く進展しています。

* エンドユーザー別: 2024年には病院が59.59%のシェアを維持しましたが、診療所/外来ケアセンターは2030年までに6.16%のCAGRで最も速く拡大すると予測されています。

* 地域別: 2024年には北米が43.52%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに8.62%のCAGRで最も速い成長が見込まれています。

市場の推進要因

* AIを活用した臨床意思決定支援のEMR価値向上: AIアルゴリズムの組み込みにより、EMRは受動的な記録から能動的な臨床パートナーへと進化しています。米国食品医薬品局(FDA)はすでに1,000以上のAI対応デバイスを承認しており、Oracle Healthの次世代クラウドEHRは会話型AIを統合し、文書作成時間の短縮やガイドライン逸脱のリアルタイム検出を目指しています。AIの精度向上と規制当局の信頼感の高まりが、EMRの臨床的・商業的魅力を高め、市場成長に最も大きなプラス影響を与える長期的な要因となっています。

* デジタル記録導入を促進する規制上の財政的インセンティブ: 各国政府の補助金がEMR導入を後押ししています。米国では2025年の相互運用性推進プログラムがメディケアの償還を認定技術の使用に結びつけ、欧州では2025年に欧州健康データスペース(EHDS)が発効し、標準化された電子ファイルの二次利用を奨励しています。日本やオーストラリアでも同様のインセンティブ制度があり、EMR市場の着実な拡大を支える中期的要因です。

* レガシーなクライアントサーバーからクラウドネイティブプラットフォームへの移行による総所有コストの削減: 病院は、自己ホスト型サーバーからマネージドクラウド環境への移行により、平均35%のインフラコスト削減を報告しています。これは、ハードウェア更新サイクルの排除や電力・冷却費の削減によるものです。クラウドEMRの月額サブスクリプション費用は、レガシーなオンプレミス設置と比較して大幅に低く、サイバーレジリエンスも向上します。アジア太平洋地域の医療システムは、クラウドファースト戦略を加速させており、この地域のEMR市場の成長を牽引する中期的要因です。

* 患者中心の相互運用性義務化によるベンダー中立性の促進: 米国の新規則では、2027年までに患者データ交換のためのオープンAPIの導入が保険者に義務付けられ、EHRベンダーにはUSCDI v4データセットへの準拠が求められています。相互運用性の不足は米国システムに年間300億ドル以上のコストをもたらすと推定されており、医療機関はベンダー中立性とデータ共有能力に基づいてプラットフォームを評価するようになっています。カナダや英国でも同様の義務化が進んでおり、EMR市場の基本要件を引き上げる中期的要因です。

* 統合された遠隔医療-EMRワークフローによるプロバイダーの生産性向上: 遠隔医療とEMRの統合は、医療提供者の生産性を向上させ、市場成長に貢献する短期的要因です。

* 慢性疾患管理プログラムにおける長期的なデータ継続性の必要性: 慢性疾患管理プログラムでは、長期的なデータ継続性が不可欠であり、EMRの価値を高める長期的な要因です。

市場の抑制要因

* サイバーセキュリティの法的責任リスクと保険費用: ヘルスケア業界はランサムウェアの主要な標的であり、2025年には1,710件のセキュリティインシデントが報告されています。データ侵害は規制上の罰金、集団訴訟、サイバー保険料の高騰につながり、特に地方の病院は脆弱です。これらの圧力は調達サイクルを遅らせ、EMR市場全体の成長をわずかに抑制する中期的要因であり、最も大きなマイナス影響の一つです。

* 劣悪なユーザーインターフェース設計に起因する医師の燃え尽き症候群: EMRの使いやすさの欠如は、臨床医の不満の原因となっています。研究によると、EMRの使いやすさスコアが1ポイント上昇するごとに、米国の看護師の燃え尽き症候群のリスクが2%減少します。AI転写ツールなどの需要は高いものの、精度や統合の複雑さが普及を遅らせています。インターフェースの改善が臨床医の期待に追いつくまで、一部の医師層における導入意欲は抑制され、市場拡大の足かせとなる短期的要因です。

* 中小規模の医療提供者組織における設備投資予算の制約: 中小規模の医療機関では、設備投資予算の制約がEMR導入の障壁となる中期的要因です。

* マルチベンダーエコシステムにおけるデータガバナンスの複雑性: 複数のベンダーが関与するエコシステムにおけるデータガバナンスの複雑さも、市場の課題となる長期的要因です。

セグメント分析

* コンポーネント別: サービスがハードウェアとソフトウェアの成長を上回る

2024年のソフトウェアの市場シェアは54.67%で、高度なチャートエンジン、分析ダッシュボード、組み込みAIモジュールが臨床的価値に不可欠です。しかし、導入および最適化サービスは、2030年までに6.29%のCAGRで最も速い成長を記録しています。パンデミック中の急な導入による成功率の低さが、ワークフロー再設計、データ変換、ユーザー研修への新たな支出を促しています。価値ベースの支払い契約が再入院や有害事象にペナルティを課すため、医療機関は臨床意思決定支援ルールの調整やデータ品質の継続的な監査のためにエンジニアを雇用しており、これがサービス収益の持続的な成長につながっています。

* EMRタイプ別: 専門分野特化型ソリューションが勢いを増す

2024年には汎用EMRが市場シェアの60.12%を占め、主に多専門病院がエンタープライズレポートのための単一の情報源を求めているためです。しかし、整形外科、腫瘍科、不妊治療クリニックでは、モノリシックな設計が負担と見なされるようになり、専門分野テンプレートに基づいたニッチなソリューションが6.58%のCAGRで成長しています。専門分野に特化したベンダーは、疾患固有のオーダーセットを組み込み、診断デバイスをネイティブに統合することで、臨床医のクリック数を削減しています。エンタープライズベンダーも、専門機能を持つモジュール型マイクロアプリをコアデータベースに組み込むことで、カテゴリ間の境界を曖昧にし、サービスライン全体でのデータ継続性を維持しようとしています。

* 提供形態別: クラウドプラットフォームが導入経済性を再構築

2024年にはクラウドホスト型導入がEMR市場規模の56.33%を占め、2030年までに5.73%のCAGRで成長します。医療提供者は、予測可能なサブスクリプション課金、自動アップグレード、組み込みの災害復旧を魅力的な利点として挙げています。特に、大規模なサーバー室を維持する資本力がない中規模の医療システムで、クラウドシステムの市場規模が最も速く拡大しています。オンプレミス型は後退していますが、国防病院やデータ主権法のある地域など、ローカル制御が義務付けられている場所では存続します。展開モデルの共存は、統合企業がインターフェースを調和させる作業を活発化させ、EMR市場におけるサービス収益の成長をさらに支えています。

* アプリケーション別: 神経科が成長リーダーとして浮上

循環器科は、ECG、カテーテル検査室、心臓画像診断ワークフローの普及により、2024年にEMR市場シェアの30.44%を占め、最大のシェアを維持しています。AI支援の病変検出やリスク層別化ツールが需要を支えています。対照的に、神経科は2030年までに6.04%のCAGRで最も速い拡大を記録しています。多発性硬化症やパーキンソン病の精密医療プロトコルには、画像診断、ゲノミクス、ウェアラブル遠隔測定を組み合わせた長期的なデータセットが必要であり、これはEMRアーキテクチャに適しています。これらの高複雑度専門分野は、EMR市場における洗練度の基準を引き上げ、すべてのサプライヤーの製品ロードマップに影響を与えています。

* エンドユーザー別: 外来ケアセンターが成長を牽引

病院は、エンタープライズ規模のコミットメントと包括的なケアニーズを反映し、2024年にEMR市場シェアの59.59%を占めました。しかし、外来ネットワークと医師グループがその差を縮めており、支払者がより低コストの外来設定に処置を誘導するため、このセグメントは2030年までに6.16%のCAGRを記録するでしょう。小規模な予算に合う月額プロバイダーごとのクラウドサブスクリプションが障壁を下げ、独立した専門医がレガシーソフトウェアをアップグレードできるようになりました。価値ベースの償還は、外来クリニックに包括的なケアの文書化をさらに奨励しており、データ不足は共有貯蓄ボーナスを危うくする可能性があります。結果として、外来の成長はEMR市場全体の拡大に重要な貢献をしています。

地域分析

* 北米: 2024年にEMR市場収益の43.52%を占め、最大の市場です。HITECH法後の連邦刺激策により、ほぼ普遍的な病院導入が確立され、現在の成長はシステムのリプレースと最適化に焦点を当てています。相互運用性認証の期限が支出を活発にしていますが、2030年までの4.32%のCAGRは他の地域に比べて遅れています。

* アジア太平洋: 7.08%のCAGRで世界最速の成長を遂げると予測されています。中国、インド、日本の保健省は、クライアントサーバー世代を飛び越えるクラウドパイロットを補助し、遠隔医療を通じて地方の施設を専門医に接続することで、医療アクセスを向上させています。この地域では、政府のデジタルヘルスへの投資増加と、医療インフラの近代化への注力が、EMR市場の急速な拡大を後押ししています。

* ヨーロッパ: 2030年までに5.88%のCAGRで成長すると予測されています。EUのデジタルヘルス戦略は、国境を越えたデータ共有と相互運用性を促進し、EMRシステムの導入とアップグレードを推進しています。特に、ドイツ、フランス、英国などの主要国が市場を牽引しています。

* その他の地域 (RoW): ラテンアメリカ、中東、アフリカを含むこの地域は、EMR市場において大きな潜在的成長を秘めています。政府の医療改革、医療支出の増加、およびデジタル化への関心の高まりが、EMRソリューションの需要を促進しています。しかし、インフラの課題や予算の制約が、市場の成長を一部抑制する可能性があります。

主要企業

EMR市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい環境です。主要な市場プレーヤーには、Epic Systems Corporation、Cerner Corporation (Oracleの一部)、MEDITECH、Allscripts Healthcare Solutions (Veradigmの一部)、athenahealth、eClinicalWorks、NextGen Healthcare、Greenway Healthなどが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようと努めています。特に、クラウドベースのソリューションとAIを活用した機能の開発に注力しており、医療提供者により効率的で統合されたケア管理ツールを提供しています。

本レポートは、電子医療記録(EMR)市場に関する包括的な分析を提供しています。EMRは、患者の医療履歴を電子的に安全に保存し、許可された医療従事者が閲覧できるコンピュータ化された記録システムと定義されています。これには、患者の人口統計情報、経過記録、問題リスト、投薬履歴、バイタルサイン、既往歴、予防接種記録、検査データ、放射線レポートなど、特定の医師による患者ケアに関連するあらゆるデータが含まれます。

1. 調査範囲と方法論

本調査は、EMR市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、EMRタイプ(一般EMR、専門分野特化型EMR)、提供形態(クラウドベース、オンプレミス)、アプリケーション(循環器科、神経科、放射線科、腫瘍科、救急・外傷、産婦人科など)、エンドユーザー(病院、医師/外来診療所、専門クリニック、診断・画像診断センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)にわたって詳細にセグメント化し、市場規模と成長予測をUSD百万単位で提供しています。

2. 市場の促進要因

EMR市場の成長を牽引する主要な要因は多岐にわたります。

* AIを活用した臨床意思決定支援の強化: AIを搭載した臨床意思決定支援システムがEMRの価値提案を大幅に高め、医療従事者の業務効率と診断精度を向上させています。AIは文書化の自動化、潜在的な臨床リスクの警告、リアルタイムの意思決定支援を提供し、反復作業から医療従事者を解放します。

* 規制上の財政的インセンティブ: 各国の規制当局による財政的インセンティブが、デジタル記録の導入を強力に推進しています。

* クラウドネイティブプラットフォームへの移行: レガシーなクライアントサーバーシステムからクラウドネイティブプラットフォームへの移行が進んでおり、これにより総所有コスト(TCO)が削減され、より柔軟でスケーラブルなソリューションが提供されています。クラウドホスト型EMRは、ベンダーのインフラを通じて自動的にアップグレードが適用されるため、迅速なソフトウェア更新が可能です。

* 患者中心の相互運用性義務: 患者中心の相互運用性に関する義務化は、ベンダー中立性を促進し、医療機関がシームレスなデータ交換が可能なEMRシステムを選定する際の主要な基準となっています。オープンAPIと標準化されたデータセットを要求する規制は、コンプライアンス対応を最優先事項としています。

* 統合された遠隔医療-EMRワークフロー: 遠隔医療とEMRの統合ワークフローは、医療提供者の生産性を向上させ、患者アクセスの改善に貢献しています。

* 慢性疾患管理プログラム: 慢性疾患管理プログラムでは、長期的なデータ継続性が不可欠であり、EMRはその要件を満たす上で重要な役割を果たしています。

3. 市場の抑制要因

一方で、市場の成長を阻害するいくつかの課題も存在します。

* サイバーセキュリティの責任リスクと保険費用: EMRシステムは機密性の高い患者情報を扱うため、サイバーセキュリティ侵害のリスクが高く、これに伴う責任リスクと高額な保険費用が課題となっています。医療機関は、多要素認証、継続的なネットワーク監視、第三者による侵入テスト、包括的なサイバー保険契約を通じてリスク軽減を図っています。

* 劣悪なユーザーインターフェース設計による医師の燃え尽き症候群: EMRシステムのユーザーインターフェースが使いにくい場合、医師の負担が増大し、燃え尽き症候群につながる可能性があります。

* 中小規模の医療提供組織における設備投資予算の制約: 中小規模の医療機関では、EMRシステムの導入に必要な初期投資や維持費用が大きな負担となることがあります。

* マルチベンダーエコシステムにおけるデータガバナンスの複雑性: 複数のベンダーのシステムが混在する環境では、データの一貫性やセキュリティを確保するためのデータガバナンスが複雑になります。

4. 市場のセグメンテーションと予測

レポートでは、EMR市場を以下の主要なセグメントで分析し、将来の成長を予測しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* EMRタイプ別: 一般EMRと専門分野特化型EMR。特に専門分野特化型EMRは、特定の診療科のワークフローに合わせたテンプレートや統合診断ツールを提供することで、データ入力の負担を軽減し、医療従事者の満足度を高めるため、外来診療所などで注目を集めています。

* 提供形態別: クラウドベースとオンプレミス。クラウドベースのソリューションは、その柔軟性とコスト効率から普及が進んでいます。

* アプリケーション別: 循環器科、神経科、放射線科、腫瘍科、救急・外傷、産婦人科、その他の幅広い医療分野。

* エンドユーザー別: 病院、医師/外来診療所、専門クリニック、診断・画像診断センター、その他の医療機関。外来診療所では、価値ベースの償還モデルへの移行、モバイルアクセスへの需要、低いサブスクリプションコストが、専用EMRプラットフォームの導入を促進しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域および主要国における市場動向を詳細に分析しています。

5. 競争環境と将来展望

競争環境については、市場集中度、ビジネスモデル分析、市場シェア分析、およびAdvancedMD Inc.、Epic Systems Corporation、Oracle Corporationなど主要20社の企業プロファイルが含まれています。レポートはまた、市場の機会、未開拓分野、および将来の展望についても評価しています。

このレポートは、EMR市場の現状と将来の方向性を理解するための重要な情報を提供しており、市場の成長を促進する要因と抑制する課題の両面から詳細な分析を行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した臨床意思決定支援によるEMRの価値提案の強化

- 4.2.2 デジタル記録導入を促進する規制上の財政的インセンティブ

- 4.2.3 レガシーなクライアントサーバーからクラウドネイティブプラットフォームへの移行による総所有コストの削減

- 4.2.4 患者中心の相互運用性義務付けによるベンダー中立性の促進

- 4.2.5 統合された遠隔医療-EMRワークフローによるプロバイダーの生産性向上

- 4.2.6 縦断的データ継続性を必要とする慢性疾患管理プログラム

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの責任リスク & 保険費用

- 4.3.2 不適切なユーザーインターフェース設計に関連する医師の燃え尽き症候群

- 4.3.3 中小規模のプロバイダー組織における設備投資予算の制約

- 4.3.4 マルチベンダーエコシステムにおけるデータガバナンスの複雑さ

- 4.4 技術的展望

- 4.5 規制的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 EMRタイプ別

- 5.2.1 一般EMR

- 5.2.2 専門分野別EMR

-

5.3 提供形態別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

-

5.4 アプリケーション別

- 5.4.1 循環器科

- 5.4.2 神経科

- 5.4.3 放射線科

- 5.4.4 腫瘍科

- 5.4.5 救急・外傷

- 5.4.6 産婦人科

- 5.4.7 その他のアプリケーション

-

5.5 エンドユーザー別

- 5.5.1 病院ベースEMR

- 5.5.2 医師/外来診療センター

- 5.5.3 専門クリニック

- 5.5.4 診断・画像診断センター

- 5.5.5 その他のエンドユーザー

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 ビジネスモデル分析

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 AdvancedMD Inc.

- 6.4.2 Altera Digital Health

- 6.4.3 Athenahealth Inc.

- 6.4.4 Cantata Health LLC

- 6.4.5 CareCloud Inc.

- 6.4.6 DrChrono Inc.

- 6.4.7 eClinicalWorks

- 6.4.8 Epic Systems Corporation

- 6.4.9 GE HealthCare Technologies Inc.

- 6.4.10 Greenway Health LLC

- 6.4.11 InterSystems Corporation

- 6.4.12 Kareo Inc.

- 6.4.13 McKesson Corporation

- 6.4.14 Medhost Inc.

- 6.4.15 MEDITECH

- 6.4.16 Medsphere Systems Corporation

- 6.4.17 NextGen Healthcare Inc.

- 6.4.18 Oracle Corporation

- 6.4.19 TruBridge, Inc.

- 6.4.20 Veradigm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子カルテは、医療機関における患者の診療情報を電子的に記録・管理するシステムを指します。従来の紙カルテに代わり、医師の診察記録、看護師の記録、検査結果、処方箋、画像情報などを一元的にデジタルデータとして管理することで、医療の質向上、業務効率化、情報共有の促進に大きく貢献しています。単なる紙の情報を電子化するだけでなく、診療プロセス全体を支援し、医療従事者間の連携を強化する基盤となるシステムです。患者の氏名、生年月日、病歴、アレルギー情報、投薬履歴といった基本情報から、日々の診察所見、検査データ、画像診断結果、治療計画、手術記録、退院サマリーに至るまで、あらゆる医療情報を統合的に管理し、必要な時に迅速に参照できる点が最大の特徴です。

電子カルテには、主に導入形態によっていくつかの種類があります。一つは「オンプレミス型」で、医療機関内にサーバーを設置し、システムを構築・運用する方式です。このタイプは、カスタマイズの自由度が高く、セキュリティ面での管理を自院で行えるという利点がありますが、初期導入費用や運用・保守にかかるコスト、専門知識を持つ人材の確保が必要となる点が特徴です。もう一つは「クラウド型」で、外部のデータセンターにシステムが構築されており、インターネットを通じてサービスを利用する方式です。初期費用を抑えられ、システムの運用・保守をベンダーに任せられるため、医療機関側の負担が少ないというメリットがあります。特に中小規模のクリニックや病院で導入が進んでいますが、インターネット環境への依存や、データセキュリティに関する懸念を払拭するための対策が重要となります。また、特定の診療科に特化した機能を持つ「診療科特化型」や、病院の規模に応じて機能や価格帯が異なるシステムも存在し、医療機関のニーズに合わせて選択されます。

電子カルテの用途は多岐にわたります。最も基本的な機能は、医師による診察記録、看護師による看護記録、薬剤師による薬剤管理記録など、患者の診療経過を時系列で記録することです。これにより、情報の検索性が向上し、過去の診療履歴を迅速に参照できます。また、処方箋の作成・発行、検査のオーダー、画像診断の依頼とその結果の管理も電子的に行われます。X線、CT、MRIなどの医用画像データは、PACS(医用画像管理システム)と連携することで、電子カルテ上で一元的に参照できるようになります。さらに、患者の予約管理、会計処理、診療報酬請求(レセプト作成)といった事務業務との連携も不可欠であり、医療機関全体の業務効率化に寄与しています。院内の医療従事者間での情報共有はもちろんのこと、地域医療連携の推進においては、他の医療機関や薬局、介護施設との間で患者情報を安全かつ迅速に共有するための基盤としても活用されています。これにより、患者はどの医療機関を受診しても、一貫した質の高い医療サービスを受けられるようになります。

電子カルテは、様々な関連技術と連携することでその真価を発揮します。前述のPACS(医用画像管理システム)や、検査・処方・注射などの指示を電子化するオーダリングシステムは、電子カルテと密接に連携し、診療プロセスを効率化します。診療報酬明細書を作成するレセプトコンピュータ(医事会計システム)も、電子カルテから診療情報を取得し、正確な請求業務を支援します。近年では、地域全体の医療機関が患者情報を共有するための地域医療連携システムとの連携も進んでいます。さらに、AI(人工知能)技術の導入により、電子カルテに蓄積された膨大なデータを活用した診断支援、画像診断の補助、診療データの分析による治療計画の最適化、業務効率化などが期待されています。IoTデバイスから得られる生体情報を電子カルテに取り込み、遠隔モニタリングや予防医療に活用する動きも見られます。患者の個人情報を保護するため、暗号化技術、アクセス制御、監査ログなどの高度なセキュリティ技術も不可欠であり、HL7やDICOMといった医療情報標準規格に準拠することで、異なるシステム間での相互運用性を確保しています。

電子カルテの市場背景を見ると、日本では大病院を中心に導入が進んでいますが、中小規模の病院やクリニックではまだ導入率に課題が残されています。政府は医療DX(デジタルトランスフォーメーション)を強力に推進しており、マイナンバーカードと健康保険証の一体化、オンライン資格確認の義務化など、電子カルテの普及を後押しする政策が打ち出されています。しかし、導入には高額な初期費用や運用コストがかかること、医療従事者のITリテラシー向上や操作習熟のためのトレーニングが必要であること、特定のベンダーに依存してしまう「ベンダーロックイン」の問題、異なるシステム間でのデータ連携の難しさ(相互運用性の課題)、そしてサイバー攻撃や情報漏洩といったセキュリティリスクへの対応など、多くの課題が存在します。市場としては、クラウド型電子カルテの需要が増加しており、中小規模の医療機関でも導入しやすいシンプルでコスト効率の良いシステムの開発が進んでいます。また、地域全体での医療連携を強化するための機能が重視される傾向にあります。

将来の展望として、電子カルテは医療DXの中核としてさらなる進化を遂げると考えられます。AI技術の進化により、電子カルテに蓄積された膨大なデータを活用した診断支援、治療計画の最適化、個別化医療の推進が期待されます。地域医療連携はさらに深化し、病院、診療所、薬局、介護施設などがシームレスに連携し、患者中心の切れ目のない医療提供体制が構築されるでしょう。患者自身が自身の健康情報を管理し、医療機関と共有するPHR(Personal Health Record)との連携も進み、患者の主体的な健康管理を支援します。遠隔医療やオンライン診療の普及に伴い、電子カルテはその基盤として不可欠な存在となります。また、診療データのビッグデータ分析は、医療の質の向上、新薬開発、公衆衛生の改善に貢献するでしょう。セキュリティ面では、より高度な認証技術やブロックチェーン技術の応用により、データの安全性と信頼性が一層強化されると予想されます。標準化の推進により、異なるシステム間の連携が容易になり、医療情報の流通が促進されることで、医療全体の効率化と質の向上が図られる未来が描かれています。患者体験の向上も重要なテーマであり、予約から問診、会計に至るまでの一連のプロセスが電子カルテを通じて効率化され、患者への情報提供もより充実していくことでしょう。