廃棄物管理市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

廃棄物管理市場レポートは、発生源(住宅、商業[小売、オフィスなど]、産業など)、サービスの種類(収集、輸送、分別・選別、処分・処理)、廃棄物の種類(一般廃棄物、電子廃棄物など)、および地域(北米、欧州など)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

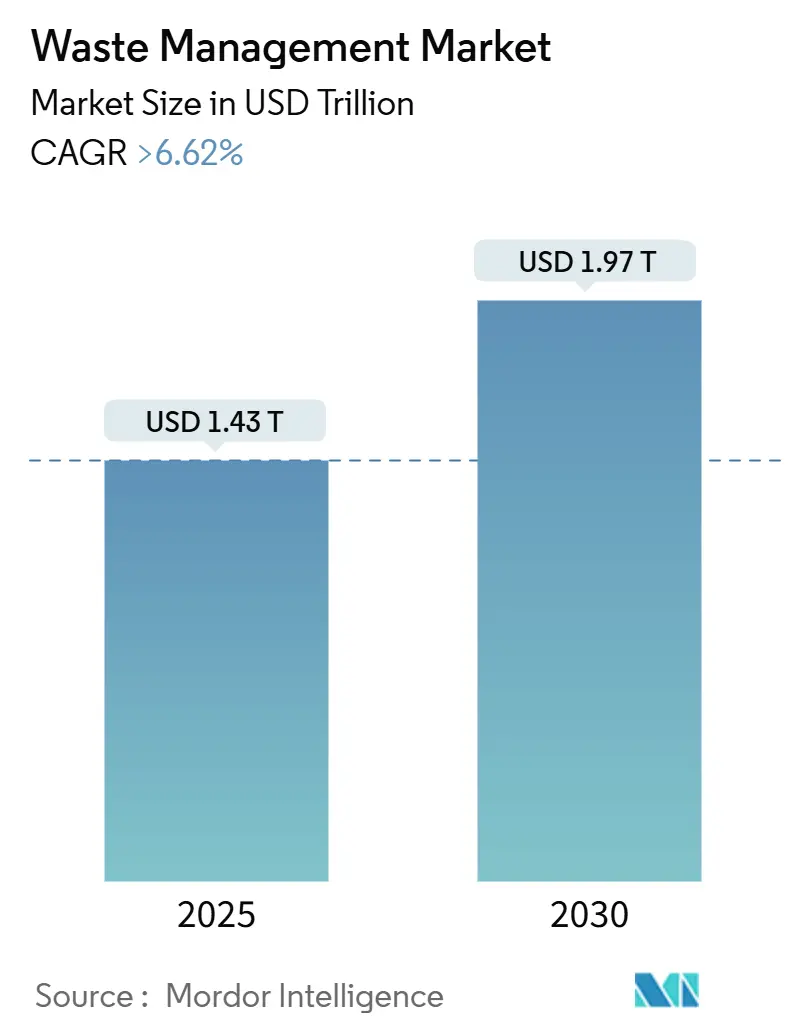

廃棄物管理市場は、2025年には1.43兆米ドルと推定され、2030年には1.97兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.62%以上で成長すると予測されています。この市場は、継続的な規制圧力、企業のゼロ・ウェイスト誓約の拡大、および回収された材料の収益化により、埋立地中心のモデルから統合された回収システムへと移行しています。

市場概要の主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:1.43兆米ドル

* 2030年の市場規模:1.97兆米ドル

* 成長率(2025年~2030年):CAGR 6.62%以上

* 最も成長の速い市場:中東・アフリカ

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要プレーヤー:Veolia Environment SA、Waste Management Inc.、Suez SA、Republic Services Inc.、Waste Connections Inc.など

市場の動向と洞察

推進要因

1. 拡大生産者責任(EPR)規制の強化: 欧州連合(EU)および米国の一部の州におけるEPR法は、廃棄費用をブランド所有者に転嫁し、リサイクルインフラのための専用資金源を生み出しています。例えば、カリフォルニア州のSB 54法は2032年までにプラスチック包装の25%削減と65%のリサイクル率を義務付け、EUは2023年にEPRを繊維製品に拡大しました。これにより、廃棄物管理事業者はEPR資金による契約を獲得するため、光学選別やポリマー識別ラインへの投資を促されています。

2. カーボンネガティブな廃棄物発電(WtE)投資: ネットゼロ目標は、燃焼後炭素回収技術を備えたWtEプラントへの資本を誘導しています。メトロバンクーバーの施設は、年間30万トンCO₂を除去する設備に1億100万米ドルを投じ、排出バランスをプラスからマイナスに転換する予定です。サウジアラビアのWtEプログラムも、年間179万トンCO₂を削減し、再生可能電力を供給することを目指しており、炭素クレジット市場へのアクセスが事業者にとって新たな収入源となっています。

3. 企業のゼロ・ウェイスト誓約: 世界の製造業者は、サプライヤーに保証された転換率を要求しています。サムスンは2023年に施設で発生した廃棄物の97%をリサイクルし、2030年までに99.9%を目標としています。アップルはサプライチェーン全体で埋立地への廃棄物をなくす計画を進め、高純度プラスチックや金属の長期オフテイク契約を促進しています。

4. 廃棄物フローの義務的なデジタル追跡: 米国環境保護庁(EPA)は2025年1月に有害廃棄物輸出をe-Manifestに統合し、輸出業者にリアルタイムのデジタル記録と手数料の提出を義務付けました。EUの新しい電子輸送システムも2026年に義務化され、トレーサビリティと執行の強化が期待されています。IoTを活用したルート最適化は、燃料使用量と残業代を削減し、都市契約での採用を後押ししています。

阻害要因

1. 断片化された非公式セクターの優位性: 南アジアやサハラ以南のアフリカでは、広範な非公式労働力が廃棄物管理市場への正式な参入を制限しています。南アフリカでは年間367万トンの家庭廃棄物が未収集のまま放置され、不法投棄を助長しています。非公式なE-wasteリサイクルは労働者を重金属に曝露させ、近代的なプラントへの投資を阻害しています。

2. 回収された商品の価格変動: 二次材料からの収益は、世界のスポット市場によって変動し、リサイクルラインへの投資回収計算を複雑にしています。中国によるプラスチック廃棄物輸入の継続的な禁止は、供給過剰を増加させ、利益率を低下させています。これにより、金融業者はより高い内部収益率の閾値を要求し、施設の展開を遅らせています。

セグメント分析

* 発生源別: 産業廃棄物が2024年に最高の勢いを維持し、2030年までに8.3%のCAGRを記録する見込みです。企業の排出削減義務により、製造業者は生産スクラップを資源として扱い、オンサイトでのベーリング、溶剤回収、閉ループ物流への需要を高めています。住宅廃棄物は2024年に市場シェアの46.54%を占め、最大の割合を占めました。都市化の進展により、政府は埋立地転換目標を遵守するため、色分けされた戸別収集プログラムや食品廃棄物消化装置を導入しています。

* サービスタイプ別: 埋立地は2024年に最高の収益を上げるサービスであり、廃棄物管理市場規模の52.45%を占めましたが、リサイクルおよび資源回収サービスは2030年までに6.8%のCAGRで成長する見込みです。政策が処分に罰則を課すため、都市は変動料金制や埋立税に移行しています。収集、輸送、およびマテリアルリカバリー施設(MRF)での選別は、IoT最適化により利益率が向上しています。コンサルティング、監査、ESG報告モジュールも、企業が持続可能性誓約を満たすために第三者検証を必要とすることから、高い需要があります。

* 廃棄物タイプ別: 一般廃棄物は、その膨大なトン数により2024年に廃棄物管理市場シェアの46.78%でトップの座を占めましたが、E-wasteは10.2%のCAGRで最も急速に成長するセグメントです。リチウムイオンバッテリーの寿命到来は主要なサブセグメントであり、EUバッテリー規制は特定のリチウム回収率を義務付けています。有害産業廃棄物は、魅力的で参入障壁の高いニッチ市場です。プラスチック廃棄物は新たな規制に直面し、EUの輸出禁止は国内の化学リサイクル能力を義務付けています。

地域分析

* アジア太平洋地域: 2024年の廃棄物管理市場における世界の収益の56%を占め、最大の市場です。密集した製造業クラスターと急速な都市移住が、高度な処理を必要とする多種多様な廃棄物フローを生み出しています。中国の循環経済促進法や日本のプラスチック資源循環促進法は、生産者にリサイクル可能な設計を義務付けています。

* 中東・アフリカ(MEA): 廃棄物管理市場で最も急速に拡大している地域であり、2030年までに9.1%のCAGRが見込まれています。サウジ投資リサイクル会社(SIRC)は、ビジョン2030の循環経済目標を達成するため、廃棄物由来燃料およびタイヤリサイクル施設に6億2500万米ドルを投入しています。GCC廃棄物発電協力議定書は、2030年までに一般廃棄物の40%転換目標を設定しています。

* 北米とヨーロッパ: 成熟していますが、規制集約的な市場です。米国EPAの2025年の義務化により、すべての有害廃棄物輸出がe-Manifestデジタルプラットフォームを経由することになり、データコンプライアンスの収益が拡大します。欧州の廃棄物輸送規制は2024年5月に発効し、非OECD諸国への輸出を制限し、2026年までにエンドツーエンドのデジタル追跡を義務付けています。

競争環境

廃棄物管理市場の競争環境は、中程度に細分化されていますが、統合が進んでいます。2024年11月にはWaste ManagementがStericycleを70億米ドルで買収し、一般廃棄物、医療廃棄物、安全な破壊能力を統合しました。大手事業者は、転換率と炭素会計を保証する「ゆりかごから回収まで」の契約を提供するために垂直統合を進めています。戦略的投資テーマはテクノロジーを中心に展開しており、Veoliaは廃水処理プラントのアップグレードに4000万米ドルを投じ、SECURE Energy Servicesは金属リサイクル買収に1億7500万米ドルを投じています。プライベートエクイティも活発であり、規制上の堀を持つセグメント(有害廃棄物、WtE、デジタル追跡ソフトウェア)で取引が最も活発です。ブロックチェーン対応の追跡を提供するスタートアップ企業も、ブランド所有者とのパイロット契約を獲得し、競争の範囲を広げています。

最近の業界動向

* 2025年5月:SIRCとEIGは、サウジアラビアにおける廃棄物由来燃料およびタイヤリサイクルラインを含む6億2500万米ドルの廃棄物インフラプロジェクトに合意。

* 2025年3月:メトロバンクーバーは、WtE施設で年間30万トンCO₂を回収するために1億100万米ドルの投資が必要であることを示す実現可能性調査を発表。

* 2025年2月:GCCは地域廃棄物発電協力議定書に署名し、加盟国全体で580億米ドルを投じて2030年までに一般廃棄物の40%転換を目指す。

* 2025年1月:米国EPAは有害廃棄物輸出をe-Manifestデジタルプラットフォームに完全に統合し、輸出業者に電子マニフェストと利用料の提出を義務付けた。

このレポートは、世界の廃棄物管理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法論、市場の洞察と動向、市場規模と成長予測、競争環境、そして将来の機会と展望について詳述しています。

1. 調査の範囲と市場の定義

本調査では、住宅、商業、産業源から発生する固形および液体廃棄物の収集、運搬、選別、処理、リサイクル、最終処分を行う認可された事業者が得る年間収益を世界の廃棄物管理市場と定義しています。これには、埋立地運営、管理された焼却、マテリアルリサイクル施設、およびこれらを可能にするロジスティクスと監視活動が含まれます。非公式なスカベンジング、オンサイトの産業修復作業、廃棄物発電からの電力や熱の販売は、調査範囲から除外されています。

2. 市場の洞察と動向

市場の成長を推進する主要な要因としては、以下の点が挙げられます。

* 拡大生産者責任(EPR)規制の強化: EUおよび北米におけるEPR規制は、リサイクル費用を自治体からブランドオーナーへ移行させ、回収業者や処理業者に新たな収益機会をもたらし、インフラ整備を加速させています。

* カーボンネガティブ目標: 廃棄物発電(WtE)への投資を促進し、炭素回収改修によりカーボンネガティブなプロファイルを達成することで、炭素クレジットによる追加収益と脱炭素化義務を支援しています。

* 企業のゼロウェイスト誓約: アジア地域における企業のゼロウェイストへの取り組みが、産業リサイクル契約を活発化させています。

* デジタル追跡の義務化: 米国EPAおよびEUによる廃棄物フローのデジタル追跡義務化が進んでいます。

* オンデマンド回収アプリの普及: 都市部のメガシティにおけるオンデマンド消費者回収アプリが、収集量を増加させています。

* リチウムイオンバッテリー廃棄物の急増: 電気自動車(EV)の普及に伴うリチウムイオンバッテリー廃棄物の増加が、専門的なリサイクル需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。

* 非公式セクターの支配: 南アジアおよびアフリカでは、非公式セクターが市場を支配しており、正規の廃棄物管理システムの発展を妨げています。

* 新規埋立地に対する規制上のモラトリアム: 西ヨーロッパにおける新規埋立地に対する規制上の一時停止措置が、コンプライアンスコストを増加させています。

* 回収された商品価格の変動: 回収された商品の価格が不安定であるため、世界的にリサイクル投資が抑制されています。

* 国境を越えた廃棄物輸送禁止: 収益性の高い貿易ルートが、国境を越えた廃棄物輸送禁止によって縮小しています。

その他、価値/サプライチェーン分析、規制の見通し、技術の見通し、スタートアップエコシステム分析、主要な新興トレンド、地政学的ショックの影響、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)など、多角的な視点から市場が分析されています。

3. 市場規模と成長予測

市場規模は、発生源別(住宅、商業、産業、医療、建設・解体など)、サービスタイプ別(収集・運搬・選別、処分・処理、その他)、廃棄物タイプ別(一般廃棄物、産業有害廃棄物、E-waste、プラスチック廃棄物、バイオメディカル廃棄物、建設・解体廃棄物、農業廃棄物、その他特殊廃棄物)、および地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に詳細に分類され、予測されています。

レポートによると、世界の廃棄物管理市場は2024年に1.43兆米ドルに達し、2030年までに1.97兆米ドルに成長すると予測されています。特に、E-wasteは2030年まで年平均成長率10.2%で最も速く拡大すると見込まれており、これは主にEVバッテリーの寿命到来によるものです。サービスタイプ別では、リサイクルおよび資源回収サービスが、埋立処分を罰する規制の強化により、年平均成長率6.8%で最も急速に成長しています。地域別では、アジア太平洋地域が2024年に世界の収益の56%を占めており、これは製造業の基盤が密集していることと都市人口の増加が主な要因です。

4. 調査方法論と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、北米、ヨーロッパ、アジア太平洋、湾岸地域の地方自治体の固形廃棄物担当者、民間運搬業者、埋立地エンジニア、技術ベンダー、環境規制当局へのインタビューを通じて、価格、回収率、政策変更に関する情報を収集し、データの検証を行っています。二次調査では、世界銀行、Eurostat、US EPA、UNEPなどの公開データセット、ISWA、PlasticsEurope、WEEE Forumなどの業界団体、企業報告書、有料情報源(D&B Hoovers、Dow Jones Factivaなど)をレビューしています。

市場規模の算出と予測は、国別の廃棄物発生量に処理・リサイクル料金を乗じるトップダウンアプローチと、主要請負業者のASP(平均販売価格)とトン数推定値との照合を組み合わせて行われています。モデルの変数には、一人当たりの廃棄物排出量、都市化率、埋立処分料、EPRの期限、リサイクル商品価格、GDP成長率などが含まれます。データは異常値スクリーニング、ピアレビュー、シニアアナリストの承認を経て検証され、年次で更新されるほか、重要な規制やM&Aイベントが発生した際には中間更新が行われます。

Mordor Intelligenceのベースラインは、透明な範囲設定と年次更新により、一貫した基準を提供し、バイオメディカルおよび修復費用のバンドル、非公式セクターの扱い、通貨年の選択、埋立およびリサイクル収益に適用される価格エスカレーターのタイミングといった、他社との差異要因を明確にしています。これにより、意思決定者が信頼できる、バランスの取れた追跡可能な基準を提供しています。

5. 競争環境と将来の見通し

レポートでは、Veolia Environment SA、Waste Management Inc.、Suez SAなど、主要な21社の企業プロファイルが提供されており、各社の戦略的動向や市場シェア分析が行われています。これにより、市場の競争状況が詳細に把握できます。

最後に、市場の機会と将来の見通しが提示されており、今後の市場の方向性や潜在的な成長分野に関する洞察が提供されています。

1. はじめに

- 1.1 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場の洞察と動向

-

4.1 市場の推進要因

- 4.1.1 EUおよび北米における拡大生産者責任規制

- 4.1.2 カーボンネガティブ目標が廃棄物発電投資を推進

- 4.1.3 企業のゼロウェイスト誓約がアジアでの産業リサイクル契約を促進

- 4.1.4 米国環境保護庁およびEUが義務付ける廃棄物フローのデジタル追跡

- 4.1.5 都市のメガシティにおけるオンデマンド消費者運搬アプリが収集量を増加

- 4.1.6 EV普及によるリチウムイオン電池廃棄物の急増が専門的なリサイクル需要を創出

-

4.2 市場の阻害要因

- 4.2.1 南アジアおよびアフリカにおける断片化された非公式セクターの優位性

- 4.2.2 西ヨーロッパにおける新規埋立地に対する規制の一時停止がコンプライアンスコストを増加

- 4.2.3 回収された商品の価格変動が世界的なリサイクル投資を阻害

- 4.2.4 国境を越えた廃棄物輸送禁止が収益性の高い貿易ルートを制限

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 スタートアップエコシステム分析

- 4.7 主要な新興トレンド

- 4.8 地政学的ショックの影響

-

4.9 業界の魅力度 – ポーターの5つの力

- 4.9.1 新規参入者の脅威

- 4.9.2 買い手の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 発生源別

- 5.1.1 住宅

- 5.1.2 商業(小売、オフィスなど)

- 5.1.3 産業

- 5.1.4 医療(健康・医薬品)

- 5.1.5 建設・解体

- 5.1.6 その他(機関、農業など)

-

5.2 サービスタイプ別

- 5.2.1 収集、輸送、選別・分別

- 5.2.2 処分・処理

- 5.2.2.1 埋立

- 5.2.2.2 リサイクル・資源回収

- 5.2.2.3 焼却・廃棄物発電

- 5.2.2.4 その他(化学処理、堆肥化など)

- 5.2.3 その他(コンサルティング、監査・研修など)

-

5.3 廃棄物の種類別

- 5.3.1 都市固形廃棄物

- 5.3.2 産業有害廃棄物

- 5.3.3 電子廃棄物

- 5.3.4 プラスチック廃棄物

- 5.3.5 生体医療廃棄物

- 5.3.6 建設・解体廃棄物

- 5.3.7 農業廃棄物

- 5.3.8 その他の特殊廃棄物(放射性など)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.3.6 オーストラリア

- 5.4.3.7 アジア太平洋のその他の地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 イタリア

- 5.4.4.5 スペイン

- 5.4.4.6 ロシア

- 5.4.4.7 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.8 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.9 ヨーロッパのその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 トルコ

- 5.4.5.5 南アフリカ

- 5.4.5.6 エジプト

- 5.4.5.7 ナイジェリア

- 5.4.5.8 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.3.1 ヴェオリア・エンバイロメントSA

- 6.3.2 ウェイスト・マネジメントInc.

- 6.3.3 スエズSA

- 6.3.4 リパブリック・サービシズInc.

- 6.3.5 ウェイスト・コネクションズInc.

- 6.3.6 クリーン・ハーバーズInc.

- 6.3.7 コバンタ・ホールディング・コーポレーション

- 6.3.8 ビファ・グループ

- 6.3.9 レモンディスSE & Co. KG

- 6.3.10 ステリサイクルInc.

- 6.3.11 GFLエンバイロメンタルInc.

- 6.3.12 FCCエンバイロメント

- 6.3.13 クリーンアウェイ・ウェイスト・マネジメントLtd

- 6.3.14 日立造船イノバAG

- 6.3.15 シムズ・リミテッド

- 6.3.16 リニューイPLC

- 6.3.17 アベルダ

- 6.3.18 大石株式会社

- 6.3.19 タトウィール・エンバイロメンタル・サービシズ

- 6.3.20 ウェイスト・プロUSA

- 6.3.21 レコロジー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

廃棄物管理とは、人間活動によって発生する廃棄物を、その発生から最終処分に至るまでの全過程において、環境への負荷を最小限に抑え、公衆衛生を確保し、資源の有効活用を図るための総合的な取り組みを指します。具体的には、廃棄物の発生抑制(Reduce)、再使用(Reuse)、再生利用(Recycle)という「3R」の原則を基盤とし、これらが困難な廃棄物については、適正な収集、運搬、中間処理(焼却、破砕、選別など)、そして最終処分(埋立)を行う一連の活動を含みます。この管理は、持続可能な社会の実現に向けた不可欠な要素であり、環境保護、資源循環、そして人々の健康と安全を守る上で極めて重要な役割を担っています。

廃棄物管理の対象となる廃棄物は、大きく分けて「一般廃棄物」と「産業廃棄物」の二種類があります。一般廃棄物は、家庭から排出されるごみや、事業活動に伴って排出される事業系一般廃棄物(オフィスごみ、店舗ごみなど)を指し、主に市町村がその処理責任を負います。一方、産業廃棄物は、工場や建設現場など、事業活動に伴って排出される20種類の廃棄物(燃え殻、汚泥、廃油、廃プラスチック類など)を指し、排出事業者自身がその処理責任を負うことが原則とされています。処理方法の観点からは、収集・運搬、中間処理、最終処分、そしてリサイクルに分類されます。中間処理には、焼却による減量化や無害化、破砕・選別による資源化、堆肥化、メタン発酵など多岐にわたる手法があります。リサイクルは、マテリアルリサイクル(製品の原料として再利用)、ケミカルリサイクル(化学的に分解して原料として再利用)、サーマルリサイクル(焼却熱をエネルギーとして利用)の三つに大別されます。

廃棄物管理の主な目的は多岐にわたります。第一に、環境保護です。不適切な廃棄物処理は、土壌汚染、水質汚濁、大気汚染を引き起こし、生態系に深刻な影響を与えます。適正な管理を通じて、これらの環境負荷を低減し、地球温暖化の原因となる温室効果ガスの排出抑制にも貢献します。第二に、公衆衛生の確保です。廃棄物が放置されると、悪臭の発生、害虫や病原菌の繁殖を招き、感染症のリスクを高めます。適切な収集と処理は、清潔で安全な生活環境を維持するために不可欠です。第三に、資源の有効活用です。廃棄物を単なる「ごみ」としてではなく「資源」として捉え、リサイクルを推進することで、天然資源の消費を抑制し、持続可能な資源循環型社会の構築を目指します。これにより、新たな経済的価値が創出され、関連産業の発展にも寄与します。第四に、法的・社会的責任の履行です。廃棄物処理法をはじめとする各種法令の遵守は、企業や自治体にとって重要な責務であり、企業の社会的責任(CSR)の一環としても位置づけられています。

廃棄物管理を支える関連技術は日々進化しています。収集・運搬の分野では、AIやIoTを活用した効率的なルート最適化システムや、ごみ収集車の自動化・電動化が進められています。中間処理においては、発電効率の高い高性能焼却炉や、ダイオキシン類などの有害物質排出を抑制する高度な排ガス処理技術が普及しています。また、ガス化溶融炉のように、廃棄物を高温でガス化・溶融することで、最終処分量を大幅に削減し、スラグやメタルを生成する技術も実用化されています。リサイクルの分野では、AI画像認識やロボットアームを用いた高度な自動選別技術により、プラスチックや金属などの異物混入を減らし、リサイクル品の品質向上を図っています。食品廃棄物からはバイオガスを生成し、エネルギーとして利用する技術も注目されています。さらに、電子マニフェストシステムによる廃棄物のトレーサビリティ確保や、IoTセンサーによる廃棄物排出量のリアルタイム監視など、情報管理技術も廃棄物管理の効率化と透明性向上に貢献しています。

廃棄物管理の市場背景は、国内外の様々な要因によって形成されています。国内では、廃棄物処理法や容器包装リサイクル法、家電リサイクル法などの法規制が強化され、排出事業者責任が明確化されるとともに、不法投棄対策が厳格化されています。これにより、適正処理へのニーズが高まっています。また、消費者や企業の環境意識の高まり、ESG投資の拡大、SDGsへの貢献といった社会的要請も、廃棄物管理の重要性を一層高めています。資源価格の変動は、リサイクル市場に直接的な影響を与え、リサイクル材の需要と供給のバランスを左右します。近年では、収集運搬や中間処理現場における人手不足・高齢化が深刻化しており、自動化や省力化技術への投資が加速しています。国際的には、バーゼル条約による有害廃棄物の国境を越える移動規制や、海洋プラスチック問題への対応、途上国への廃棄物輸出規制など、地球規模での課題解決に向けた動きが活発化しており、日本の技術やノウハウへの期待も高まっています。

将来の廃棄物管理は、持続可能な社会の実現に向けた「サーキュラーエコノミー(循環経済)」への移行が最大のテーマとなります。これは、従来の「Take-Make-Dispose(採って、作って、捨てる)」という線形経済モデルから脱却し、製品の設計段階から廃棄物発生を抑制し、資源を最大限に活用し続ける経済システムへの転換を目指すものです。具体的には、製品の長寿命化、修理・再製造の促進、シェアリングエコノミーの拡大などが挙げられます。デジタル技術の活用はさらに進み、AI、IoT、ビッグデータが廃棄物管理のあらゆるプロセスに導入され、収集運搬の最適化、処理施設の効率化、リサイクル率の向上、そして廃棄物トレーサビリティの完全な実現に貢献するでしょう。新素材の開発も重要であり、生分解性プラスチックや代替素材の普及、さらにはCO2を原料とする製品開発など、廃棄物そのものを減らす、あるいは資源として捉え直す動きが加速します。また、廃棄物から水素を製造するなど、エネルギー回収の多様化も進むと予想されます。地球規模の課題である海洋プラスチック問題や気候変動問題に対応するため、国際協力の強化も不可欠です。最終的には、市民や企業の意識変革が最も重要であり、「ごみ」という概念を「資源」へと転換し、ライフスタイルやビジネスモデルそのものを変革していくことが、廃棄物管理の未来を形作っていくことになります。