スマートホームプラットフォーム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スマートホームプラットフォーム市場は、プラットフォームタイプ(独自シングルベンダー、オープンソースなど)、通信技術(Wi-Fi、Bluetooth & BLEなど)、アプリケーション(スマート照明制御、ホームセキュリティ・監視など)、展開モデル(クラウドベース、オンプレミスエッジ)、エンドユーザー(住宅、ホスピタリティなど)、販売チャネル(直接OEM、Eコマース・マーケットプレイスなど)、地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホームプラットフォーム市場の概要

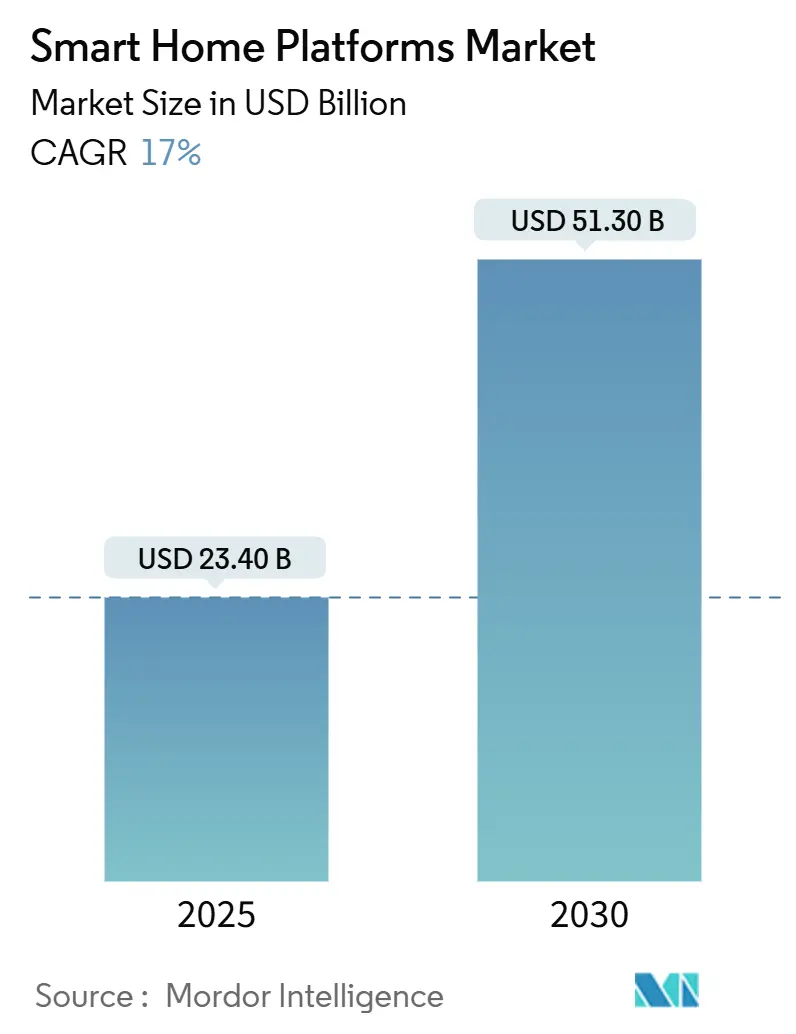

スマートホームプラットフォーム市場は、2025年には234億ドル、2030年には513億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)17.0%で堅調に成長すると見込まれています。この成長は、デバイスが個別に機能するサイロ型から、Matter標準に準拠した統一エコシステムへの決定的な移行を反映しています。現在、200以上のベンダーがこの標準を支持しています。

市場の成長を牽引する主な要因としては、通信事業者主導のサブスクリプションバンドル、ハイブリッドワークの普及による在宅オフィス要件の増加、ヨーロッパや日本における高騰するエネルギーコストなどが挙げられます。また、プライバシー意識の高まりがエッジ強化型アーキテクチャへの製品設計を促し、各国政府による効率的な住宅改修へのインセンティブが主要地域での導入を後押ししています。市場の競争は依然として激しく、グローバルな大手企業とニッチな専門企業がコネクテッドホーム体験の主導権を巡って争っています。

主要な市場動向と洞察

1. Matter相互運用性標準の急速な採用

Matter標準の急速な採用は、かつてスマートホームプラットフォーム市場の成長を妨げていた互換性の壁を取り除いています。デバイスはクラウドゲートウェイを介さずにローカルで連携できるようになり、遅延の低減とプライバシーの強化が実現されています。2024年12月にリリースされたMatter 1.4では、Wi-Fiルーター、ヒートポンプ、ソーラーパネルが追加され、住宅全体のエネルギー管理が可能になりました。これにより、ベンダーはユーザーを囲い込むのではなく、イノベーションを通じて差別化を図る必要に迫られています。この標準の採用は、CAGRに+4.5%の影響を与え、北米とヨーロッパを中心に、中期的(2~4年)にエコシステムの統合を加速させると予測されています。

2. 通信事業者およびISPによるスマートホームサブスクリプションのバンドル化

通信プロバイダーは、コネクテッドホームサービスをブロードバンド契約に組み込むことで、初期費用を削減し、設置サービスを提供しています。これにより、特にアジアの都市部の中間層においてプラットフォームの普及が促進されています。通信事業者は自らをデジタルライフマネージャーとして再定義し、ハードウェアブランドは提携か、チャネルでの関連性を失うかの選択を迫られています。この傾向はCAGRに+3.8%の影響を与え、アジア太平洋地域を中心に短期的(2年以内)に市場を牽引すると見られています。

3. ヨーロッパにおける高齢化人口の増加

ヨーロッパの高齢化は、健康志向のコネクテッドホームの需要を高めています。モーションセンサー、転倒検知、バイタルサインモニタリングを統合したシステムが、高齢者、介護者、臨床医を安全なポータルで結びつけます。ウェルネスソリューションは20.9%のCAGRで成長しており、スマートホームプラットフォーム市場の主要な成長ドライバーとなっています。この傾向はCAGRに+3.2%の影響を与え、ヨーロッパ、特にドイツ、イタリア、フランスで長期的(4年以上)に需要を促進すると予測されています。

4. ヨーロッパと日本におけるエネルギー価格の高騰

エネルギー価格の高騰は、スマートエネルギー管理プラットフォームの導入を加速させています。AI駆動型コントローラーは使用パターンを学習し、低料金期間に自動的に負荷をシフトします。政府は改修プロジェクトに補助金を提供し、スマートホームプラットフォーム市場をより広範なスマートグリッドイニシアチブに組み込んでいます。これはCAGRに+2.9%の影響を与え、ヨーロッパと日本で中期的(2~4年)に市場を活性化させると見られています。

5. パンデミック後のハイブリッドワークの普及

パンデミック後のハイブリッドワークの普及は、北米における統合型ホームオフィス自動化ソリューションの需要を増加させています。これはCAGRに+2.1%の影響を与え、北米で短期的(2年以内)に市場を牽引すると予測されています。

6. 住宅のエネルギー効率改修に対する政府のインセンティブ

政府による住宅のエネルギー効率改修へのインセンティブは、スマートHVACプラットフォームの導入を促進しています。これはCAGRに+1.8%の影響を与え、EU、英国、日本を中心にグローバルで中期的(2~4年)に市場を後押しすると見られています。

市場の抑制要因

1. データプライバシーとGDPRコンプライアンスの複雑さ

ヨーロッパのGDPR(一般データ保護規則)は、クラウドベースのプラットフォームの普及を制限しています。明示的な同意、目的制限、最小限のデータ収集が義務付けられており、クラウドモデルはエッジ処理と個人データストレージを中心に再設計する必要があります。これはCAGRに-2.3%の影響を与え、EUで中期的(2~4年)に市場の成長を抑制すると予測されています。

2. 新興市場における断片化された接続プロトコル

新興市場における接続プロトコルの断片化は、プラットフォームベンダーの統合コストを増加させています。これはCAGRに-1.9%の影響を与え、アジア太平洋(先進国を除く)、ラテンアメリカ、アフリカで短期的(2年以内)に市場の成長を妨げると見られています。

3. 高額な初期ハードウェアコスト

ラテンアメリカの価格に敏感な世帯では、高額な初期ハードウェアコストが導入を抑制しています。包括的なスマートホームキットは、数ヶ月分の世帯収入に相当することがあり、通貨変動や輸入関税が国際ブランドの価格を押し上げています。これはCAGRに-1.4%の影響を与え、ラテンアメリカで中期的(2~4年)に市場の成長を抑制すると予測されています。

4. 中東およびアフリカにおける専門設置業者ネットワークの限定性

中東およびアフリカでは、専門設置業者ネットワークの限定性が大規模な展開を妨げています。これはCAGRに-1.1%の影響を与え、中東およびアフリカで長期的(4年以上)に市場の成長を抑制すると予測されています。

セグメント分析

* プラットフォームタイプ: 2024年にはプロプライエタリな単一ベンダープラットフォームが収益の57.7%を占めましたが、オープンソースプラットフォームは18.6%のCAGRで成長すると予測されています。ハイブリッドアプローチも登場しており、AI駆動の自動化、データプライバシー、クロスバーティカルなパートナーシップが差別化の鍵となります。

* 通信技術: Wi-Fiが2024年に45.8%のシェアを維持しましたが、ThreadとMatterは24.0%のCAGRで急速に普及しています。マルチプロトコルハブが移行を円滑にし、Wi-Fi 6および7が混雑を緩和します。

* アプリケーション: 2024年にはホームセキュリティと監視が30.4%の支出を占めましたが、遠隔介護に関連するウェルネスプラットフォームが最も急速に成長しており、20.9%のCAGRを示しています。エネルギー節約型HVAC制御やスマート照明も重要なアプリケーションです。

* 展開モデル: クラウドベースの製品がアクティブなシステムの81.6%を占めますが、プライバシー要件と低遅延の需要により、オンプレミスエッジ展開が19.9%のCAGRで成長しています。ハイブリッドスタックが主流となり、エッジAIアクセラレーターの需要が高まっています。

* エンドユーザー: 2024年には住宅セグメントが90.2%を占めましたが、ホテルやバケーションレンタルなどのホスピタリティセグメントが17.0%のCAGRで拡大しています。住宅では、集合住宅開発業者が標準設備として建物全体の接続性を組み込んでいます。

* 販売チャネル: Eコマースが2024年の販売量の36.5%を占めましたが、通信事業者によるバンドルサービスが23.1%のCAGRで最も急速に成長しています。ハードウェアコストをサービス契約に分散させることで、初期費用を抑え、ターンキー設置を提供します。

地域分析

* 北米: 収益の40.0%を占め、仕事、レジャー、エネルギー管理を単一のダッシュボードに統合する利用トレンドを牽引しています。Matter互換製品の導入とブロードバンド普及率の高さが採用を加速させています。

* アジア太平洋: 韓国のギガビットアパートからインドの農村部のモバイル専用世帯まで、極端な状況を内包しています。日本、シンガポール、韓国は成熟したエコシステムを持ち、中国の国内企業は低価格で機能豊富なキットを提供しています。

* ヨーロッパ: 積極的なエネルギー政策と人口の高齢化により、着実な成長を続けています。英国はセキュリティ、ドイツはエネルギー最適化に注力しています。GDPRはオンプレミスソリューションの強い需要を促進しています。

* 中東およびアフリカ: 新興市場ですが、湾岸地域の高級開発や南アフリカの都市部の技術準備の進展により、14.1%のCAGRを記録すると予測されています。

競争環境

スマートホームプラットフォーム市場は、Amazon、Google、Apple、Samsung、Comcastといった大手企業が支配しており、市場集中度は高いです。これらの企業は、大規模なハードウェアライン、クラウド資産、潤沢な研究開発予算といった規模のメリットを享受しています。中堅企業は、エッジ専用ハブ、賃貸物件プラットフォーム、ウェルネススタートアップなど、特定の垂直市場で成功を収めています。

2025年の戦略的な動きとしては、エネルギー管理とマルチモーダルディスプレイが注目されています。SamsungのFlex Connectは家電製品の負荷をグリッド信号に合わせて調整し、AppleのFaceTime対応ホームディスプレイはHomeKitのエコシステムを拡大しています。AmazonはAlexa統合型CO+煙探知機で安全分野に参入し、GoogleはMatterネイティブAPIを中心にNestを刷新しています。ユーザーが設置可能なバッテリーやデマンドレスポンスファームウェアの増加は、レジリエンスと持続可能性が決定的な購入要因となっていることを示しています。

最近の業界動向

* 2025年4月: AmazonがAlexa統合型CO+煙探知機を発表し、安全ハードウェアラインを拡充しました。

* 2025年4月: AppleがFaceTimeとMatter制御機能を備えたスマートホームディスプレイを発売し、HomeKitの範囲を拡大しました。

* 2025年3月: SamsungがSmartThings Flex Connectを発表し、家電製品のエネルギー使用をグリッド状況と連携させる機能を提供しました。

スマートホームプラットフォーム市場レポートの概要

本レポートは、スマートホームプラットフォーム市場に関する包括的な分析を提供しており、その市場定義、調査方法、主要な市場動向、成長予測、および競争環境について詳細に解説しています。

1. 調査の前提と市場定義

本調査では、スマートホームプラットフォーム市場を、接続された家庭用デバイス(照明、HVAC、セキュリティ、エンターテイメント、キッチンなど)を単一のアプリケーション、音声アシスタント、またはハブを通じて統合、自動化、遠隔管理するソフトウェア中心のクラウド対応制御レイヤーから得られるグローバルな収益と定義しています。収益は、デバイスメーカーが支払うライセンス料、サブスクリプション収入、および組み込みプラットフォームのロイヤリティを追跡しており、単体ハードウェアの販売は含まれていません。具体的には、オープンなAPIを持たない単機能のスマートスピーカー、カメラ、サーモスタットの販売は対象外です。

2. 調査方法

本レポートの調査方法は、以下の要素で構成されています。

* セグメンテーションの概要: 市場は、プラットフォームタイプ別(独自の単一ベンダープラットフォーム、オープンソースプラットフォーム、マルチデバイスエコシステムハブ、DIYアプリ中心プラットフォーム)、通信技術別(Wi-Fi、Bluetooth/BLE、Zigbee、Z-Wave、Thread/Matter、Cellular/NB-IoTなど)、アプリケーション別(スマート照明制御、ホームセキュリティ・監視、HVAC・エネルギー管理、ホームエンターテイメント・インフォテインメント、スマートキッチン・家電、ウェルネス・アシストリビングなど)、展開モデル別(クラウドベース、オンプレミスエッジ/ローカル)、エンドユーザー別(住宅、ホスピタリティ、商業用小規模オフィス・小売)、および販売チャネル別(直接OEM、Eコマース・マーケットプレイス、プロフェッショナルインストーラー/インテグレーター、通信/ISPバンドルサービス)に詳細に分類されています。

* 詳細な調査方法とデータ検証:

* 一次調査: Mordor Intelligenceのアナリストは、北米、ヨーロッパ、アジアのチップセットベンダー、音声アシスタント製品マネージャー、ブロードバンドバンドルチーム、プロフェッショナルインストーラーへのインタビューを実施し、アクティブユーザーの離反率、ハブの普及率、新たな相互運用性の課題に関する情報を収集しました。

* 二次調査: 国際電気通信連合、米国エネルギー情報局、ユーロスタット、中国情報通信技術研究院、ブロードバンドフォーラムなどの公開データセットから、家庭の接続性、電気料金、インターネット普及率に関する情報を収集しました。また、企業提出書類、投資家向け資料、業界誌、D&B Hoovers、Dow Jones Factivaなどの有料リソースも活用し、過去の財務データやニュースフローを分析しました。Matter 1.2の仕様や地域のデータプライバシー規制などの政策・標準関連資料もマッピングし、地域別の分析に役立てています。

* 市場規模予測: 各国のコネクテッドホーム世帯数から始め、プラットフォームの普及率と平均サブスクリプション支出を乗じて収益プールを算出するトップダウンアプローチを採用しています。この結果は、選択されたサプライヤーのアクティブアカウントとサービス価格の集計によって裏付けられています。主要な変数には、ブロードバンド世帯の成長、Matter対応デバイスの出荷、音声アシスタントの導入ベース、実質電気料金、通信バンドルの採用が含まれます。多変量回帰分析により、各ドライバーを2030年まで予測し、シナリオ分析により関税ショックや標準化の遅延を調整しています。

* データ検証と更新サイクル: 予測結果は2段階のアナリストレビューを経て、独立したベンチマークと比較され、必要に応じて専門家への再確認が行われます。レポートは毎年更新され、主要な合併、標準化のリリース、または関税の変更があった場合には中間更新も行われます。

* Mordor Intelligenceのベースラインの信頼性: 他の調査機関の推定値との比較を通じて、Mordor Intelligenceの透明性の高い変数選択、一次調査に基づく仮定、および年次での世帯レベルの再構築が、信頼性の高いベースラインを提供していることを強調しています。

3. 市場の状況(Market Landscape)

本セクションでは、市場の概要、推進要因、阻害要因、バリュー/サプライチェーン分析、規制の見通し、技術の見通し、およびポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)について詳述しています。

* 市場の推進要因:

* 北米およびヨーロッパにおけるMatter相互運用性標準の急速な採用によるエコシステム統合の加速。

* アジアの都市中間層におけるスマートホームサブスクリプションの通信・ISPバンドルによるプラットフォーム普及の促進。

* ヨーロッパの高齢化人口が、ヘルスケアサービスと統合された遠隔ウェルネス・アシストリビングプラットフォームの需要を押し上げていること。

* ヨーロッパと日本におけるエネルギー価格の高騰が、スマートエネルギー管理プラットフォームの導入を促進していること。

* パンデミック後のハイブリッドワークの普及により、北米で統合型ホームオフィス自動化ソリューションの需要が増加していること。

* 住宅のエネルギー効率改修に対する政府のインセンティブが、スマートHVACプラットフォームの採用を補助していること。

* 市場の阻害要因:

* EUにおけるデータプライバシーとGDPRコンプライアンスの複雑さが、クラウドベースプラットフォームの採用を制限していること。

* 新興市場における断片化された接続プロトコルが、プラットフォームベンダーの統合コストを増加させていること。

* ラテンアメリカの価格に敏感な世帯において、高額な初期ハードウェアコストが採用を抑制していること。

* 中東およびアフリカにおけるプロフェッショナルインストーラーネットワークの不足が、大規模な展開を妨げていること。

4. 市場規模と成長予測

市場は、プラットフォームタイプ、通信技術、アプリケーション、展開モデル、エンドユーザー、販売チャネル別に詳細な成長予測が提供されています。

5. 地域別分析

北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の各地域について分析されています。

6. 競争環境

市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイル(Amazon.com Inc.、Alphabet Inc. (Google LLC)、Apple Inc.、Samsung Electronics Co. Ltd. (SmartThings)、Comcast Corp. (Xfinity Home)、Signify N.V. (Philips Hue)、ADT Inc.、Honeywell International Inc.、Bosch GmbH、Xiaomi Corp.、Lenovo Group Ltd.、LG Electronics Inc.、Vivint Smart Home Inc.、Assa Abloy AB (Yale)、Legrand SA、Alarm.com Holdings Inc.、Ecobee Inc.、Aqara (Lumi United)、Resideo Technologies Inc.、TP-Link Technologies Co. Ltd.、Hubitat Inc.、Control4 (Snap One)、Tuya Smartなど)が含まれています。

7. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望が提示されています。

8. レポートが回答する主要な質問

* 現在のスマートホームプラットフォーム市場規模はどのくらいですか?

2025年には234億米ドルと評価されており、2030年までに513億米ドルに達すると予測されています。

* 最も急速に成長しているプラットフォームカテゴリは何ですか?

オープンソースプラットフォームは、単一ベンダーへのロックインからの柔軟性と独立性を求めるユーザーが増加しているため、18.6%のCAGRで成長を牽引しています。

* ThreadおよびMatterの採用が加速している理由は何ですか?

ThreadおよびMatterは、デバイスの互換性問題を解決し、メッシュネットワークの信頼性を向上させ、IPネイティブ通信をサポートするため、このプロトコルグループは24.0%のCAGRで成長しています。

* 通信バンドルは採用においてどのような役割を果たしますか?

通信/ISPバンドルは、初期費用を削減し、ターンキーインストールを提供することで、特にアジアの都市部において市場リーチを拡大し、23.1%のCAGRで成長しています。

* エッジコンピューティングはプラットフォームの選択にどのように影響しますか?

エッジ展開は、データをローカルで処理することで応答速度を向上させ、プライバシーを強化します。規制やユーザーの懸念が高まるにつれて、19.9%のCAGRで成長しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Matter相互運用性標準の急速な採用が北米およびヨーロッパのエコシステム統合を加速

- 4.2.2 通信事業者とISPによるスマートホームサブスクリプションのバンドルがアジアの都市部中間層におけるプラットフォーム普及を促進

- 4.2.3 ヨーロッパの高齢化がヘルスケアサービスと統合されたリモートウェルネスおよびアシストリビングプラットフォームの需要を押し上げ

- 4.2.4 ヨーロッパと日本におけるエネルギー価格の高騰がスマートエネルギー管理プラットフォームの導入を促進

- 4.2.5 パンデミック後のハイブリッドワーク志向が北米における統合型ホームオフィス自動化ソリューションの需要を増加

- 4.2.6 住宅のエネルギー効率改修に対する政府のインセンティブがスマートHVACプラットフォームの採用を助成

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとGDPR準拠の複雑さがEUにおけるクラウドベースプラットフォームの採用を制限

- 4.3.2 新興市場における断片化された接続プロトコルがプラットフォームベンダーの統合コストを増加

- 4.3.3 高額な初期ハードウェアコストが価格に敏感なラテンアメリカの家庭での採用を抑制

- 4.3.4 専門設置業者ネットワークの不足が中東およびアフリカでの大規模展開を妨げ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 プラットフォームタイプ別

- 5.1.1 独自の単一ベンダープラットフォーム

- 5.1.2 オープンソースプラットフォーム

- 5.1.3 マルチデバイスエコシステムハブ

- 5.1.4 DIYアプリ中心プラットフォーム

-

5.2 通信技術別

- 5.2.1 Wi-Fi

- 5.2.2 BluetoothおよびBLE

- 5.2.3 Zigbee

- 5.2.4 Z-Wave

- 5.2.5 ThreadおよびMatter

- 5.2.6 セルラー / NB-IoT

- 5.2.7 その他

-

5.3 アプリケーション別

- 5.3.1 スマート照明制御

- 5.3.2 ホームセキュリティおよび監視

- 5.3.3 HVACおよびエネルギー管理

- 5.3.4 ホームエンターテイメントおよびインフォテインメント

- 5.3.5 スマートキッチンおよび家電

- 5.3.6 ウェルネスおよびアシストリビング

- 5.3.7 その他

-

5.4 展開モデル別

- 5.4.1 クラウドベース

- 5.4.2 オンプレミスエッジ / ローカル

-

5.5 エンドユーザー別

- 5.5.1 住宅

- 5.5.2 ホスピタリティ

- 5.5.3 商業用小規模オフィスおよび小売

-

5.6 販売チャネル別

- 5.6.1 直接OEM

- 5.6.2 Eコマースおよびマーケットプレイス

- 5.6.3 プロフェッショナルインストーラー / インテグレーター

- 5.6.4 通信 / ISPバンドルサービス

6. 地域別

-

6.1 北米

- 6.1.1 カナダ

- 6.1.2 米国

- 6.1.3 メキシコ

-

6.2 南米

- 6.2.1 ブラジル

- 6.2.2 ペルー

- 6.2.3 チリ

- 6.2.4 アルゼンチン

- 6.2.5 その他の南米諸国

-

6.3 アジア太平洋

- 6.3.1 インド

- 6.3.2 中国

- 6.3.3 日本

- 6.3.4 オーストラリア

- 6.3.5 韓国

- 6.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 6.3.7 その他のアジア太平洋地域

-

6.4 ヨーロッパ

- 6.4.1 イギリス

- 6.4.2 ドイツ

- 6.4.3 フランス

- 6.4.4 スペイン

- 6.4.5 イタリア

- 6.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 6.4.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 6.4.8 その他のヨーロッパ諸国

-

6.5 中東およびアフリカ

- 6.5.1 アラブ首長国連邦

- 6.5.2 サウジアラビア

- 6.5.3 南アフリカ

- 6.5.4 ナイジェリア

- 6.5.5 その他の中東およびアフリカ諸国

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 7.4.1 Amazon.com Inc.

- 7.4.2 Alphabet Inc. (Google LLC)

- 7.4.3 Apple Inc.

- 7.4.4 Samsung Electronics Co. Ltd. (SmartThings)

- 7.4.5 Comcast Corp. (Xfinity Home)

- 7.4.6 Signify N.V. (Philips Hue)

- 7.4.7 ADT Inc.

- 7.4.8 Honeywell International Inc.

- 7.4.9 Bosch GmbH

- 7.4.10 Xiaomi Corp.

- 7.4.11 Lenovo Group Ltd.

- 7.4.12 LG Electronics Inc.

- 7.4.13 Vivint Smart Home Inc.

- 7.4.14 Assa Abloy AB (Yale)

- 7.4.15 Legrand SA

- 7.4.16 Alarm.com Holdings Inc.

- 7.4.17 Ecobee Inc.

- 7.4.18 Aqara (Lumi United)

- 7.4.19 Resideo Technologies Inc.

- 7.4.20 TP-Link Technologies Co. Ltd.

- 7.4.21 Hubitat Inc.

- 7.4.22 Control4 (Snap One)

- 7.4.23 Tuya Smart

- 7.4.24 Control4 (Snap One)*

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホームプラットフォームとは、住宅内の様々なスマートホームデバイスを一元的に管理し、相互に連携させるための基盤となるシステムを指します。具体的には、照明、空調、セキュリティカメラ、ドアロック、家電製品といった異なるメーカーや通信規格を持つデバイス群を、一つのアプリケーションや音声アシスタントを通じて統合的に制御・自動化することを可能にします。これにより、ユーザーは自宅の環境をより快適に、安全に、そして効率的に管理できるようになります。単に個々のデバイスを操作するだけでなく、複数のデバイスを連携させて特定の状況下で自動的に動作させる「シーン」や「ルーティン」を設定できる点が、その最大の特長と言えるでしょう。

スマートホームプラットフォームにはいくつかの種類が存在します。まず、Amazon Alexa、Google Home、Apple HomeKit、Samsung SmartThingsといった、大手IT企業が提供するエコシステム型のプラットフォームが挙げられます。これらは、自社の音声アシスタントやデバイスを中心に、幅広いサードパーティ製デバイスとの連携を可能にしています。次に、パナソニックのHomeXのように、特定の家電メーカーが自社製品を中心に展開するプラットフォームもあります。また、通信事業者や電力会社が提供するプラットフォームは、セキュリティサービスやエネルギー管理サービスと連携し、地域に密着したサービスを提供することが多いです。さらに、Matter、Zigbee、Z-Waveといったオープンな標準規格に基づいたプラットフォームも存在し、メーカー間の相互運用性を高めることを目指しています。これらのプラットフォームは、それぞれ異なる強みや連携可能なデバイスの範囲を持ち、ユーザーのニーズや既存のデバイス環境に応じて選択されます。

スマートホームプラットフォームの用途は多岐にわたります。最も一般的なのは、照明のオン/オフ、明るさや色温度の調整、空調の温度設定や運転モードの変更といった、生活環境の快適性向上です。外出先からスマートフォンで自宅のエアコンを操作したり、帰宅前に照明を点けたりすることが可能になります。セキュリティ面では、スマートロックと連携してドアの施錠状態を確認したり、監視カメラや人感センサーからの映像や通知を受け取ったりすることで、防犯対策を強化できます。異常を検知した際には、自動的にアラートを発したり、警察や警備会社に連絡したりするシステムも構築可能です。また、ロボット掃除機やスマート冷蔵庫、洗濯機といった家電製品との連携により、家事の自動化や効率化も図れます。エンターテイメント分野では、スマートスピーカーを通じて音楽を再生したり、スマートテレビと連携してコンテンツを操作したりすることも一般的です。さらに、電力消費量の可視化や、太陽光発電システムとの連携によるエネルギー管理、高齢者の見守りや緊急通報システムなど、生活の質を高めるための幅広い用途で活用されています。

スマートホームプラットフォームを支える関連技術も多岐にわたります。中核となるのは、あらゆるモノがインターネットに接続される「IoT(Internet of Things)」技術です。これにより、デバイス間のデータ交換や遠隔操作が可能になります。また、ユーザーの音声コマンドを理解し、デバイスを制御する「AI(人工知能)」と「音声認識技術」は、スマートスピーカーの普及とともにプラットフォームの主要なインターフェースとなっています。クラウドコンピューティングは、デバイスから収集されたデータの保存、処理、分析を行い、サービス提供のバックエンドを支えます。デバイス間の通信には、Wi-Fi、Bluetooth、Zigbee、Z-Wave、Threadといった様々な無線通信技術が用いられ、それぞれ消費電力や通信距離、データ転送速度などの特性に応じて使い分けられています。温度、湿度、照度、人感、開閉などを検知する「センサー技術」は、環境情報を取得し、自動化のトリガーとなります。そして、これらのシステム全体を安全に運用するための「セキュリティ技術」は、データ暗号化、認証、プライバシー保護の観点から極めて重要です。近年では、デバイス側でデータ処理を行う「エッジコンピューティング」の活用も進み、リアルタイム性の向上やプライバシー保護に貢献しています。

スマートホームプラットフォーム市場は、IoTデバイスの普及、AI技術の進化、そしてスマートスピーカーの浸透を背景に、急速な成長を遂げています。特に、GAFA(Google、Amazon、Apple)といった巨大IT企業が市場を牽引し、各社が提供するエコシステムは、ユーザーにとっての利便性を高めています。また、高齢化社会の進展に伴い、高齢者の見守りや生活支援といったニーズも高まっており、市場拡大の一因となっています。しかし、この市場にはいくつかの課題も存在します。最も大きな課題の一つは、異なるメーカーや規格のデバイス間の「相互運用性」の複雑さです。ユーザーは、どのデバイスがどのプラットフォームに対応しているかを常に確認する必要があり、これが導入の障壁となることがあります。この課題を解決するため、Matterのような共通の標準規格の策定と普及が進められています。また、「セキュリティとプライバシー」への懸念も根強く、データ漏洩や不正アクセスに対する対策は常に求められています。初期導入コストや、システムが複雑になることによる操作性の問題、さらには常時接続デバイスの増加による電力消費なども、今後の普及に向けた課題として挙げられます。

将来の展望として、スマートホームプラットフォームはさらなる進化を遂げると予想されます。Matterなどの標準規格の普及により、デバイス間の相互運用性は大幅に向上し、ユーザーはメーカーや規格を気にすることなく、自由にデバイスを選択できるようになるでしょう。AI技術はさらに深化し、ユーザーの行動パターンや好みを学習することで、よりパーソナライズされた、予測的なサービス提供が可能になります。例えば、ユーザーが帰宅する前に最適な室温に調整したり、気分に合わせた音楽を自動で再生したりするなど、先回りした快適な環境が自動的に構築されるようになるかもしれません。エッジAIの活用も進み、デバイス単体での高度な処理能力が向上することで、リアルタイム応答性の向上やプライバシー保護が強化されるでしょう。セキュリティ面では、ブロックチェーン技術の応用などにより、より堅牢な認証システムやデータ保護が実現される可能性があります。また、スマートホームは単なる住宅内のシステムに留まらず、スマートシティ、ヘルスケア、モビリティといった他分野との連携が深まり、より広範な生活インフラの一部として統合されていくと考えられます。エネルギー管理の最適化を通じて、サステナビリティへの貢献も期待されます。最終的には、ユーザーエクスペリエンスがさらに向上し、音声だけでなく、ジェスチャーや視線、さらには思考といった、より直感的でシームレスなインターフェースが実現されることで、スマートホームは私たちの生活に不可欠な存在となるでしょう。