超高速レーザー市場規模・シェア分析 – 成長トレンドと予測(2025-2030年)

超高速レーザー市場レポートは、レーザータイプ(ファイバーレーザー、固体レーザーなど)、パルス幅(フェムト秒、ピコ秒)、波長(赤外線など)、用途(材料加工およびマイクロマシニングなど)、エンドユーザー(家電、医療機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

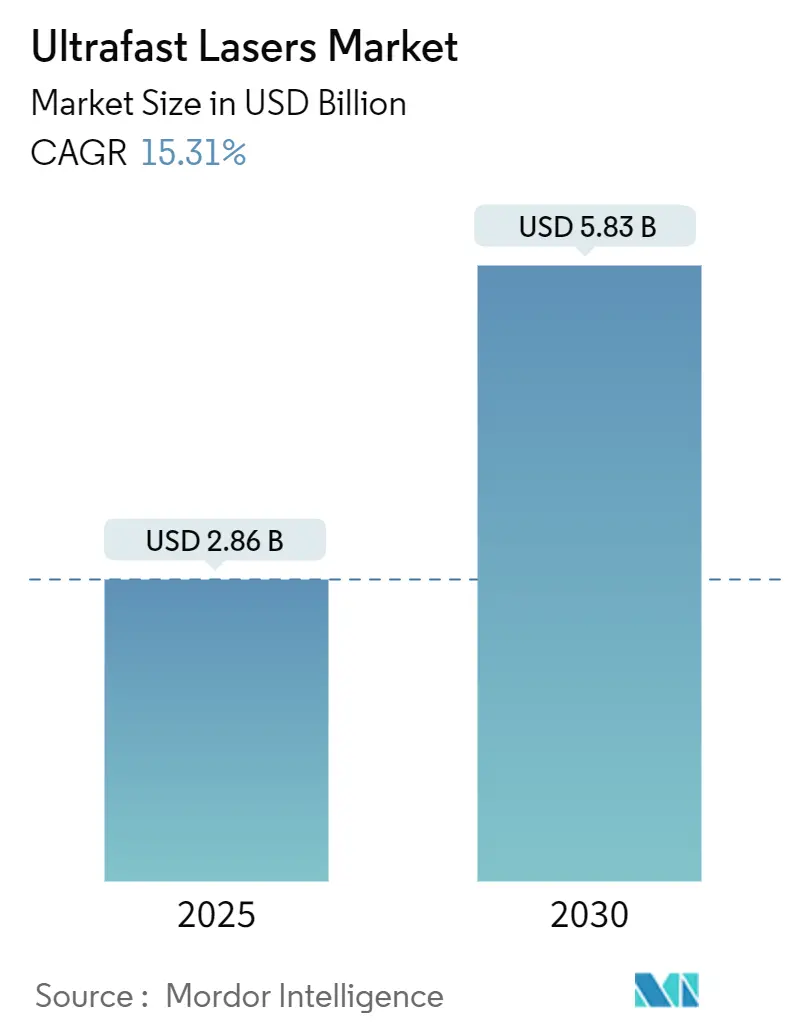

超高速レーザー市場は、2025年には28.6億米ドルと評価され、2030年までに58.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は15.31%と堅調な成長が見込まれています。この成長は、従来の連続波レーザーでは達成できない20 µm以下の微細加工を可能にするフェムト秒レベルのパルス制御によって加速されています。半導体の小型化、折りたたみ式ディスプレイの採用、電気自動車(EV)バッテリーの革新が、精密で熱影響のない加工方法への移行を促し、需要を強化しています。

市場の概要と主要な洞察

ファイバーアーキテクチャは、優れたビーム品質と熱管理により導入を主導しており、アライメントに敏感な自由空間光学系を不要にするオールファイバーフェムト秒システムが注目を集めています。アジア太平洋地域は、中国、日本、韓国にウェハー工場、バッテリー工場、ディスプレイ生産ラインが集中しているため、設置をリードし、最も急速に成長する最大の市場となる見込みです。浜松ホトニクスによるNKT Photonicsの8億米ドルでの買収のような戦略的合併は、サプライヤーが光源、光学系、ソフトウェアを統合してターンキー生産ツールを提供する垂直統合の動きを示しています。

2024年の市場シェアは、レーザータイプ別ではフェムト秒レーザーが最も大きな割合を占め、その後にピコ秒レーザーが続くと予想されます。これは、フェムト秒レーザーが提供する比類のない精度と最小限の熱影響が、最先端の製造プロセスにおいて不可欠となっているためです。アプリケーション別では、マイクロエレクトロニクス加工が引き続き最大のセグメントであり、ディスプレイ製造と医療機器製造がこれに続きます。地域別では、アジア太平洋地域が引き続き市場を牽引し、北米とヨーロッパがその後に続くと見られています。これらの地域では、研究開発への投資と先端製造技術の導入が進んでいます。

主要な市場動向

* 超短パルスレーザーの採用拡大: フェムト秒レーザーは、その非熱的アブレーション特性により、半導体、医療、自動車産業における微細加工の標準ツールとして急速に普及しています。

* 垂直統合の加速: レーザーメーカーは、光源から光学系、ソフトウェア、システムインテグレーションまでをカバーするターンキーソリューションを提供するために、M&Aや戦略的提携を通じて垂直統合を進めています。これにより、顧客はより効率的で信頼性の高い加工ソリューションを利用できるようになります。

* 新興アプリケーションの台頭: 3Dプリンティング、量子コンピューティング、先進的な医療診断など、新たな分野でのフェムト秒レーザーの応用が拡大しており、市場の成長をさらに促進しています。

* AIと機械学習の統合: レーザー加工プロセスの最適化、品質管理、予測メンテナンスのために、AIと機械学習が導入され始めています。これにより、生産効率と歩留まりの向上が期待されます。

課題と機会

市場の成長には大きな機会がある一方で、高コスト、複雑な操作、特定のアプリケーションにおける技術的限界といった課題も存在します。しかし、技術の進歩、コスト削減、ユーザーフレンドリーなシステムの開発により、これらの課題は克服されつつあります。特に、より高出力で安定したレーザーシステムの開発、および多様な材料への適用可能性の拡大が、今後の市場成長の鍵となるでしょう。

結論

フェムト秒レーザー市場は、技術革新と多様な産業からの需要に支えられ、今後も堅調な成長を続けると予測されます。特にアジア太平洋地域が成長の中心となり、垂直統合と新興アプリケーションが市場のダイナミクスを形成する主要な要因となるでしょう。

超高速レーザー市場に関する本レポートは、ピコ秒以下の短い光パルスを特徴とする超高速レーザーの市場動向、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。超高速レーザーは、広帯域の光学範囲を持ち、モードロック発振器によって生成されます。

本調査は、レーザータイプ(ファイバーレーザー、固体レーザー、ダイオード励起バルクレーザー、オールファイバーフェムト秒レーザー)、パルス持続時間(ピコ秒、フェムト秒)、波長(赤外、緑、UV、深UV)、アプリケーション(材料加工・微細加工、バイオメディカル・バイオイメージング、分光法・計測、科学研究)、エンドユーザー(家電、医療機器、自動車、航空宇宙・防衛、研究機関など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル価値で提供しています。

市場は2025年に28.6億米ドル規模に達し、2030年までには年平均成長率(CAGR)15.31%で倍増すると予測されています。地域別では、アジア太平洋地域が半導体、バッテリー、ディスプレイ製造クラスターの集中により、18.53%という最も速いCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 半導体の微細化の波が20 µm未満の精密加工需要を促進していること。

* EVバッテリーのフォイル切断において、超高速「バーストモード」レーザーへの移行が進んでいること。これにより、6 µmのフォイルで40%高いスループットとバリのないエッジが実現され、内部短絡が防止されます。

* 折りたたみ式ディスプレイ向けの高アスペクト比ガラス穴あけ加工の需要。

* オンウェハー量子フォトニクスプロトタイピングにおける200 fs未満のパルス要件。

* 先進製造業の国内回帰を促す政府のインセンティブ。

* AIアシスト型アダプティブオプティクスによるマルチビームスループットの向上。

一方で、市場の成長を阻害する要因も存在します。

* イッテルビウム添加ファイバーにおけるサプライチェーンのボトルネック。

* 厚い金属切断において、連続波(CW)ファイバーレーザーと比較した生産性のギャップ。CWファイバーレーザーは10 mm厚の鋼材を3~5倍速く、40%低い電力で切断できるため、超高速レーザーは厚物切断においてコストが高くなる傾向があります。

* 中小企業にとってのIEC 60825レーザー安全規制遵守コスト。

* 平均出力500 W以上での熱レンズ不安定性。

パルス持続時間別では、フェムト秒システムが2024年に62.8%の市場シェアを占め、16.74%のCAGRで最も急速に成長しています。波長別では、医療機器や先進パッケージングの需要に牽引され、UV 355 nmプラットフォームが18.14%のCAGRで最も速く拡大しています。

競争環境においては、TRUMPF SE + Co. KG、Coherent Corp.、IPG Photonics Corporation、MKS Instruments Inc.、Lumentum Holdings Inc.、Amplitude Laser Group SA、Hamamatsu Photonics K.K.など、多数の主要企業が市場シェアを巡って競合しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても評価しており、未開拓のニーズや潜在的な成長分野を特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 半導体の小型化の波が20 µm未満の微細加工需要を促進

- 4.2.2 EVバッテリー箔切断が超高速「バーストモード」レーザーへ移行

- 4.2.3 折りたたみディスプレイ向け高アスペクト比ガラス穴あけ

- 4.2.4 オンウェハー量子フォトニクス試作には200 fs未満のパルスが必要

- 4.2.5 先端製造業の国内回帰に対する政府のインセンティブ

- 4.2.6 AI支援型適応光学系によるマルチビームスループットの向上

-

4.3 市場の阻害要因

- 4.3.1 イッテルビウム添加ファイバーにおけるサプライチェーンのボトルネック

- 4.3.2 厚板金属切断におけるCWファイバーレーザーとの生産性ギャップ

- 4.3.3 中小企業におけるIEC 60825レーザー安全規制遵守コスト

- 4.3.4 平均出力500 Wを超える熱レンズの不安定性

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 レーザータイプ別

- 5.1.1 ファイバーレーザー

- 5.1.2 固体レーザー

- 5.1.3 ダイオード励起バルクレーザー

- 5.1.4 オールファイバーフェムト秒レーザー

-

5.2 パルス持続時間別

- 5.2.1 フェムト秒

- 5.2.2 ピコ秒

-

5.3 波長別

- 5.3.1 赤外線 (約1030 nm)

- 5.3.2 緑色 (約515 nm)

- 5.3.3 紫外線 (約355 nm)

- 5.3.4 深紫外線 (266 nm以下)

-

5.4 用途別

- 5.4.1 材料加工およびマイクロマシニング

- 5.4.2 生体医療およびバイオイメージング

- 5.4.3 分光法および計測学

- 5.4.4 科学研究

-

5.5 エンドユーザー別

- 5.5.1 家庭用電化製品

- 5.5.2 医療機器

- 5.5.3 自動車

- 5.5.4 航空宇宙および防衛

- 5.5.5 研究機関

- 5.5.6 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 TRUMPF SE + Co. KG

- 6.4.2 Coherent Corp.

- 6.4.3 IPG Photonics Corporation

- 6.4.4 MKS Instruments Inc. (Spectra-Physics and Newport)

- 6.4.5 Lumentum Holdings Inc.

- 6.4.6 Amplitude Laser Group SA

- 6.4.7 Novanta Inc. (Laser Quantum Ltd.)

- 6.4.8 NKT Photonics A/S

- 6.4.9 Light Conversion UAB

- 6.4.10 Ekspla UAB (EKSMA Group)

- 6.4.11 Clark-MXR Inc.

- 6.4.12 IMRA America Inc. (Aisin Corp.)

- 6.4.13 Jenoptik AG

- 6.4.14 Hamamatsu Photonics K.K.

- 6.4.15 Menlo Systems GmbH

- 6.4.16 Fluence Sp. z o.o.

- 6.4.17 Wuhan Huaray Precision Laser Co., Ltd.

- 6.4.18 YSL Photonics Co., Ltd.

- 6.4.19 Raycus Fiber Laser Technologies Co., Ltd.

- 6.4.20 nLIGHT, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超高速レーザーは、極めて短い時間幅の光パルスを発生させるレーザー技術の総称でございます。そのパルス幅は、ピコ秒(1兆分の1秒)からフェムト秒(1000兆分の1秒)、さらにはアト秒(100京分の1秒)といった非常に短い領域に及びます。従来の連続波(CW)レーザーや長パルスレーザーとは異なり、超高速レーザーは瞬間的に非常に高いピークパワーを持つ光を照射できる点が最大の特徴でございます。この特性により、物質に熱的な影響をほとんど与えずに精密な加工を行ったり、超高速な現象を観測したりすることが可能となります。具体的には、光が物質にエネルギーを与える時間よりも、物質が熱を拡散する時間の方が長いため、熱影響を最小限に抑えた「非熱加工」を実現できるのです。この技術は、モード同期と呼ばれる特殊な共振器設計によって実現されており、レーザー媒質内で多数の縦モードが位相を揃えて発振することで、短いパルスが生成されます。

超高速レーザーには、その発振方式やレーザー媒質によっていくつかの種類がございます。代表的なものとしては、固体レーザー、ファイバーレーザー、半導体レーザーが挙げられます。固体レーザーの代表格であるチタンサファイアレーザーは、フェムト秒パルスを発生させる研究開発の分野で広く用いられてきました。高いピークパワーと広い波長可変性が特徴でございます。近年では、産業用途において、より堅牢で高効率なイッテルビウム(Yb)ドープの固体レーザーやファイバーレーザーが主流となりつつあります。ファイバーレーザーは、光ファイバーをレーザー媒質として利用するため、小型化、高効率化、高ビーム品質化が容易であり、産業用途での普及が急速に進んでおります。エルビウム(Er)ドープのファイバーレーザーは、通信波長帯での利用や医療分野での応用が見られます。また、モード同期型半導体レーザーは、さらなる小型化と低コスト化が期待されており、特定の用途での利用が進んでおります。パルス幅によっても分類され、ピコ秒レーザーとフェムト秒レーザーが主要なタイプであり、それぞれ異なる加工特性や応用分野を持っています。

超高速レーザーの用途は多岐にわたり、産業、医療、科学研究など、様々な分野で革新をもたらしております。産業分野では、その精密加工能力が非常に高く評価されています。例えば、スマートフォンやディスプレイの製造におけるガラスやサファイアの切断、半導体ウェハーのダイシング、微細な穴あけ、表面改質などに利用されています。熱影響が少ないため、脆性材料や薄膜材料、複合材料など、従来のレーザーでは加工が困難だった材料に対しても高品質な加工が可能です。医療分野では、眼科手術、特にレーシック手術における角膜フラップの作成や、白内障手術における水晶体の破砕に用いられています。また、多光子励起顕微鏡として、生体組織の深部を高解像度で観察する際にも利用され、細胞レベルでの診断や研究に貢献しています。科学研究分野では、超高速分光法を通じて、化学反応のメカニズムや物質の電子状態、格子振動などのダイナミクスをフェムト秒スケールでリアルタイムに追跡することが可能となり、物理学、化学、材料科学の発展に不可欠なツールとなっています。さらに、高強度レーザー場を生成し、X線やテラヘルツ波の発生、粒子加速、核融合研究など、最先端の物理学研究にも応用されています。

超高速レーザーを取り巻く関連技術も進化を続けております。高エネルギーの超高速パルスを生成するためには、チャープパルス増幅(CPA)と呼ばれる技術が不可欠です。これは、短いパルスを時間的に引き伸ばして増幅し、その後再び圧縮することで、レーザー媒質の損傷を防ぎつつ高ピークパワーを実現する技術でございます。また、非線形光学技術も重要であり、高調波発生(SHG、THGなど)によってレーザーの波長を変換したり、光パラメトリック増幅(OPA)によって波長可変な超高速パルスを生成したりします。超連続光(スーパーコンティニューム)発生も、広帯域な光源として様々な応用が期待されています。レーザー加工においては、ガルバノスキャナーや空間光変調器(SLM)を用いたビーム整形・走査技術が、加工精度と効率を向上させる上で重要です。さらに、パルス幅やスペクトルを正確に測定するためのオートコリレーター、FROG、SPIDERといったパルス特性評価技術も、超高速レーザーシステムの開発と運用には欠かせません。これらの技術は相互に連携し、超高速レーザーの性能向上と応用範囲の拡大を支えています。

超高速レーザーの市場は、近年急速な成長を遂げております。特に、エレクトロニクス産業における微細加工需要の増加、医療分野での精密治療への関心の高まり、そして自動車産業における軽量化や高機能化への要求が、市場拡大の主要な牽引役となっています。主要な市場プレイヤーとしては、TRUMPF、Coherent(現II-VI/Finisar)、IPG Photonics、Amplitude、Spectra-Physics(MKS Instruments)などが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしています。市場のトレンドとしては、より高出力化、高効率化、小型化、そして低コスト化が進んでおり、産業用途への導入障壁が徐々に低くなっています。また、ユーザーフレンドリーな操作性や、既存の生産ラインへの統合のしやすさも重視されるようになってきています。一方で、超高速レーザーシステムは依然として高価であり、その複雑な光学系や精密な制御技術は、導入やメンテナンスにおいて専門知識を必要とするという課題もございます。しかし、これらの課題を克服するための技術開発や標準化の取り組みも活発に行われています。

将来展望として、超高速レーザー技術はさらなる進化と応用分野の拡大が期待されています。まず、レーザー光源自体の性能向上として、より高出力・高エネルギー化、さらなるパルス幅の短縮(アト秒レーザーの実用化)、そして高効率化・小型化・低コスト化が進むでしょう。これにより、現在では困難な超精密加工や、より広範な材料への適用が可能になります。例えば、量子技術分野における量子ビットの操作や、次世代のデータストレージ技術への応用も期待されています。医療分野では、非侵襲的な診断や治療、個別化医療への貢献がさらに進むと考えられます。また、環境モニタリングやリモートセンシング、さらには宇宙空間での応用など、新たな市場開拓も進む可能性があります。人工知能(AI)や機械学習との融合により、レーザー加工プロセスの最適化や、故障予測、自動調整機能などが進化し、よりスマートで自律的なレーザーシステムが実現されるでしょう。新しいレーザー媒質や光学材料の開発も、超高速レーザーの性能を飛躍的に向上させる鍵となります。これらの技術革新を通じて、超高速レーザーは今後も様々な産業や科学分野において、不可欠な基盤技術としての役割を強化していくことと存じます。