包装市場向け規制アドバイザリーサービス:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

包装向け規制アドバイザリーサービス市場レポートは、サービスタイプ(規制モニタリングおよびインテリジェンス、コンプライアンス文書作成およびドシエ準備、テストおよび認証サポートなど)、エンドユーザー産業(食品・飲料、消費財、医薬品など)、材料(プラスチック、紙および板紙など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装市場向け規制アドバイザリーサービス市場の概要を以下にまとめました。

—

包装市場向け規制アドバイザリーサービス市場の概要

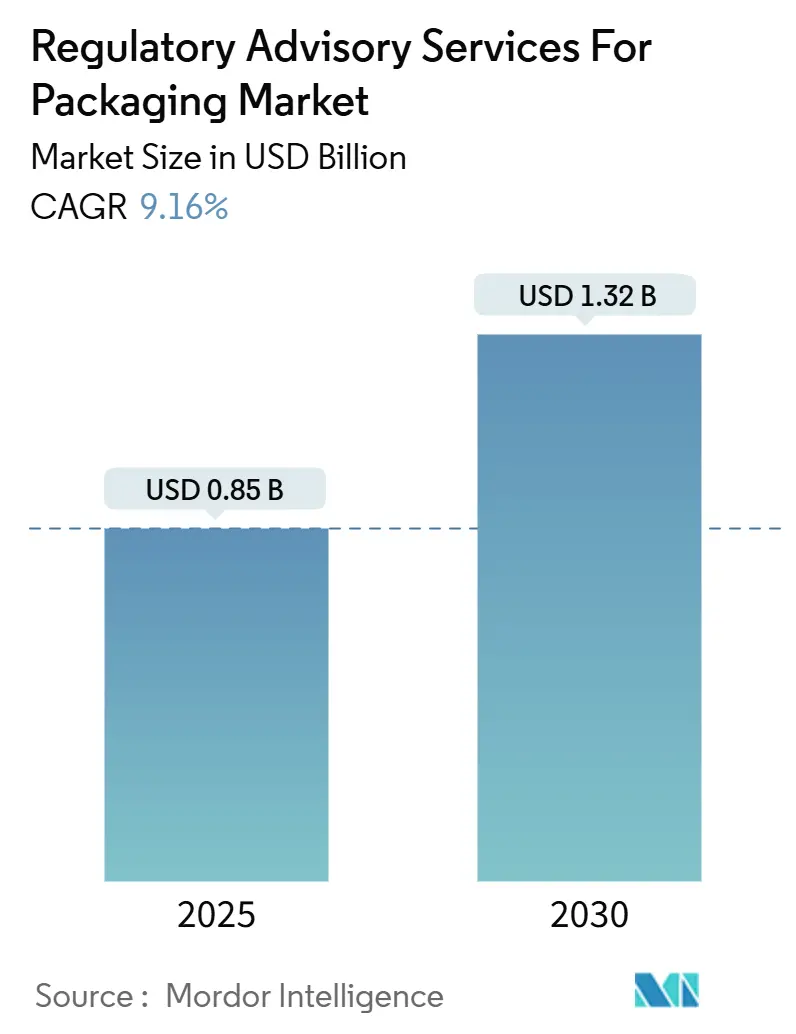

包装市場向け規制アドバイザリーサービス市場は、2025年には0.85億米ドルに達し、2030年までに年平均成長率(CAGR)9.16%で拡大し、1.32億米ドルに達すると予測されています。この成長は、EUの包装および包装廃棄物規則(PPWR)からの規制圧力、拡大生産者責任(EPR)スキームの普及、FDAの食品接触材料(FCM)経路の厳格化、およびデジタルパスポート要件の加速といった要因によって推進されています。

ブランドオーナーは現在、コンプライアンスデータを競争上の資産と見なし、予測的な規制インテリジェンスや自動化された文書作成ワークフローへの支出を増やしています。中規模の包装コンバーターは、断片的な料金体系や重複する提出ポータルにより、社内でのコンプライアンス対応が費用対効果に見合わないと判断し、書類作成を外部委託する傾向にあります。EUの製品パスポートや米国税関の輸入ゲートデータ提出などのデジタル化義務は、企業がERPシステムと規制ポータル間のデータフローを調和させるために、アドバイザリーへの支出をさらに増加させています。一方で、上級規制毒物学者や資格のある包装監査人の世界的な不足はサービス供給能力を逼迫させ、あらゆる地域でプレミアムな料金設定を支えています。

主要な市場動向と推進要因

* EU PPWRコンプライアンス期限の加速: 2025年1月のリサイクル可能性評価義務化と2025年7月のデジタル製品パスポート導入により、特に消費財多国籍企業の間で文書作成プロジェクトが急増しています。リサイクル設計基準を検証できない企業は流通禁止のリスクがあるため、アドバイザリー企業は欧州でのサービス受注が3倍に増加したと報告しています。中小企業はPPWRの付属書更新を毎日スクレイピングするサブスクリプションプラットフォームに依存していますが、多層ラミネートの免除を解釈するためには専門家を必要としています。この動向は、欧州全域で時間的制約のある需要を高め、単一市場に輸出する北米の輸出業者にも波及しています。

* 包装向けEPRスキームの世界的な普及: 2024年には47の法域でEPRフレームワークが運用されており、さらに23の法域が2025年までにスキームを発表または拡大しました。これにより、多国籍メーカーが習得すべき報告テンプレートや料金計算機が多様化しています。アジア太平洋地域が最も多く、日本はEコマース小包に焦点を当て、韓国はバイオベース形式に拡大し、インドは2030年までに生産者責任目標を70%に設定しています。アドバイザリー専門家は現在、ブランドが料金負担を予測し、SKUポートフォリオを再設計できるよう、関税シミュレーションとEPR戦略を組み合わせて提供しています。2030年以前の調和は期待できず、規則変更のたびにデータ再提出が必要となるため、安定した継続的なコンサルティング収益が確保されています。

* FDAの食品接触材料(FCM)経路の厳格化: 2025年1月のFDA規則では、新しい包装ポリマー、コーティング、またはリサイクル樹脂が承認を得る前に、より包括的な毒物学および移行データセットが求められます。200以上のPFAS物質が即時審査の対象となり、毒物学に特化したアドバイザーとの契約が急増しました。バイオベース樹脂の開発者は、バイオ由来の不純物に追加のリスク評価が必要なため、最も長いタイムラインに直面しています。連邦政府の監視が厳しくなるにつれて、二重の規制上の驚きを避けるため、EUおよびメルコスール向けの並行書類作成に関するガイダンス要求が増加し、地域をまたぐアドバイザリーの量が増加しています。

* 「非HFSS/PFASフリー」主張の検証競争: 2025年には小売業者が化学物質安全スコアカードを強化し、サプライヤーはバリア機能を維持しつつPFASコーティングを除去することを余儀なくされています。10 ppb未満の検出閾値はラボの複雑さを増し、企業はグリーンウォッシュ訴訟を避けるために第三者による検証を求めています。包装ラインは酸化ケイ素や水性アクリルなどの代替バリアに転換されていますが、比較移行データが必要であり、プロジェクトのタイムラインを延長しています。アドバイザリー需要は、耐油性が重要なスナック、乳製品、ファストフードのカテゴリーで最も早く急増しています。

市場の抑制要因

* 各国EPR料金体系の高度な断片化: EU加盟国間で異なるエコモジュレーション方式により、同じパウチでも料金が5倍異なる可能性があり、ポートフォリオ全体のコスト予測可能性を損なっています。アジア太平洋地域では、日本の重量ベースのスケジュールや韓国のリサイクル可能性ボーナスモデルなど、さらなる断片化が見られます。アドバイザリー企業は毎月データベースを再調整する必要があり、内部コストが増加し、スケーラブルな利益獲得が制限されています。ブランドは、料金アルゴリズムが毎年変更されるため、包装の再設計を加速することに躊躇し、サービス成長の可能性を抑制しています。

* 上級規制毒物学者および監査人の不足: 2024年には上級毒物学者の欠員率が45%に達し、平均採用期間は9ヶ月を超えました。認証のバックログにより、コンサルティング会社はプロジェクトに優先順位を付けざるを得ず、複雑なFCM評価の納期が長くなっています。トレーニングパイプラインは遅れており、世界中で毎年資格のある専門家はわずか400人しか卒業していません。この不足は人件費を高騰させ、プロジェクトの入札価格を上げ、一部の価格に敏感な中小企業がフルサービスの顧問契約を結ぶことをためらわせ、結果として対応可能な需要の成長を抑制しています。

セグメント分析

* サービスタイプ別: アドバイザリーのデジタル化が規模を拡大

コンプライアンス文書作成と書類準備は、2024年に0.24億米ドルに達し、業界の基盤となる収益の柱としての役割を強調しています。デジタルプラットフォームは規模は小さいものの、クラウドネイティブエンジンが法規制フィードを収集し、義務を特定し、報告テンプレートを自動入力することで、10.76%のCAGRで加速しています。大企業はこれらのフィードをガバナンスダッシュボードに組み込み、中小企業はチャットとコンサルタントサポートが組み込まれたサブスクリプションポータルを好んでいます。PFASおよびリサイクル可能性テストの義務化に対応して、テストおよび認証のワークストリームが勢いを増しています。構造的な変化が進行しており、企業は従来の顧問契約とプラットフォームライセンスを組み合わせて、プロジェクトごとの手作業時間を削減しています。規制アドバイザリーサービス市場は、書類承認やEPRコスト削減に料金を結びつける成果ベースの請求に移行しています。独自のルールエンジンを持つプロバイダーは、純粋なコンサルタントよりも高い更新率を確保しており、これは現職企業がレグテックスタートアップを買収するM&A活動の増加を説明しています。

* 材料別: バイオベース形式が複雑さを増幅

プラスチックは、重複するEPR料金、FDAのFCM審査、リサイクル含有量検証の監査の中で、最大のシェアを維持しています。プラスチック業界内では、化学リサイクルの主張が、プレミアムな時間料金で価格設定される集中的なマスバランス検証プロジェクトを引き起こしています。紙ベースの形式は、PFAS代替ガイダンスとリサイクル繊維の適合性テストに対する持続的な需要が見られます。バイオベースおよび堆肥化可能材料の規制アドバイザリーサービス市場シェアは、まだ控えめですが、ブランドオーナーがPLA、PHA、および繊維ブレンド基材を試験的に導入するにつれて、最も速く拡大しています。バイオベースオプションのコンプライアンス上の課題には、一貫性のない生分解性試験方法、国別の表示アイコン、および工業用と家庭用堆肥化の間の競合する性能閾値が含まれます。アドバイザリー契約は、材料科学、ライフサイクルアセスメント、および消費者向け主張の裏付けに及ぶことが多く、学際的なチームを持つ企業は、クライアントあたりのウォレットシェアを高く獲得し、競争上の差別化を強化しています。

* 最終用途産業別: Eコマースがイノベーションの基準を引き上げる

食品および飲料企業は、FCMの変更ごとにFDAまたはEUのリスク評価が必要であり、スーパーマーケットチェーンがPFASフリーおよびリサイクル可能性のスコアカードを課すため、アドバイザリー支出を支配しています。製薬および化粧品企業はニッチな毒物学サポートに依存していますが、全体的な量は少なめです。しかし、Eコマース小売業者は、EPR法がメーラー、フィラー、返品可能な包装にまで及ぶようになったため、最も速い支出成長を記録しました。Eコマースはまた、国境を越えた出荷に対する新たなデジタル製品パスポート義務にも直面しています。バーコードシステムを倉庫管理ソフトウェアに統合するには、包装データを税関申告にマッピングできるITに精通したアドバイザリーチームが必要です。早期導入企業は、調和された識別子が複数の国内ラベルに取って代わることで、物流コストの削減を実感しています。これは、規制ガイダンスとシステム統合のノウハウを組み合わせたプロバイダーにとって、予測期間にわたる有利なニッチ市場での二桁成長を促進しています。

地域分析

* 欧州: 2024年には世界の収益の35.86%を占め、差し迫ったPPWRのマイルストーンと高度な各国EPRオーバーレイによって牽引されています。ドイツとフランスは、複雑なエコモジュレーションと厳格なリサイクル可能性スコアリング基準により、需要をリードしています。スカンジナビアのデジタルファーストなガバナンスは、クラウド報告プラットフォームの採用を加速させ、データ統合におけるアドバイザリーの機会を育んでいます。新たに調和されたPPWR規則の対象となる東欧諸国は、指令を現地の実装ロードマップに変換するために外部コンサルタントを起用し、地域全体の作業量をさらに拡大しています。

* アジア太平洋: 日本、韓国、インドにおける第二世代EPRフレームワークの展開により、11.74%のCAGRで最も速い成長を遂げると予測されています。現地のブランドオーナーは歴史的なコンプライアンスチームを欠いていることが多く、地域のコンサルティング会社が報告頻度や料金最適化に関する知識ギャップを埋めています。中国の化学リサイクルクレジットに関する政策パイロットは実験的なアドバイザリー業務を生み出していますが、国家レベルでの展開時期が不確実であるため、その影響は限定的です。オーストラリアとニュージーランドは規模は小さいものの、プラットフォーム採用率が高く、定期的な専門家監査を伴うセルフサービスダッシュボードを好んでいます。

* 北米: 州ごとのEPR展開と単一の連邦FCM経路が混在しており、戦略的ロードマップコンサルティングと毒物学顧問契約に偏った需要構成となっています。米国の輸入業者は、ACEポータルを介した税関国境警備局(CBP)のデジタルパスポートデータアップロードに同時に備えており、企業システムと税関申告間の統合プロジェクトを余儀なくされています。カナダの連邦プラスチック登録制度と州のEPR法は、国境を越えたデータ調和の必要性を高めています。メキシコの初期段階の規制推進は、北米サプライチェーン法要件と現地基準の調和を専門とするバイリンガルアドバイザリーチームにとって、先行者利益の機会を提供しています。

競争環境

規制アドバイザリーサービス市場は中程度に断片化されており、単一の企業が世界の収益の8%以上を支配しているわけではありません。SGS、Intertek、Bureau Veritasなどのテストコングロマリットは、広範な世界中のラボ拠点とブランドの信頼性を活用して、リサイクル可能性および移行テストの契約を獲得しています。ニッチなコンサルティング会社は、バイオベースの安全性書類やAIリスクスクリーニングアルゴリズムの分野で優れており、多くの場合、ラボでの実行のために大手企業と提携しています。デジタル新規参入企業は、規制変更をクライアントに通知するサブスクリプションベースのルールエンジンを提供し、階層型アクセスモデルを通じて収益化しています。現職企業が自動データスクレイピングや料金計算機を組み込むためにレグテック企業を買収するなど、統合が加速しています。例えば、Intertekは2025年にRegulatory Science Associatesを買収しました。人材不足も、希少な毒物学者を追加するための合併を促進しており、プライベートエクイティファンドは、安定した年間経常収益を持つプラットフォームプロバイダーをターゲットにしています。プロジェクトの成果が商品化された成果物ではなく解釈の専門知識にかかっているため、価格競争は抑制されています。書類承認の加速やEPR料金の削減を証明できるプロバイダーは、複数年のマスターサービス契約を確保し、年金型の収益源を構築しています。

主要企業

* SGS SA

* Intertek Group plc

* Bureau Veritas SA

* UL Solutions Inc.

* TÜV SÜD AG

最近の業界動向

* 2025年10月:SGS SAは、欧州の5つのラボでリサイクル可能性評価を自動化するために1,500万ユーロ(1,695万米ドル)を投資しました。

* 2025年9月:Intertek Group plcは、FCM毒物学の専門知識を強化するため、Regulatory Science Associatesを4,500万米ドルで買収しました。

* 2025年8月:Bureau Veritas SAは、23のスキームをカバーするAI対応のEPR料金プラットフォームをサブスクリプションモデルで導入しました。

* 2025年7月:UL Solutions Inc.は、1,200万米ドルの設備投資を行い、ドイツにバイオベース包装認証センターを開設しました。

—これらの動向は、TIC市場における技術革新、M&A活動の活発化、および環境・持続可能性への注力が加速していることを示しています。市場は、デジタル化、サプライチェーンの複雑化、および厳格化する規制要件に対応するため、継続的な進化を遂げています。特に、AIを活用したソリューションや、バイオベース製品の認証といった新たな分野への投資が顕著であり、企業の競争力強化と持続可能な社会への貢献を目指す動きが加速しています。今後も、品質、安全性、持続可能性に対する需要の高まりが、TIC市場の成長を牽引すると予測されます。

本レポートは、包装材規制アドバイザリーサービスの世界市場に関する詳細な分析を提供しています。この市場は、包装製品が世界各地の法規制(安全性、表示、トレーサビリティなど)に適合することを保証するためのコンサルティングサービスやコンプライアンス専門サービスで構成されています。具体的には、米国FDA、欧州EFSA、アジア太平洋地域の基準といった国際的および地域的な規制への準拠を支援するアドバイザリーサービス、監査、文書作成、認証サポートなどが含まれます。

市場は、サービスタイプ別(規制監視・情報提供、コンプライアンス文書・書類作成、試験・認証サポート、トレーニング・能力開発、デジタルコンプライアンスプラットフォーム)、エンドユーザー産業別(食品・飲料、消費財、医薬品、化粧品・パーソナルケア、Eコマース・小売、その他)、材料別(プラスチック、紙・板紙、金属、ガラス、バイオベース・堆肥化可能材)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化され、価値(米ドル)で予測が提供されています。

市場の成長を加速させる主な要因は以下の通りです。

* EU PPWR(包装および包装廃棄物規則)の遵守期限がアドバイザリー支出を促進しています。

* 包装材に関するEPR(拡大生産者責任)スキームが世界的に普及しています。

* 食品接触材料に対するFDAの規制経路がより厳格化されています。

* ブランドオーナーは「非HFSS(高脂肪・糖分・塩分)/PFASフリー」の検証済み主張を競って行っています。

* 中小企業(SME)にAI駆動型コンプライアンス・クラウドプラットフォームが好まれています。

* CBP ACEにおける輸入ゲートのデジタル製品パスポート要件が導入されています。

一方で、市場の成長を妨げる要因も存在します。

* 各国のEPR料金体系が高度に細分化されています。

* 上級規制毒性学者および監査人の不足が課題となっています。

* リサイクル含有量のマスバランス検証に関する不確実性があります。

* 「スコープクリープ」ESG主張による潜在的な隠れた法的責任が生じる可能性があります。

市場規模と成長予測に関して、包装材規制アドバイザリーサービス市場は2030年までに13.2億米ドルに達すると予測されており、年平均成長率(CAGR)は9.16%で成長する見込みです。

* 地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、日本、韓国、インドにおける新たなEPRスキームの導入に牽引され、11.74%のCAGRで拡大するでしょう。

* サービスタイプ別では、デジタルコンプライアンスプラットフォームが最も急速に成長するサービスタイプであり、中小企業がAIを活用した監視ツールを導入することで、10.76%のCAGRが見込まれます。

* 材料別では、バイオベース材料は、その一貫性のない生分解性基準と複雑な安全性書類のため、専門コンサルタントに対する需要を生み出し、11.25%のCAGRで成長するニッチ市場を形成しています。

競争環境は高度に細分化されており、どの企業も収益の8%以上を占めていません。上位5社が約40%を占める程度で、市場集中度スコアは4となっています。主要企業には、SGS SA、Intertek Group plc、Bureau Veritas SA、UL Solutions Inc.、TÜV SÜD AGなどが挙げられます。

本レポートでは、未開拓の分野や満たされていないニーズの評価も行われており、今後の市場拡大の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU PPWRのコンプライアンス期限がアドバイザリー支出を加速

- 4.2.2 包装材向けEPRスキームの世界的な普及

- 4.2.3 食品接触材料に対するFDAのより厳格な経路

- 4.2.4 ブランドオーナーによる「非HFSS / PFASフリー」検証済みクレームへの競争

- 4.2.5 中小企業に好まれるAI駆動型コンプライアンス・クラウドプラットフォーム

- 4.2.6 CBP ACEにおける輸入ゲートのデジタル製品パスポート要件

-

4.3 市場の阻害要因

- 4.3.1 各国のEPR料金体系の高度な細分化

- 4.3.2 上級規制毒性学者および監査人の不足

- 4.3.3 リサイクル含有量のマスバランス検証に関する不確実性

- 4.3.4 「スコープクリープ」ESGクレームによる隠れた責任リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 規制監視と情報収集

- 5.1.2 コンプライアンス文書作成と書類準備

- 5.1.3 試験および認証サポート

- 5.1.4 トレーニングと能力開発

- 5.1.5 デジタルコンプライアンスプラットフォーム

-

5.2 エンドユーザー産業別

- 5.2.1 食品・飲料

- 5.2.2 消費財

- 5.2.3 医薬品

- 5.2.4 化粧品・パーソナルケア

- 5.2.5 Eコマース・小売

- 5.2.6 その他のエンドユーザー産業

-

5.3 材料別

- 5.3.1 プラスチック

- 5.3.2 紙・板紙

- 5.3.3 金属

- 5.3.4 ガラス

- 5.3.5 バイオベース/堆肥化可能素材

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Intertek Group plc

- 6.4.3 Bureau Veritas SA

- 6.4.4 UL Solutions Inc.

- 6.4.5 TÜV SÜD AG

- 6.4.6 Eurofins Scientific SE

- 6.4.7 Smithers Group Inc.

- 6.4.8 REACH24H Consulting Group

- 6.4.9 Enhesa NV

- 6.4.10 Anthesis Group

- 6.4.11 Crowell & Moring LLP

- 6.4.12 Dentons Global Advisors

- 6.4.13 Bird & Bird LLP

- 6.4.14 Noerr PartGmbB

- 6.4.15 Aura Consultants

- 6.4.16 BSI Group Consulting

- 6.4.17 RSM Hungary Zrt.

- 6.4.18 EXIM Advisory Pvt Ltd

- 6.4.19 ProRegulations Inc.

- 6.4.20 EPR compact GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装とは、製品を保護し、その価値を維持・向上させ、消費者への情報伝達や販売促進を担う、多岐にわたる機能を持つ重要な要素でございます。単に製品を包む容器というだけでなく、生産から消費、そして廃棄に至るまでの製品ライフサイクル全体において、その品質、安全性、利便性、そして環境負荷に深く関わる不可欠なプロセスとして認識されております。現代社会において、包装は私たちの生活や経済活動を支える基盤技術の一つと言えるでしょう。

包装の種類は、その素材、形態、用途によって多種多様に分類されます。素材別では、紙(段ボール、紙器など)、プラスチック(フィルム、ボトル、トレーなど)、金属(缶、アルミ箔など)、ガラス、木材、そしてこれらを組み合わせた複合素材が挙げられます。それぞれが異なる特性を持ち、製品の保護や機能性に応じて使い分けられています。形態別では、製品そのものを包む最小単位である「個装」、個装された製品を複数まとめる「内装」、そして輸送や保管のためにさらに大きな単位で包む「外装」に分けられます。用途別では、食品包装、医薬品包装、化粧品包装、工業製品包装、物流包装などがあり、それぞれの分野で求められる機能や規制が異なります。例えば、食品包装では鮮度保持や衛生性が、医薬品包装では安全性や情報伝達が特に重視されます。

包装の主な機能は多岐にわたります。第一に、製品を物理的な衝撃、振動、温度変化、光、湿気、酸素、微生物などから保護し、品質を保持する「保護機能」がございます。これにより、製品の劣化を防ぎ、消費者に安全な状態で届けることが可能になります。第二に、製品の取り扱いを容易にする「利便性機能」です。開封のしやすさ、再封性、持ち運びやすさ、保管のしやすさなどがこれに該当し、消費者の使い勝手を向上させます。第三に、製品に関する情報を消費者に伝える「情報伝達機能」です。製品名、成分表示、使用方法、賞味期限、バーコード、ブランド情報、環境配慮に関する情報などが包装に表示され、消費者の適切な選択と使用を促します。第四に、製品の魅力を高め、購買意欲を刺激する「販売促進機能」です。デザイン、色、形状、素材感などがブランドイメージを構築し、店頭での差別化を図ります。第五に、物流の効率化に貢献する機能です。積載効率の向上、識別、追跡可能性の確保などが挙げられ、サプライチェーン全体の最適化に寄与します。

包装に関連する技術は、素材開発から加工、機械、情報技術に至るまで広範囲にわたります。素材技術では、高いバリア性を持つフィルム、抗菌・抗ウイルス機能を持つ素材、軽量化された素材、そして環境負荷の低い生分解性プラスチックや再生可能素材の開発が進んでいます。加工技術では、射出成形やブロー成形といった成形技術、グラビア印刷やフレキソ印刷などの高精細な印刷技術、ラミネートやコーティングによる機能付与技術、そして滅菌包装技術などが挙げられます。機械技術では、高速で正確な自動包装機、充填機、シーリング機、検査機、そしてロボットによるパレタイジングシステムなどが生産効率を大幅に向上させています。さらに、情報技術の進化により、RFIDやQRコードを用いたトレーサビリティシステム、鮮度センサーや開封検知機能を備えたスマートパッケージングなども実用化されつつあります。デザイン技術においても、ユニバーサルデザインや人間工学に基づいた設計、視覚的な魅力を追求するクリエイティブなアプローチが重要視されています。

包装市場は、消費者のニーズの多様化、EC市場の拡大、グローバル化の進展、そして衛生意識の高まりなどを背景に成長を続けております。一方で、プラスチックごみ問題に代表される環境問題、資源の枯渇、原材料コストの上昇、労働力不足といった課題にも直面しています。このような状況の中、市場のトレンドとしては、まず「サステナブル包装」への移行が挙げられます。リサイクル可能な素材の使用、リユース可能な容器の導入、プラスチック使用量の削減(リデュース)、バイオマスプラスチックや生分解性プラスチックの活用など、環境負荷低減への取り組みが加速しています。次に、「高機能化」です。鮮度保持期間の延長、安全性や衛生性の向上、開封・再封の利便性向上など、製品価値を高める機能が追求されています。また、「デジタル化」の進展により、スマートパッケージングによる情報提供や品質管理、サプライチェーンの透明化が進んでいます。さらに、ブランド価値を高めるための「デザイン性」の追求や、コスト削減と環境負荷低減を両立させる「軽量化・省資源化」も重要なトレンドとなっています。

将来の包装は、これらのトレンドがさらに進化し、社会課題解決への貢献を一層強めていくと予想されます。最も重要なのは「サステナビリティの追求」であり、循環型経済への貢献を目指し、環境負荷ゼロを目指す取り組みが加速するでしょう。具体的には、再生可能資源由来の素材や、使用後に完全に自然に還る素材の開発がさらに進み、包装のライフサイクル全体での環境影響評価がより厳格に行われるようになります。次に、「スマート化の進化」です。IoTやAI技術が包装に組み込まれ、製品の鮮度や品質状態をリアルタイムでモニタリングし、消費者やサプライヤーに情報を提供するだけでなく、サプライチェーン全体の最適化に貢献するでしょう。これにより、食品ロス削減や医薬品の適切な管理など、社会的な課題解決にも寄与します。また、消費者の個別ニーズに対応する「パーソナライゼーション」も進展し、オーダーメイドの包装や、消費者の行動履歴に基づいた情報提供が可能になるかもしれません。新素材や新技術の開発は、環境性能と機能性を高次元で両立させ、製造プロセスの革新も促します。最終的には、包装は単なる製品の入れ物ではなく、ブランドと消費者をつなぐ重要なインターフェースとして、より深い対話と体験を提供する役割を担うようになるでしょう。このように、包装は技術革新と社会の変化に適応しながら、その価値と役割を拡大し続けることが期待されています。