航空機飛行制御システム市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

航空機飛行制御システムレポートは、制御システムの種類(主飛行制御システム、副飛行制御システム、その他)、コンポーネント(飛行制御コンピューター、アクチュエーター、など)、テクノロジー(フライバイワイヤ、など)、航空機タイプ(民間、軍用、など)、装備(ラインフィット、レトロフィット)、および地域(北米、など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機飛行制御システム市場の概要

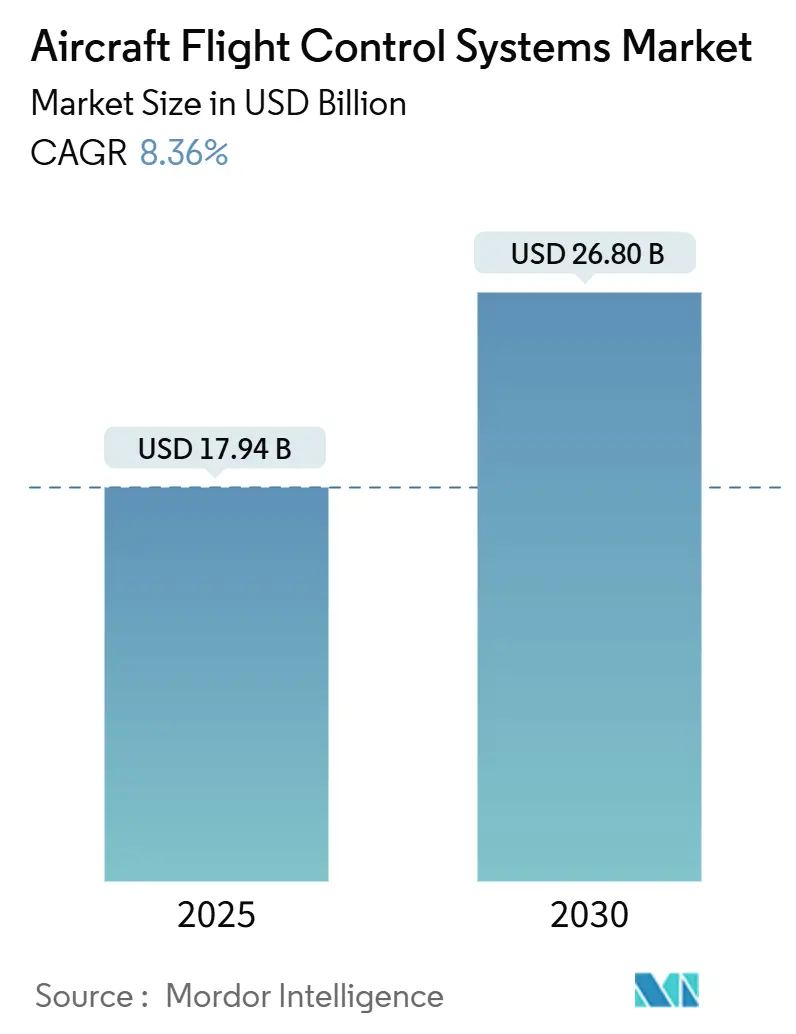

市場規模と成長予測

航空機飛行制御システム市場は、2025年に179.4億米ドルに達し、2030年までに268.0億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.36%を記録する見込みです。この成長は、民間航空機の生産回復、軍用機の近代化、そして油圧式から電動式アクチュエーションへの業界全体の移行によって推進されています。北米は継続的な防衛支出により需要を牽引し続けており、アジア太平洋地域は地域航空会社が次世代のナローボディ機を発注していることで最も速い成長を遂げると予想されています。最近の航空サイバーイベントの64%がネットワーク化された資産を標的としているため、OEMはサイバーレジリエントなアーキテクチャを持つサプライヤーを優先しています。ティア1ベンダー間の統合が続いており、WoodwardによるSafranの電気機械式アクチュエーション部門買収合意は、電動飛行技術の確保に向けた動きを強調しています。

主要なレポートのポイント

* 制御システムタイプ別: プライマリシステムが2024年に54.23%の収益シェアを占め、2030年までに9.21%のCAGRで成長すると予測されています。

* コンポーネント別: 飛行制御コンピューターが2024年に53.88%の市場シェアを占め、2030年までに9.45%のCAGRで成長すると予想されています。

* 技術別: フライ・バイ・ワイヤーが2024年に66.56%のシェアを占めましたが、パワー・バイ・ワイヤーが2030年までに10.21%のCAGRで最も速く成長すると予測されています。

* 航空機タイプ別: 商用プラットフォームが2024年の収益の54.55%を占め、先進航空モビリティ(AAM)プラットフォームが2030年までに10.87%のCAGRで最も速く成長すると予測されています。

* フィット別: ラインフィットの設置が2024年の収益の60.24%を占め、レトロフィットの需要は2030年までに8.75%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年の売上高の33.67%を占め、アジア太平洋地域が2030年までに9.10%のCAGRで最も高い地域成長を遂げると予測されています。

市場のトレンドと洞察

推進要因

1. 世界の民間航空機生産の回復(CAGRへの影響:+1.8%): Boeingの2024年予測では、2043年までに約44,000機の新規航空機が納入される見込みであり、安定した生産枠と約15,700機の受注残が回復しています。航空会社は、特に将来のフリートの71%を占める単通路機において、パイロットの作業負荷軽減と燃料消費削減のために完全デジタル飛行制御を標準化しています。南アジアおよび東南アジアでの成長は、地域航空会社とのサプライヤーパートナーシップを加速させていますが、航空宇宙企業の66%は依然として部品不足に直面しています。

2. 軍用機の近代化による先進飛行制御技術の採用促進(CAGRへの影響:+1.5%): BAE Systemsは2024年にF-15EXおよびF/A-18E/Fの飛行制御コンピューターをアップグレードする契約を獲得し、処理能力とサイバーセキュリティ層を強化しました。米国国防総省の490億米ドルの半導体国内生産プログラムは、部品の供給を支えています。AI支援によるF-16の12回の成功した出撃は、商用利用への移行が進む自律制御アルゴリズムの有効性を証明しています。

3. 軽量化とメンテナンス削減のためのフライ・バイ・ワイヤーおよびパワー・バイ・ワイヤーアーキテクチャへの広範な移行(CAGRへの影響:+1.2%): Collins Aerospaceの強化された電力および冷却システムは2025年にTRL 6に達し、高電圧アクチュエーションに不可欠な熱的余裕を倍増させました。パワー・バイ・ワイヤーソリューションはシステム重量を15~20%削減し、ライフサイクル全体で測定可能な燃料節約につながります。FAAが2024年8月に発行したシステム安全規則は、電動飛行のリスクを明確に扱っており、油圧回路を廃止するOEMの認証経路を加速させています。

4. 都市航空モビリティ(UAM)プラットフォームを可能にする軽量電気機械式アクチュエーターの展開(CAGRへの影響:+0.9%): LiebherrはEve Air MobilityのeVTOL向けに統合型電気機械式アクチュエーター(EMA)を供給しており、ギアボックスを排除し、航空機1機あたり最大50kgの軽量化を実現しています。Honeywellのデュアルレーンアーキテクチャは、近接運用で迅速なフェイルセーフ移行が求められる都市ルートに必要な耐障害性を保証しています。

抑制要因

1. 安全性が重要な飛行制御システムの高い開発および認証コスト(CAGRへの影響:-1.2%): FAAの新規航空機タイプに対する特別条件は、新しいアーキテクチャの徹底的な検証を要求しており、多くのプログラムに1億米ドルと最大7年の追加期間を要しています。小規模なAAM参入企業は、社内認証ノウハウを持つ既存企業に有利な厳しい資金調達のハードルに直面しています。

2. サプライチェーンの不足が精密サーボバルブおよび航空宇宙グレードの電子機器に影響(CAGRへの影響:-0.8%): 航空宇宙企業の66%が部品納期の遅延を報告しており、サーボバルブとマイクロエレクトロニクスのボトルネックが最も深刻です。市販の既製チップがDO-254要件を満たすことは稀であるため、OEMはボードを再設計するか、戦略的な部品を二重供給しています。ティア1ベンダー間の統合は冗長性をさらに低下させ、プログラムを単一障害点にさらしています。

3. ネットワーク化された接続された飛行制御アーキテクチャに関連するサイバーセキュリティリスク(CAGRへの影響:-0.6%): 接続された航空機運用において、サイバーセキュリティリスクは継続的な懸念事項であり、システム設計と運用において厳格な対策が求められています。

セグメント分析

* 制御システムタイプ別:プライマリシステムがデジタル進化をリード

プライマリシステムは2024年の収益の54.23%を占め、2030年までに9.21%のCAGRで市場規模を拡大する見込みです。AI対応のエンベロープ保護の採用は安全マージンを高め、半自律運用をサポートしています。セカンダリシステムは高揚力装置に不可欠ですが、新しい翼では電動化が油圧式トリムタブを徐々に置き換えています。

* コンポーネント別:飛行制御コンピューターがデジタルスタックの要

飛行制御コンピューターは2024年のコンポーネント収益の53.88%を占め、9.45%のCAGRで成長を牽引しており、航空機飛行制御システム市場の「頭脳」としての役割を確立しています。クアッドコアプロセッサはモデルベース制御を可能にし、組み込みのサイバー防御はネットワークの脅威に対抗します。アクチュエーターは2番目に大きなセグメントであり、航空会社がライフサイクルコスト削減を重視する中で、電気機械式アクチュエーターは2桁のユニット成長を示しています。

* 技術別:電動化推進がパワー・バイ・ワイヤーの可能性を高める

フライ・バイ・ワイヤーシステムは2024年の売上高の66.56%を占め、数十年にわたる信頼性を反映していますが、OEMが中央油圧回路を廃止するにつれて、パワー・バイ・ワイヤーは10.21%のCAGRで最も高い成長を遂げると予想されています。認証機関は現在、高電圧安全ケースを参照しており、段階的な採用を奨励しています。

* 航空機タイプ別:商用機が堅調、AAMが急成長

商用機は2024年の需要の54.55%を占め、航空機飛行制御システム市場への主要な貢献を強化しています。長距離旅行の回復に伴いワイドボディプログラムが復活し、ナローボディ機は生産の主力であり続けています。先進航空モビリティ(AAM)プラットフォームは、現在の規模は小さいものの、2024年11月に発行されたFAAの明確な運用規則により、10.87%のCAGRで最も速い成長を遂げています。

* フィット別:ラインフィットが優勢を維持、レトロフィットが差を縮める

ラインフィットは2024年の設置の60.24%を占め、新規製造プログラムにおける規模の経済を確保しています。しかし、レトロフィットアプリケーションは、今後10年間で580億米ドルのフリート近代化プロジェクトにオペレーターがコミットしているため、8.75%のCAGRで推移しています。

地域分析

* 北米: 2024年の収益の33.67%を占め、密なOEM-サプライヤーネットワーク、多額の防衛予算、技術採用を加速させる積極的なFAA規則によって牽引されています。この地域は、戦闘機および爆撃機のアップグレードサイクルと単通路機の生産回復から恩恵を受けています。

* アジア太平洋: 最も速い9.10%のCAGRを達成する見込みであり、2034年までに地域航空機の数が約13,200機に3倍になるフリート拡大によって推進されています。中国の国産ナローボディプログラムは需要を生み出し、日本のアビオニクスリーダーシップとインドのメンテナンス・修理推進がデジタル飛行制御の必要性を増幅させています。

* ヨーロッパ: AirbusプログラムとEASAのサイバーセキュリティ義務を通じて技術的な力を維持しており、これらが世界のコンプライアンス規範を形成しています。Clean Aviation SWITCHプロジェクトはハイブリッド電気開発を支援し、高電圧制御電子機器の需要を高めています。

* 中東およびアフリカ: フリート更新と防衛オフセットに関連する新たな機会を提示していますが、国内生産能力の制限が現在の成長を抑制しています。

競争環境

航空機飛行制御システム市場は高い集中度を示しており、Honeywell International Inc.、RTX Corporation、Parker Hannifin Corporation、Moog Inc.、Safran SAが多数のプログラムコンテンツと認証ポートフォリオによって支配しています。WoodwardによるSafranの電気機械式アクチュエーション部門の買収計画は、垂直統合を拡大し、統合の継続を示唆しています。ベンダーは、社内電子機器とAIパートナーシップを組み合わせる傾向を強めており、HoneywellとNXPの提携は、ソフトウェア定義アーキテクチャへの移行を例示しています。新興のAAMプレイヤーは革新的な設計を導入していますが、認証可能な制御システムについてはティア1サプライヤーに依存しています。サイバーセキュリティ機能は現在、航空会社のRFPにおいて重量や信頼性と並んで重要な要素となっており、サプライヤーはアクチュエーターおよびコンピューターレベルでの侵入検知を組み込むよう促されています。全体として、イノベーションは電動化、自律性、サプライチェーンのレジリエンスに焦点を当てています。

最近の業界動向

* 2024年11月: JetZeroは、フルスケール複合翼機(BWB)デモンストレーターの飛行制御システムコンポーネントについて、ティア1サプライヤーとのパートナーシップ契約を締結しました。

* 2024年8月: Boeing Companyは、F-15EX Eagle IIおよびF/A-18E/F Super Hornet戦闘機のフライ・バイ・ワイヤー(FBW)飛行制御コンピューター(FCC)のアップグレードにBAE Systems plcを選定しました。

このレポートは、世界の航空機飛行制御システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリー

市場は2030年までに268億米ドルに達すると予測されており、年平均成長率(CAGR)は8.36%で推移する見込みです。地域別では、アジア太平洋地域が艦隊の拡大と先進航空モビリティ(AAM)プロジェクトに牽引され、9.10%のCAGRで最も速い成長を遂げると予想されています。

技術面では、パワーバイワイヤーシステムが油圧回路を排除し、システム重量を最大20%削減し、メンテナンスコストを低減できるため、注目を集めています。コンポーネント別では、ソフトウェア定義アーキテクチャの普及に伴い、フライトコントロールコンピューターが9.45%のCAGRで最も急速に成長するセグメントとなっています。

サイバーセキュリティリスクへの対応としては、サプライヤーがコンピューターやアクチュエーターに侵入検知機能を組み込み、規制当局が安全性評価要件を追加することで対処しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 世界の民間航空機生産の回復がシステム需要を牽引しています。

* 軍用機の近代化により、先進的な飛行制御技術の採用が進んでいます。

* 軽量化とメンテナンスコスト削減のため、フライバイワイヤーおよびパワーバイワイヤーアーキテクチャへの広範な移行が見られます。

* 軽量な電気機械式アクチュエーターの展開が、都市型航空モビリティ(UAM)プラットフォームを可能にしています。

* 自律飛行と飛行エンベロープ保護のためのAIベースのアクティブ制御の統合が進んでいます。

* 新興のeVTOL航空機に対する飛行エンベロープ保護への認証主導の重点が置かれています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 安全性が極めて重要な飛行制御システムの開発および認証には高額なコストがかかります。

* 厳格な信頼性と冗長性に関するコンプライアンス要件が、市場投入までの期間を長期化させています。

* 精密サーボバルブや航空宇宙グレードの電子部品におけるサプライチェーンの不足が影響を与えています。

* ネットワーク化された接続型飛行制御アーキテクチャに関連するサイバーセキュリティリスクが懸念されています。

市場のセグメンテーションと成長予測

市場は以下の主要なセグメントに基づいて分析され、成長が予測されています。

* 制御システムタイプ別: 主飛行制御システム、副飛行制御システム、その他。

* コンポーネント別: フライトコントロールコンピューター、アクチュエーター、センサーおよびフィードバックデバイス、その他(サーボバルブ、トリムおよびタブシステム)。

* 技術別: フライバイワイヤー、パワーバイワイヤー、油圧機械式、電気機械式。

* 航空機タイプ別: 民間機(ナローボディ、ワイドボディ、リージョナルジェット)、軍用機(戦闘機、輸送機、特殊任務機、ヘリコプター)、一般航空機(ビジネスジェット、商用ヘリコプター)、無人航空機システム(民間・商用、防衛・政府)、先進航空モビリティ(eVTOL、都市型航空モビリティ)。

* 適合性別: ラインフィット、レトロフィット。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されます。主要企業には、Airbus SE、The Boeing Company、Honeywell International Inc.、Parker Hannifin Corporation、Moog Inc.、RTX Corporation、Safran SA、BAE Systems plc、Liebherr Group、Woodward, Inc.、Nabtesco Corporation、Curtiss-Wright Corporation、Eaton Corporation、Crane Aerospace & Electronics、GE Aerospace、Mitsubishi Heavy Industries, Ltd.、Leonardo S.p.A.、Mecaer Aviation Group (MAG)などが含まれます。

市場機会と将来の展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、世界の航空機飛行制御システム市場に関するレポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の民間航空機生産の回復がシステム需要を牽引

- 4.2.2 軍用機の近代化が高度な飛行制御技術の採用を促進

- 4.2.3 重量とメンテナンスの削減のため、フライバイワイヤおよびパワーバイワイヤアーキテクチャへの広範な移行

- 4.2.4 軽量電気機械式アクチュエータの展開が都市型航空モビリティプラットフォームを可能に

- 4.2.5 自律飛行とエンベロープ保護のためのAIベースのアクティブ制御の統合

- 4.2.6 新興eVTOL航空機に対する飛行エンベロープ保護の認証主導型重視

-

4.3 市場の阻害要因

- 4.3.1 安全性が重要な飛行制御システムの高い開発および認証コスト

- 4.3.2 厳格な信頼性と冗長性への準拠が市場投入までの期間を延長

- 4.3.3 精密サーボバルブおよび航空宇宙グレードの電子機器に影響を与えるサプライチェーンの不足

- 4.3.4 ネットワーク化された接続型飛行制御アーキテクチャに関連するサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 制御システムタイプ別

- 5.1.1 主飛行制御システム

- 5.1.2 副飛行制御システム

- 5.1.3 その他

-

5.2 コンポーネント別

- 5.2.1 飛行制御コンピューター

- 5.2.2 アクチュエーター

- 5.2.3 センサーおよびフィードバックデバイス

- 5.2.4 その他(サーボバルブ、トリムおよびタブシステム)

-

5.3 技術別

- 5.3.1 フライ・バイ・ワイヤ

- 5.3.2 パワー・バイ・ワイヤ

- 5.3.3 油圧機械式

- 5.3.4 電気機械式

-

5.4 航空機タイプ別

- 5.4.1 商用

- 5.4.1.1 ナローボディ

- 5.4.1.2 ワイドボディ

- 5.4.1.3 リージョナルジェット

- 5.4.2 軍用

- 5.4.2.1 戦闘機

- 5.4.2.2 輸送機

- 5.4.2.3 特殊任務機

- 5.4.2.4 ヘリコプター

- 5.4.3 一般航空

- 5.4.3.1 ビジネスジェット

- 5.4.3.2 商用ヘリコプター

- 5.4.4 無人航空システム

- 5.4.4.1 民間および商用

- 5.4.4.2 防衛および政府

- 5.4.5 先進航空モビリティ (AAM)

- 5.4.5.1 eVTOL

- 5.4.5.2 都市航空モビリティ (UAM)

-

5.5 適合別

- 5.5.1 ラインフィット

- 5.5.2 レトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 The Boeing Company

- 6.4.3 Honeywell International Inc.

- 6.4.4 Parker Hannifin Corporation

- 6.4.5 Moog Inc.

- 6.4.6 RTX Corporation

- 6.4.7 Safran SA

- 6.4.8 BAE Systems plc

- 6.4.9 Liebherr Group

- 6.4.10 Woodward, Inc.

- 6.4.11 Nabtesco Corporation

- 6.4.12 Curtiss-Wright Corporation

- 6.4.13 Eaton Corporation

- 6.4.14 Crane Aerospace & Electronics (Crane Company)

- 6.4.15 GE Aerospace (General Electric Company)

- 6.4.16 Mitsubishi Heavy Industries, Ltd.

- 6.4.17 Leonardo S.p.A.

- 6.4.18 Mecaer Aviation Group (MAG)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機飛行制御システムは、航空機が安全かつ効率的に飛行するために不可欠な中核技術でございます。これは、パイロットの操縦操作や自動操縦からの指示を、機体の姿勢、速度、経路を制御するための物理的な動き、すなわち操縦翼面(補助翼、昇降舵、方向舵など)の動作へと変換する一連のシステムを指します。現代の航空機においては、単なる機械的な連結に留まらず、高度な電子信号処理を介したシステムが主流となっており、飛行の安定性向上、操縦性の改善、そして燃料効率の最適化に大きく貢献しております。このシステムは、航空機の性能を最大限に引き出し、乗客と乗員の安全を確保するための「脳」とも言える存在でございます。

飛行制御システムには、その進化の歴史と共にいくつかの主要な種類が存在します。最も初期に採用されたのは「機械式飛行制御システム」で、パイロットの操縦桿やペダルの動きが、ケーブルやロッドといった物理的なリンケージを介して直接操縦翼面に伝達されるシンプルな構造でした。これは信頼性が高い一方で、大型機や高速機では操縦力が非常に重くなるという課題がありました。次に登場したのが「油圧式飛行制御システム」で、機械式に油圧ブースターを組み合わせることで、パイロットの操作力を大幅に軽減し、大型航空機の操縦を可能にしました。現在、民間航空機の主流となっているのは「フライ・バイ・ワイヤ(Fly-by-Wire, FBW)」システムでございます。これは、パイロットの操作を電気信号に変換し、コンピュータがその信号を処理して操縦翼面を動かす方式です。FBWは、操縦力のさらなる軽減、飛行安定性の自動的な向上、燃費効率の最適化、機体設計の自由度の増大、そして自動操縦システムとの統合の容易さといった多大なメリットをもたらしました。さらに、電気信号を光信号に置き換える「フライ・バイ・ライト(Fly-by-Light, FBL)」も開発されており、電磁干渉(EMI)への耐性強化や軽量化が期待されていますが、まだ採用は限定的です。将来的には、油圧システムを電動アクチュエータに置き換える「パワー・バイ・ワイヤ(Power-by-Wire, PBW)」が「モア・エレクトリック・エアクラフト(MEA)」の概念と共に普及すると見込まれております。

このシステムの主な用途と機能は多岐にわたります。第一に、機体の「姿勢制御」であり、ピッチ(機首の上げ下げ)、ロール(左右への傾斜)、ヨー(左右への旋回)といった基本的な飛行姿勢を正確に制御します。次に、「速度制御」では、エンジン推力と連携し、対気速度や地上速度を目標値に維持または変更します。また、「経路制御」においては、航法システムと密接に連携し、設定された飛行経路を正確に追従する役割を担います。さらに、飛行中の突風などの外乱に対して機体の安定性を自動的に維持・回復させる「安定性向上」機能や、パイロットが意図した動きをより正確かつ容易に実現するための「操縦性改善」機能も重要です。現代のFBWシステムでは、「飛行包絡線保護(Flight Envelope Protection)」機能が組み込まれており、失速、過速度、過Gといった危険な飛行状態への突入を自動的に防ぎ、安全な飛行領域を維持します。加えて、パイロットの負担を軽減し、長距離飛行における精度を向上させる「自動操縦(Autopilot)」や、悪天候下での安全な着陸を支援する「自動着陸(Autoland)」も、飛行制御システムの中核的な機能として統合されております。

飛行制御システムは、様々な関連技術と連携してその機能を発揮します。機体の正確な位置、速度、姿勢情報を提供する「慣性航法装置(INS)」や「全地球測位システム(GPS)」は不可欠です。また、対気速度、高度、迎え角といった空気力学的情報を提供する「エアデータシステム(ADS)」も重要な入力源となります。飛行計画、航法、性能計算などを統合的に管理する「フライトマネジメントシステム(FMS)」は、飛行制御システムに目標となる飛行パラメータを提供します。実際に操縦翼面を動かす「アクチュエータ」は、油圧式や電動式があり、システムの指令を物理的な動作に変換します。機体の状態を監視するための「センサー技術」も極めて重要で、加速度計、ジャイロスコープ、圧力センサーなどが挙げられます。FBWシステムの中核をなすのは「ソフトウェア技術」であり、複雑な制御ロジック、冗長性管理、故障診断などがプログラムされています。コックピット内の操縦桿、サイドスティック、ディスプレイといった「ヒューマン・マシン・インターフェース(HMI)」も、パイロットとシステム間の円滑な情報伝達を担います。そして、何よりも重要なのが「冗長性設計」であり、万が一の故障時にも安全性を確保するため、複数の独立したシステムが搭載されております。

航空機飛行制御システムの市場は、航空交通量の継続的な増加、新型航空機の開発、そして既存機の近代化への要求によって、堅調な成長を続けております。安全性と効率性の向上は常に最優先事項であり、これが市場を牽引する主要な要因となっています。市場の主要プレイヤーとしては、ボーイングやエアバスといった機体メーカーがシステムインテグレーターとして全体を主導し、そのサプライヤーとしてハネウェル、ロックウェル・コリンズ(現コリンズ・エアロスペース)、サフラン、BAEシステムズなどが、主要なシステムやコンポーネントを提供しております。しかしながら、この分野にはいくつかの重要な課題も存在します。最も重要なのは「安全性と信頼性」であり、故障が許されない航空機システムであるため、極めて高い信頼性と多重の冗長性が求められ、その認証プロセスも非常に厳格です。また、FBW化によるネットワーク化が進むにつれて、「サイバーセキュリティ」のリスクが増大しており、これに対する継続的な対策が不可欠です。開発、製造、認証にかかる「コスト」も莫大であり、システムの高度化に伴う「複雑性」は、設計、検証、整備の各段階で大きな課題となっております。さらに、燃費効率向上への圧力は、システム設計における「環境規制」への対応を強く求めております。

将来の航空機飛行制御システムは、さらなる技術革新と社会の変化に対応していくことが期待されております。特に注目されるのは、「モア・エレクトリック・エアクラフト(MEA)」や究極的には「オール・エレクトリック・エアクラフト(AEA)」への移行です。これは、従来の油圧システムを電動化することで、軽量化、燃費向上、整備性改善を実現し、パワー・バイ・ワイヤ(PBW)の普及を促進するものです。また、AIや機械学習の活用により、パイロットの介入なしに飛行する「自律飛行」や「無人航空機(UAV)」の技術がさらに進化し、飛行制御システムの自律性が飛躍的に高まるでしょう。複数のアビオニクス機能を共通のプラットフォームで統合する「統合型モジュラーアビオニクス(IMA)」は、システムの柔軟性、拡張性、整備性を向上させます。センサー技術も進化を続け、光ファイバーセンサーやMEMSセンサーなどの小型・高精度化が進むことで、より詳細な機体状態の把握が可能になります。機体の損傷や環境変化に応じてリアルタイムで制御則を最適化する「適応型飛行制御(Adaptive Flight Control)」も研究されており、安全性と効率性をさらに高める可能性を秘めています。さらに、超音速旅客機や電動垂直離着陸機(eVTOL)といった新しい航空機の形態に対応するため、革新的な飛行制御システムの開発が不可欠です。そして、進化するサイバー脅威に対応するための「サイバーセキュリティの継続的な強化」は、今後も最重要課題の一つであり続けるでしょう。これらの技術革新は、航空機の安全性、効率性、そして持続可能性を新たな次元へと引き上げるものと期待されております。