消毒ロボット市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

消毒ロボット市場レポートは、消毒技術(UV-C、過酸化水素蒸気など)、移動性(完全自律移動ロボット、半自律型/遠隔操作ロボット、手動プッシュプラットフォーム)、エンドユーザー(病院・診療所、交通機関・車両など)、用途(硬質表面消毒など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消毒ロボット市場の概要について、詳細をご報告いたします。

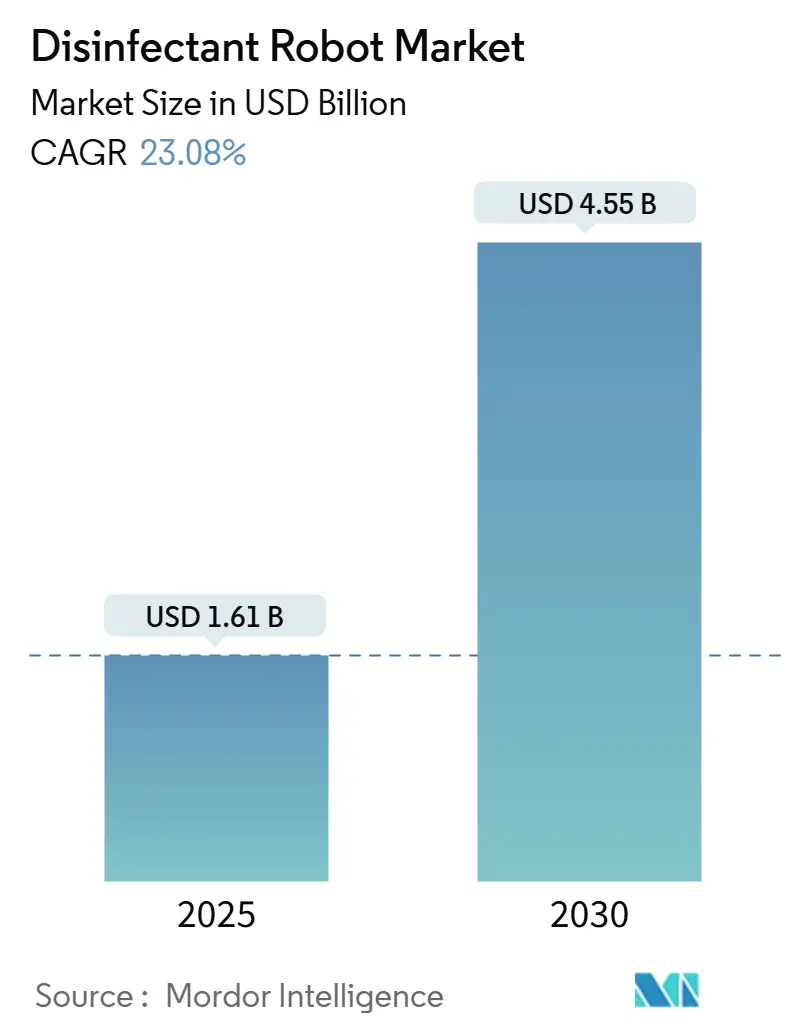

市場規模と成長予測

消毒ロボット市場は、2025年には16.1億米ドルに達し、2030年には45.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は23.08%と非常に堅調な伸びが見込まれています。この成長は、パンデミック後の衛生意識の高まり、院内感染(HAIs)による経済的負担、および医療機関や公共インフラにおける規制遵守の強化が主な要因となっています。

市場を牽引する要因

1. 院内感染(HAIs)の高い発生率: 米国では毎日31人に1人の入院患者がHAIsに罹患し、年間68万7,000件、280億~450億米ドルの費用が発生しています。特にクロストリジオイデス・ディフィシル菌のような胞子形成菌は根絶が困難であり、10~30分で硬質表面の3~6ログ殺菌レベルを達成できる消毒ロボットの需要が高まっています。

2. 先進国における厳格な感染管理規制: 米国のCMS病院獲得状態削減プログラム(HACRP)は、感染指標の低い病院にペナルティを課し、FDA 510(k)や欧州MDR 2017/745は厳格な臨床検証を要求しています。これにより、サイクル時間や投与量、病原体削減のエビデンスを自動的に記録できる消毒ロボットの導入が促進されています。

3. UV-Cおよび自律性アルゴリズムの技術進歩: 222nmのFar-UVCは、皮膚や角膜に浸透することなく空気中のウイルスを不活性化し、人がいる空間での安全な使用を可能にしています。LiDARを搭載したSLAM(自己位置推定とマッピング)技術により、ロボットは動的な障害物を回避しながら経路を計画し、手作業を最大70%削減できます。小型化された過酸化水素蒸気発生器は、UVの影になる部分の問題を解決し、より複雑な空間での消毒を可能にしています。

4. COVID-19後の感染予防予算の増加: CDCの2025年度予算では、国立医療安全ネットワークに2,400万米ドルが割り当てられ、ARPA-Hは2024年にバイオセキュリティ技術に15億米ドルを投入しました。これにより、病原体センサーと連携するロボットの調達が加速しています。

5. 主要交通ハブでの導入義務化: 欧州や中東の主要交通ハブでは、消毒ロボットの導入が義務化されつつあり、アジア太平洋地域にも波及しています。

6. Disinfection-as-a-Service(DaaS)モデルの成長: DaaS契約は、設備投資(CAPEX)を運用費用(OPEX)に転換し、初期費用(75,000~125,000米ドル)の障壁を下げ、中規模病院や小規模小売店への普及を拡大しています。

市場の抑制要因

1. 高い設備投資と総所有コスト: 消毒ロボットの定価は75,000~125,000米ドルと高額であり、消耗品や年間サービス費用がさらに10~20%加算されます。予算が限られた施設では、導入をためらう傾向があります。

2. 運用上の安全性とシャドーイングの問題: 254nmのUV-Cサイクル中は部屋を閉鎖する必要があり、ターンアラウンドタイムが約1時間と長くなります。モニターやカートの陰になる部分では、殺菌効果が1~2ログに留まり、手作業による拭き取りが必要となる場合があります。また、OSHAのオゾン濃度制限(0.1ppm)は、プラズマユニットの展開頻度を制限しています。

3. UV耐性菌の出現: UV光に耐性を持つ菌株が出現する可能性があり、長期的な効果に懸念が生じています。

4. 長寿命抗菌コーティングとの競合: 長期間効果が持続する抗菌コーティングが代替手段として台頭しており、消毒ロボット市場に影響を与える可能性があります。

セグメント分析

* 消毒技術別: UV-Cプラットフォームが2024年に63.3%の市場シェアを占め、2025年には10.2億米ドルに達すると予測されています。222nmのFar-UVCは、人がいる空間での使用を可能にし、導入を拡大しています。プラズマおよびオゾンデバイスは、視線制限を受けない利点から25.56%のCAGRで成長していますが、OSHAのオゾン制限が課題です。過酸化水素蒸気(HPV)およびパルスキセノンユニットは、6ログの胞子殺菌が求められるディープクリーン用途で中程度の成長を維持しています。

* モビリティレベル別: 半自律型および遠隔操作型ロボットが2024年に46.8%の市場規模を占めましたが、完全自律型ロボットは25.01%のCAGRでそれらを上回ると予測されています。高賃金地域では労働力削減が求められており、SLAM搭載ロボットはサイクル時間を20~30%短縮できます。

* エンドユーザー別: 病院および診療所が2024年に51.8%の収益を占めましたが、ホスピタリティおよび小売施設は26.67%のCAGRで成長すると予想されています。ホテルでは、自律型UV-Cユニットによる消毒が顧客の信頼を高め、稼働率の向上やレビューの改善につながっています。交通ハブや教育機関でも導入が進んでいます。

* アプリケーション別: 硬質表面消毒が2024年に47.81%の収益を占めましたが、空気およびHVAC消毒は25.81%のCAGRでより速く成長しています。ASHRAEガイドラインは、上部空間UV-CおよびFar-UVC器具を推奨しており、222nmエミッターを搭載したロボットは、人がいるコンコースで空気中の病原体を3ログ削減できます。内視鏡チャネルや手術器具などの特殊な用途では、HPVロボットが使用されています。

地域分析

* 北米: 2024年に38.22%の収益を上げ、FDA Class II認証やCMSのペナルティ制度により市場の勢いを維持しています。学術医療センターが早期導入者であり、中規模病院はDaaSモデルに移行しています。

* アジア太平洋: 25.69%のCAGRで成長しており、中国の病院建設ブームや日本のロボット技術が貢献しています。中国の国内ベンダーは1万米ドル以下の半自律型ユニットを投入し、普及を加速させています。韓国やシンガポールはスマートビルディングエコシステムにロボットを統合し、インドでは価格感度からメンテナンス付きのサブスクリプションモデルが好まれています。

* 欧州: 中程度の市場シェアを占め、厳格なMDR要件がISO 13485取得者やCEマークを重視しています。英国の国民保健サービス(NHS)は予算制約からサービス契約に依存し、ドイツではFraunhoferが支援するUVC-LEDイノベーションがエネルギー効率を推進しています。

* 中東: サウジアラビアやUAEのメガプロジェクトでは、医療観光ハブでUV-Cフリートを展開し、感染管理を差別化要因としています。

* アフリカ: 南アフリカやナイジェリアで、労働力削減とデータロギング機能を重視したパイロットプログラムがドナー助成金によって支援されています。

競争環境

消毒ロボット市場は中程度の集中度であり、上位5社が2024年の収益の約42%を占めています。Blue Ocean Roboticsは完全自律型UV-Cユニットの開発をリードし、Xenex Disinfection Servicesはパルスキセノン分野で優位に立っています。Bioquell(Ecolab)は製薬クリーンルーム向けの過酸化水素蒸気技術を推進し、UVDIは固定型UV-C設備を提供しています。

中国やインドの新規参入企業が1万米ドル以下のロボットを投入し、価格競争が激化しています。既存企業は、分析ポータルや病原体センサーをバンドルすることで差別化を図っています。Far-UVCエミッターや高度なSLAMに関する特許が技術格差を縮めています。FDA 510(k)やCEマークなどの規制要件は参入障壁となっていますが、スタートアップ企業はISO 13485に特化した受託製造業者と提携してコンプライアンスを迅速化しています。

戦略的優先事項はサービス提供に集中しており、ベンダーは稼働保証、消耗品、四半期ごとの有効性監査を含むDaaS契約を提案し、ロボットを設備資産ではなく運用項目として位置付けています。教育、倉庫、公共交通機関への拡大は、収益源を多様化し、医療分野への集中リスクを軽減する狙いがあります。

最近の業界動向

* 2025年4月: ヒースロー空港がBlue Ocean RoboticsのUVDロボットを夜間のターミナル消毒に導入し、SLAMナビゲーションとビル管理システムを統合しました。

* 2025年3月: Xenexは、米国の主要病院チェーンと3,750万米ドル、500台のパルスキセノンDaaS契約を締結しました。

* 2025年2月: Bioquell(Ecolab)は、サイクル時間を45分に短縮した小型過酸化水素蒸気ロボットを発表しました。

* 2025年1月: Finsen Technologiesは、日本と韓国をターゲットとしたFar-UVCロボットの生産拡大のため、シリーズBで1,500万米ドルを調達しました。

以上が、消毒ロボット市場の現状と将来予測に関する詳細な概要でございます。

消毒ロボット市場レポートの概要

本レポートは、消毒ロボット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望について詳細に解説しています。

市場規模と成長予測

消毒ロボット市場は、2025年には16.1億米ドルに達し、2030年までには45.5億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場推進要因

市場の成長を促進する主な要因としては、病院内感染(HAI)の高い発生率、先進国における厳格な感染管理規制、UV-C技術と自律アルゴリズムの技術進歩が挙げられます。さらに、COVID-19パンデミック後の感染予防予算の増加、主要な交通ハブでの消毒ロボット導入義務化、そしてサービスとしての消毒(Disinfection-as-a-Service: DaaS)ビジネスモデルの拡大も重要な推進力となっています。DaaSモデルは、高額な初期投資を月額運用費に転換することで、中規模施設での導入を容易にし、市場拡大に貢献しています。

市場抑制要因

一方で、市場の成長を抑制する要因も存在します。高い初期投資と総所有コスト(TCO)、運用上の安全性やシャドーイング(影になる部分の消毒不足)に関する懸念、新たなUV耐性病原菌株の出現、および長寿命抗菌コーティングとの競合が主な課題として挙げられます。

主要セグメントの洞察

* 消毒技術別: UV-Cロボットが市場を牽引しており、広範な臨床検証と規制当局の承認に支えられ、市場シェアの63.3%を占めています。その他、過酸化水素蒸気、パルスキセノン、プラズマ/オゾンなどの技術も分析対象です。

* 地域別: アジア太平洋地域は、中国の病院建設の拡大と日本のロボットエコシステムの発展により、2030年までに年平均成長率(CAGR)25.69%で最も急速に成長すると予測されています。

* エンドユーザー別: ホスピタリティおよび小売施設は、顧客の信頼獲得のために目に見えるロボット消毒を導入しており、このセグメントは26.67%のCAGRで成長しています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して詳細な分析を行っています。

* 消毒技術別: UV-C、過酸化水素蒸気、パルスキセノン、プラズマ/オゾンおよびその他の消毒技術。

* モビリティレベル別: 完全自律型モバイルロボット、半自律型/遠隔操作ロボット、手動プッシュプラットフォーム。

* エンドユーザー別: 病院・診療所、交通ハブ・車両、ホスピタリティ・小売施設、教育・政府機関、産業・その他の商業施設、その他のエンドユーザー。

* アプリケーション別: 硬質表面消毒、空気・HVAC消毒、機器・デバイス消毒、その他のアプリケーション。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)にわたる詳細な地理的分析も含まれています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。Blue Ocean Robotics A/S、Xenex Disinfection Services LLC、Bioquell PLC (Ecolab Inc.)、UVDI (UltraViolet Devices Inc.)、Skytron LLCなどが主要なプレーヤーであり、これらの企業が世界の収益の約42%を占めています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 院内感染の高い発生率

- 4.2.2 先進国における厳格な感染管理規制

- 4.2.3 UV-Cおよび自律アルゴリズムの技術的進歩

- 4.2.4 COVID後における感染予防予算の急増

- 4.2.5 主要交通ハブでの導入義務化

- 4.2.6 サービスとしての消毒ビジネスモデルの成長

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と総所有コスト

- 4.3.2 運用上の安全性と影の問題

- 4.3.3 出現するUV耐性病原体株

- 4.3.4 長持ちする抗菌コーティングとの競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 消毒技術別

- 5.1.1 UV-C

- 5.1.2 過酸化水素蒸気

- 5.1.3 パルスキセノン

- 5.1.4 プラズマ/オゾンおよびその他の消毒技術

-

5.2 移動レベル別

- 5.2.1 完全自律型移動ロボット

- 5.2.2 半自律型/遠隔操作ロボット

- 5.2.3 手動プッシュプラットフォーム

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 交通ハブおよび車両

- 5.3.3 ホスピタリティおよび小売施設

- 5.3.4 教育機関および政府庁舎

- 5.3.5 産業およびその他の商業施設

- 5.3.6 その他のエンドユーザー

-

5.4 用途別

- 5.4.1 硬質表面消毒

- 5.4.2 空気およびHVAC消毒

- 5.4.3 機器およびデバイス消毒

- 5.4.4 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Blue Ocean Robotics A/S

- 6.4.2 Xenex Disinfection Services LLC

- 6.4.3 Finsen Technologies Ltd

- 6.4.4 Skytron LLC

- 6.4.5 PDI Healthcare Inc.

- 6.4.6 Akara Robotics Ltd

- 6.4.7 Mediland Enterprise Corporation

- 6.4.8 TMiRob Technology Co. Ltd.

- 6.4.9 OTSAW Digital Pte. Ltd.

- 6.4.10 Bioquell PLC (Ecolab Inc.)

- 6.4.11 Fetch Robotics Inc. (Zebra Technologies)

- 6.4.12 Solustar Pte. Ltd.

- 6.4.13 Ateago Technology (Shenzhen) Co. Ltd.

- 6.4.14 Decon-X International AS

- 6.4.15 AUDITE Robotics GmbH

- 6.4.16 Nevoa Inc.

- 6.4.17 UVDI (UltraViolet Devices Inc.)

- 6.4.18 UV Medico ApS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消毒ロボットは、自律的に移動し、人手を介さずに空間や表面の消毒作業を行うロボットシステムの総称です。感染症対策や衛生管理の徹底が求められる現代社会において、その重要性が高まっています。これらのロボットは、紫外線C波(UV-C)の照射、消毒液の噴霧、オゾンガスの発生といった方法で、細菌やウイルスなどの微生物を不活化させます。主な導入目的は、人件費削減、作業効率向上、そして人が直接消毒作業を行うことによる感染リスクの低減であり、安全で衛生的な環境維持に貢献します。

消毒ロボットには、主にその消毒方式によっていくつかの種類があります。「UV-C照射型」は、特定の波長の紫外線C波を照射し、微生物のDNAやRNAを破壊して不活化させます。非接触で広範囲を短時間で消毒できますが、人体に有害なため、無人環境での使用が必須です。主に病院の手術室、病室、ホテル、オフィスなどで利用されます。次に、「消毒液噴霧型」は、次亜塩素酸水、アルコール、過酸化水素などの消毒液を微粒子化して空間や表面に噴霧するタイプです。広範囲の表面や空気中の微生物に作用し、液剤によっては人や物品への影響が少ないものもあります。病院、商業施設、交通機関、工場など、多様な場所で導入が進んでいます。さらに、「オゾン発生型」は、強力な酸化作用を持つオゾンを発生させ、空気中や表面の微生物を分解・不活化させます。オゾンは気体であるため、部屋の隅々まで行き渡り、手の届きにくい場所の消毒にも効果的です。ただし、高濃度のオゾンは人体に有害であり、使用後は十分な換気が必要です。主に、ホテル客室、倉庫、食品工場、医療施設などで、脱臭と同時に消毒を行う目的で利用されます。

これらの消毒ロボットは、それぞれ異なる特性を持つため、導入する環境や目的に応じて最適なタイプが選択されます。例えば、病院の手術室のように厳格な無菌状態が求められる場所ではUV-C照射型が、人が頻繁に出入りする商業施設では消毒液噴霧型が、そして広範囲の脱臭・消毒が必要な場所ではオゾン発生型が適している場合があります。

消毒ロボットの導入は、感染症対策の強化だけでなく、清掃・消毒作業の自動化による労働力不足の解消、人為的ミスの削減、そして作業員の安全確保にも寄与します。特に、新型コロナウイルス感染症のパンデミック以降、衛生意識の高まりとともに、その需要は世界的に拡大しています。今後は、AIやIoT技術との連携により、より高度な自律移動、状況判断、消毒効果の最適化などが可能になり、さらに多様な分野での活用が期待されています。